紙漿模塑行業發展現狀及趨勢(二)

2022-07-22 03:22:10中國造紙雜志社產業研究中心

中國造紙 2022年6期

中國造紙雜志社產業研究中心

(1.中國制漿造紙研究院有限公司,北京,100102;2.中國造紙學會紙基綠色包裝材料及制品專業委員會,北京,100102)

(上接第5期116頁)

4 紙漿模塑行業發展現狀及趨勢

4.1 國際市場發展現狀及趨勢

綜合國際咨詢機構的數據,2020年全球紙漿模塑市場規模在35 億美元左右,其中Grand View Research(GVR)數據為38.11 億美元,Global Market Insights(GMI)數據為32.33億美元。

4.1.1 地區市場分布分析

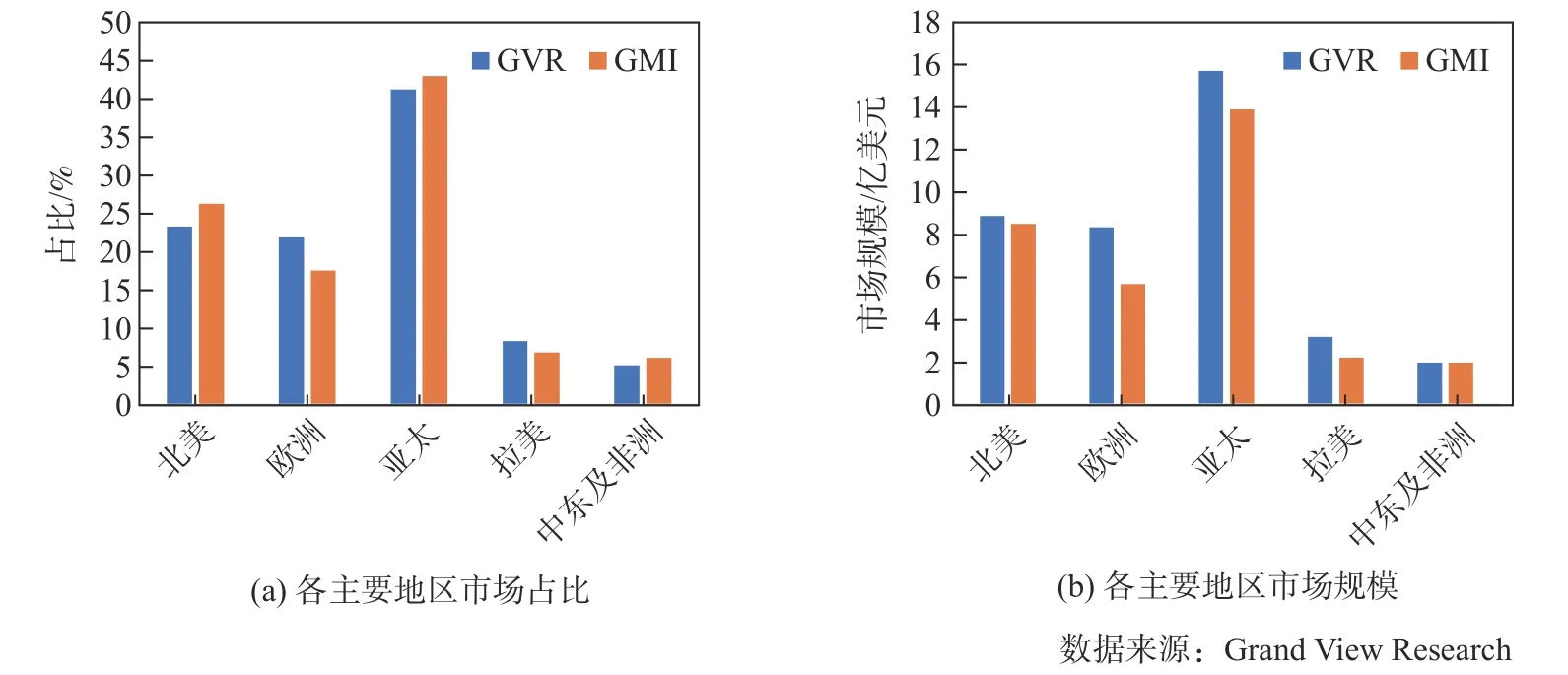

2020年全球主要地區紙漿模塑市場規模及占比見圖1。由圖1 可知,亞太地區紙漿模塑市場規模最大,約為14 億~16 億美元,占比41%~43%,主要生產國集中在中國、印度、日本、澳大利亞、印度尼西亞、馬來西亞等國。其次是北美地區,約為8億~9億美元,占比24%~26%,主要是美國、加拿大。歐洲地區略低于北美,約為7 億~9 億美元,占比18%~22%,主要是德國、英國、法國、西班牙、意大利、俄羅斯等。拉美地區約為2 億~3 億美元,占比7%~8%,主要是巴西、墨西哥、哥倫比亞等。中東和非洲約為2 億美元,占比5%~6%,主要是沙特、南非、阿聯酋等。

圖1 2020年全球主要地區紙漿模塑市場占比及規模Fig.1 Market size and proportion of molded fiber products industry in major regions of the world in 2020

4.1.2 不同類別市場分析

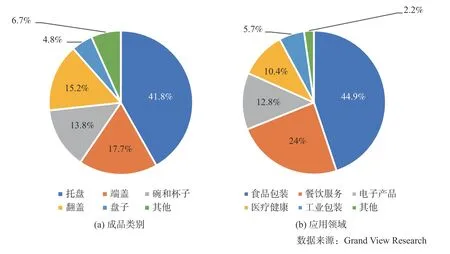

根據Grand View Research 研究,對2020年全球紙漿模塑市場規模按成品類別、原料類別、制造方式、應用領域等不同方式進行分類分析,結果如圖2所示。

圖2 2020年全球紙漿模塑市場不同形式分類占比Fig.2 Proportion of global molded fiber products market by type in 2020

成品類別:較大面積的托盤產品的市場規模最大,為15.93 億美元,占41.8%;其次是端蓋和翻蓋類產品,分別為6.75 億美元和5.79 億美元,約占17.7%和15.2%;碗和杯子產品也有較大份額,為5.26 億美元,占13.8%;普通平盤和其他類產品相對較少,分別為1.83 億美元和2.55 億美元,各占4.8%和6.7%。

應用領域:食品包裝最多,為17.11 億美元,占44.9%;其次是餐飲包裝,為9.14 億美元,占24.0%;電子產品類為4.88 億美元,占12.8%;醫療健康類為3.96 億美元,占10.4%;工業包裝為2.17 億美元,占5.7%;其他類為0.84億美元,占2.2%。

4.1.3 國際市場發展趨勢

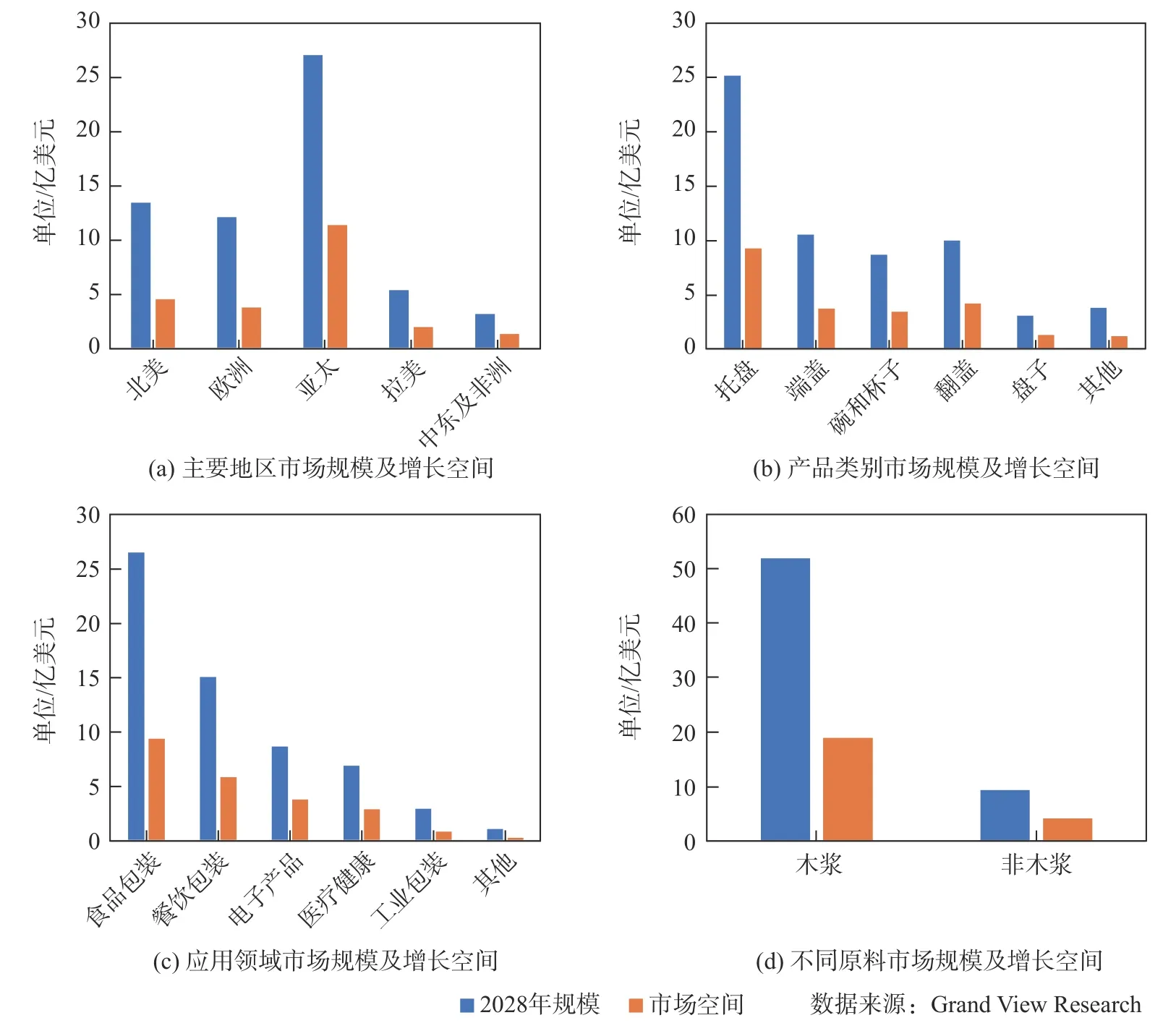

根據預測,紙漿模塑市場未來將有較快發展,Grand View Research 預測2028年全球紙漿模塑包裝市場規模將達到61.209 億美元,呈現快速增長趨勢。Global Market Insights 預計2027年全球紙漿模塑包裝市場規模將達到44.81 億美元,從2021年起復合年增長率將超過5.1%。綜合來看,2028年全球紙漿模塑市 場規模 為50 億~60 億美 元,未來8年有15 億~20億美元的市場增長空間。

2028年全球紙漿模塑不同分類市場規模及增長空間見圖3。由圖3 可知,亞太地區增長空間最多,至2028年有11.38 億美元的市場增長,市場容量達到27.05 億美元;其次是北美和歐洲。托盤產品需求空間最多,至2028年有9.26 億美元的市場增長容量,達到25.16 億美元;其次是翻蓋和端蓋類產品,以及碗和杯子。應用領域方面,食品包裝產品發展空間最大,至2028年有9.40 億美元的市場增長空間,達到26.50 億美元,其次是餐飲包裝,至2028年有5.87億美元的市場增長空間,達到15.06 億美元。對于不同原料的市場,國際紙漿模塑產品以木漿為主,至2028年有18.94 億美元的市場增長空間,達到51.84億美元。非木漿紙漿模塑產品有4.15億美元的市場增長空間,至2028年有望達到9.36億美元。

圖3 2028年全球紙漿模塑不同分類市場規模及增長空間Fig.3 Global molded fiber products market size and growth space by different categories in 2028

4.1.4 國際市場以紙代塑趨勢

Global Industry Analysts Inc.(GIA)2022年發布的最新市場研究報告顯示,全球一次性食品餐飲包裝用品市場估計在2022年達到584 億美元,預計到2026年將達到748 億美元的規模,以5.7%的復合年增長率增長。Million Insights 于2021年9月發布的報告顯示,2020年全球一次性食品餐飲包裝用品市場的價值為539 億美元。據估計,到2028年將達到790億美元,復合年增長率為4.9%。一次性食品餐飲包裝用品的原材料主要是塑料、紙和紙板、鋁等。其中塑料在2020年一次性食品餐飲包裝用品市場中占據了53.0%以上的份額,暫時處于領先地位。

綜合國際報告數據,2021年全球一次性食品餐飲包裝用品的市場規模約為550 億美元,至2028年將達到800 億美元。隨著國際禁塑政策的實施,越來越多的產品使用可再生資源進行生產,紙漿模塑餐飲具以及紙制品包裝在過去幾年中快速擴大市場,特別是在取代一次性塑料瓶、塑料盒、塑料碗、塑料杯、塑料袋等領域具有加快趨勢。根據至2028年實現30%以紙代塑替代率的估算,全球紙類一次性食品餐飲包裝用品將增加240 億~290 億美元的市場。

紙瓶替代塑料瓶是未來以紙代塑的新興市場,Mordor Intelligence報告顯示,2020年全球瓶裝水包裝市場價值1817.0 億美元,預計到2026年將達到2783.1 億美元,2021—2026年的復合年增長率為6.86%。而Fact.MR 報告顯示,全球紙瓶需求旺盛,2020年全球市場收入總計為2500 萬美元;預計從2021年到2031年紙瓶市場將增長80%,2031年達到近4800 萬美元。Transparency Market Research 報告認為,2021年全球紙瓶總量達到9100 萬個,預計2029年紙瓶市場將超過12686.4 萬個,市場規模將達到9390 萬美元。Research Nester 報告顯示,2022—2030年全球紙瓶市場的復合年增長率將達到約7%。綜合國際報告數據,2021年全球紙瓶市場規模約為3000萬~4000 萬美元。對比塑料瓶和紙瓶市場規模,紙瓶市場目前僅為塑料瓶市場的0.02%,紙瓶增長的市場空間巨大。

4.2 國內市場發展現狀及趨勢

4.2.1 國內市場發展現狀

根據不完全統計,2021年我國紙漿模塑產品中,工業包裝產能約為60 萬t,餐飲包裝約為50 萬t,食品包裝及其他類包裝約為40 萬~50 萬t,估算全國紙漿模塑產能150 萬~160 萬t,最近5年市場增速為8%~10%。由于我國新建項目較多,新增產能沒有完全釋放,2021年全國產量約為100萬~110萬t。

4.2.2 國內市場發展趨勢

由于我國禁塑政策正在全國逐步鋪開,紙漿模塑市場需求大幅提升,也帶動更多企業加快新建項目。根據市場預估,未來5年我國市場增速為20%左右。預計至2026年我國紙漿模塑市場規模約為260 萬t,產量達到190 萬t。對于主要產品類別,餐飲包裝類產品增長最快,預計2026年產能將達到90萬t,與工業包裝類相當,食品包裝及其他類產能預計為60萬~70萬t。

4.2.3 國內市場以紙代塑趨勢

GIA 報告認為,中國作為世界第二大經濟體,一次性食品餐飲包裝用品市場增長更快,2021年市場規模約為94 億美元,到2026年市場規模將達到133億美元,復合年增長率為7.3%,預計2028年將超過150 億美元。根據以紙代塑30%以上的替代率,紙類一次性食品餐飲包裝用品市場預計到2028年將增加40億~45億美元,約合人民幣270億~300億元。

根據中國造紙學會紙基綠色包裝材料及制品專業委員會調研,2021年全國一次性塑料袋消耗量約700 萬t,一次性塑料餐具消耗量約440 萬t。根據對海南禁塑情況的調研,經過一年多政策的實施,海南市場上對一次性不可降解塑料餐具替代明顯,紙漿模塑餐具制品和紙制品餐具的市場份額超過50%。如果按照2028年全國均實行禁止一次性不可降解塑料餐具政策,并實現50%替代的情景預測,預計至少需要450 萬t 紙漿模塑餐具制品和紙制品餐具進行替代。

5 紙漿模塑相關企業情況

5.1 國際上主要紙漿模塑企業

目前,國際知名紙漿模塑企業主要分布在歐美地區,其中美國企業最多,其次是歐洲的芬蘭、丹麥等北歐國家,以及英國、愛爾蘭、西班牙等西歐國家,亞洲地區以中國為主。在主要國際企業中,歐美國家的企業主要是食品包裝和工業包裝,美國和中國的企業產品范圍廣泛,因美國紙漿模塑產業發展較早,知名企業較多,中國則是后來居上,以后發優勢不斷躋身國際市場,如YFY Jupiter(永豐余捷比達)在工業包裝、Zhongxin Packing Group(眾鑫集團)在餐飲包裝領域都具有較強的國際知名度和市場競爭力。國際企業大多歷經多年發展,列舉部分如下。

Sonoco Products Company 成立于1899年,在紐約證券交易所上市,是一家價值55 億美元的全球消費品、工業、醫療保健和防護包裝供應商,提供多種消費包裝形式和保護解決方案,為世界上最知名的品牌生產包裝產品,在34 個國家/地區有300 多家工廠,為85 個國家/地區的客戶提供服務,擁有19000 名員工。

Huhtamaki Group 于1921年成立,總部位于芬蘭埃斯波,是全球食品包裝供應商,母公司Huhtam?ki Oyj 在納斯達克赫爾辛基上市。憑借100年的歷史和強大的北歐傳統,在全球38個國家和114個地點開展業務,擁有19600 名員工,努力提供智能的下一代包裝。2021年的凈銷售額為36億歐元。

Smurfit Kappa 成立于1934年,全球總部位于都柏林,于1964年在愛爾蘭證券交易所上市,是富時100 指數公司之一,紙質包裝領域的全球領導者,在36 個國家/地區的350 個生產基地擁有48000 多名員工,年營業額達101億歐元。

D S Smith Corrugated 成立于1940年代,是全球領先的可持續包裝解決方案、紙制品和回收服務提供商,在倫敦證券交易所上市,已在30 多個國家/地區開展業務,雇傭了30000多名員工。

Western Pulp Products Company 成 立 于1958年,一直生產獨特的紙漿模塑產品,專注于設計和制造獨特的解決方案,產品主要包括畜牧產品包裝、家具包裝、食品和飲品包裝、花卉苗圃包裝等,總部位于俄勒岡州科瓦利斯,為美國50 個州以及加拿大、墨西哥和環太平洋地區的部分國家/地區提供服務。

UFP Technologies 成立于1963年,總部位于馬薩諸塞州紐伯里波特,納斯達克上市公司,2021年銷售收入超過2 億美元,是醫療健康包裝設計和制造商,產品廣泛用于醫療設備、一次性傷口護理、感染預防、微創手術、可穿戴設備、骨科軟制品和骨科植入物包裝。同時,為在航空航天、國防、汽車、消費、電子和工業市場的客戶提供高度工程化的產品,實現產品多元化發展。

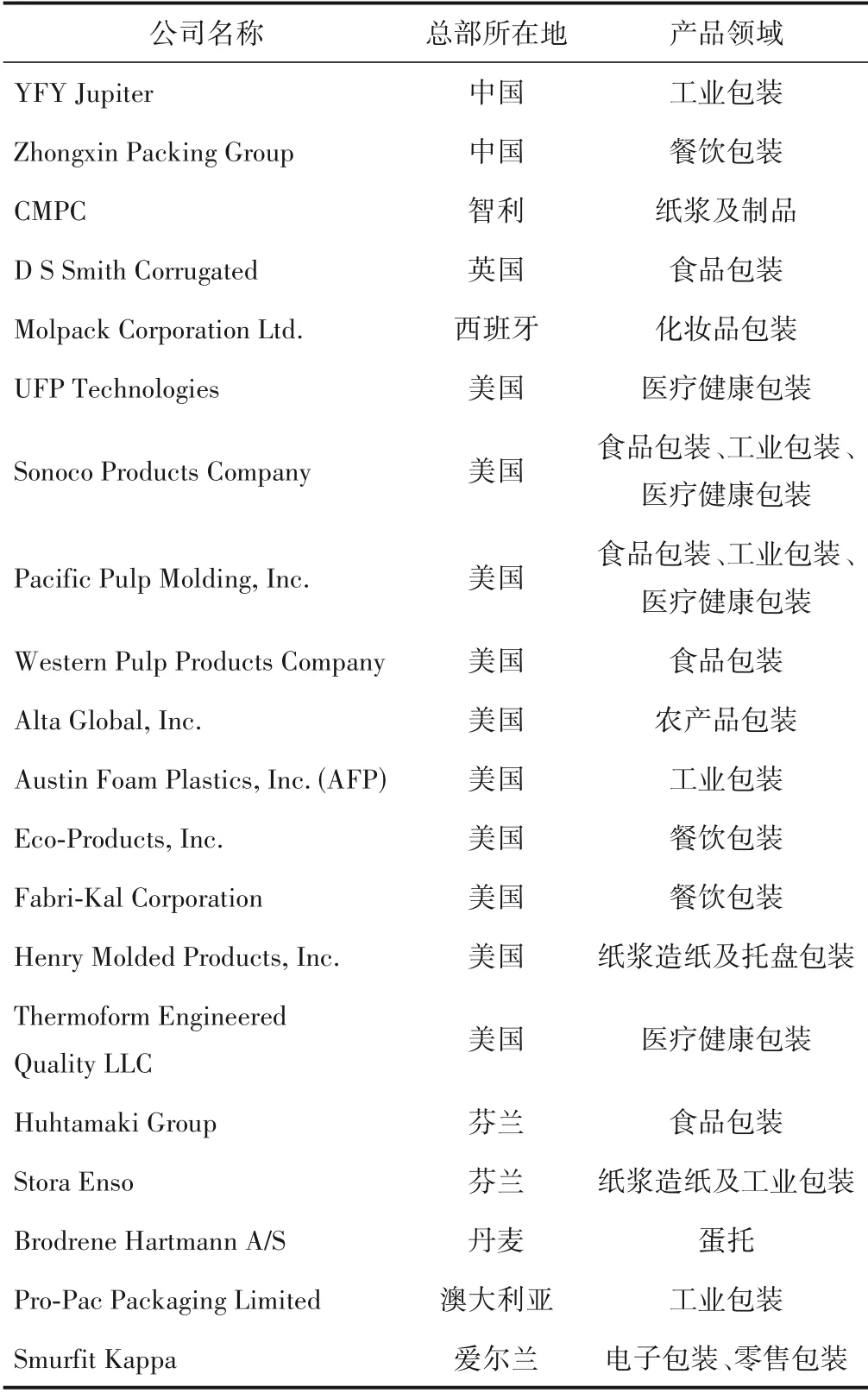

Molpack Corporation Ltd.于1997年創立,在包裝方面擁有40 多年的經驗,是一家領先的創新公司,擁有一支能夠開發任何包裝的專業團隊,致力于化妝品包裝、彩妝包裝,創造量身定制的產品,適應客戶的需求。國際市場主要紙漿模塑廠家如表10所示。

表10 國際市場主要紙漿模塑廠家Table 10 Main manufacturers in international market of molded fiber products

5.2 國內主要紙漿模塑生產企業情況

目前,我國紙漿模塑行業進入快速發展期,領軍企業持續發力,新興企業不斷涌現。本課題組依托中國造紙學會紙基綠色包裝專委會對部分餐飲包裝企業進行了調研,根據對37 家企業的統計,餐飲包裝企業主要包括浙江眾鑫環保科技集團股份有限公司、浙江金晟環保股份有限公司、廣東韶能集團股份有限公司、吉特利環保科技(廈門)有限公司、廣西福斯派環保科技有限公司、浙江家得寶科技股份有限公司、山東泉林秸稈高科環保股份有限公司、山東辰騏環保新材料科技有限公司、沙伯特(中山)有限公司、廣西僑旺紙模制品有限責任公司、深圳市裕同包裝科技股份有限公司等企業。此外,浙江博特生物科技有限公司、溫州三星環保包裝有限公司、安徽尚家環保餐具有限公司、安徽禾騰環保制品有限公司、湖北麥稈環保科技有限公司等企業也有一定的規模。

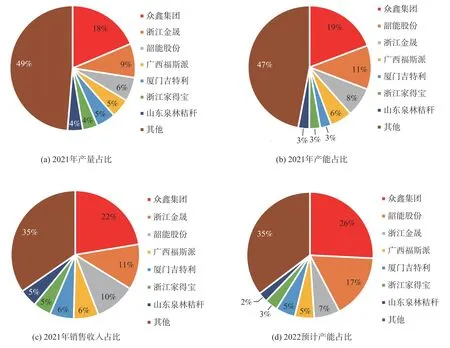

2021年我國餐飲類紙漿模塑主要企業生產情況如圖4 所示。根據不完全統計,2021年有7 家餐飲類紙漿模塑企業的產量超過1 萬t,銷售收入均在1.8 億元以上。其中,浙江眾鑫環保科技集團股份有限公司以5.7 萬t 的產量高居前列,約占國內餐飲類紙漿模塑總產量的18%,產量和銷售收入遠超第二名,領先優勢明顯。其次是浙江金晟環保股份有限公司約占9%,韶能股份約占6%。紙漿模塑龍頭企業加速擴張,產能保持快速增長。2021年,眾鑫集團產能達到10 萬t,2022年預計增長到15.6 萬t,約占全國餐飲類紙漿模塑總產能的26%。廣西福斯派環保科技有限公司、吉特利環保科技(廈門)有限公司、浙江家得寶科技股份有限公司、深圳市裕同包裝科技股份有限公司等領先企業也在利用各自在紙漿原料、生產設備、模具設計、產品研發等方面的優勢,進一步拉開與其他企業的差距。目前國內紙漿模塑生產企業數量眾多,大部分規模比較小,目前為止,尚未有一家以紙漿模塑為主營業務的A股上市公司。

圖4 2021年我國餐飲類紙漿模塑主要企業生產情況Fig.4 Production of main Chinese molded fiber products manufactures for catering in 2021

在工業包裝方面,主要包括永發印務有限公司、上海界龍集團有限公司、金箭印刷科技(昆山)有限公司、東莞市植本環保科技有限公司、斯道拉恩索正元包裝有限公司、重慶凱成科技有限公司、佛山市昆保達模塑科技有限公司、山鷹國際控股股份公司、深圳光大同創新材料有限公司、貴州格林杜爾環保新材料有限公司等企業。

此外,有部分企業專注細分領域,但企業規模相對較小,如專注秸稈育秧盤的湖北尼希米科技有限公司,專注紙漿模塑文創產品的廣州市創毅包裝材料有限公司,專注紙澆道管和紙瓶的常州萬興紙塑有限公司,專注紙漿模塑裝飾板的北京通藍海科技股份有限公司,專注醫療紙漿模塑產品的浙江舒康科技有限公司,專注農產品紙漿模塑包裝的上海英正輝環保設備有限公司,專注重型緩沖包裝的江蘇秸寶生物質新材料有限公司等。

在上下游領域,廣州華工環源紙漿模塑科技有限公司,佛山市必碩機電科技有限公司,浙江歐亞輕工裝備制造有限公司,廣州市南亞紙漿模塑設備有限公司、湖南雙環纖維成型設備有限公司等企業是具有較強綜合實力的紙漿模塑裝備制造企業。此外,還有專注紙漿模塑后道加工設備的蘇州艾思泰自動化設備有限公司,專注紙漿模塑化學品的邢臺市順德染料化工有限公司,專注紙漿模塑覆膜設備的佛山市南海區雙志包裝機械有限公司,專注紙漿模塑制品彩印的深圳威圖數碼科技有限公司等,也在細分領域具有一定影響。

5.3 紙漿模塑企業地區分布情況

我國紙漿模塑生產地區主要分布在沿海經濟發達地區、中部養殖業發達地區以及中西部原料豐富地區。根據業內統計,果托、蛋托和農產品包裝企業主要分布在山東、陜西、湖南、河南、河北、湖北和東北三省等蛋禽養殖業發達地區和水果主要產地,其中集中在山東、陜西兩省,合計占50%。工業品包裝企業主要分布在廣東、華東地區、京津唐地區、山東、福建、遼寧等工業發達地區,其中集中在廣東,占比達到50%。一次性餐飲具企業主要分布在廣東、廣西、浙江、北京、福建、安徽、湖北等紙漿原料豐富、消費市場較大的地區,其中以廣東、廣西、浙江最為集中。

5.4 主要紙漿模塑企業投資建設情況

近年來,伴隨“以紙代塑”需求逐步釋放,在紙漿模塑市場良好發展前景的吸引下,有更多企業加大紙漿模塑項目的投資,根據不完全統計,在2020—2021年有多個紙漿模塑項目投產或開工建設。

2020年3月,裕同-湘桂年產6.8 萬t 蔗渣漿板項目開工儀式在來賓湘桂紙業公司舉行,項目利用湘桂集團優質的漂白蔗渣漿資源和裕同科技集團的產業全球化布局,生產銷售環保型蔗渣漿板,可用于生產環保工業包裝制品及一次性環保餐具等,項目計劃投資9600 萬元,項目投產后,年產值3.3 億元以上。

2020年4月,深圳市裕同包裝科技股份有限公司公告顯示:投資4億元在海口國家高新技術產業開發區,建設環保可降解產品及配套高端包裝產業基地,把紙漿模塑餐具作為重要目標產品。2021年海南項目的紙漿模塑生產線已經開始生產,可實現年產值約6.4億元。

2020年12月,山鷹國際控股股份公司與遠東吉特利合資在興文縣竹紙漿模塑餐具及包裝產品生產項目簽約儀式在宜賓舉行,該項目總投資約7億元,首期新建標準化廠房3萬m2,建設竹紙漿環保餐具生產線及相關附屬設施。項目建成后年生產竹紙漿環保餐具約8 萬t,實現年銷售收入約10 億元。該項目于2022年4月正式投產。

2021年6月,斯道拉恩索中國包裝集團宣布其位于河北遷安的新一代食品級紙漿模塑項目(一期)正式開機投產,將規模化生產新一代環保型的優質紙塑餐盒及杯蓋等產品。斯道拉恩索新一代食品級紙漿模塑項目共分3 期:一期工程投產后,年產能將超過5500 萬件,后續隨著二、三期項目投資的不斷加大,未來斯道拉恩索遷安工廠的年產能將一舉突破6.3億件。

2021年11月,浙江大勝達包裝股份有限公司正式宣布與吉特利環保科技(廈門)有限公司簽署戰略合作協議。共同投資設立海南大勝達環保科技有限公司,在海口國家高新區投資建設“紙漿模塑環保餐具智能研發生產基地項目”,項目總投資額5 億元,主要生產餐盤、紙杯蓋等一次性餐飲具。項目全部建成后將具備年產3 萬t 紙漿模塑環保餐具的生產能力,預計一年可實現銷售收入6.26億元。大勝達在海南項目中持股90%,另外10%屬于吉特利。

目前,紙塑餐具在歐美處于供不應求的狀態,國內廠商具有成本優勢,是行業內優質賽道,根據部分企業表示,新建項目目前一部分面向國外出口,隨著國內紙漿模塑市場需求增加,調整國內市場銷售份額。根據當前國內紙漿模塑新建項目建設情況,預計未來3年將新增超過60萬t的產能。

6 紙漿模塑科技創新發展情況

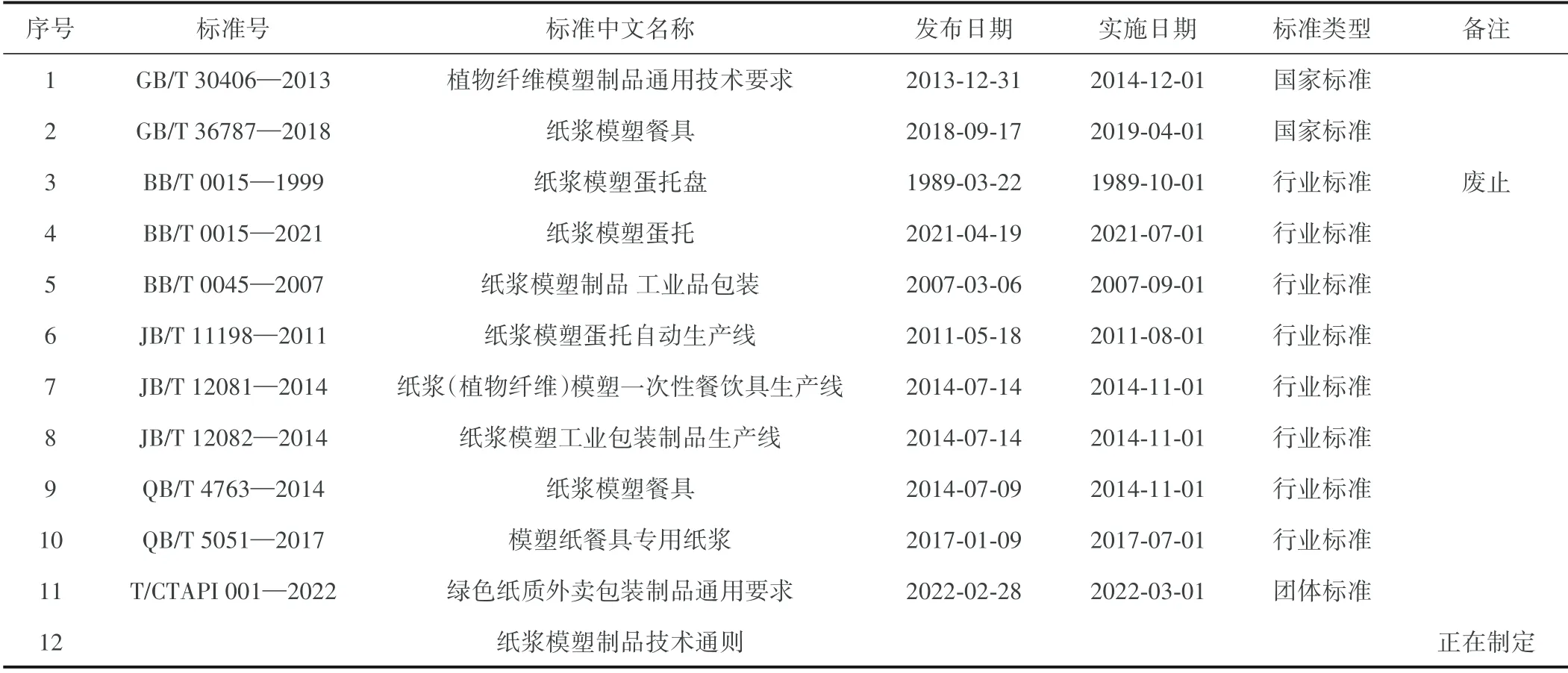

我國紙漿模塑標準主要分為國家標準、行業標準和團體標準(見表11)。

表11 我國紙漿模塑相關標準Table 11 Standards of molded fiber products in China

目前國家標準有2 個,分別是植物纖維模塑制品通用技術要求、紙漿模塑餐具標準。

行業標準主要包括包裝標準、機械標準和輕工標準。早在1989年我國發布第一個紙漿模塑行業標準,由全國包裝標準化技術委員會制定的紙漿模塑蛋托盤標準,2021年發布紙漿模塑蛋托標準替代原標準。此外的包裝行業標準是紙漿模塑制品-工業品包裝標準。機械標準有3個,分別是紙漿模塑蛋托自動生產線、紙漿(植物纖維)模塑一次性餐飲具生產線、紙漿模塑工業包裝制品生產線標準。輕工標準有2 個,分別是紙漿模塑餐具、模塑紙餐具專用紙漿標準。

團體標準方面,中國造紙學會紙基綠色包裝專委會牽頭制定“綠色紙質外賣包裝制品通用要求”已于2022年3月1日起發布實施,全國造紙工業標準化技術委員會“紙漿模塑制品技術通則”正在制定中。

7 全球紙漿模塑國際貿易情況

7.1 紙漿模塑國際貿易情況

紙漿模塑國際貿易呈現快速增長走勢,根據世界貿易組織(WTO)的數據,1996—2005年全球紙漿模塑年度貿易金額在1 億~2 億美元,自2006年開始快速增長,2015年突破4 億美元,到2019年已增至5.90 億美元,最近10年年均增長率為6.7%,最近3年年均增長率達到11.80%。

2019年共有110個國家和地區出口過紙漿模塑產品,其中中國出口金額最多,為30517.14萬美元,占出口總額的51.17%;其次是加拿大,出口了6912.77萬美元,占11.71%;墨西哥出口了3533.49 萬美元,占5.99%;美國出口2861.97萬美元,占4.85%;馬來西亞、丹麥出口額在1000 萬~2000 萬美元,俄羅斯、歐盟和芬蘭出口額在700萬~800萬美元,其他國家共出口8099.78萬美元,占13.73%。

對比出口TOP10 國家在1996—2019年出口金額的情況,可以看出,中國紙漿模塑產品在2006年之前出口較少,此后開始快速增長,2012年首次超過1億美元,2016年起再次進入快速增長階段,2019年達到3.05 億美元。美國出口金額一直較多,但2019年出現大幅下降。加拿大和墨西哥出口增長也較快,其他國家出口增長緩慢,個別國家還出現波動式下降。

2019年共有55 個國家和地區報告進口過紙漿模塑制品,其中美國進口金額最多,為32716.43 萬美元,占進口總額的55.44%;其次是歐盟,進口了9050.27 萬美元,占15.34%;加拿大進口3296.04 萬美元,占5.59%;澳大利亞進口2680.51 萬美元,占4.54%;挪威和瑞士進口金額在1000 萬~1200 萬美元;以色列和日本進口900 多萬美元;泰國進口600多萬美元,其他國家總共進口了5714.66 萬美元,占9.68%。

7.2 我國紙漿模塑進出口情況

根據中國海關2017—2021年數據統計,我國紙漿模塑制品(海關代碼48237000)最近5年出口量和出口金額均呈現上升走勢,2021年出口9.47 萬t,出口金額34262.06萬美元。根據業內調研,部分企業在出口時用了其他代碼報關,估計全國紙漿模塑制品出口量約為27 萬t,其中餐飲類紙漿模塑制品出口最多,出口量約為25 萬t。工業包裝紙漿模塑產品主要是以其他產品的包裝出口,單純的工業包裝紙漿模塑制品出口數量較少。為統一口徑,下面的分析仍以海關統計數據為基準。分析認為,出口增長主要是由于國外對紙漿模塑需求增加,我國作為全球最大的紙漿模塑生產國,具有較強的國際競爭優勢。從出口價格看,近年來也呈現逐年上漲走勢,2021年平均出口價格為3593.69 美元/t,出口價格增長主要是由于紙漿原料價格有較大幅度增長,同時我國紙漿模塑新投建項目較多,產品質量提升明顯,推動出口價格隨之增長。

從中國紙漿模塑出口對象國的情況來看,在2007—2019年間,中國共向196個國家和地區出口過紙漿模塑制品,其中2021年向161 個國家和地區出口,對比TOP10 出口對象國的情況,可以看出,中國向美國出口量最多,2021年共出口29944.84 t,較往年較大增長;其次是澳大利亞,年均7000~8000 t;第三是越南,約在3000~4000 t;向荷蘭出口量有較大幅度的增長;2021年向德國出口增加較多,日本穩定在2500 t左右,加拿大、墨西哥、韓國和意大利等國均在2000 t 以上。超過1000 t 的還有英國、尼日利亞、法國、馬里、泰國、印度尼西亞、沙特阿拉伯、西班牙、新西蘭、馬來西亞等,其他國家和地區低于1000 t。

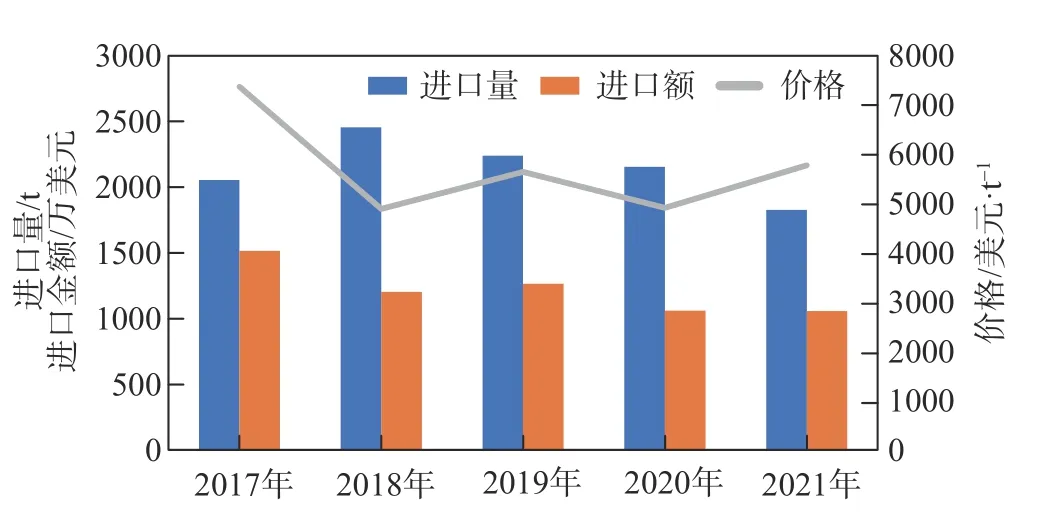

2017—2021年我國共從50 個國家和地區進口過紙漿模塑,對比各年的數據可以看出(見圖5),我國紙漿模塑的進口量和進口金額逐年減少,2021年進口了1826.43 t,進口金額為1054.40 萬美元。進口下降主要是由于我國紙漿模塑產量快速增長,在滿足國內需求的同時,也在快速替代進口。進口價格呈現逐年下降走勢,2021年進口價格為5773.01 美元/t,但高于出口價格3593.69 美元/t,主要是由于進口紙漿模塑產品中工業包裝類產品占有較大份額,而我國出口紙漿模塑產品主要是餐飲包裝產品。

圖5 2017—2021年中國紙漿模塑進口量、進口金額及進口價格Fig.5 Import volume,amount and price of molded fiber products in China from 2017 to 2021

8 紙漿模塑行業發展建議

目前,我國紙漿模塑行業正處于快速發展期,企業數量眾多,但大多是小微企業,設備相對落后,自動化水平不高,產品質量不高,因此未來需要針對各種短板加強各方面的建設。

(1)積淀技術優勢。基于企業自身條件,建立企業的技術中心,加強與科研機構的合作,建立產學研結合的創新體系,持續進行技術創新研發,形成企業的技術優勢。

(2)發展核心產品。以技術創新為核心,根據市場需求,開發不同檔次的產品,市場具有核心競爭力和自主知識產權的高端產品。

(3)打造品牌影響。實施品牌發展戰略,建立品牌發展理念,加強品牌定位研究,使品牌具有鮮明特性和差異化,形成企業品牌核心價值。

(4)構建原料保障。加強與上游原料供應企業的合作,特別是與紙漿生產企業加強合作,通過戰略合作、金融參股等多種形式,形成產業鏈、供應鏈利益聯盟,確保生產原料的順暢供應保障。

(5)加強人才建設。推進科技人才隊伍的建設,建設與完善人才培育、引進、支撐體系,加大人才培訓投入,完善人才培訓機制,加強和高校共同開展造紙技術人才教育。建立有效的激勵機制,鼓勵科技人員從事創新活動的積極性。