機構掘金“科創70”芯片、醫藥等細分行業誕生“隱形冠軍”

2022-08-09 02:34:23劉增祿王飛

證券市場紅周刊 2022年30期

劉增祿 王飛

截至7月22日,科創板首批25家上市公司上市滿三年。在這三年中,試點注冊制的科創板,以吸引“硬科技”公司上市的定位,成功幫助數百家科技企業解決融資難問題,同時板塊的整體價值也得到主流資金的認可,板塊的市值和估值水平在各市場中都是領頭羊。

據統計,截至8月4日,科創板上市公司數量達到442家(觀典防務為北交所轉板科創板上市的企業),合計IPO募資金額6456.55億元,增發募資金額444.72億元。無論是IPO公司數量還是融資額,科創板都超越同期的主板市場和創業板市場(見表1)。

對于科創板強大的融資能力,星石投資首席策略投資官方磊向《紅周刊》表示,身為A股注冊制的“試驗田”,科創板是順應我國經濟轉型方向和產業升級方向的板塊。同時,科創板優化了上市流程,上市門檻更低、審核時間更短,注冊制下科創板的融資能力得到了極大的加強。

深圳翼虎投資董事長余定恒也向《紅周刊》表示,科創板的定位非常精準,主要側重于支持自主可控的硬科技企業,自然會吸引更多優秀的企業和投資人參與。“科創板中的高新技術產業,處在現階段最具產業趨勢的賽道,因此使其得到了更多資金的追捧。”

在科創板先天的制度優勢和明晰定位以外,上市公司質量較高也是板塊吸引力的重要組成部分。璞遠資產投資總監韓鵬舉也向《紅周刊》指出,科創板上市公司的質地及發展質量遠遠好于創業板的第一批上市公司,尤其是半導體設計設備以及部分新能源鋰電產業鏈公司,在中國新能源汽車及智能化產業鏈發展的大背景下,已在全球占據領先地位。

韓鵬舉同時指出,科創板的造富效應使得企業家有更大的熱情投入研發,資本市場與高新技術產業形成了正向反饋。

事實上,科創板在保持最佳融資平臺的同時,也是A股市場成長性最好的板塊。在2019年7月22日科創板開板之際,首批25只股票的總市值規模為5534.96億元,到今年7月22日,科創板439只股票的總市值規模已達60646.31億元,相較開板日增幅為995.7%。近日,隨著益方生物-U、英諾特、晶華微、菲沃泰4家公司的上市,以8月4日的收盤價統計,科創板的總市值為62582.05億元,相較開板日的增幅剛好突破10倍,為1030.67%。

科創板這種市值擴張能力是前所未有的。剔除市場環境因素,以創業板開板三周年作為對比,即2009年10月30日~2012年10月30日,創業板整體市值從1326.58億元擴大到7945.55億元,增幅為498.95%,無論規模還是增幅均遠低于科創板水平。另外,科創板三年來的上市公司數量和估值水平,也都高于創業板同期。

對此,百億私募保銀投資向《紅周刊》表示,科創板的市值快速擴張是由該板塊“硬科技”定位決定的。作為承擔我國“高質量發展”的高新技術攻堅主戰場,科創板自然會受到大量資金追捧。

對于科創板和創業板同期表現的差異,方磊則表示,科創板企業的高成長性正在不斷吸引資金的關注,機構對科創板的關注度和配置比例持續提升。比如偏股型基金持有科創板的比重從2019年三季度開始持續上升,今年二季度已經達到了5.5%。而2021年2月修訂的《上海證券交易所滬港通業務實施辦法》生效后,有12家科創板公司被納入了滬港通,目前最新數據顯示已擴容至58家。方磊認為,在資本市場改革背景下,科創板滿足硬科技企業融資需求的功能將繼續發展,優質的科創板企業中長期具有較大的成長空間將支撐其估值擴張,因此科創板市值擴張可能還將保持不錯的速度。

目前,中芯國際以3300余億元的市值高居科創板市值最高的位置,在全部A股市值排名中位列第27位。同時,天合光能、晶科能源、百濟神州-U、大全能源4家公司的最新總市值也均超過了千億元。如果統計公司市值擴張幅度,原料藥公司美迪西的市值增長最快,上市首日公司總市值僅44.02億元,目前已突破300億元,增長了近7倍。另外,奧特維、佰仁醫療、天合光能、綠的諧波等33只科創板公司,股價累計漲幅均超過了100%。

余定恒對此表示,當前科創板的千億龍頭多集中在半導體芯片和光伏領域,多屬于解決“卡脖子”問題的關鍵技術,這些技術既獲得了國家政策扶持,也獲得了市場資金的青睞。“站在宏觀大背景下,由于國家戰略需求和產業政策傾斜,科創板的未來成長性依然是值得期待的。”

在科創板上市公司數量和市值擴張的過程中,機構資金持續優化組合并加大投資力度。據公募基金二季報和Wind數據統計,二季度末有235只科創板公司被權益類公募基金(包括普通股票型基金、偏股混合型基金、平衡混合型基金、靈活配置型基金)納入了前十大重倉股,占科創板全部公司的比重為53.05%,高于創業板和主板的32.87%和35.33%的占比。

分季度看,公募基金在二季度對150只科創板公司進行了增持,如晶科能源、高測股份、派能科技、海目星等,其中晶科能源獲增持最多,二季度末共有76只基金將其納入前十大重倉股,合計持股29947.43萬股,較一季度末增加了3327.73萬股。結合基金一季報,科創板共有181家公司連續兩個季度現身公募基金前十大重倉股,其中有70家公司獲得公募基金的連續增持。比如新能源公司高測股份,公募基金對其連續三個季度增持,持倉股數從298.20萬股升至2782.24萬股。

僅就公募基金持續增持的70只科創板公司而言,這些公司大多是電子芯片、新能源電力設備和醫藥生物行業公司,這三大行業公司合計39家,占比達55.17%。

而且,在上述70只科創板公司中,一些知名基金經理紛紛現身其中。如中歐“天王”級基金經理周蔚文參與管理的中歐創新未來,二季度重倉高測股份,持股388.2萬股。又如王宗合管理的鵬華創新未來,今年二季度繼續重倉芯片概念股思瑞浦,持倉與一季度末持平。另外,由趙蓓掌管的工銀瑞信前沿醫療、工銀瑞信醫療保健行業、工銀瑞信養老產業、工銀瑞信成長精選等多只基金產品,對美迪西增加持倉。

那么,這70只科創板公司會不會成為引領板塊風向的“科創70”?龍贏富澤資產管理公司基金經理王存迎向《紅周刊》表示,以電子芯片、新能源電力設備、醫藥為代表的科技創新類公司,一方面有著巨大的市場空間,這代表他們未來的市值天花板非常高;另一方面這些科技創新公司,在國內有更多的政策支持,只要保證自身技術水平不斷提升,管理能力不斷增強,產品力足夠,就會有著非常快速的銷售和利潤增速。公募基金偏愛這些賽道的原因,也正是因為這些細分行業的公司能快速實現自身價值的增長,作為這些公司的投資者能分享他們增長帶來的價值。

“現在中國的電子芯片公司對標海外巨頭還有巨大的市值差距,新能源的滲透率還處于低位,中國的醫藥研發類公司特別是創新藥公司發展也特別快速,以他們為代表的科技創新類公司預計仍將受到公募基金的偏愛。現在看他們還沒到自身的天花板,仍然具有非常大的成長空間。”王存迎進一步指出。

余定恒也認為,新能源車、光伏、風電、半導體等賽道仍會呈現快速發展趨勢,而在不同的細分賽道中,作為中上游的裝備和材料企業則更具有增量邏輯,投資機會更大,更容易被機構資金青睞。

公募機構集中看好“科創70”公司,顯然是看到了這些公司的與眾不同之處。因為科創板上市要求特別強調科技屬性,比如上市門檻中要求發明專利(含國防專利)不得少于5項,這就意味著“科創70”公司的“含科量”理應高于門檻要求。

據《紅周刊》統計,“科創70”公司的平均專利數量(招股書披露數據,下同)約為190項,平均發明專利約72項,均遠高于科創板上市門檻。具體而言,時代電氣的專利數量最多,據公司招股書顯示,截至2020年底,公司境內外累計獲得專利授權數量2810項,其中發明專利、實用新型專利、外觀設計專利分別為1528項、1135項、147項。同時,據公司去年年報,公司授權且有效專利數量已經增加至3145件,年內申請發明專利491項,獲得293項,目前公司累計獲得發明專利已達1743項。(被基金持續增持科創板公司的專利情況詳見《數據薈萃》欄目第87頁)對比時代電氣,晶科能源的專利數量也在快速增長。

據公司招股書顯示,截至2021年6月末,公司擁有1070項專利,其中發明專利149項,形成核心技術和主營業務收入的發明專利合計96項。半年后,據公司2021年年報披露,公司專利已增至1159項,其中發明專利199項,實用新型專利和外觀設計專利分別為947項和13項。

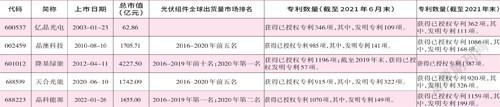

同時,晶科能源的“含科量”放在A股同類公司中橫向對比,也處于上游。據公司招股書,以2021年6月末為統計時點,晶科能源獲得的已授權專利數量略少于隆基綠能,發明專利數量略少于天合光能。截至去年底,雖然各家公司的專利數量都實現了進一步增加,晶科能源依然排在行業第二位(見表2)。

數據來源:Wind

“科創70”公司在板塊內外的“含科量”較高現象,是由這些公司的研發投入水平決定的。據統計,對比主板和創業板,科創板的研發支出占營業收入比重明顯偏高,同時也是惟一一個研發支出占營業收入比重始終保持在兩位數的板塊(見表3)。在“科創70”公司中,有33家2021年度的研發支出占營業收入的比重超過了板塊均值,15家公司超過20%。而如果結合2019年、2020年的數據統計,則有29家公司的研發支出比重一直高于板塊均值,翱捷科技-U、寶蘭德、希荻微等10家公司近三個完整年度的研發支出比重一直保持在20%以上。

數據來源:Wind

對于“科創70”公司專利和研發投入情況,方磊認為,還要結合公司營收增長情況綜合分析,因為如果研發支出占營收比重提升是因為營收下滑而來,那就可能意味著公司的內在價值在降低,投資風險增加。

據《紅周刊》統計,相較于主板與創業板公司,近3年來,科創板的營業收入同樣呈現了增速最快且增速逐年提升的勢頭。在“科創70”公司中,10家連續三年研發支出占比在20% 以上的公司中有9 家連續三年研發支出占比在20% 以上的公司,其營業收入也始終保持了正增長。

以近年來研發支出占比持續抬升的寶蘭德為例,公司2019年~2021年度的研發支出金額逐年增加,分別為3088.29 萬元、4041.07 萬元、6791.66 萬元,營業收入分別為1.15 億元、2.28 億元、4.63 億元,研發支出占營收比重分別為21.55%、22.17%、33.99%。身為軟件開發行業的公司,寶蘭德的研發支出占比已經持續超越了其所在領域龍頭公司德賽西威(2019~2021 年度,德賽西威的研發支出占營業收入比分別為12.29%、12.02%、10.06%)(見表4)。

數據來源:Wind

相比“科創70”公司,有56家科創板公司在今年上半年遭遇基金連續減持或失去重倉股地位,其中,有26家被接連減持,30家公司退出了公募基金的前十大重倉股名單。對比而言,這些公司的“含科量”整體偏低。如僅從企業屬性來看,這些公司中僅有16家屬于專精特新企業,占比不足三成。其中,包括道通科技、芯原股份和瀾起科技等在內的合計被公募減持股份數量前十的公司,有9家非專精特新企業(見表5);包括亞輝龍、清溢光電和優刻得等在內的退出公募前十大重倉股名單且股份數量減少前十的公司,有8家非專精特新企業(見表6)。

數據來源:Wind

以IPO專利數量對比來看,據《紅周刊》統計,“科創70”公司首發時的平均專利數量為189.60項,而上述56家公司普遍不“達標”,尤其是合計被減持股份數量前十的公司,其專利數量均未超過“科創70”公司的平均水平。需要指出的是,部分公司的專利數量雖然相對其他被減持的公司更高,但其“含科量”卻并不高。如道通科技有160項專利,但其中發明專利僅有30項,其余專利均為實用新型專利和外觀設計專利,而發明專利的價值是要遠高于后兩者。不僅如此,在發明專利中,道通科技受讓取得9項,這讓其“含科量”再次打折。

此外,這些公司中也不乏“突擊”申請專利的情形。典型的如2020年1月登陸科創板的主營為共有云的優刻得,公司自2012年3月成立,但直至2018年8月才取得第一個專利,截至2019年9月30日,公司已合計取得24項專利權。而據Wind顯示,優刻得在2019年4月1日推出的招股說明書(申報稿)中解釋稱,云計算的技術整體性、復雜性、先進性不以具體技術是否轉化為專利或軟件著作權及其數量為主要判斷標準。但在優刻得的可比公司中,2018年5月登陸創業板的深信服在首發時已有專利190項,最早獲得的專利是在2003年3月,而公司成立于2000年12月。

同時,上述56家公司的研發支出也弱于“科創70”公司。數據顯示,“科創70”公司去年平均的研發支出合計為2.23億元,而公募減持的56家公司,其平均的研發支出合計分別為2.21億元和1.80億元,均要低于前者。

《紅周刊》進一步統計發現,上述56家公司目前整體的盈利能力與“科創70”公司也有一定的差距。在這56家公司中,有51家去年的營業收入實現了同比增長,其中更有25家公司的營業收入規模在10億元以上。尤其是主營為疫苗研發、生產和銷售的康希諾,公司去年實現營業收入43.00億元,同比增長17174.82%,是這些公司中營業收入增速最快的。但同時,除康希諾和熱景生物等少數公司外,其余公司去年的歸母凈利潤規模普遍在10億元以下,1億元以下的有8家,更有包括瀾起科技等在內的5家公司去年的歸母凈利潤出現了同比下滑。而在今年一季度,這些公司中歸母凈利潤出現同比下滑的家數已擴大至30家,占比超過一半。

通過對比公募增倉的“科創70”公司和公募減持的56家公司會發現,公募青睞那些高“含科量”、高成長性的細分領域龍頭。《紅周刊》據此統計發現,科創板目前有12家公司較為符合公募的“審美”,鐵建重工就是其中之一(見表7)。

據了解,于2021年6月登陸科創板的鐵建重工,主營為智能型及超大型盾構機和豎井斜井掘進機與硬巖TBM等,是大型定制化高端工程裝備行業的龍頭,公司首發時就擁有境內專利1074項、俄羅斯專利8項、中國臺灣地區專利2項,是科創板上市公司中為數不多的專利數量突破1000項的企業。截至今年7月15日,鐵建重工的專利數量已增至2600余項(包括到期的專利等)。鐵建重工的專利數量維持在較高水準與公司較為注重研發有關,如僅在2021年度,公司就斥資6.78億元用于研發支出,這一水平在所有科創板公司中排在第23位。同時,鐵建重工的業績也在穩定增長,如公司2021年度和2022年一季度的營業收入和歸母凈利潤均為正,且均實現了雙位數增長。

此外,據鐵建重工介紹,公司的巖石隧道掘進機裝備自2017年以來在中國內地市場份額保持第一,盾構機維持在前兩席位,智能鑿巖臺車2021 年銷量穩居國內外第一。種種跡象表明,鐵建重工的發展正向成熟期邁進。

保銀投資向《紅周刊》指出,“我們一般會從財務指標、核心競爭力和估值等角度選擇科創板公司,其中科技(科創)公司的估值與其生命周期有關,一般在上市初期可能還處于虧損階段就不能用PE估值,可以關注企業營業收入的成長性;進入穩定增長期,可以考慮相對估值方法中的PE;進入成熟期,則要考慮分紅等因素。”而據《紅周刊》梳理,鐵建重工2021年的年度分紅總額為5.23億元,為所有科創板上市公司中最高的。同期分紅總額排在第二位的是安旭生物,為2.38億元,約為鐵建重工的一半左右。

今年三季度以來的機構調研數據顯示,已有博時基金、信達澳亞基金、安信基金、中融基金和誠通基金等多家基金公司紛紛出現在鐵建重工的機構調研名單上。這或預示著,鐵建重工將進入公募基金的“持倉池”。

同樣注重研發的還有芯海科技和明微電子,這兩家公司均從事芯片設計工作,并且不僅均為專精特新企業,同時首發時的專利數量均在“科創70”公司的平均水平以上。其中,芯海科技有專利195項,發明專利109項;明微電子有專利229項,發明專利120 項。在業績方面,這兩家公司也表現亮眼,其2021年度和2022年一季度的營業收入和歸母凈利潤均為正,且均實現了增長。

具體來看,芯海科技在今年一季度也曾是公募基金的重倉股,但在今年第二季度卻退出了公募的前十大重倉股名單。據《紅周刊》梳理減持的公募來看,國泰基金減持比例較高。對此,“國泰估值優勢”的現任基金經理表示,其在3月底才接手“國泰估值優勢”(組合里基本都是科技股),然而更看好中游制造和下游消費的機會,所以仍處在降低科技股配置的調倉過程中。

不過,多數券商仍看好芯海科技的機會。如近期申萬宏源表示,芯海科技是國內惟一一家模擬信號鏈和MCU雙平臺驅動的集成電路設計的上市企業,具有很高的行業壁壘,公司在2023年的市值應在97.00億元,對應股價69.36元。目前芯海科技報51.81元,相較申萬宏源的目標價有33.87%的上漲空間。海通證券表示,芯海科技長期潛力值得期待,2022年的價值區間就應在77.85元~86.5元。

明微電子雖然并未曾出現在公募基金的重倉股名單上,但其已獲得被譽為“聰明錢”的北上資金的青睞。數據顯示,明微電子于今年6月14日首次被北上資金持有,持股7.16萬股,占公司總股本的0.20%。截至8月3日收盤,北上資金持有明微電子49.59萬股,占公司總股本的1.40%。

另據機構透露,近期科創板做市商制度已進入落地實施階段,這意味著科創板將會引入更多機構資金。對此,武漢科技大學金融證券研究所所長董登新向《紅周刊》表示,科創板有望進一步深化改革,并成為A股市場的投融資標桿市場,這對中國經濟轉型、產業升級具有極強的示范效應和助推作用。同時,這也意味著,科創板未來將會誕生更多“隱形冠軍”