全球資管巨頭的股市洞察:從因子看新市場機(jī)制下的價值股和成長股

2022-08-09 02:34:23湯姆·西姆卡特·迪金森

證券市場紅周刊 2022年30期

關(guān)鍵詞:價值

湯姆·西姆 卡特·迪金森

在2022年市場波動之際,我們密切關(guān)注價值股和成長股的特定風(fēng)險和機(jī)會。在此,我們提供基本面因子團(tuán)隊在不斷變化的經(jīng)濟(jì)和市場環(huán)境下對價值股和成長股的看法。

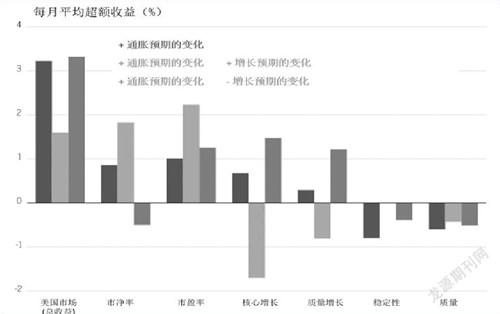

經(jīng)濟(jì)增長背景是評估通脹對價值股和成長股的影響時需著重考慮的因素。我們的研究表明,當(dāng)市場出現(xiàn)滯脹預(yù)期(高通脹疊加經(jīng)濟(jì)增長放緩)時,成長股的表現(xiàn)通常優(yōu)于價值股,因為對股票成長性的需求會上升(見圖1)。相反,當(dāng)市場擔(dān)憂通脹上升疊加經(jīng)濟(jì)正增長時,價值股通常受到青睞。我們認(rèn)為,平衡成長股和價值股配置有助于對沖這些不同類型的通脹環(huán)境。

數(shù)據(jù)來源:中國證監(jiān)會;長量基金研究部(2011 年12 月-2021 年11 月)

圖1中的“通脹預(yù)期”指的是美國未來5年,5年期通脹盈虧平衡每月環(huán)比變化;“增長預(yù)期”則指的是,美國未來5年,5年期實際利率每月環(huán)比變化;“+通脹預(yù)期的變化”指的是,通脹預(yù)期變化處于上四分位的月份;“+通脹預(yù)期的變化+增長預(yù)期的變化”指的是,通脹預(yù)期變化及增長預(yù)期變化處于上四分位的月份;“+通脹預(yù)期的變化-增長預(yù)期的變化”指的是,通脹預(yù)期變化處于上四分位且增長預(yù)期變化處于下四分位的月份。

在美國的成長股中,近年來存在過度投機(jī)的跡象,因為盡管宏觀趨勢表明存在一些潛在不利因素,市場仍然相信一些高成長公司的市場份額將會上升且利潤會無限增長,不斷哄抬這些公司的股票。這造就了一批所謂“完美定價”(Pricedforperfection)的成長股,它們的風(fēng)險回報率嚴(yán)重偏向于下行——也就是說,如果它們的增長不能達(dá)到預(yù)期,將會面臨長期下跌。

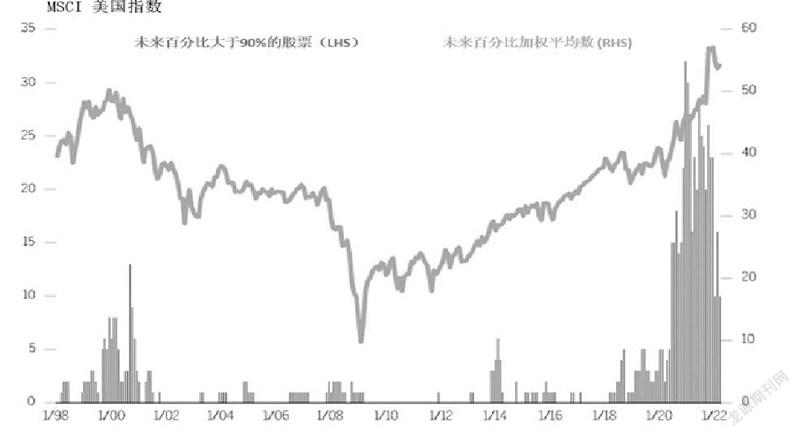

我們使用Holt估值指標(biāo)“未來百分比”(Percentfuture)來衡量這些過高的預(yù)期,該指標(biāo)使用貼現(xiàn)現(xiàn)金流框架來評估一家公司未來資產(chǎn)預(yù)期產(chǎn)生的現(xiàn)金流占其當(dāng)前市值的百分比。具體算法為,當(dāng)前企業(yè)總市值作為一個整體減去現(xiàn)有資產(chǎn)在其剩余經(jīng)濟(jì)壽命中產(chǎn)生的回報價值在當(dāng)前總市值的占比,差額就是未來百分比。該數(shù)值越高,企業(yè)當(dāng)下的估值就越依賴于公司的未來表現(xiàn)。

如圖2(柱形圖)所示,近年來,未來百分比超過90%的美股數(shù)量已經(jīng)超過互聯(lián)網(wǎng)泡沫時期的水平(我們在美國以外的全球市場也發(fā)現(xiàn)類似的結(jié)果)。盡管投機(jī)水平在2022年開始恢復(fù)正常,但仍高于歷史平均水平,我們認(rèn)為還可能會繼續(xù)上升。

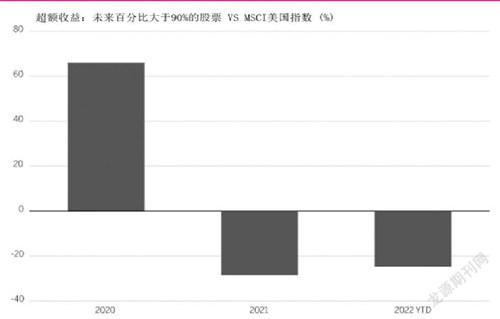

我們的研究表明,未來百分比達(dá)到90%或以上可能是股票表現(xiàn)顯著下行的拐點。我們最近已經(jīng)看到這種情況出現(xiàn),如圖3所示。

數(shù)據(jù)來源:威靈頓投資管理、FactSet、MSCI Barra;截至2022年3月31日

雖然市場一直關(guān)注更具投機(jī)性的成長型公司,但我們認(rèn)為市場中的優(yōu)質(zhì)成長股(例如,資產(chǎn)基礎(chǔ)持續(xù)增長、經(jīng)濟(jì)利潤為正的公司)被忽視了。美股的估值尤其驚人,其優(yōu)質(zhì)成長股實際上在按低于市場水平的價格交易。鑒于未來幾個月還有加息可能,其對盈利與未盈利成長股的影響差異將成為重要的考慮因素。我們的研究顯示,受利率敏感性影響更多的成長股似乎主要來自于未盈利的成長股領(lǐng)域。相反,盈利的成長股(如優(yōu)質(zhì)成長股)往往對利率上升不那么敏感。

在價值股中,我們對深度價值股(例如市凈率較低的股票)漲勢的持久性持謹(jǐn)慎態(tài)度,因為與看起來更有吸引力的優(yōu)質(zhì)價值股相比,其基本面較弱(增長、營收及盈利能力較低)。我們的研究還表明,從歷史上看,深度價值股較優(yōu)質(zhì)價值股對宏觀因子更敏感。換句話說,優(yōu)質(zhì)價值股可能更多地受到公司基本面均值回歸的驅(qū)動,而深度價值股可能與利率或油價走向等宏觀信號聯(lián)系更緊密。

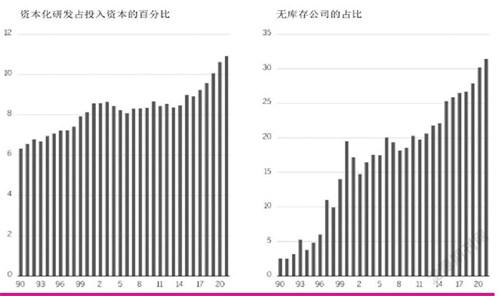

許多常用的估值倍數(shù),比如市凈率,都會受到公司資產(chǎn)負(fù)債表規(guī)模的影響。然而,經(jīng)濟(jì)正越來越多地由“輕資產(chǎn)”公司驅(qū)動,這些公司更加依賴那些沒有反映在公司資產(chǎn)負(fù)債表中的因素,如技術(shù)、知識產(chǎn)權(quán)和研發(fā)(圖4)。

數(shù)據(jù)來源:威靈頓投資管理、FactSet 、MSCI 美國Barra(1990年~ 2021年)

我們認(rèn)為,這種經(jīng)濟(jì)進(jìn)步需要一套更廣泛的工具來衡量價值。特別是,我們認(rèn)為,應(yīng)該用貼現(xiàn)現(xiàn)金流估值指標(biāo)來補(bǔ)充傳統(tǒng)估值倍數(shù)模型的不足,前者讓擁有不同商業(yè)模式、盈利能力和風(fēng)險的公司彼此之間更具可比性。

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學(xué)生學(xué)習(xí)指導(dǎo)(低年級)(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(xué)(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02