主動類業績占優“雙創”思路流行科創板主題基金擴充投資范圍見效

2022-08-09 02:34:23張鵬遠

證券市場紅周刊 2022年30期

張鵬遠

2019年7月22日,中國資本市場迎來科創板開市。科創板主要定位是面向世界科技前沿、面向經濟主戰場、面向國家重大需求,主要服務于符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業。從首批25家上市到目前439家,時至今日科創板總市值突破5萬億,匯聚了一批集成電路、半導體、醫療器械、軟件開發等新興產業中最有代表性的科創企業。那么這3年來種種圍繞科創板出現的主題基金,讓投資者賺到錢了么?

也許是被期待太高,前幾批上市的科創板企業,上市之初就遭到暴炒,股民中屢屢出現中一簽科創板股票,賺十幾萬的“投資神話”!也使得科創50在指數剛發布的2020年8月就沖上了1300點的歷史最高。

公司發行上市、指數發布熱鬧非凡,公募基金也不甘寂寞,圍繞科創板指數、科創主題投資基金的發行熱度不減。統計顯示,最近3年發行科創主題投資的基金共92只,規模1456億元。這些基金主要是純粹跟蹤科創板指數的被動管理型基金,如華夏科創50ETF等;以及圍繞中國戰略新興產業成份指數(其中有較多科創板成分股)的主動管理型基金,如中歐創新未來等。

但愿望是美好的,現實卻是骨感的。在短暫沖高后,科創板50指數一路下滑。統計顯示2020年7月發布以來,科創板50指數上漲9.49%,滬深兩市流通市值加權指數上漲16.77%,創業板指數上漲48.97%,科創板50指數落后市場整體,同時落后于以創業板最大市值100個成分股編制的創業板成分股指數。

而波動也難言理想,統計顯示科創50指數發布以來的年化標準差是27%,和創業板相當,但顯著遠大于同期全市場流通市值加權指數和滬深300指數全收益的16%、17%的年化標準差。最痛苦的莫過于追高買入的基民。統計顯示,成立以來科創50指數基金無一正收益。尤以首批成立規模最大的某科創50ETF(282.57億元)傷害最大,成立以來截至去年底虧損23億元,該基金今年以來下跌21%,虧損應超30億元。

科創板50指數基金開局不利,后市前景如何呢?我們對科創板50指數過去2年業績做了歸因。對指數的多因子分析中可知,估值是拖累指數最大原因。

但目前估值已大幅下降。在今年調整的最低點,科創50指數市盈率是34倍,相比2020年8月85倍的高點有60%下降。雖經歷了前期反彈,科創50指數目前市盈率仍只有39倍(歷史13.8%分位),低于創業板50指數的46倍(歷史分位40.7%),同時科創50指數市凈率5.2倍(歷史分位13%),創業50市凈率8.01倍(歷史分位66.7%)。

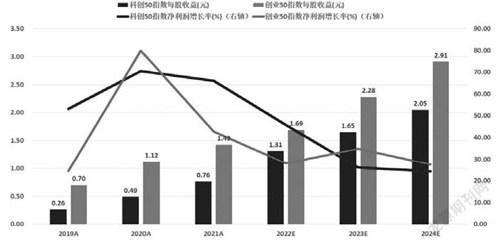

估值下行主要原因是成分股業績快速增長,盈利因子正提供越來越高的正向貢獻。2019-2021年,科創板公司營業收入復合增長率為28%,歸母凈利潤復合增長率為71%,領先各板塊。今年上半年,就目前已有的上市公司的業績預告來看,超八成企業對自家的業績預計報喜,成長跑出“加速度”。

而這一點可從科創50前十大重倉股體現。例如光伏設備賽道的天合光能、電池領域的容百科技、航空裝備領域的西部超導,凈利潤增速和ROE水平都很高。2021年年報統計顯示前十大重倉公司凈利潤增速大部分在50%以上,部分已超過100%漲幅,絲毫不遜色于創業50指數前十大重股。

科創板這種成長風格的極致,或者也和它行業分布密切相關。科創50最大重倉是半導體,然后是光伏設備、電池、軟件開發等領域(占比行業權重67.55%),硬科技行業占比較創業板更高;而創業50指數中則更多了一些證券、農林牧漁和食品飲料等傳統行業。

為了將科創板風格特征刻畫得更鮮明,上證指數公司開發了一些科創板主題指數,例如科創信息指數、科創生物指數、科創芯片指數等,科創高裝指數、科創材料指數也即將發布,屆時科創板內的主題指數體系將基本實現全覆蓋。而基金公司也緊隨其后,發行了兩只跟蹤科創信息技術主題指數的基金。

科創雖然很好,但目前科創指數市場涵蓋度仍然較低,將科創指數細分到行業多少也有點螺絲殼里做道場之感。也正因此,很多科創主題基金將一些科創基金的業績基準設為中國戰略新興產業成分指數。這類基金屬科創概念,但不一定嚴格投科創板,甚至很多基金前十大重倉股中少見科創板股票。

還有很多基金公司提出了雙創概念,即“科創板”+“創業板”,比如嘉實中證雙創50ETF。基金公司的理由是,在創業板的定位中“成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合”,和科創定位非常相似。同時,因為創業板成立時間悠久、可投標的豐富,大大擴展了科創主題基金的投資范圍和方向。不管中國戰略新興產業成份指數還是創業板指數,基金圍繞“創業”和“創新”的方向不變。

目前科創板50指數高估值已經得到很大消化,再加上一致預期明年、后年30%以上的高增長,被動管理和主動管理科創主題基金未來表現可期。自4月26日市場反彈以來,科創50指數基金平均上漲28%,主動管理主題基金漲幅平均上漲27%,主動和被動管理指數表現不相上下。

就不同指數基金之間的比較看,科創50指數基金綜合素質較高。首先,我們認為未來科創板指數表現應當優于創業板指數。其次,科創板指數風險收益比應當由于行業窄基指數,像芯片ETF。正如前面我們對科創板行業分布的分析,芯片行業占比較大,芯片上漲科創板一定能跟上,芯片股下跌科創卻能分散一定行業集中風險,畢竟芯片也是前期下跌幅度最大的賽道行業。

就主動管理和被動管理比較看,主動管理科創主題基金優于被動。截至8月2日,有統計的42只主動管理的科創概念基金中,成立以來有36只基金實現正收益,其中有9只基金翻倍,整體表現顯著好于科創板50指數。成立以來漲幅最高的科創主題基金是王博所管理的南方科技創新混合A,成立以來回報173.63%。

另外,主動管理科創主題基金有比被動管理指數更優的風險收益比,即便今年以來科創50指數下跌21%,但仍有呂越超的海富通科技創新混合A漲幅達到8.94%,以及金梓才管理的財通科創主題混合上漲6.45%,許忠海的中金科創主題混合漲幅3.59%。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12