對村級光伏電站會計核算的探討

2022-08-26 23:48:16張正瓊

農村財務會計 2022年3期

關鍵詞:核算

□ 張正瓊

2018—2021年,云南省永平縣共建成村級光伏扶貧電站18座、聯村電站4座,電站建成后確權到36個貧困村集體。根據《云南省村級光伏扶貧電站收益分配管理實施辦法》相關規定,永平縣22座村級光伏扶貧電站均由縣政府指定永平縣為民扶貧投資開發有限公司(以下簡稱“為民公司”)為全縣村級光伏扶貧電站收入結轉機構,該公司負責與大理白族自治州供電局結算光伏扶貧電站燃煤標桿電價發電收入和國家財政補貼,管理全縣村級光伏扶貧電站、核算收支、代繳稅費和收益分配等。

筆者以為民公司對村級光伏扶貧電站收支管理為例,與大家探討村級光伏扶貧電站收入結轉機構相關會計核算。

一、將電站納入公司固定資產管理

光伏扶貧電站投資回收期長達20~25年,為切實加強對光伏扶貧電站的運營管理,為民公司將村級光伏扶貧電站納入公司固定資產管理,并按月計提折舊。

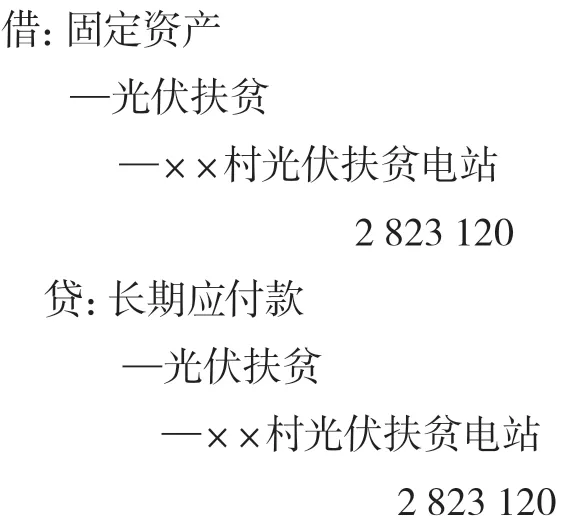

【例1】為民公司與××村集體簽訂村光伏扶貧電站管理協議,將××村光伏扶貧電站移交公司管理,電站價值2823120元,期限為20年。

注:因光伏收益分配的特殊性,故貸方科目在“長期應付款”科目核算,每月按計提的折舊額以收益分配的形式返還各村集體。

二、設立村級光伏扶貧資金專戶

為民公司在縣農商行專門設立“光伏扶貧專項資金戶”,專門核算村級光伏扶貧資金收支,實行專賬管理、專款核算。

三、將會計科目明細設置到各村光伏扶貧電站

為民公司將村級光伏扶貧電站收支的每一個科目明細都設置到村級電站,全縣和各村光伏電站收支清晰明了。

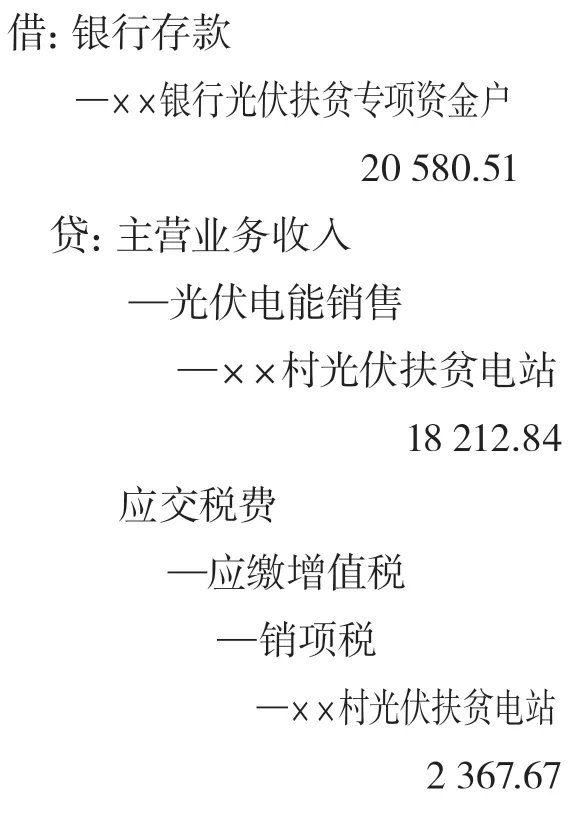

【例2】收到供電局撥入××村11月份光伏扶貧電站發電收入資金20580.51元,存入光伏扶貧專項資金戶,其中電能銷售收入18212.84元,銷項稅2367.67元。

四、收支與稅費分開核算

為民公司為一般納稅人,按收入的13%計算增值稅,在取得可抵扣進項稅額的專用發票時,可進行抵扣。

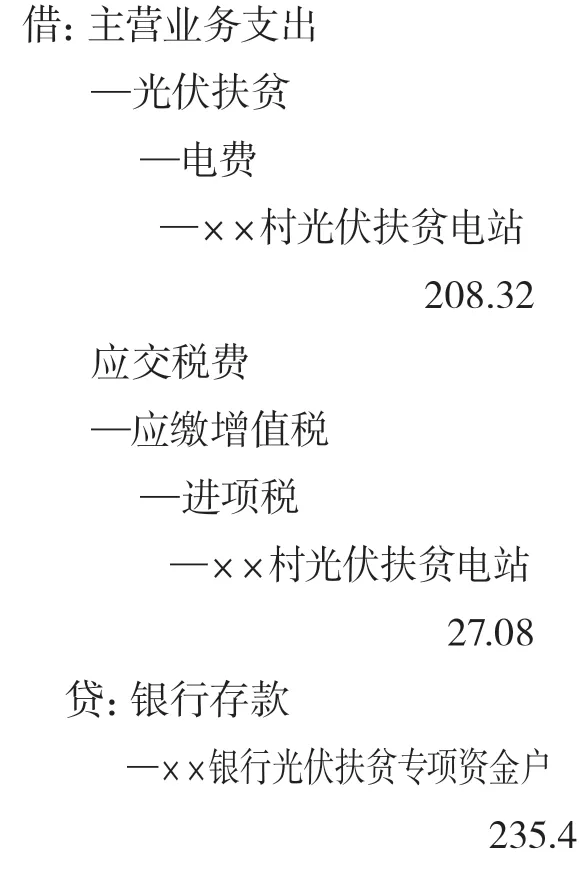

【例3】從光伏扶貧專項資金戶支付××村11月份光伏扶貧電站運行電費235.4元,其中電費208.32,可抵扣增值稅27.08元。

注:在作進項稅額抵扣時,必須向收款方取得可抵扣進項稅額的專用發票;小規模納稅人“應繳增值稅”采取簡易核算,不設置“銷項稅”科目。

筆者注意到,永平縣22個村級光伏扶貧電站燃煤標桿電價年收入從2021年8月份起超過500萬元,按照稅法規定從2021年8月起由小規模納稅人轉為一般納稅人申報稅費,增值稅稅率由原來的1%調整為13%,而永平縣村級光伏扶貧電站建設項目由原縣扶貧辦實施,為民公司無法取得建設項目資金支付的可抵扣增值稅專用發票,而后續發生的支出僅有電費、運維費等小部分支出,致使應繳納的增值稅及相應的增值稅附加較高,若按年收入500萬元計算,稅率的變動將多繳稅費近60萬元,變向降低了村級光伏扶貧電站收益。

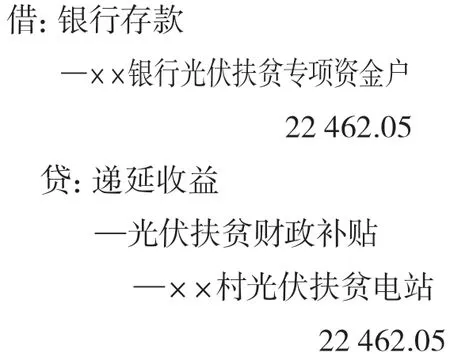

五、財政補貼作“遞延收益”核算

為民公司將村級光伏扶貧電站財政補貼納入“遞延收益”核算,月末轉入“營業外收入”。

【例4】收到供電局撥入××村11月份光伏扶貧電站光伏發電財政補貼資金22462.05元,存入光伏扶貧專項資金戶。

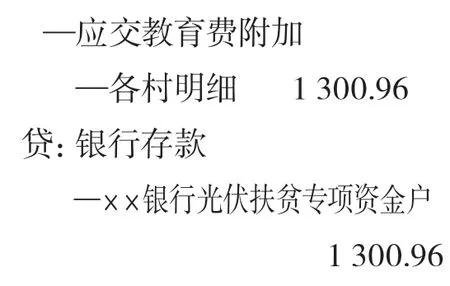

六、按各電站收支分攤稅費

在上繳稅費時,為民公司按照各村光伏扶貧電站收支將稅費測算分攤到村電站。

【例5】繳納村光伏扶貧電站教育附加費1300.96元,附各村光伏扶貧電站明細。會計核算為:

借:應交稅費

注:公司繳納教育附加稅時為公司所有應繳稅額,在此會計分錄借方中僅簡易列示,實際中需按照各村光伏扶貧電站繳費情況單列明細。

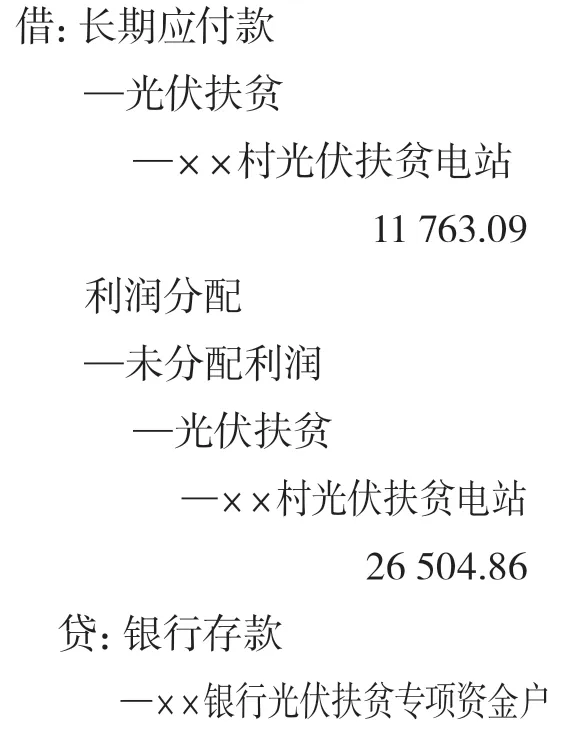

七、按月進行收益分配

為民公司在收到光伏扶貧發電收入后,及時結算各項收支及稅費上繳,于次月10日前將光伏收益下撥到各村集體,收益分光伏電站資本返還和利潤分配兩部分。

【例8】撥付××村光伏扶貧電站收益分配資金38267.95元。

注:一是因為民公司管理人員為縣里抽調各事業單位人員兼職,故公司未發生人員工資支出;二是因一般納稅人企業所得稅費用按季繳納,加之扶貧項目企業所得稅減半征收、國家財政補貼免稅,當月光伏收益693145.97元,扣除財政補貼414113.87元和固定資產折舊費用315276.81元后,余額僅為36244.71元,故未預提企業所得稅費用。

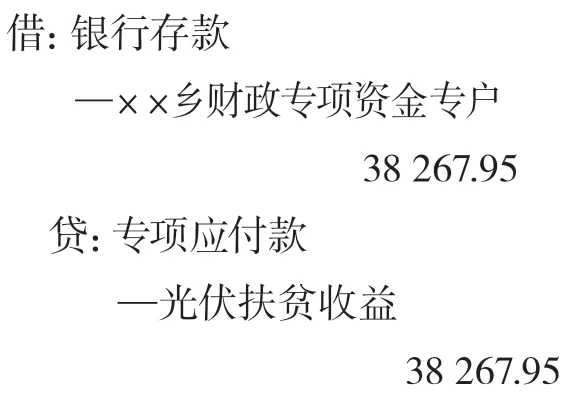

八、收益分配專項管理

為民公司直接將村級光伏收益分配資金撥付到各鄉(鎮)財政專項資金專戶,村集體將其納入專項資金管理,進行專賬核算。

【例9】××村收到為民公司撥入11月份光伏扶貧電站收益分配資金38267.95元,會計核算為:

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25