自動駕駛軟件落地裝車,商業化行至何方?

2022-08-26 01:03:11張書琛

電腦報 2022年32期

張書琛

自動駕駛企業向完全無人駕駛發起一次次挑戰的同時,也要低頭撿起六便士。

早在2004年,美國國防高級研究計劃局組織了全世界第一次無人駕駛挑戰賽,無人駕駛汽車就逐漸進入公眾視野。多年來,這一領域吸引了世界最聰明的技術人員,吞金無數,商業化進程從樂觀到絕望再三反復,終于看到了落地的曙光。

攻入自動駕駛領域的企業最初的步驟都是組建車隊,通過路測緩慢推進技術迭代。2012年谷歌旗下自動駕駛子公司Waymo才剛獲得全美第一張自動駕駛測試牌照。但直到2017年,Waymo和通用集團旗下的Cruise相繼在美國特定區域投放自動駕駛出租車(Robotaxi)服務后,無人駕駛車業務才找到了真正的盈利路徑。

如果按自動駕駛的級別分類,無人駕駛軟件公司的商業化路徑分兩類,一類就是上述的Robotaxi,直接從L4級起步,由網約車市場切入,替代人類駕駛員;另一類則以L2~L3級別自動駕駛技術為主,主張系統先上車,后逐步迭代至L4級別,特斯拉為其中代表。

據美國自動機工程師學會標準,汽車自動駕駛共分為L0~L5六個級別,L3及以下是輔助自動駕駛,以上則為自動駕駛。行業普遍認為,實現L5級別的全場景、全天候無人駕駛太過艱難,L4因此成為行業“圣杯”。

國內L4級自動駕駛獨角獸小馬智行、文遠知行于2019年在廣州開展Robotaxi試用服務;隨后百度、滴滴及初創企業AutoX也先后跟進。

Robotaxi的前景也一度支撐起自動駕駛初創企業的估值。一般來說,出行平臺司機端成本基本都在70%以上,以市場占有率一度超八成的滴滴為例,其2021年年報顯示,乘客支付一筆10元凈車費(不含稅等其他費用),其中有7.5元用于支付司機酬勞,加上1元司機補貼,合計司機側成本占訂單額的85%左右。

如果這一商業模式成立,在需求端,Robotaxi可以讓網約車平臺有更多的補貼空間,形成價格優勢;自動駕駛企業也可以借助網約車的規模化分攤高昂的研發費用。

然而其商業化的落地遠沒有這么簡單。在商業上,受政策限制,運營區域限制頗多,算上在車的安全員和遠程的協助員、操控員,實際成本并沒有降低;技術上,想要實現真正的無人駕駛需要投入的路測量指數級增加,但受場景限制,Robotaxi的新數據能提供的邊際效應大打折扣。甚至有業內人士預計“5到10年后,Robotaxi才有可能在中國市場普及”。

無人駕駛出租車模式進展緩慢,商業落地更普及的L2級包括L2+級輔助駕駛技術在資本退潮期受到青睞。

L4級自動駕駛企業嘗試轉型商用車

從去年開始,席卷互聯網賽道的資本寒冬亦降臨在一度火熱的自動駕駛領域,逼得自動駕駛初創企業們不得不調整重心。

國內大部分曾專注L4級別自動駕駛技術的初創企業,都選擇在疫情后轉而押注L2級別技術,以期“兩條腿走路”,減輕成本壓力。

文遠知行在2020年末就曾接受宇通客車投資,并在Robotaxi業務外,開始涉足無人巴士等商用車領域,被業內視為戰略轉型。今年5月,文遠知行又接受頭部汽車零部件供應商博世投資,宣告雙方將在L2、L3級別自動駕駛技術大規模量產和市場化應用方面展開合作。

同樣選擇爭奪L2級自動駕駛前裝量產市場的還有自動駕駛獨角獸Momenta。早在2016年成立之時,企業聯合創始人曹旭東就將公司定義為一級供應商,主要服務于車企。但由于L3以上級別自動駕駛相關法律仍存空白、責任主體不清晰,車企出于避險情緒,很少愿意涉足L3及以上級別自動駕駛前裝量產方案,因此為了商業化落地,Momenta不再死磕L4級無人駕駛,而是把L2級別切入ADAS(高級智能行車輔助系統)業務兼顧。

“算是高級別自動駕駛企業為了生存的降級應用。”馭勢科技聯合創始人吳甘沙曾分析,Robotaxi的商業化并不順利,而特斯拉的模式得到驗證后,專注L4的公司為了能繼續融資,選擇“降維”到L2級,為主機廠提供解決方案,從而實現商業化也情有可原。

當然,想成為“Waymo+特斯拉”也沒有那么容易。曾有從事Robotaxi的企業拒絕主機廠關于“降維做L2”的合作提議,主要考量就是軟硬件難以匹配。

該企業負責人認為,自家軟件是基于“L4的硬件”寫的,而在現有條件下,L2的量產車基本用不起能支持L4級的芯片及傳感器——這意味著,他們如果要做L2,程序需要重寫,否則,就會存在硬件難以滿足軟件的問題。

不過,今年以來,高算力芯片、傳感器等硬件的普及,讓越來越多的初創企業意識到降維做L2的時機已經成熟。

以激光雷達為例,隨著華為、大疆等國產企業的入局,激光雷達成本下行有所提速。早在2020年末,華為首次發布96線車規級高性能激光雷達時,就曾表示要將其成本壓低到200美元,與早期動輒萬元美金完全不是一個量級。

“現在很多L4級別的硬件成本已經可以控制在20萬元/套了,隨著大規模量產分攤成本,硬件價格肯定還會繼續降,硬件高配的可能性越來越大。”光大證券行業分析師倪昱婧表示,隨著硬件成本不斷下降,原本只有L4級別的測試車輛才“用得起”的硬件開始登上L2級別的前裝量產車,意味著自動駕駛企業不需要對算法架構進行修改,技術遷移及適配的效率將大幅度提高。

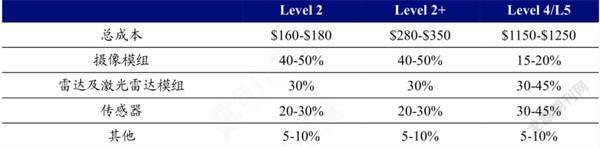

感知模組成本普遍占ADAS成本30%以上。圖源:企查查

為了持續造血,L4級自動駕駛企業轉而選擇與車企合作,但反過來,車企也在挑戰著這些一級供應商。

在軟件定義汽車的大環境下,競逐智能化的頭部車企普遍希望構筑自己的算法“護城河”,況且,只有掌握軟件,定制化開發的主動權才會在自己手中。不少主機廠因此選擇自研自動駕駛系統,新勢力和傳統車企都暗自發力,小鵬的XPilot、蔚來的NIO Pilot、理想的AD Max都已經有較為成熟的技術積累。

“智能化是未來車企的核心競爭力之一,沒人想成為靠硬件為生的代工廠。”一名業內人士表示,新勢力之所以能在豪華品牌市場迅速崛起,主要依賴的就是差異化競爭,上半場是電動化,下半場就是智能化,“但是像后端支撐體系和開發工具普遍被認為是不重要的,我認為這一部分恰恰是最有可能被轉移給第三方軟件公司開發的模塊。”

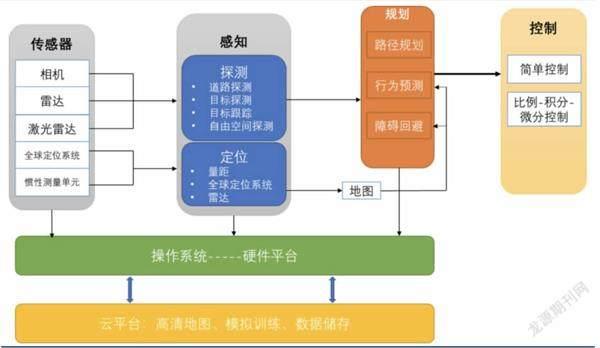

自動駕駛軟件系統大致框架。圖源:企查查

在自動駕駛的軟件開發中,完整的軟件系統架構大致可以由感知、定位、決策、后端等幾個模塊構成,決策和環境感知模塊是自動駕駛系統中最重要的組成部分,未來很可能是車廠自研為主。

除了主機廠和L4級自動駕駛企業,還有許多跨界者希望在行業轉型中分得一杯羹。消費無人機龍頭公司大疆與上汽通用五菱合作,為后者微型電動車寶駿提供智能駕駛系統;阿里則與上汽集團合作,不僅入股其高端新能源車品牌智己,還提供自動駕駛相關技術。這些對于主機廠威脅更小的跨界者同樣在挑戰著L4級廠商。

鑒于自動駕駛企業與車廠的合作前景并不樂觀,不少軟件供應商也開始嘗試跨界造車。

軟件企業開始嘗試下場造車

借助相對弱勢的新能源車企賽力斯集團,華為已經推出自己全力主導軟硬件技術的整車,7月剛新發布六座增程式SUV電動車問界M7;在自己Robotaxi業務走向商業化的同時,百度聯合吉利推出首款概念車集度ROBO-01。

需要明確的是,盡管新能源電車的電子架構是分散式的,由一個個電子控制單元組成,但造車依然不是一件容易的事,更多自動駕駛軟件企業依然在自己造車和做汽車一級供應商之間“左右互搏”。

如上所述,剛需類硬件將會受益汽車智能化的第一波紅利,而自動駕駛軟件企業仍在自我造血中掙扎。華泰證券研報認為,借鑒智能手機產業鏈,預計低毛利、高頻次硬件供應商的投資優先級較高,高毛利或單體價格偏貴的零部件次之;核心軟件系統類公司的投資價值要等到后期國產品牌加快滲透后才會逐漸凸顯。

這意味著,Robotaxi、前置量產市場和賣車三條商業化路徑在未來很長一段時間內,依舊會是軟件企業自我造血的關鍵。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02