新金融工具準(zhǔn)則的實施會抑制企業(yè)金融化嗎?*

——來自“A+H”股上市公司的經(jīng)驗證據(jù)

2022-09-02 07:22:38郭臣鑫

南方金融 2022年7期

郭臣鑫

(湖南大學(xué)工商管理學(xué)院,湖南 長沙 410082)

一、引言

自2007年我國實施新會計準(zhǔn)則以來,關(guān)于金融工具準(zhǔn)則在實務(wù)中運用的爭議愈來愈強烈。一方面,后金融危機時期的公允價值計量原則受到學(xué)術(shù)界與實務(wù)界的質(zhì)疑(邱月華和曲曉輝,2016);另一方面,隨著經(jīng)濟全球化的盛行,新興經(jīng)濟業(yè)務(wù)的識別與處理需要新金融工具準(zhǔn)則給予指引(文芳等,2020)。有鑒于此,在2014年國際會計準(zhǔn)則理事會發(fā)布新的準(zhǔn)則后,我國加快了金融工具準(zhǔn)則修訂與完善的進程,并于2017年先后發(fā)布了《企業(yè)會計準(zhǔn)則第22號——金融工具確認(rèn)和計量》《企業(yè)會計準(zhǔn)則第23號——金融資產(chǎn)轉(zhuǎn)移》《企業(yè)會計準(zhǔn)則第24號——套期會計》等三項金融工具準(zhǔn)則(李玉環(huán),2016)。在境內(nèi)外同時上市的企業(yè)以及在境外上市并采用國際財務(wù)報告準(zhǔn)則或企業(yè)會計準(zhǔn)則編制財務(wù)報告的企業(yè),自2018年起施行新金融工具準(zhǔn)則;其他境內(nèi)上市企業(yè)自2019年起施行,執(zhí)行企業(yè)會計準(zhǔn)則的非上市企業(yè)自2021年起施行。新金融工具準(zhǔn)則實施的時間差異性與強制性為本文研究提供了一個外生性較強的準(zhǔn)自然實驗(李詩等,2022),其不僅改變了管理層根據(jù)持有目的確認(rèn)分類金融資產(chǎn)的現(xiàn)狀,還極大地減少了管理層主觀操縱盈余利潤的行為,進而可能抑制企業(yè)由投資替代動機引發(fā)的金融化程度。目前學(xué)術(shù)界與實務(wù)界大多從理論探討與案例分析的角度來討論新金融工具準(zhǔn)則的實施效果(李洪等,2019),也有學(xué)者研究新金融工具準(zhǔn)則的實施對企業(yè)盈余質(zhì)量的影響,但鮮有學(xué)者從企業(yè)金融化的角度探究新金融工具準(zhǔn)則的影響。

企業(yè)金融化是學(xué)術(shù)界一直關(guān)注的熱點話題之一,學(xué)者們主要從預(yù)防性動機和投資替代動機入手進行研究探討(Liu和Dixon,2022;Valeeva等,2022)。從預(yù)防性動機角度看,企業(yè)為了防止未來諸如融資約束或是財務(wù)危機等企業(yè)風(fēng)險事件的發(fā)生,可能在資金情況較為良好時進行一定程度的金融資產(chǎn)投資以實現(xiàn)資產(chǎn)保值(Smith and Stulz, 1985;王紅建,2017;劉夢凱和謝香兵,2021)。從投資替代動機角度看,企業(yè)投資金融資產(chǎn)的動機是管理層追逐短期利潤,這一研究思路主要從企業(yè)股東與管理層之間的代理問題出發(fā),認(rèn)為存在業(yè)績考核壓力與機會主義自利行為的管理層更加偏向于短期金融利潤的賺取,從而進行大規(guī)模的金融資產(chǎn)投資行為,這也是造成我國近幾年實體企業(yè)“脫實向虛”現(xiàn)象發(fā)生的主要原因之一(Orhangazi, 2008;張成思,2019;步曉寧等,2020)。新金融工具準(zhǔn)則的實施是否會抑制企業(yè)金融化程度,進而促進“脫虛向?qū)崱蹦兀炕谏鲜鰡栴},本文利用“A+H”股企業(yè)率先實施新金融工具準(zhǔn)則的契機,采用雙重差分法檢驗新金融工具準(zhǔn)則的實施對企業(yè)金融化的影響,并進一步分析新金融工具準(zhǔn)則是通過什么渠道對企業(yè)金融化程度產(chǎn)生影響。

本文可能的邊際貢獻在于:第一,從實證分析的角度檢驗了新金融工具準(zhǔn)則實施對實體企業(yè)金融化程度的影響,拓寬了學(xué)術(shù)界對金融化動機的研究,也豐富了我國在國際會計準(zhǔn)則趨同過程中對新會計準(zhǔn)則實施效果的研究;第二,在現(xiàn)有研究的基礎(chǔ)上,進一步從企業(yè)金融化兩大動機入手,探究新金融工具準(zhǔn)則實施對企業(yè)金融化程度影響的內(nèi)在機制。

二、文獻綜述

(一)新金融工具準(zhǔn)則的實施效果

以往文獻表明,新金融工具準(zhǔn)則的實施能夠提高會計信息可比性,提升企業(yè)盈余質(zhì)量(李家忠,2019;鄒濤,2019;張媛媛,2019;孫航和杜娟,2019)。李家忠(2019)認(rèn)為,新金融工具準(zhǔn)則的實施,一方面可以提高企業(yè)會計信息質(zhì)量,減少管理層進行利潤操縱的空間;而另一方面,由于新金融工具準(zhǔn)則中存在著較為晦澀難懂的模型概念,如“預(yù)期損失模型”等,也在一定程度上給予企業(yè)管理層更大的主觀操縱空間。張媛媛(2019)以率先實施新金融工具準(zhǔn)則的“A+H”股上市公司為研究樣本,利用雙重差分模型進行實證分析,研究發(fā)現(xiàn):新金融工具準(zhǔn)則在對其他綜合收益結(jié)轉(zhuǎn)當(dāng)期損益進行嚴(yán)格限定后,企業(yè)的其他綜合收益的股價價值相關(guān)性得到提升,企業(yè)會計信息質(zhì)量得到市場的認(rèn)同。孫航和杜娟(2019)認(rèn)為新金融工具準(zhǔn)則的實施,尤其是對金融資產(chǎn)確認(rèn)計量方面的限制,抑制了企業(yè)的盈余管理行為。

部分學(xué)者著重研究新金融工具準(zhǔn)則對金融行業(yè)的影響(王世軍,2019;魏雙梅,2019)。王世軍(2019)從受新金融工具準(zhǔn)則影響較大的銀行業(yè)入手,探究新金融工具準(zhǔn)則是否可以補充金融危機下未能涉及的順周期效應(yīng)。其研究發(fā)現(xiàn),新金融工具準(zhǔn)則對銀行業(yè)企業(yè)的主要影響在于財務(wù)數(shù)據(jù)的確認(rèn)與列報,其中預(yù)計損失模型對銀行業(yè)企業(yè)的經(jīng)營活動影響較大;建議上市銀行提前認(rèn)真了解新金融工具準(zhǔn)則,并在準(zhǔn)則制定部門的指導(dǎo)下正確運用預(yù)計損失模型。魏雙梅(2019)從金融資產(chǎn)分類、資產(chǎn)減值確認(rèn)以及財務(wù)報告列報三個角度,探究新金融工具準(zhǔn)則對財務(wù)公司的影響,研究結(jié)果表明預(yù)計損失模型的運用將顯著影響財務(wù)公司的經(jīng)營活動。

(二)企業(yè)金融化的動機

關(guān)于企業(yè)金融化動機的討論是目前會計研究中的熱點話題之一(張成思,2019;黃賢環(huán)和楊鈺潔,2022)。從微觀角度而言,現(xiàn)有研究主要基于“蓄水池”理論和投資替代理論來研究企業(yè)金融化問題。從“蓄水池”理論來看,企業(yè)購置金融資產(chǎn)的動機是為了在不確定性較高的未來,降低企業(yè)因融資約束、現(xiàn)金流匱乏等因素而陷入財務(wù)困境的可能性(Smith和Stulz, 1985;王紅建,2017)。Smith和Stulz(1985)研究發(fā)現(xiàn),企業(yè)購置金融資產(chǎn)在一定程度上是為了避免潛在財務(wù)風(fēng)險,以確保企業(yè)市場價值最大化。王紅建(2017)研究發(fā)現(xiàn),當(dāng)資本市場發(fā)展較為成熟時,資金冗余的企業(yè)會購買金融資產(chǎn),將收益用于企業(yè)創(chuàng)新活動。從投資替代理論來看,企業(yè)購置金融資產(chǎn)是管理層為追求超額利潤,減少實體投資轉(zhuǎn)而增加金融資產(chǎn)投資(Orhangazi, 2008;步曉寧等,2020)。Orhangazi(2008)研究發(fā)現(xiàn),上市公司管理層為實現(xiàn)短期業(yè)績目標(biāo)或者短期自身利益,可能會減少實體項目的投資,轉(zhuǎn)而增加金融資產(chǎn)投資。步曉寧(2020)利用“十大產(chǎn)業(yè)振興規(guī)劃”這一個準(zhǔn)自然實驗,研究政策實施對企業(yè)金融化的影響,發(fā)現(xiàn)規(guī)劃實施后非金融企業(yè)加大了金融資產(chǎn)投資,其追求超額金融利潤的意愿增強了。

企業(yè)金融化的兩大動機也會受到政策的影響,從而改變企業(yè)金融資產(chǎn)配置情況。杜勇和鄧旭(2020)以投資替代理論為切入點,研究發(fā)現(xiàn)融資融券制度的實施,在一定程度上增加了企業(yè)“脫實向虛”的金融化程度;佟芳芳和趙秀云(2020)以“蓄水池”理論為基礎(chǔ),研究發(fā)現(xiàn)“一帶一路”倡議的實施會降低企業(yè)所面臨的各種風(fēng)險,進而削弱企業(yè)預(yù)防性動機、降低金融化程度;韓佳玲和芮明杰(2020)分別對企業(yè)金融化的兩種動機進行討論,認(rèn)為《中國制造2025》規(guī)劃的實施可能會影響企業(yè)金融化程度,而研究結(jié)果發(fā)現(xiàn)上述規(guī)劃抑制了企業(yè)“脫實向虛”的金融化程度,進而支持投資替代理論。

總體來看,以往文獻分別從理論視角與實證角度對新金融工具準(zhǔn)則的實施效果和企業(yè)金融化的動機進行了深入的研究與探討,但鮮有學(xué)者從定量分析的角度入手,以大樣本實證檢驗的方式探究新金融工具準(zhǔn)則的實施對諸如企業(yè)金融化程度等企業(yè)層面特征的影響作用。相較于其他會計準(zhǔn)則與宏微觀政策,新金融工具準(zhǔn)則的實施將直接地、深刻地影響企業(yè)金融活動。有鑒于此,本文從新金融工具準(zhǔn)則實施的角度出發(fā),探究其對企業(yè)金融化程度的影響作用,為新金融工具準(zhǔn)則如何在資本市場中平穩(wěn)、有效落實提供經(jīng)驗證據(jù)與參考借鑒。

三、理論分析

新金融工具準(zhǔn)則的實施一定程度上會抑制企業(yè)投資替代動機下的金融化程度。一方面,新金融工具準(zhǔn)則的實施使得金融工具分類依據(jù)發(fā)生了改變,由按照企業(yè)持有金融資產(chǎn)目的分類轉(zhuǎn)變?yōu)榛诤贤F(xiàn)金流特征以及金融資產(chǎn)管理業(yè)務(wù)模式雙維度分類,將金融資產(chǎn)由原有的四類分為現(xiàn)在的三類,即以公允資產(chǎn)計量且其變動計入其他綜合收益的金融資產(chǎn)、以攤余成本計量的金融資產(chǎn)和以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)(Shafii和Rahman,2016;Saleh和Rashid,2021)。新金融工具準(zhǔn)則強調(diào),除企業(yè)金融資產(chǎn)管理模式改變外,不可對金融資產(chǎn)進行重分類。金融資產(chǎn)分類依據(jù)的轉(zhuǎn)變,不但從實質(zhì)上闡述了資產(chǎn)本身性質(zhì)的客觀性(丁靜,2020),而且從形式上抑制了企業(yè)管理層在特殊時期改變金融資產(chǎn)類別的主觀任意性,減少了企業(yè)盈余管理行為(邱月華和曲曉輝,2016)。另外,金融資產(chǎn)分類依據(jù)的改變,有利于抑制管理層通過盈余操縱獲取短期收益的動機,促使管理層更注重企業(yè)長期利益(劉姝雯等,2019),進一步削弱企業(yè)投資替代動機,從而降低企業(yè)金融化程度,引導(dǎo)企業(yè)“脫虛向?qū)崱保ㄅ碛岢龋?018)。

另一方面,新金融工具準(zhǔn)則強調(diào),認(rèn)定為權(quán)益工具的以公允資產(chǎn)計量且其變動計入其他綜合收益的金融工具,其公允價值變動引起的收益在任何時刻都不得轉(zhuǎn)入當(dāng)期損益。這與舊金融工具準(zhǔn)則下其他綜合收益可轉(zhuǎn)化為當(dāng)期損益的理念截然不同(王其超,2019)。舊金融工具準(zhǔn)則實行時,管理層通常會利用交易金融資產(chǎn)的手段進行盈余管理行為,以達到平滑利潤與粉飾報表的目的(葉建芳等,2009;樊鷺等,2018;黃虹等,2019)。例如,某上市銀行2018年年報披露信息顯示,其他綜合收益金額由上一會計年度的約400億降至當(dāng)年的約50億(劉泉軍,2019)。因此,新金融工具準(zhǔn)則的實施將削弱舊金融工具準(zhǔn)則實行時管理層通過交易金融資產(chǎn)操縱利潤的程度,抑制管理層追逐短期利潤與業(yè)績指標(biāo)的動機,進而降低企業(yè)投資替代動機下的金融化程度。

綜上,從投資替代理論來看,金融資產(chǎn)分類依據(jù)與金融收益會計準(zhǔn)則的改變,不但將削弱企業(yè)管理層利用金融工具獲取短期利潤的動機,還將抑制其利用金融工具通過盈余操縱實現(xiàn)企業(yè)業(yè)績目標(biāo)的動機,提高企業(yè)披露的相關(guān)財務(wù)信息的真實性、客觀性(李軼志等,2019;田茂麗,2019;孫航和杜娟,2019;張媛媛,2019)。

四、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文利用“A+H”股上市公司率先實施新金融工具準(zhǔn)則的契機,應(yīng)用雙重差分法檢驗新金融工具準(zhǔn)則的實施對企業(yè)金融化的影響,樣本期間為2017-2018年。本文選取“A+H”股上市公司作為實驗組,其他A股上市公司作為控制組,并借鑒杜勇和鄧旭(2020)的做法,剔除ST公司、數(shù)據(jù)缺失公司、樣本期間上市與退市的公司、金融業(yè)和房地產(chǎn)業(yè)公司,并最終得到5302個樣本數(shù)據(jù),其中包括69家實驗組公司和2582家控制組公司。借鑒顧雷雷等(2020)的研究成果,采用Size(企業(yè)規(guī)模)、Lev(資產(chǎn)負(fù)債率)、Big4(審計質(zhì)量)、Top1(第一大股東持股比例)、Lnre(收入規(guī)模)、Msh(管理層持股比例)、Soe(產(chǎn)權(quán)性質(zhì))作為控制變量。財務(wù)數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫、CNRDS數(shù)據(jù)以及企業(yè)年度財務(wù)報告。為了控制極端值的影響,本文對全部連續(xù)變量進行上下各1%的縮尾處理。

(二)實證模型與變量定義

本文借鑒杜勇和鄧旭(2020)、佟芳芳和趙秀云(2020)、韓佳玲和芮明杰(2020)等學(xué)者的研究,構(gòu)建如下雙重差分模型:

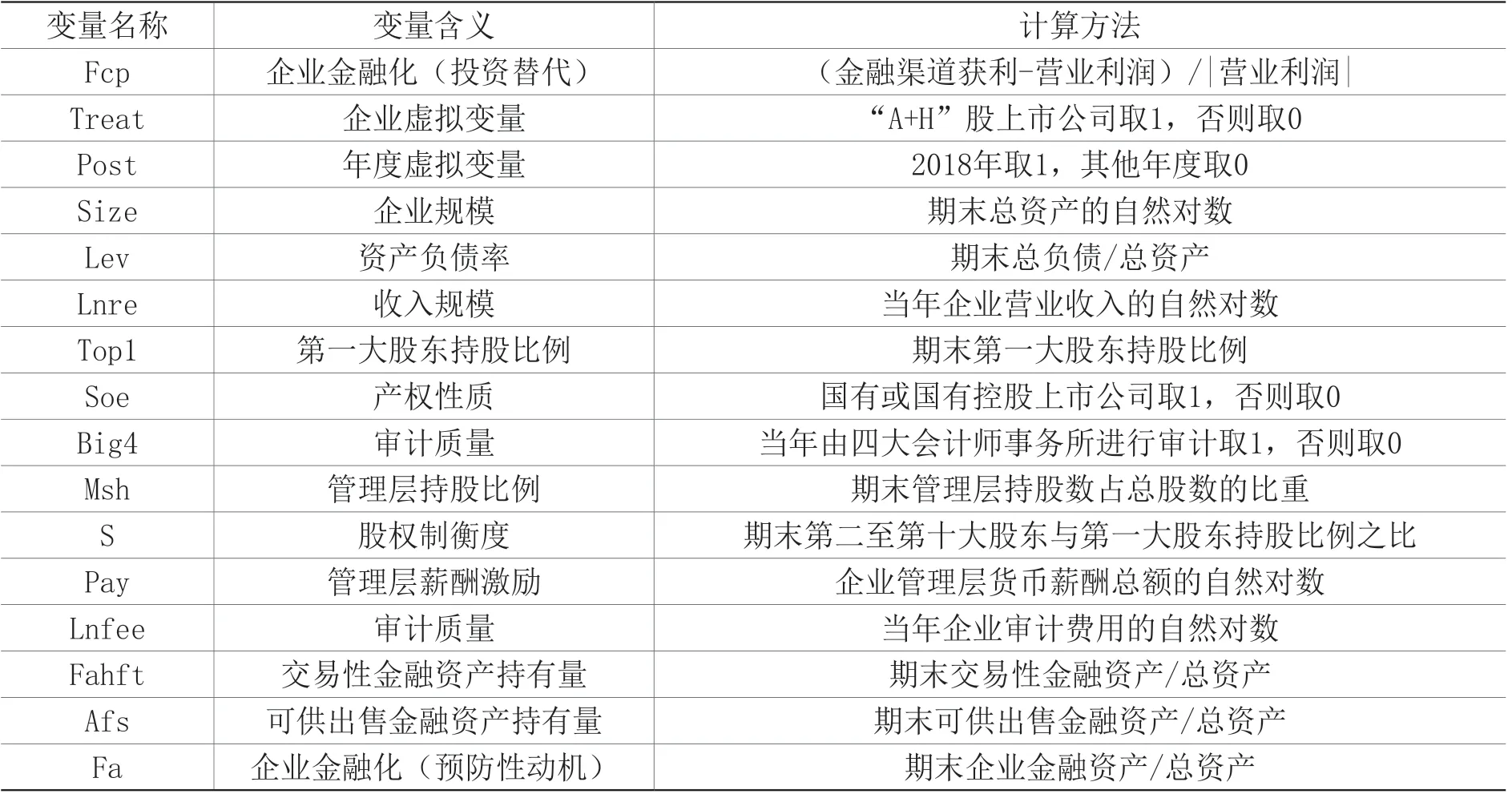

其中:Fcp為被解釋變量,表示企業(yè)金融化的程度;Treat為企業(yè)虛擬變量;Post為時間虛擬變量;Treat與Post的交乘項為新金融工具準(zhǔn)則實施帶來的影響。本文借鑒張成思和張步曇(2016)、劉貫春等(2019)的研究成果,選擇金融渠道獲利占營業(yè)利潤比重這一動態(tài)指標(biāo)來表示企業(yè)金融化程度。金融渠道獲利包括投資收益、公允價值變動損益以及其他綜合收益,這一指標(biāo)主要反映企業(yè)“投資替代”的程度。穩(wěn)健性分析中將扣除對聯(lián)營和合營企業(yè)的投資收益,同時不考慮其他綜合收益(新金融工具準(zhǔn)則實施后權(quán)益工具投資所產(chǎn)生的其他綜合收益無法轉(zhuǎn)入當(dāng)期損益)。特別地,鑒于營業(yè)利潤存在負(fù)值,本文以金融渠道獲利減去營業(yè)利潤后除以營業(yè)利潤的絕對值得到的數(shù)值來衡量企業(yè)金融化程度(Fcp),當(dāng)該數(shù)值大于-1時,表示企業(yè)金融渠道實現(xiàn)獲利,反之則表示虧損。γ3為本文關(guān)注的重點,若其顯著為負(fù),則說明新金融工具準(zhǔn)則的實施抑制了上市公司的金融化程度。所有變量的具體定義見表1。

表1 變量定義

五、實證分析

(一)描述性統(tǒng)計

表2列示了主要變量的描述性統(tǒng)計結(jié)果。實驗組企業(yè)樣本占全樣本約2.6%,而國有企業(yè)和接受四大會計師事務(wù)所審計的企業(yè)樣本分別約占全樣本的29.8%和5.1%;全樣本企業(yè)金融化程度均值約為-0.597,即樣本金融渠道獲利總體來看為正;其余變量的描述性統(tǒng)計結(jié)果與現(xiàn)有研究成果基本一致。

表2 主要變量的描述性統(tǒng)計結(jié)果

對實驗組和控制組企業(yè)的金融化程度變量在新金融工具準(zhǔn)則實施前后的變化分析表明,在新金融工具準(zhǔn)則實施前,實驗組企業(yè)的金融化程度(-0.0581)強于控制組企業(yè)(-0.677);而新金融工具準(zhǔn)則實施后,實驗組企業(yè)的金融化程度(-0.714)卻弱于控制組企業(yè)(-0.514)。這初步說明新金融工具準(zhǔn)則的實施可能降低了實驗組企業(yè)的金融化程度,為接下來的多元回歸檢驗提供了一定依據(jù)。

(二)新金融工具準(zhǔn)則實施前的初步檢驗

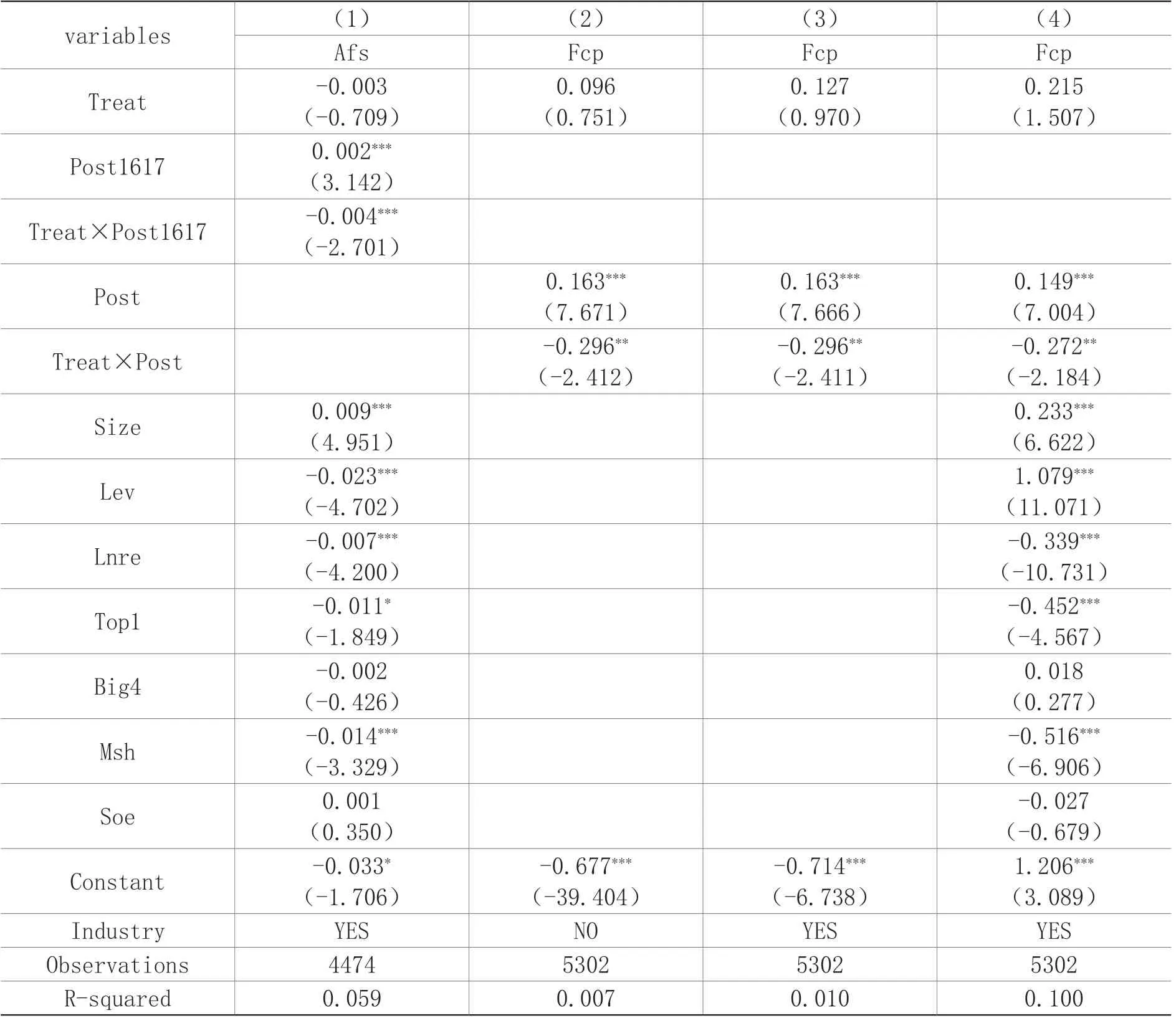

表3第(1)列展示了在新金融工具準(zhǔn)則實施前夕的2017年企業(yè)可供出售金融資產(chǎn)相對于2016年的變化情況。虛擬變量Post1617在2016年賦值為0,在2017年賦值為1。交乘項Treat×Post1617的回歸系數(shù)為-0.004,在1%顯著性水平下顯著。可能的解釋是,由于新金融工具準(zhǔn)則對因可供出售金融資產(chǎn)變化而產(chǎn)生的損益轉(zhuǎn)換作出限制,部分企業(yè)在新金融工具準(zhǔn)則實施前大量售出金融資產(chǎn)。這就在一定程度上驗證了本文理論分析中的邏輯推導(dǎo),即新金融工具準(zhǔn)則抑制了企業(yè)管理層操縱利潤的動機,也間接地說明了新金融工具準(zhǔn)則實施的必要性與合理性。

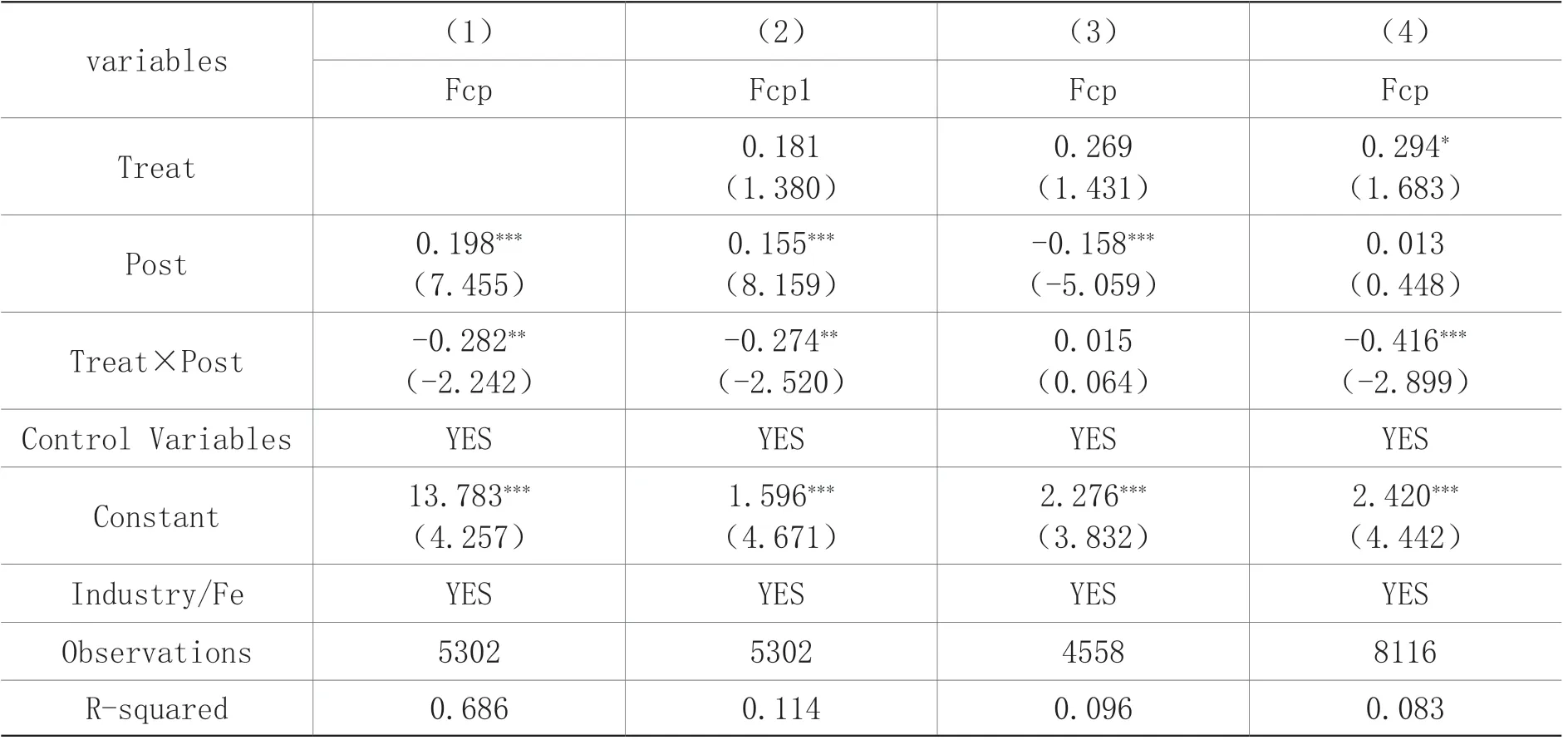

(三)主回歸結(jié)果分析

表3第(2)-(4)列分別展示了模型(1)的回歸結(jié)果。第(2)列不加入控制變量與行業(yè)虛擬變量,交乘項Treat×Post的系數(shù)在5%顯著性水平下顯著為負(fù),表明新金融工具準(zhǔn)則的實施會抑制企業(yè)金融化水平。第(3)列加入全部行業(yè)虛擬變量、第(4)列在(3)的基礎(chǔ)上加入全部控制變量,交乘項Treat×Post的系數(shù)分別在5%顯著性水平下顯著為負(fù),表明本文的回歸結(jié)果依舊穩(wěn)健。

表3 新金融工具準(zhǔn)則實施對企業(yè)金融資產(chǎn)持有及金融化程度的影響

(四)平行趨勢檢驗

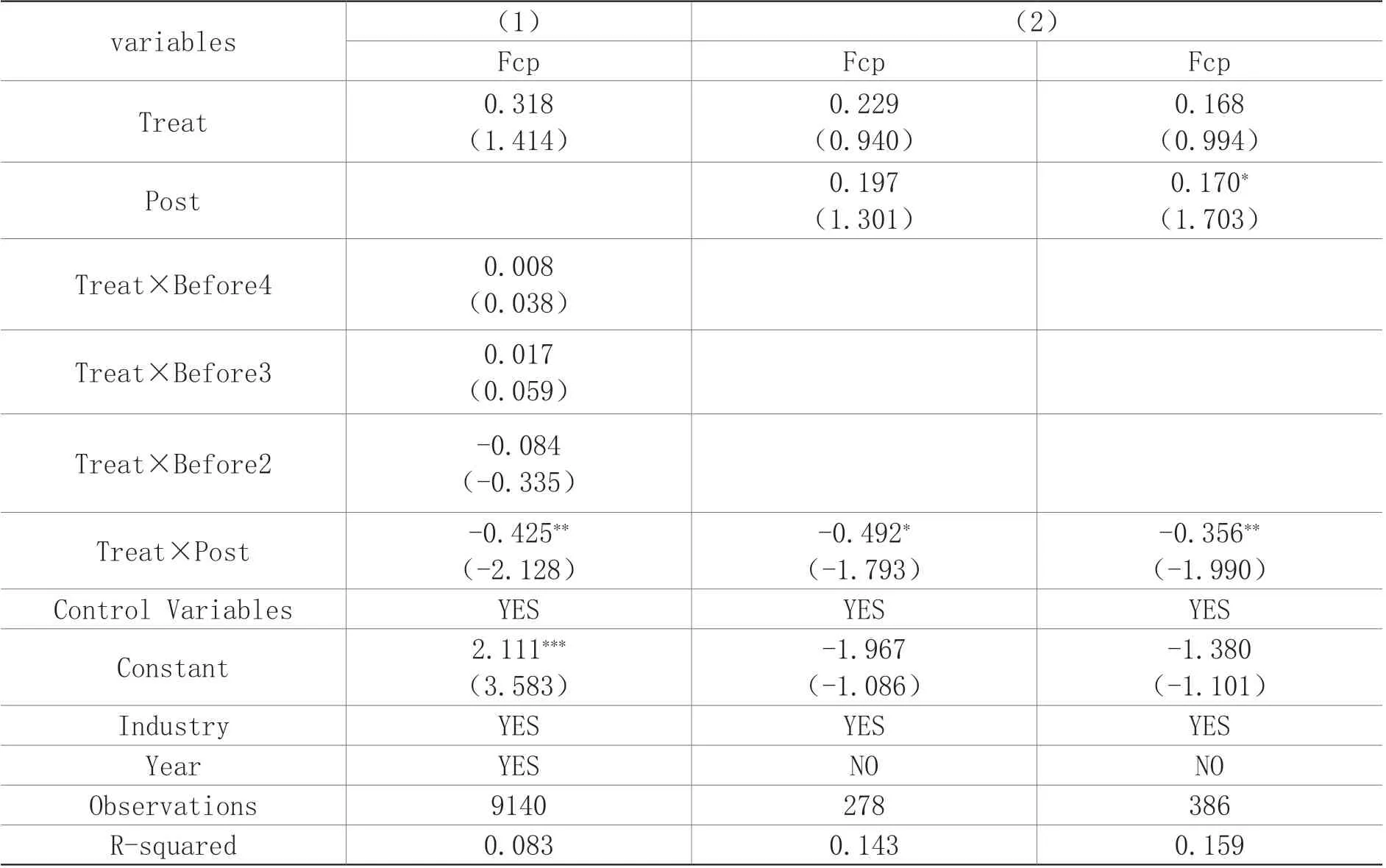

平行趨勢檢驗是應(yīng)用雙重差分模型的先決條件之一。鑒于本文窗口期內(nèi)只有兩期數(shù)據(jù),理論上無法按照傳統(tǒng)方式進行平行趨勢檢驗。因此,為排除政策實施前實驗組與控制組之間差異的影響,本文借鑒姜英兵和張爽(2010)、方森輝和毛其淋(2021)、劉金科和肖翊陽(2022)的研究方法,在原有數(shù)據(jù)上加入2014、2015、2016年數(shù)據(jù),并對每個年度虛擬變量Before與Treat的交乘項系數(shù)的顯著性進行動態(tài)分析檢驗。回歸結(jié)果如表4第(1)列所示。本文以政策實施前一年(2017年)為基準(zhǔn)期進行分析,發(fā)現(xiàn)交乘項Treat×Before4、Treat×Before3以及Treat×Before2的系數(shù)均不顯著,只有Treat×Post系數(shù)顯著為負(fù),表明模型通過了平行趨勢檢驗。

鑒于本文采取兩期雙重差分進行了回歸分析,為進一步緩解平行趨勢問題和樣本選擇性誤差問題,本文進一步采取1:2和1:4最近鄰匹配(PSM)為實驗組企業(yè)匹配控制組企業(yè)后再進行回歸驗證。具體流程如下:首先,以模型控制變量作為樣本匹配的協(xié)變量,匹配前后協(xié)變量差異對比分析表明,實驗組與控制組中大部分協(xié)變量的差異度已經(jīng)降低至15%以內(nèi);其次,保留能夠匹配的樣本企業(yè),在1:2和1:4的匹配條件下分別得到278個和386個樣本數(shù)據(jù);最后,根據(jù)匹配后的新樣本,重復(fù)模型(1)的實證檢驗,結(jié)果如表4第(2)列所示,交乘項Treat×Post的系數(shù)分別在10%和5%顯著性水平下顯著為負(fù),表明本文結(jié)論是穩(wěn)健的。

表4 平行趨勢檢驗結(jié)果

(五)穩(wěn)健性檢驗

1.固定效應(yīng)回歸

考慮到企業(yè)特征方面可能存在部分無法衡量的指標(biāo),會對本文的結(jié)論有所影響。本文進一步控制企業(yè)個體效應(yīng),采取固定效應(yīng)回歸模型分析不可觀測的企業(yè)特征指標(biāo)的影響。具體而言,本文加入企業(yè)個體虛擬變量到模型(1)中,重復(fù)上述回歸分析,結(jié)果如表5第(1)列所示,交乘項Treat×Post的系數(shù)在5%顯著性水平下顯著為負(fù),支持前文研究結(jié)論。

2.改變企業(yè)金融化衡量指標(biāo)

參考部分文獻的做法,選擇扣除對聯(lián)營和合營企業(yè)投資收益的金融渠道獲利指標(biāo),并扣除新金融工具準(zhǔn)則限制轉(zhuǎn)換的其他綜合收益,重新構(gòu)建企業(yè)金融化指標(biāo)Fcp1(張成思和張步曇,2016;劉貫春等,2019)。穩(wěn)健性回歸結(jié)果如表5第(2)列所示,交乘項Treat×Post的系數(shù)在5%顯著性水平下顯著為負(fù),本文結(jié)論依舊成立。

3.安慰劑檢驗

為檢驗前文研究結(jié)論是否只是單純的時間效應(yīng)而非新金融準(zhǔn)則實施對企業(yè)金融化程度有實際影響,假定新金融工具準(zhǔn)則實施年度為2017年,并重復(fù)主回歸的檢驗流程。安慰劑檢驗的回歸結(jié)果如表5第(3)列所示,交乘項Treat×Post的系數(shù)并不顯著,說明本文結(jié)論并非時間因素所致。

4.擴大樣本范圍

本文選擇的樣本期間僅包括2017-2018年,是為了避免2019年A股上市公司全面實施新金融工具準(zhǔn)則、A+H股上市公司開始實施新租賃準(zhǔn)則以及2020年新冠疫情對企業(yè)的影響。為緩解樣本過少可能造成潛在影響,本文借鑒李延喜等(2019)的研究成果,加入政策實施前的2015、2016年度企業(yè)數(shù)據(jù)進行穩(wěn)健性檢驗,結(jié)果如表5第(4)列所示。交乘項Treat×Post的系數(shù)為-0.416,在1%顯著性水平下顯著為負(fù),支持前文研究結(jié)論。

表5 穩(wěn)健性檢驗結(jié)果

六、進一步分析

(一)股權(quán)制衡度和管理層薪酬激勵的異質(zhì)性影響

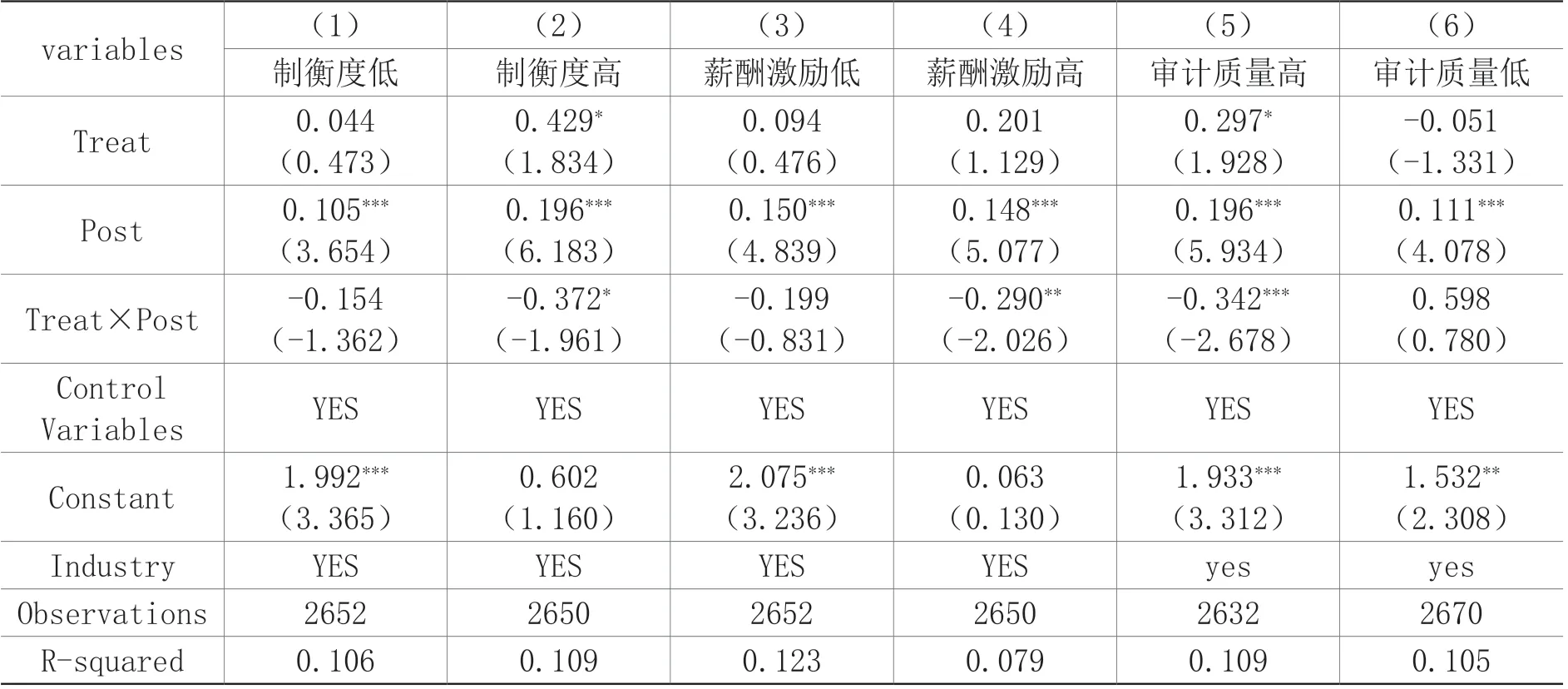

較好的股權(quán)制衡機制會對第一大股東與管理層的行為起到監(jiān)督作用,減少其短視行為等非理性行為(李建英等,2017);而管理層在受到良好的薪酬激勵時會減少其機會主義自利行為,使其利益與股東趨同(袁知柱等,2013)。因此,本文預(yù)期新金融工具準(zhǔn)則的實施對企業(yè)金融化的抑制效應(yīng)在股權(quán)制衡度較高以及管理層薪酬激勵良好的企業(yè)中更加明顯。分別根據(jù)企業(yè)第一大股東持股比例與管理層持股比例的中位數(shù)為臨界值點,將樣本分為制衡度低、制衡度高和薪酬激勵低、薪酬激勵高四組并分別進行多元回歸檢驗,結(jié)果如表6第(1)至(4)列所示。結(jié)果表明,交乘項Treat×Post的系數(shù)均為負(fù)數(shù),但只有在第(2)列和第(4)列中顯著為負(fù),證實了前文的理論預(yù)期。

表6 公司治理因素和審計質(zhì)量影響的異質(zhì)性分析

(二)審計質(zhì)量的影響

現(xiàn)有研究發(fā)現(xiàn),在外部審計質(zhì)量較高時,管理層會減少自利行為,將自身短期利益與企業(yè)長期利益緊密聯(lián)系,減少會計準(zhǔn)則的主觀運用,并提高企業(yè)會計信息質(zhì)量(魏志華等,2017;王艷艷等,2018)。因此,本文預(yù)期新金融工具準(zhǔn)則的實施對企業(yè)金融化的抑制作用在高審計質(zhì)量的企業(yè)中將更為明顯。借鑒萬東燦(2015)、張宏亮和文挺(2016)的研究成果,采取審計費用作為審計質(zhì)量的替代指標(biāo),根據(jù)其中位數(shù)值將樣本分為審計質(zhì)量高組與審計質(zhì)量低組。結(jié)果如表6所示,第(5)列中交乘項Treat×Post的系數(shù)在1%顯著性水平下顯著為負(fù),符合理論分析的預(yù)期。

(三)短期利潤動機和金融損益調(diào)整程度的異質(zhì)性影響

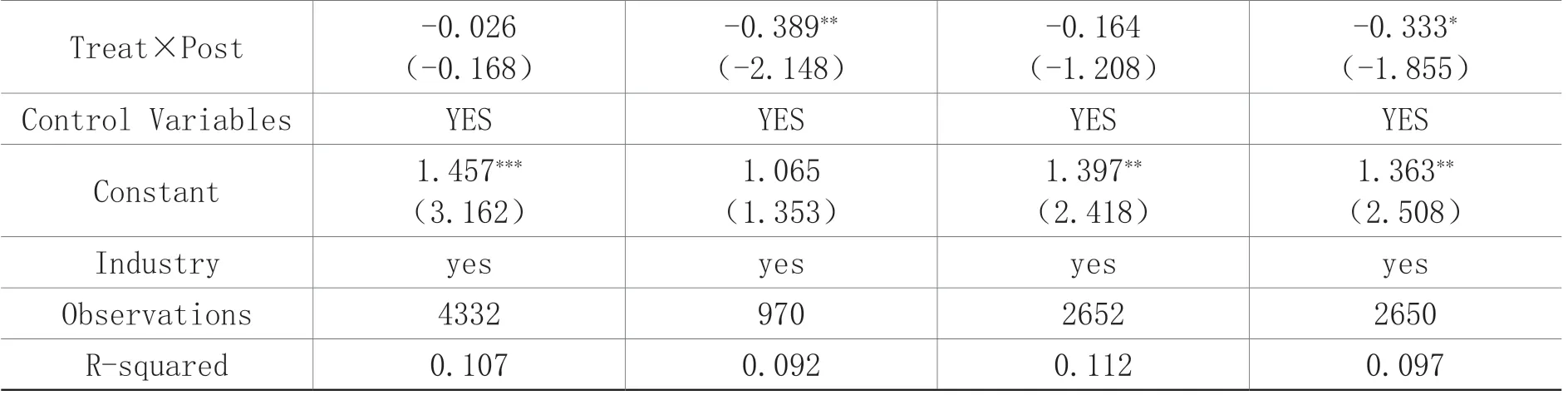

根據(jù)前文的理論推理,在新金融工具準(zhǔn)則實施前具有較強短期利潤動機或金融損益調(diào)整程度較大的企業(yè),在新金融工具準(zhǔn)則實施后的金融化程度將出現(xiàn)明顯的減弱。為了驗證上述理論分析,根據(jù)新金融工具準(zhǔn)則實施前企業(yè)持有的交易性金融資產(chǎn)和可供出售金融資產(chǎn)的多少來分別衡量企業(yè)短期利潤動機和金融損益調(diào)整程度,以年度中位數(shù)作為臨界點將樣本數(shù)據(jù)進行分組處理。實證結(jié)果如表7所示,第(2)列與第(4)列中交乘項Treat×Post的系數(shù)的顯著為負(fù),符合理論預(yù)期。

表7 短期利潤動機和金融損益調(diào)整程度的異質(zhì)性分析

-0.333*(-1.855)Control Variables YES YES YES YES Constant 1.457***(3.162)Treat×Post -0.026(-0.168)-0.389**(-2.148)-0.164(-1.208)1.363**(2.508)Industry yes yes yes yes Observations 4332 970 2652 2650 R-squared 0.107 0.092 0.112 0.097 1.065(1.353)1.397**(2.418)

(四)預(yù)防性動機和投資替代動機

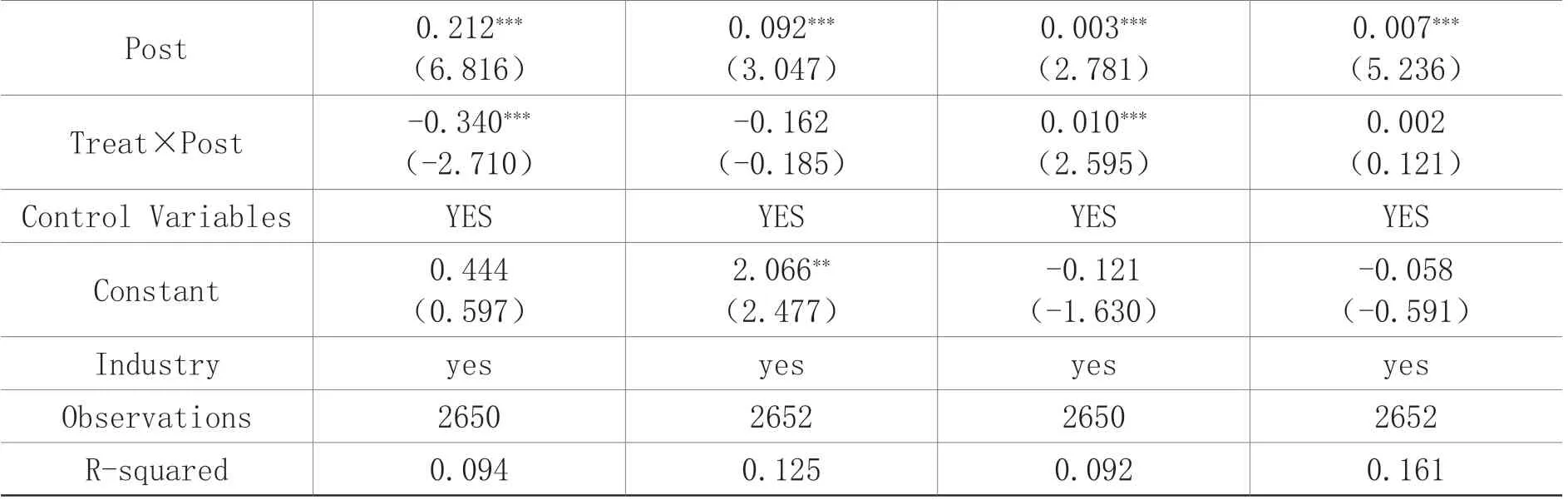

“蓄水池”理論主要探討了企業(yè)在未來可能面臨融資約束的情形下的預(yù)防性動機,而投資替代理論更多地分析了企業(yè)追尋利潤最大化的投機動機。當(dāng)企業(yè)投資替代動機受限時,則更有可能出于預(yù)防性動機持有金融資產(chǎn)以緩解未來可能遭遇的融資約束問題。因此,本文借鑒宋軍和陸旸(2015)、黃賢環(huán)等(2018)、張成思和鄭寧(2020)的方法,采用Fa(期末金融資產(chǎn)/總資產(chǎn))這一靜態(tài)指標(biāo)來衡量企業(yè)的預(yù)防性動機。對于未實施新金融工具準(zhǔn)則的A股上市公司,金融資產(chǎn)為貨幣資金、衍生金融資產(chǎn)、發(fā)放貸款和墊款凈額、交易性金融資產(chǎn)、持有至到期投資凈額、可供出售金融資產(chǎn)凈額、長期股權(quán)投資凈額和投資性房地產(chǎn)凈額之和。對實施新金融工具準(zhǔn)則的“A+H”股上市公司,在上述金融資產(chǎn)構(gòu)成的基礎(chǔ)上,扣除持有至到期投資凈額、可供出售金融資產(chǎn)凈額,加上債權(quán)投資、其他債權(quán)投資、其他權(quán)益工具投資和其他非流動金融資產(chǎn)。本文預(yù)期在新金融工具準(zhǔn)則實施后,企業(yè)投資替代動機會受到抑制而預(yù)防性動機會增強,即Fa會增加,并且這種現(xiàn)象在新金融工具準(zhǔn)則實施前融資約束較低的企業(yè)中更加顯著。這是因為新金融工具準(zhǔn)則的實施會抑制融資約束較低公司的“投資替代”動機,但由于這些公司在新金融工具準(zhǔn)則實施前已經(jīng)籌措了一定數(shù)量的資金,在面對更加嚴(yán)格的新金融工具準(zhǔn)則時,不得不將部分資金投資于正常獲利保值的金融資產(chǎn)中,減少資金閑置的機會成本,從而增強了預(yù)防性動機。

為了對上述理論分析進行驗證,本文以企業(yè)規(guī)模作為融資約束代理指標(biāo)(劉行等,2018),并以年度行業(yè)中位數(shù)作為臨界點進行分組處理,回歸結(jié)果如表8所示。第(1)(2)列中交乘項Treat×Post的系數(shù)為負(fù),但只有第(1)列在統(tǒng)計上顯著,說明新金融工具準(zhǔn)則實施顯著抑制了融資約束較低企業(yè)的投資代替動機。第(3)(4)列中交乘項Treat×Post的系數(shù)為正,但只有第(3)列在統(tǒng)計上顯著,表明新金融工具準(zhǔn)則實施對預(yù)防性動機的增強效果在融資約束較低企業(yè)中更加明顯,從而驗證了前文理論分析結(jié)果。

表8 新金融工具準(zhǔn)則實施后企業(yè)的預(yù)防性動機和投資替代動機

0.007***(5.236)Treat×Post -0.340***(-2.710)Post 0.212***(6.816)0.092***(3.047)0.003***(2.781)0.002(0.121)Control Variables YES YES YES YES Constant 0.444(0.597)-0.162(-0.185)0.010***(2.595)-0.058(-0.591)Industry yes yes yes yes Observations 2650 2652 2650 2652 R-squared 0.094 0.125 0.092 0.161 2.066**(2.477)-0.121(-1.630)

七、結(jié)論與啟示

本文以2017-2018年率先實施新金融工具準(zhǔn)則的“A+H”股上市公司為研究樣本,運用雙重差分方法分析新金融工具準(zhǔn)則實施對企業(yè)金融化的影響。結(jié)果表明:第一,新金融工具準(zhǔn)則實施會抑制企業(yè)投資替代動機下的金融化程度,這主要是由于新金融工具準(zhǔn)則實施強化了對上市公司持有金融資產(chǎn)目的以及機會主義行為的約束;第二,在股權(quán)制衡度較高、管理層薪酬激勵較強、審計質(zhì)量較高、短期利潤動機較強、金融損益調(diào)整幅度較大的企業(yè)中,新金融工具準(zhǔn)則實施的上述影響更為顯著;第三,新金融工具準(zhǔn)則實施抑制了企業(yè)的投資替代動機而加強了其預(yù)防性動機,有利于企業(yè)“脫虛向?qū)崱钡陌l(fā)展轉(zhuǎn)變。

上述研究結(jié)論對我國在國際會計準(zhǔn)則趨同的大背景下平穩(wěn)落實新金融工具準(zhǔn)則的啟示是:第一,做好新金融工具準(zhǔn)則的宣傳輔導(dǎo),引導(dǎo)企業(yè)依據(jù)財政部逐年更新的會計準(zhǔn)則應(yīng)用指南,對金融交易活動進行客觀公允的確認(rèn)與計量,以確保會計信息質(zhì)量的可比性,降低投資者、外部監(jiān)管者與企業(yè)間的信息不對稱程度。第二,推動企業(yè)完善內(nèi)部治理機制,防止管理層利用會計準(zhǔn)則實施機會主義行為,及時與管理層人員溝通新金融工具準(zhǔn)則實施過程中的疑點和問題,以確保新金融工具準(zhǔn)則有效實施。第三,在新金融工具準(zhǔn)則實施過渡期以及實施初期加強對上市公司財務(wù)信息的監(jiān)測,及時發(fā)現(xiàn)企業(yè)異常行為,防止企業(yè)利用新舊準(zhǔn)則交替中的監(jiān)管漏洞進行利潤操縱、業(yè)績“洗大澡”等違規(guī)行為,維護金融市場穩(wěn)定。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟科學(xué)(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03