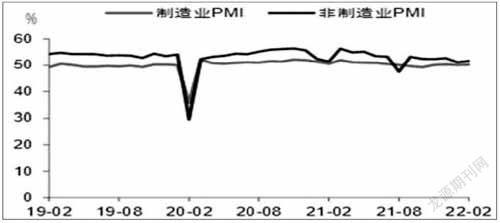

2月份中國制造業采購經理指數(PMI)為50.2%

2022-09-03 13:28:52

證券市場紅周刊 2022年9期

關鍵詞:經濟

總量政策陸續落地,PMI小幅回暖,積極因素主要集中在新興產業和基建產業鏈,但需求端改善仍不穩固,經濟探底仍未結束,穩增長政策后續將繼續推進。

往前看,我們將重點關注社融地方債先行指標,以及基建投資能否在3~4月開工旺季持續回升。盡管開年基建項目開工提前對增長形成部分提振,但能否持續托底仍然值得觀察。此外,地產指標持續下滑中,居民消費亦面臨壓力,貨幣、財政和地產等各層面的穩增長政策在執行層面仍有待進一步協調和加強。

從2月PMI數據來看,在財政貨幣政策共同作用下,穩增長已取得初步成效。需求端表現好于季節性,生產經營活動預期也已連續4個月改善,基建投資開始有明顯發力跡象。預計在穩增長政策持續作用下,經濟有望步入漸進修復態勢。如未來預期兌現,相對利空利率債,利好權益資產。

2月PMI數據表明制造業內需相對較強,總體復蘇趨勢較好,非制造業中的建筑業在投資前置的政策下景氣度也不斷走高。另一方面相關價格指標表明,2月PPI可能不及此前預期的較1月出現相對明顯的下行,主因地緣政治沖突下油價的快速攀升。后續重點關注兩會制定的2022年全年經濟增速目標、穩增長政策的最新表述以及3月公布的今年1~2月經濟數據。若兩會制定的2022年全年增速目標定在偏向5%的水平,可能導致市場對后續穩增長政策強度的預期減弱。但基于目前PMI數據對寬信用和經濟企穩給出偏積極的信號,我們依然建議投資者對后續寬信用進程保持信心,在寬信用階段,對股市不應悲觀。

仍需注意,需求不足的壓力小幅改善但仍大,體現為疫情繼續壓制服務業和消費,地產基建等穩增長政策效果仍偏弱,小企業壓力繼續加大。繼續提示,不要低估穩增長的決心與力度,全年基建高增可期,地產調控有望進一步實質性松動。從季節性、政策和基本面看,短期內經濟將趨于筑底回升,二季度經濟動能大概率強于一季度。

整體來看,出口和基建成為經濟穩增長的兩大抓手,帶動制造業PMI指數表現超預期。下一階段,生產端,企業生產經營預期較高,疊加相關政策的逐步落地,企業生產擴張速度有望提升。需求端,訂單回流疊加海外補庫需求較高等多因素作用下,出口短期內仍將有不錯表現。內需方面,在穩增長政策的主基調下,基建投資有望托底經濟,但仍需關注地方政府隱性債務管控等監管政策對基建發力幅度的影響。

在“穩增長”政策的推進下,2月份制造業景氣穩中有升,環比改善0.1個百分點,明顯好于季節性平均變化水平;尤其是在擴大內需相關政策的支持下,制造業新訂單指數結束了連續7個月的收縮態勢,重新回到擴張區間;另外,建筑業商務活動指數也提示穩投資政策正在加快推進,預計一季度基建投資有望實現8%以上的高個位數增長。2月份數據也顯示,目前經濟中仍存在部分薄弱環節,例如生產指數擴張放緩,又如價格指數漲幅再度擴大,再如服務業景氣弱于歷史同期水平等,但展望后續這些環節都有改善的可能,因此我們預計經濟增速將繼續呈現環比改善趨勢。

——摘自中信證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33