產業鏈供應鏈加速修復,服裝消費逐步回暖

2022-09-08 02:13:42

紡織服裝周刊 2022年32期

上半年,我國服裝行業的工業生產、市場銷售受到較大沖擊,僅出口在國際市場需求復蘇的支撐下保持平穩增長,其他行業主要經濟指標增速均持續放緩。6 月,我國服裝行業生產、內銷、效益等主要經濟指標回歸正增長,經濟運行總體呈現企穩恢復態勢。但是,當前國內外形勢更趨嚴峻復雜,不穩定不確定因素較多,市場需求不足,企業經營成本上漲,服裝行業持續穩定恢復依然存在較大壓力。

服裝行業經濟運行情況

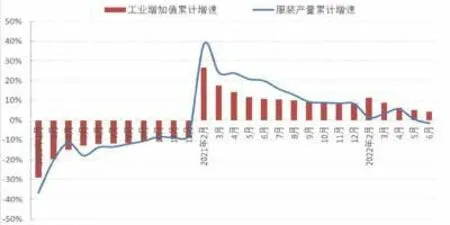

(一)生產增速有所放緩

隨著疫情防控形勢總體向好和各項政策措施落地顯效,產業鏈供應鏈加速修復,服裝行業工業增加值增速連續兩個月加快,呈現明顯的邊際改善特征。但是從上半年的累計增速來看,服裝行業工業增加值和服裝產量增速均呈現持續下滑趨勢,服裝產量轉為負增長。從累計數據來看,1—6 月,服裝行業規模以上工業增加值同比增長4.4%,增速比1—3 月放緩4.3 個百分點。

圖1 2022年1—6月服裝行業生產增速情況

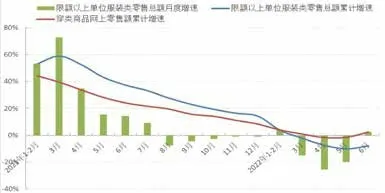

(二)內銷市場逐步恢復

上半年,服裝消費市場受到較大沖擊,自3 月開始連續三個月服裝銷售負增長,市場規模持續下滑。隨著全國疫情防控形勢好轉以及促消費政策效應顯現,6 月國內市場服裝銷售增速轉正,網上零售回歸正增長,總體呈現加快恢復的態勢。根據國家統計局數據,6 月當月限額以上單位服裝類商品零售額同比增長2.5%,增速在連續3 個月的兩位數下降后轉為正增長。

圖2 2022年1—6月國內市場服裝銷售增速情況

(三)出口保持平穩增長

上半年,我國服裝出口在2021 年高基數的基礎上繼續保持平穩增長。根據中國海關數據,1—6 月,我國累計完成服裝及衣著附件出口801.7 億美元,同比增長12%,增速比1—5 月提升1.8 個百分點。

(四)企業效益嚴重承壓

6 月,隨著產業鏈、供應鏈明顯修復以及企業復工復產扎實推進,我國服裝企業利潤由降轉升。但是上半年,我國服裝行業經濟運行嚴重承壓,主要效益指標增速均呈現逐漸放緩態勢。根據國家統計局數據,1—6 月,我國服裝行業規模以上(年主營業務收入2000 萬元及以上)企業13067 家,實現營業收入6884.75 億元,同比增長4.45%。

(五)投資保持較快增長

上半年,服裝企業持續深化轉型升級,積極擴大自動化設備應用、智能制造、商業模式創新、區域布局調整等領域的有效投資,努力應對疫情反復、產業用工、成本上漲以及消費變革等影響行業發展的常態化難題,服裝行業投資實現較快增長。根據國家統計局數據,1—6 月,我國服裝行業固定資產投資完成額同比增長33.8%,增速比2021 年同期提升28 個百分點,比1—3 月回落3.5 個百分點。

圖3 2022年1—6月服裝行業固定資產投資增速情況

上半年服裝行業發展特點

年初至今,消費市場偏疲軟,服裝行業整體運行承壓,各類企業經營者對未來預期不明朗,生產經營規模普遍呈現緊縮狀態。當前,服裝品牌及相關供應鏈企業內外承壓,在迫切期望下半年業務量增長的同時,求穩發展的意識也更加明顯。

上半年,全行業仍然穩中有進,在數字化升級以及區域布局調整等領域的投資快速增長,1—6 月行業固定資產投資增速為33.8%。在復雜發展形勢下,企業將智慧化改造、數字化改造作為轉型升級的重要抓手,一些產業集群不斷加強對本地企業數字化升級改造的引導與支持。此外,越來越多的服裝企業打造總部經濟,向國內中西部地區及東南亞國家釋放產能。

當前,服裝的功能性與時尚聯動,場景化營銷趨熱,主要表現為運動、戶外等市場規模快速增長。特別是國內長途旅游及海外出游受疫情限制,因而帶動了城市近郊露營及相關戶外產品的銷售,新賽道增長空間可期。

下半年服裝行業發展趨勢研判

展望下半年,國內外市場環境更趨嚴峻復雜,在疫情沖擊、需求減弱、成本上漲、庫存高企等多重困難交織疊加的復雜形勢下,我國服裝行業保持恢復性增長的壓力將進一步加大。服裝企業需把握好發展窗口期和戰略機遇期,持續深化轉型升級,堅持創新驅動協同發展,積極拓展多元銷售渠道和新興市場,努力提升供應鏈韌性和抗風險能力,發揮我國服裝產業鏈體系完備、穩定可控的競爭優勢,全力推動行業持續穩定恢復。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國化妝品(2003年6期)2003-04-29 00:00:00