科技型中小企業(yè)金融支持體系創(chuàng)新研究

2022-09-19 05:45:24秦書(shū)亞秦舒茵

濰坊學(xué)院學(xué)報(bào) 2022年4期

秦書(shū)亞,秦舒茵

(1.濰坊學(xué)院 財(cái)務(wù)處,山東 濰坊 261061;2.哈密職業(yè)技術(shù)學(xué)院,新疆哈密 839000)

一、引言

科技型企業(yè)對(duì)于區(qū)域經(jīng)濟(jì)發(fā)展和科技進(jìn)步有巨大的推動(dòng)和促進(jìn)作用,尤其是數(shù)目眾多的科技型中小企業(yè),在經(jīng)濟(jì)發(fā)展和科技進(jìn)步中更是發(fā)揮了不可忽視的重要作用。然而,同其他類(lèi)型的中小企業(yè)一樣,融資難題制約了科技型中小企業(yè)的發(fā)展。另外,對(duì)于銀行等金融機(jī)構(gòu)而言,企業(yè)規(guī)模大、優(yōu)質(zhì)資產(chǎn)多、財(cái)務(wù)信息公開(kāi)透明、風(fēng)險(xiǎn)較低的企業(yè)是他們樂(lè)意選擇的融資支持對(duì)象。然而,對(duì)于融資需求迫切的科技型中小企業(yè)而言,往往會(huì)因?yàn)樨?cái)務(wù)狀況不夠公開(kāi)透明、信用風(fēng)險(xiǎn)較大等原因得不到相應(yīng)的融資支持,這就必然會(huì)帶來(lái)融資需求與融資供給之間的錯(cuò)配。近年來(lái),為了有效解決這種融資需求與融資供給之間的不匹配問(wèn)題,同時(shí)也為了消除科技型中小企業(yè)的融資難題,政府機(jī)構(gòu)開(kāi)始采取融資擔(dān)保、貸款貼息或者成立引導(dǎo)基金等措施,增加對(duì)科技型中小企業(yè)外部資金供給。從管理實(shí)踐來(lái)看,政府機(jī)構(gòu)的引導(dǎo)政策收效甚微,金融支持不足的問(wèn)題依然存在。從已有的研究來(lái)看,對(duì)于“如何構(gòu)建政府引導(dǎo)下的金融支持體系”“政府在金融支持體系中的參與邊界在哪里”“需要怎樣的運(yùn)行保障機(jī)制來(lái)保障金融支持體系的正常運(yùn)轉(zhuǎn)”等一系列問(wèn)題缺乏深入系統(tǒng)研究。基于以上思考,本文以科技型中小企業(yè)金融支持的問(wèn)題審視為切入點(diǎn),以金融支持體系的構(gòu)建為主線,從政府引導(dǎo)視角對(duì)科技型中小企業(yè)金融支持體系創(chuàng)新進(jìn)行研究。

二、科技型中小企業(yè)金融支持存在的問(wèn)題

(一)金融支持政策不健全

為有效解決科技型中小企業(yè)融資難題,國(guó)家相繼出臺(tái)了相關(guān)的財(cái)政資金扶持和補(bǔ)貼等優(yōu)惠政策,并取得了一定成效。但從總體上看,金融支持政策機(jī)制仍不完善,存在制度缺失或現(xiàn)有政策不完善、迭代更新速度慢等問(wèn)題。目前,我國(guó)現(xiàn)行的科技型中小企業(yè)金融支持政策仍側(cè)重于解決企業(yè)的生存問(wèn)題和當(dāng)前困難,忽視了對(duì)企業(yè)創(chuàng)新能力和成長(zhǎng)能力的培養(yǎng)。金融支持政策不完善直接阻礙了科技型中小企業(yè)的發(fā)展。

(二)金融支持總量不足

與其他中小企業(yè)不同的是,科技型中小企業(yè)需要較大規(guī)模的資金投入完成從研發(fā)、試生產(chǎn)、技術(shù)改進(jìn)到最終試銷(xiāo)整個(gè)創(chuàng)新鏈過(guò)程。此外,科技型企業(yè)通常有一個(gè)產(chǎn)品周期,每個(gè)階段的時(shí)間跨度都會(huì)對(duì)多層次的資本供給產(chǎn)生更大的需求。據(jù)調(diào)查,大多數(shù)科技型中小企業(yè)認(rèn)為金融支持總量不足是造成其自身資金周轉(zhuǎn)不暢通,進(jìn)而制約其自身發(fā)展的重要因素之一。

(三)金融支持模式單一

從現(xiàn)有的金融支持模式來(lái)看,無(wú)論是在方式、渠道還是產(chǎn)品上都存在單一化問(wèn)題,由于科技型中小企業(yè)面臨的風(fēng)險(xiǎn)多樣性和資金需求的可持續(xù)性,現(xiàn)有的金融支持模式已不能滿(mǎn)足其發(fā)展的需要。科技型中小企業(yè)在不同生命發(fā)展周期,其資金需求和風(fēng)險(xiǎn)特征存在很大差異,這就需要由政府、市場(chǎng)等多元化金融支持主體來(lái)共同提供多層次的金融支持,才能從根本上解決科技型中小企業(yè)金融支持不足的相關(guān)問(wèn)題。

(四)需求與供給存在錯(cuò)配

zero-one智庫(kù)發(fā)布的2020年中小型企業(yè)金融創(chuàng)新報(bào)告顯示,中小企業(yè)的金融支持需求與供給之間存在嚴(yán)重的不匹配現(xiàn)象,這主要是由于信息不對(duì)稱(chēng)等市場(chǎng)失調(diào)的原因引起的。首先,科技型中小企業(yè)由于其內(nèi)部籌資能力差,對(duì)外部金融支持的需求更為迫切,但往往會(huì)因自身財(cái)務(wù)狀況不透明、信用風(fēng)險(xiǎn)高等原因?qū)е略擃?lèi)企業(yè)金融需求難以得到滿(mǎn)足。其次,由于數(shù)據(jù)和信用的缺乏,以及銀企之間的信息不對(duì)稱(chēng),金融機(jī)構(gòu)無(wú)法為科技型中小企業(yè)提供金融支持。這就必然帶來(lái)了需求與供給的錯(cuò)配而導(dǎo)致的金融支持不足問(wèn)題,從而嚴(yán)重制約了科技型中小企業(yè)的發(fā)展。

(五)政府的扶持與引導(dǎo)效用不夠

隨著經(jīng)濟(jì)的發(fā)展,政府對(duì)科技型中小企業(yè)的扶持政策不斷傾斜,融資難題得到一定程度的緩解,但這并未能從根本上幫助科技型中小企業(yè)走出融資困境。然而,對(duì)于數(shù)目眾多的科技型中小企業(yè)而言,并不是所有企業(yè)都能夠享受到政策傾斜的紅利,并從中受益。也就是說(shuō)僅僅是政策的傾斜并不能解決根本問(wèn)題,還需要充分挖掘并發(fā)揮政府在金融支持中的扶持和引導(dǎo)作用,將其作為市場(chǎng)失調(diào)時(shí)解決科技型中小企業(yè)融資難題的有力補(bǔ)救措施。

三、科技型中小企業(yè)金融支持體系的構(gòu)建

(一)科技型中小企業(yè)金融支持體系的概念界定

本文所構(gòu)建的科技型中小企業(yè)金融支持體系是由金融支持需求方(科技型中小企業(yè))和金融支持供給方(政府及市場(chǎng)各方)構(gòu)成的多方參與者不斷聯(lián)動(dòng)的金融支持系統(tǒng)。其中,金融支持供給方不僅包括銀行機(jī)構(gòu)、風(fēng)險(xiǎn)機(jī)構(gòu)等市場(chǎng)各方,還包括與其金融支持能力顯著異質(zhì)、資源優(yōu)勢(shì)明顯互補(bǔ)的政府機(jī)構(gòu)。該金融支持體系在特定的運(yùn)行保障機(jī)制的作用下,通過(guò)充分發(fā)揮政府引導(dǎo)作用和政府整合作用,使得各方金融支持資源得到有效整合。同時(shí),該金融支持體系根據(jù)科技型中小企業(yè)不同發(fā)展階段的不同融資需求特征,為之提供動(dòng)態(tài)的、成本較低、效率較高以及風(fēng)險(xiǎn)水平相對(duì)較低的金融服務(wù),通過(guò)分散或是降低科技型中小企業(yè)的融資風(fēng)險(xiǎn),進(jìn)而緩解其融資難題。

(二)科技型中小企業(yè)金融支持體系的基本特征

科技型中小企業(yè)金融支持體系具有目的性、持續(xù)性、接力性、協(xié)同性以及創(chuàng)新性。第一,通過(guò)政府和市場(chǎng)兩大金融支持主體的有效配合,為不同生命周期階段的科技型中小企業(yè)提供低成本、高效率的金融支持,從而實(shí)現(xiàn)價(jià)值創(chuàng)造的目標(biāo),這便是科技型中小企業(yè)金融支持體系的最終目標(biāo)。第二,科技型中小企業(yè)一般都會(huì)經(jīng)歷從技術(shù)研發(fā)、成果轉(zhuǎn)化、商品化到最終產(chǎn)業(yè)化這樣一個(gè)持續(xù)發(fā)展過(guò)程。要保持整個(gè)創(chuàng)新鏈條的持續(xù)性,就需要金融支持供給方持續(xù)不斷地為創(chuàng)新鏈條的各個(gè)階段提供金融支持,以確保科技型中小企業(yè)科技創(chuàng)新活動(dòng)的持續(xù)性。第三,要確保對(duì)科技型中小企業(yè)金融支持的持續(xù)性,政府與市場(chǎng)兩大金融支持主體需要以接力的形式來(lái)參與金融支持活動(dòng),防止金融支持在整個(gè)創(chuàng)新鏈上的“缺位”。第四,金融支持體系的供給方在政府部門(mén)的引導(dǎo)下,通過(guò)資源共享、合理分工,以高效、有序的方式完成各自的金融支持任務(wù)。第五,政府與市場(chǎng)金融支持主體通過(guò)各種形式的金融創(chuàng)新,這包括金融工具創(chuàng)新、金融制度創(chuàng)新以及金融服務(wù)創(chuàng)新等,從而達(dá)到提升金融支持效率的目的。

(三)科技型中小企業(yè)金融支持體系的構(gòu)建基礎(chǔ)及關(guān)鍵點(diǎn)

1.構(gòu)建基礎(chǔ)

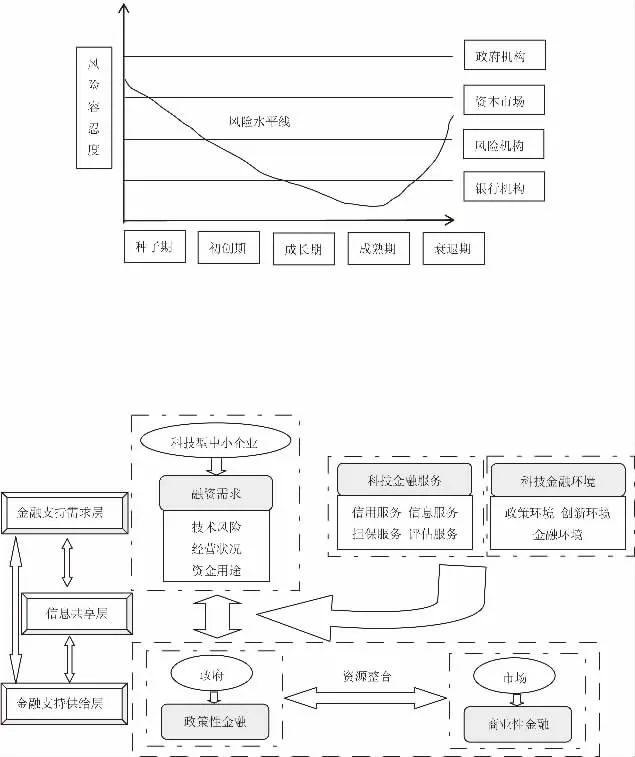

處于不同生命周期階段的科技型中小企業(yè)的風(fēng)險(xiǎn)水平不同,不同類(lèi)型的金融支持主體對(duì)風(fēng)險(xiǎn)容忍度有高有低,這便是科技型中小企業(yè)金融支持體系的構(gòu)建基礎(chǔ),如圖1所示。銀行機(jī)構(gòu)對(duì)風(fēng)險(xiǎn)的容忍度很低,難以對(duì)處于種子期或者成長(zhǎng)期的科技型中小企業(yè)提供金融支持。相反,政府機(jī)構(gòu)對(duì)風(fēng)險(xiǎn)的容忍度最高,本文嘗試以政府資金高風(fēng)險(xiǎn)容忍度特性作為突破口,建議由政府部門(mén)引導(dǎo),社會(huì)多方資源得以整合,從而形成一個(gè)多方積極參與、資源得以共享、風(fēng)險(xiǎn)得以分擔(dān)的金融支持體系,為科技型中小企業(yè)創(chuàng)新發(fā)展提供充足的金融支持。

圖1 科技型中小企業(yè)風(fēng)險(xiǎn)水平與金融支持主體的風(fēng)險(xiǎn)容忍度

2.關(guān)鍵點(diǎn)

政府引導(dǎo)下的科技型中小企業(yè)金融支持不僅可以解決金融支持不足的現(xiàn)狀,還可以改善金融支持供給與需求的錯(cuò)配問(wèn)題,也就是改善市場(chǎng)失靈。但是,政府在金融支持體系中發(fā)揮的作用是有邊界的,參與邊界不明確,不僅不能解決市場(chǎng)失靈,反而會(huì)帶來(lái)新的問(wèn)題。也就是說(shuō),明確界定政府在金融支持體系中發(fā)揮引導(dǎo)作用的邊界,做到“積極引導(dǎo)、有效參與且不隨意干預(yù)”,這才能促使科技型中小企業(yè)金融支持體系的有效運(yùn)轉(zhuǎn)。

當(dāng)出現(xiàn)投融資活動(dòng)的收益小于成本,或者具備一定條件的金融機(jī)構(gòu)才能夠參與的投融資活動(dòng),這便是市場(chǎng)失靈的兩種情況。而解決市場(chǎng)失靈問(wèn)題是政府參與的最終目的。以上兩種情況下,由于市場(chǎng)難以參與,只能由政府部門(mén)發(fā)揮替補(bǔ)或者是補(bǔ)充,這也是政府參與融資領(lǐng)域發(fā)揮作用的兩大區(qū)域。市場(chǎng)不愿意參與和具備一定條件才可以參與的融資領(lǐng)域就是政府發(fā)揮作用的最大邊界。只有明確了這個(gè)邊界,才能既發(fā)揮政府的作用,又不影響市場(chǎng)的決定。

(四)科技型中小企業(yè)金融支持體系的參與者及構(gòu)成要素

1.參與者

本文所構(gòu)建的科技型中小企業(yè)金融支持體系是一個(gè)由需求方、政策性金融供給方、商業(yè)性金融供給方以及資源整合方共同組成的復(fù)雜系統(tǒng)。

(1)科技型中小企業(yè)。科技型中小企業(yè)是金融支持系統(tǒng)中最直接的參與者,作為資金需求方是金融支持的受益者。它要獲取最低成本的融資渠道,就必須向金融支持體系提供具有真實(shí)性、準(zhǔn)確性和及時(shí)性的相關(guān)信息,以消除金融支持體系參與各方之間的信息不對(duì)稱(chēng)。

(2)政府。政府既是金融支持體系的政策性金融供給方,又是整個(gè)體系資源整合方。政府作為政策性金融的供給方,往往會(huì)為扶持區(qū)域經(jīng)濟(jì)發(fā)展、推動(dòng)科技創(chuàng)新等提供適當(dāng)規(guī)模的科技扶持資金,同時(shí),為處于初創(chuàng)期的金融支持需求方提供貼息或者低息貸款,這是政府作為政策性金融供給方發(fā)揮的作用。另外,政府機(jī)構(gòu)負(fù)責(zé)制定各種金融政策,對(duì)其他金融支持供給方的經(jīng)濟(jì)行為具有引導(dǎo)作用,通過(guò)整合市場(chǎng)各方資源,從而為不同發(fā)展階段的科技型中小企業(yè)提供不同特質(zhì)的金融支持。

(3)市場(chǎng)。市場(chǎng)上的商業(yè)性金融是金融支持的核心來(lái)源,這主要包括銀行貸款、風(fēng)險(xiǎn)投資、私募基金、P2P、眾籌、創(chuàng)業(yè)板上市資金等。這些風(fēng)險(xiǎn)偏好各異的金融支持供給方能夠根據(jù)資金需求特點(diǎn)的不同,分別對(duì)處于不同發(fā)展階段的科技型中小企業(yè)提供最適宜的金融支持。

2.構(gòu)成要素

(1)融資需求。作為金融支持體系的重要驅(qū)動(dòng)因素,是整個(gè)金融支持體系的發(fā)端,其內(nèi)涵囊括了技術(shù)風(fēng)險(xiǎn)、經(jīng)營(yíng)狀況和資金用途三方面。其中,不同發(fā)展階段所面臨的技術(shù)風(fēng)險(xiǎn)不同,這決定了所需資金的類(lèi)型,企業(yè)自身的經(jīng)營(yíng)狀況決定了融資的規(guī)模和頻次,需求資金的流向則成為確保融資需求可持續(xù)性的重要因素。

(2)政策性金融支持和市場(chǎng)金融支持。政策性金融支持與市場(chǎng)金融支持共同構(gòu)成了金融支持體系的雙要素核心力量。政策性金融通過(guò)政府主導(dǎo),以行政性約定規(guī)則調(diào)配金融資源,從而有效消弭市場(chǎng)失調(diào)帶來(lái)的缺陷。商業(yè)性金融主要是指依照市場(chǎng)規(guī)則實(shí)現(xiàn)對(duì)金融資源的有效配置,由市場(chǎng)來(lái)發(fā)揮決定性作用。

(3)科技金融服務(wù)。科技金融服務(wù)是金融支持體系的中介因素,它通過(guò)提供信用、信息、擔(dān)保以及評(píng)估服務(wù),從而搭建起金融支持供求雙方溝通橋梁。其中信用服務(wù)是極為重要一環(huán),它憑借信用評(píng)級(jí)、咨詢(xún)和風(fēng)險(xiǎn)控制服務(wù)等手段,實(shí)現(xiàn)助推科技與金融協(xié)同的目標(biāo)。信息服務(wù)是指為降低信息不對(duì)稱(chēng)風(fēng)險(xiǎn)而對(duì)各類(lèi)信息所進(jìn)行的加工、共享等操作。擔(dān)保服務(wù)是指科技金融服務(wù)機(jī)構(gòu)所提供的融資擔(dān)保服務(wù)。評(píng)估服務(wù)是指為了便于投資決策的作出,為科技型中小企業(yè)提供的資產(chǎn)評(píng)估業(yè)務(wù)。

(4)科技金融環(huán)境。科技金融環(huán)境是金融支持體系的保障因素。首先,無(wú)論是政策性金融還是商業(yè)化金融的引入,都需要依賴(lài)于政策的制定、引導(dǎo)和激勵(lì),這便是政策環(huán)境。其次是創(chuàng)新環(huán)境,主要包括金融創(chuàng)新和科技創(chuàng)新兩個(gè)方面。政策環(huán)境和創(chuàng)新環(huán)境是科技金融環(huán)境最為重要的兩大環(huán)境,良好的金融環(huán)境是金融支持體系得以有效運(yùn)行的重要因素,良好的金融環(huán)境可以直接提升金融支持的效率。

(五)科技型中小企業(yè)金融支持體系理論模型

通過(guò)前文關(guān)于構(gòu)建基礎(chǔ)、參與主體以及構(gòu)成要素的剖析,結(jié)合科技型中小企業(yè)金融支持體系的概念界定和政府參與邊界,可以初步構(gòu)建科技型中小企業(yè)金融支持體系理論模型,如圖2所示。作為金融支持需求方,科技型中小企業(yè)根據(jù)自身技術(shù)風(fēng)險(xiǎn)、經(jīng)營(yíng)狀況以及資金用途等發(fā)出“融資需求信號(hào)”,這是金融支持體系的驅(qū)動(dòng)力。政府和市場(chǎng)上的金融支持供給方會(huì)對(duì)“融資需求信號(hào)”作出甄別與分析,在政府機(jī)構(gòu)的引導(dǎo)下,對(duì)各方資源進(jìn)行有效整合,并通過(guò)借力于科技金融服務(wù)、科技金融環(huán)境等輔助因素,為金融支持需求方提供成本較低、效率較高、風(fēng)險(xiǎn)水平相對(duì)較低的金融支持。

圖2 科技型中小企業(yè)金融支持體系理論模型

四、科技型中小企業(yè)金融支持體系運(yùn)行保障機(jī)制

科技型中小企業(yè)金融支持體系強(qiáng)調(diào)的是政府和市場(chǎng)上金融支持主體的聯(lián)動(dòng),為確保科技型中小企業(yè)金融支持體系的有效性,需要進(jìn)一步明確科技型中小企業(yè)金融支持體系的運(yùn)行保障機(jī)制。

(一)信息共享機(jī)制

金融支持體系的運(yùn)作效率和質(zhì)量需要由信息共享機(jī)制的有力保障。首先,信息共享機(jī)制可以有效打通各部門(mén)之間的信息壁壘,使得存儲(chǔ)在不同主管政府部門(mén)的信息得以共享。通過(guò)信息共享機(jī)制,金融支持供給各方可以更加便捷、更加全面深入獲取關(guān)于科技型中小企業(yè)真實(shí)狀況的信息,從而為其提供更加精準(zhǔn)的金融支持。

(二)風(fēng)險(xiǎn)分擔(dān)機(jī)制

風(fēng)險(xiǎn)分擔(dān)機(jī)制的關(guān)鍵是責(zé)任界定,政府與市場(chǎng)的協(xié)同共贏依賴(lài)于良好的風(fēng)險(xiǎn)分擔(dān)機(jī)制。科技型中小企業(yè)的不同生命周期階段,存在融資需求和融資結(jié)構(gòu)的階段性差異,可以從建立風(fēng)險(xiǎn)補(bǔ)償、發(fā)揮政府引導(dǎo)基金和政府隱形增信功能三個(gè)方面建立風(fēng)險(xiǎn)分擔(dān)機(jī)制。在金融交易過(guò)程中,風(fēng)險(xiǎn)分擔(dān)機(jī)制的建立,一方面可以通過(guò)政府財(cái)政資金對(duì)市場(chǎng)資金的引導(dǎo)、示范和杠桿放大效應(yīng),充分挖掘更多金融資本投向科技型中小企業(yè),有效推動(dòng)科技創(chuàng)新;另一方面,政府信用的適度介入不僅可以作為市場(chǎng)失調(diào)的有力補(bǔ)充,同時(shí)也可以有效培育市場(chǎng)主體投資活力。

(三)組織協(xié)調(diào)機(jī)制

科技型中小企業(yè)金融支持體系是由多方主體共同參與的金融支持創(chuàng)新體系,不同主體間的有機(jī)協(xié)調(diào)是體系有效運(yùn)行的基礎(chǔ)。組織協(xié)調(diào)機(jī)制的作用主要是調(diào)整規(guī)范金融支持供給方之間的相互關(guān)系。在支持科技型中小企業(yè)發(fā)展過(guò)程中,不同的金融支持供給方存在著不同的利益訴求,這種利益訴求較大程度上是由其風(fēng)險(xiǎn)偏好程度決定的,而政府力量的適度介入,將統(tǒng)籌利用好金融支持供給方的資源,通過(guò)有效地組織協(xié)調(diào)機(jī)制,調(diào)動(dòng)起供給方的主動(dòng)性,形成金融支持活動(dòng)的最大合力。

(四)價(jià)值實(shí)現(xiàn)機(jī)制

科技型中小企業(yè)金融支持體系是一種科技與資本深度融合的經(jīng)濟(jì)系統(tǒng),價(jià)值實(shí)現(xiàn)機(jī)制的最大效能就是促進(jìn)產(chǎn)業(yè)鏈、資金鏈以及創(chuàng)新鏈的協(xié)調(diào)統(tǒng)一,這就需要政府與市場(chǎng)雙方為了這一共同的目標(biāo)而參與金融支持系統(tǒng)。首先,政府發(fā)揮引導(dǎo)與杠桿作用,撬動(dòng)社會(huì)資本投資科技型中小企業(yè),滿(mǎn)足科技型中小企業(yè)“市場(chǎng)失靈”階段的融資需求,以提升金融服務(wù)實(shí)體經(jīng)濟(jì)能力,實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展,提高國(guó)家競(jìng)爭(zhēng)力。其次,市場(chǎng)主體追求的是經(jīng)濟(jì)效益,通過(guò)積極參與金融支持活動(dòng),實(shí)現(xiàn)金融資本增值。最后,科技型中小企業(yè)通過(guò)獲得金融支持,完成研究開(kāi)發(fā)、成果轉(zhuǎn)化、商品化和產(chǎn)業(yè)化各個(gè)階段,從而實(shí)現(xiàn)企業(yè)自身價(jià)值創(chuàng)造。

五、結(jié)論與展望

金融支持不足一直是阻礙科技型中小企業(yè)發(fā)展的主要因素,為了有效化解該難題,本文在分析科技型中小企業(yè)金融支持存在的現(xiàn)實(shí)問(wèn)題的基礎(chǔ)上,從政府引導(dǎo)視角提出了科技型中小企業(yè)金融支持體系的概念,分析了該體系的構(gòu)建基礎(chǔ)和關(guān)鍵點(diǎn),并在深入剖析金融支持體系參與主體和構(gòu)成要素的基礎(chǔ)上,構(gòu)建了科技型中小企業(yè)金融支持體系理論模型,同時(shí)進(jìn)一步分析了科技型中小企業(yè)金融支持體系的運(yùn)行保障機(jī)制,包括信息共享機(jī)制、風(fēng)險(xiǎn)分擔(dān)機(jī)制、組織協(xié)調(diào)機(jī)制、價(jià)值實(shí)現(xiàn)機(jī)制。本文從政府引導(dǎo)視角構(gòu)建起的科技型中小企業(yè)金融支持體系,明確界定了政府的作用邊界,即“積極引導(dǎo)、有效參與且不隨意干預(yù)”,發(fā)揮政府在金融支持過(guò)程中出現(xiàn)市場(chǎng)“失靈和缺位”問(wèn)題時(shí)的重要作用,通過(guò)整合政府和市場(chǎng)兩大金融支持主體,為科技型中小企業(yè)提供動(dòng)態(tài)的、低成本高效率的金融支持,從而有效緩解金融支持不足和融資難題,對(duì)企業(yè)資金融通、科技創(chuàng)新和區(qū)域經(jīng)濟(jì)發(fā)展有重要的助推作用。然而,本文只是從理論層面構(gòu)建了科技型中小企業(yè)金融支持體系,缺乏實(shí)踐的檢驗(yàn),要想將其真正地應(yīng)用于企業(yè)管理實(shí)踐中還需要更加深入系統(tǒng)的研究。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

中國(guó)工程咨詢(xún)(2016年10期)2016-01-31 03:12:10

新高考·高一物理(2014年1期)2014-09-18 01:26:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03

- 濰坊學(xué)院學(xué)報(bào)的其它文章

- 生物化學(xué)與分子生物學(xué)高校重點(diǎn)實(shí)驗(yàn)室簡(jiǎn)介

- 《中國(guó)旅游生態(tài)效率時(shí)空演化與提升路徑研究》評(píng)介

- 新時(shí)代殘疾人輔助器具供給服務(wù)的思考

- 全面導(dǎo)師組制度下提升大學(xué)生黨建工作的思路探究

——以山東省某大學(xué)建筑與城鄉(xiāng)規(guī)劃學(xué)院建筑學(xué)專(zhuān)業(yè)為例 - 我國(guó)教師嗓音健康狀況分析與應(yīng)對(duì)策略

- 基于校本培訓(xùn)的應(yīng)用型高校教師教學(xué)能力提升研究