DHX工藝丙烷回收經濟分析

2022-09-21 09:03:24楊冬磊

天然氣與石油 2022年4期

李 斐 楊冬磊

1. 陜西國防工業職業技術學院, 陜西 西安 710300;

2. 中國石油塔里木油田公司油氣運銷部, 新疆 庫爾勒 841000

0 前言

天然氣丙烷回收是指將丙烷及以上重組分以液態的方式從天然氣中進行回收的過程,通過凝液回收既可以提高外輸氣質量,也可以提升油田經濟效益。

通過查閱相關文獻發現,DHX工藝能量優化常用的方法有正交實驗法[1],多學科設計優化法[2],灰色關聯分析法[3]常規、高級及經濟分析法[4]。其中,高級及經濟分析法克服了常規分析方法的不足,明確了不可逆性來源、損分類,同時計算了損的成本。

目前,國內針對直接換熱(Direct Heat Exchange,DHX)工藝的研究主要集中在工藝結構及運行參數的優化上。陳波等人[5]以丙烷回收率及系統能耗為目標函數,通過改變關鍵參數,研究輕烴回收運行模式的可行性;衛浪等人[6]在對系統關鍵參數分析的基礎上,利用BP神經網絡進行多目標優化,為實際工藝流程設計提供理論依據;肖樂等人[7]對凝液回收過程的制冷工藝進行優化,推薦采用丙烷制冷+膨脹機制冷+脫乙烷塔頂氣冷凝回流的制冷工藝,新工藝顯著提高了丙烷回收率;韓淑怡等人[8]研究了預冷溫度、膨脹機出口壓力對丙烷回收率及能耗的影響,采用單因素分析法優化流程;張世堅等人[9]通過增設脫乙烷塔頂回流罐,針對不同工藝條件對丙烷回收流程進行改進,為實際運行工況提供理論基礎。

本文針對某天然氣處理廠DHX工藝進行凝液回收模擬,對各個設備及整個系統進行常規、高級及經濟分析,將損與經濟成本聯系,為系統優化改進提供明確的方向。

1 研究方法

1.1 原料氣氣質

表1 原料氣氣質工況表Tab.1 Raw gas quality conditions

1.2 流程描述

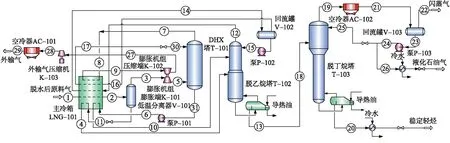

某天然氣處理廠DHX工藝丙烷回收流程見圖1。具體流程:干燥原料氣經主冷箱LNG-101預冷到 -45.5 ℃ 進入低溫分離器V-101進行氣液分離,氣相經膨脹機膨脹端 K-101 降壓至3 450 kPa后進入DHX塔T-101底部,液相節流降壓經LNG-101換熱至15 ℃后進入脫乙烷塔 T-102 中部。T-101底部液相與原料氣換熱到-18 ℃進入T-102頂部。T-102塔頂氣相與T-101塔頂氣相換熱冷凝到-33 ℃進入回流罐V-102,V-102氣相經過LNG-101再次降溫至-69 ℃進入T-101頂部,與膨脹機氣相進行逆流接觸,吸收原料氣中的重烴,提高凝液回收率。T-102 塔底物流進入脫丁烷塔T-103進行液化石油氣及穩定輕烴的分離。

圖1 某天然氣處理廠DHX工藝丙烷回收流程圖Fig.1 DHX propane recovery process of a natural gas processing plant

1.3 模擬說明

利用Aspen HYSYS軟件對DHX工藝進行仿真模擬,物性方法選擇PR狀態方程,關鍵運行參數取值分別為:壓縮機絕熱效率75%,膨脹機等熵效率85%,換熱器最小換熱溫差大于3.5 ℃,原料氣壓力5.9 MPa,溫度25 ℃,流量1 500×104m3/d,外輸壓力6.28 MPa,外輸干氣溫度35 ℃。

表2 某天然氣處理廠基本情況表Tab.2 Basic information of a natural gas processing plant

表3 集成過程分析參數表Tab.3 Integrated process analysis parameters

1.4 常規分析

E=m[(hi-h0)-T0(si-s0)]

(1)

ED=EF-EP

(2)

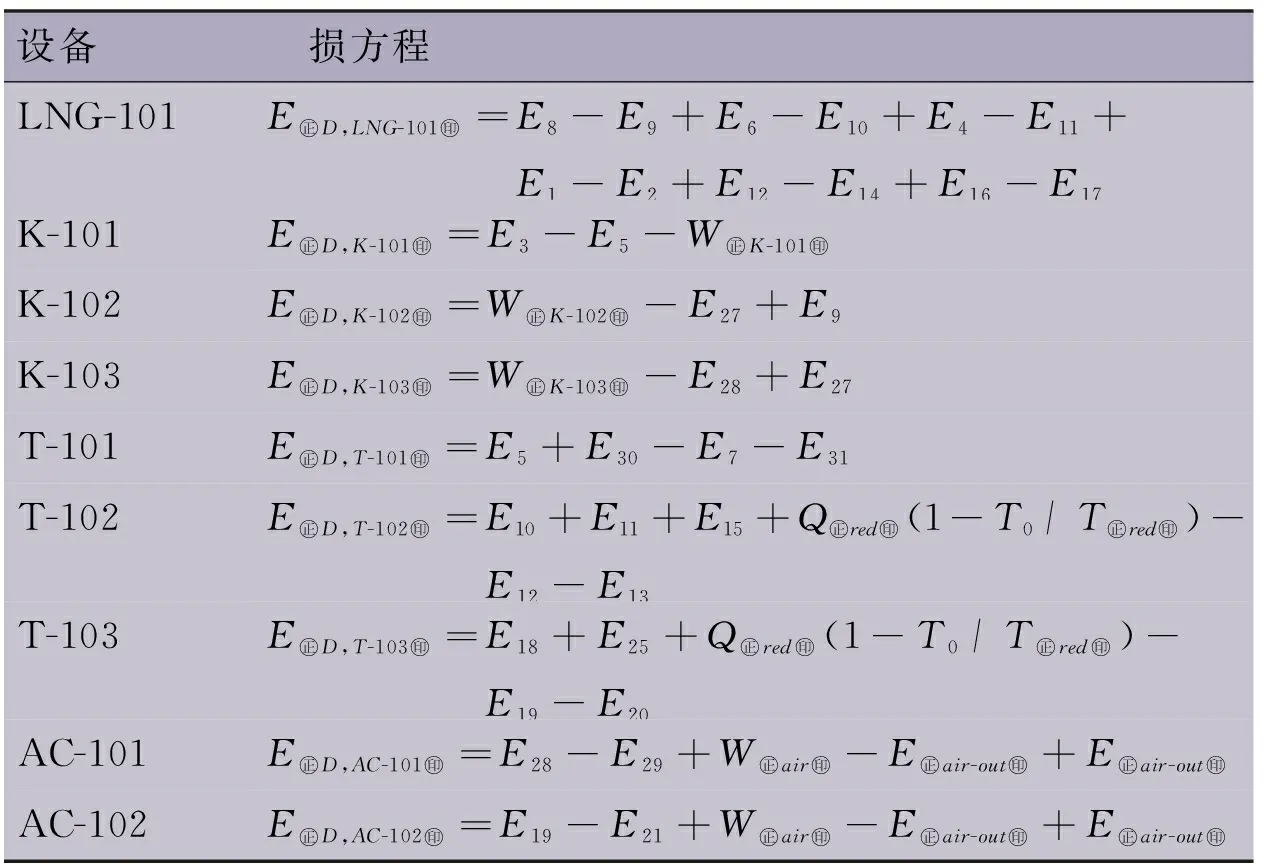

表4 設備損計算方程表Tab.4 Exergy loss calculation equation of equipment

表4 設備損計算方程表Tab.4 Exergy loss calculation equation of equipment

設備損方程LNG-101E㊣D,LNG-101?=E8-E9+E6-E10+E4-E11+E1-E2+E12-E14+E16-E17K-101E㊣D,K-101?=E3-E5-W㊣K-101?K-102E㊣D,K-102?=W㊣K-102?-E27+E9K-103E㊣D,K-103?=W㊣K-103?-E28+E27T-101E㊣D,T-101?=E5+E30-E7-E31T-102E㊣D,T-102?=E10+E11+E15+Q㊣red?(1-T0/T㊣red?)-E12-E13T-103E㊣D,T-103?=E18+E25+Q㊣red?(1-T0/T㊣red?)-E19-E20AC-101E㊣D,AC-101?=E28-E29+W㊣air?-E㊣air-out?+E㊣air-out?AC-102E㊣D,AC-102?=E19-E21+W㊣air?-E㊣air-out?+E㊣air-out?

1.5 高級分析及經濟分析

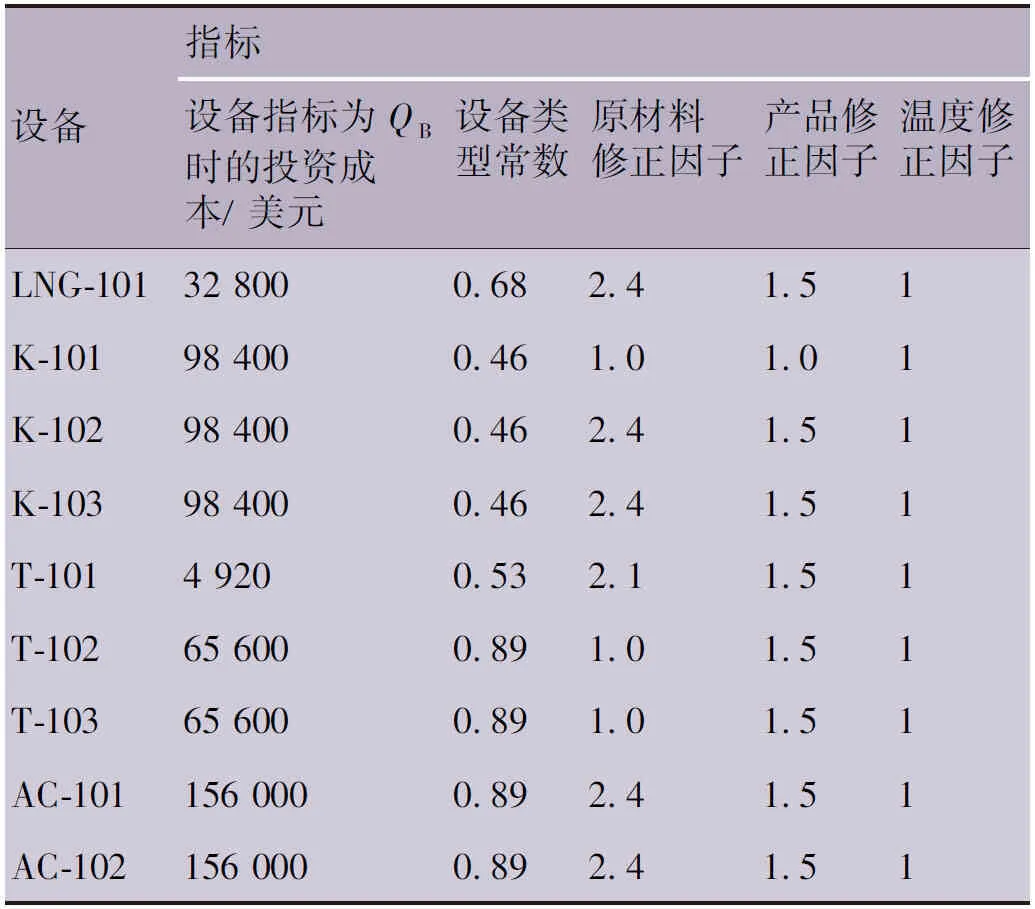

DHX工藝中關鍵單體設備的設計參數值如下:LNG-101傳熱面積為80 m2,AC-101、AC-102傳熱面積均為200 m2,K-101、K-102、K-103功率均為250 kW,T-101體積為0.1 m3,T-102、T-103重量均為8 t。

CE=CE-ZK

(3)

C=C-ZK

(4)

CD,K=CED,K

(5)

IE=IB(QE/QB)M

(6)

表5 集成過程設備具體指標表Tab.5 Specific specifications for integrated process equipment

考慮到材料、壓力、溫度等因素對設備投資成本的影響,將式(6)修改成式(7)的形式[20]。文獻報道中公開的設備價格往往跟年代相關,利用成本指數可以將其轉換到一個相同的基礎上,根據2015年的報道可知化工廠經濟成本指數為556.8,而2019年為603.1,式(8)顯示了經濟成本從2015年到2019的轉換[21]。

資本回收系數利用式(9)進行計算。綜合上述分析結果,設備K的單位投資成本計算公式見式(10)。

IR=IErMrPrT

(7)

(8)

(9)

ZKrPrT

(10)

1.6 分析評價指標

2.1 常規及經濟分析

表6 常規及經濟分析結果表Tab.6 Results of conventional exergy and exergy economic analysis

表6 常規及經濟分析結果表Tab.6 Results of conventional exergy and exergy economic analysis

設備燃料值/kW產品值/kW損/kW燃料成本/(美元·GJ-1)產品成本/(美元·GJ-1)損成本/(美元·GJ-1)投資成本/(美元·GJ-1)效率損率經濟系數總成本/(美元·GJ-1)LNG-1014 768.203 109.731 658.47106.17165.34289.7453.3665.23%18.43%15.55%343.1K-1014 015.012 703.281 311.7312.4119.3158.598.5867.33%14.58%12.77%67.17K-1022 703.282 070.75632.5319.3629.4144.0730.8876.60%7.03%41.20%74.95K-10310 836.288 771.222 065.0619.3225.72143.6258.4980.94%22.95%28.94%202.11T-10135 052.9534 388.06664.8917.6117.9642.151.4398.10%7.39%3.28%43.58T-1026 574.635 372.121 202.5118.9523.8682.0212.9881.71%13.36%13.66%95.00T-1032 527.431 852.01675.4219.2826.3146.887.8473.28%7.51%14.33%54.72AC-1011 122.50556.34566.1620.3350.1441.4418.2649.56%6.29%30.59%59.70AC-102439.13217.68221.4625.9486.7020.6826.9449.57%2.46%56.58%47.62

2.2 高級及經濟分析

表7 高級分析結果表Tab.7 Advanced exergy analysis results

表7 高級分析結果表Tab.7 Advanced exergy analysis results

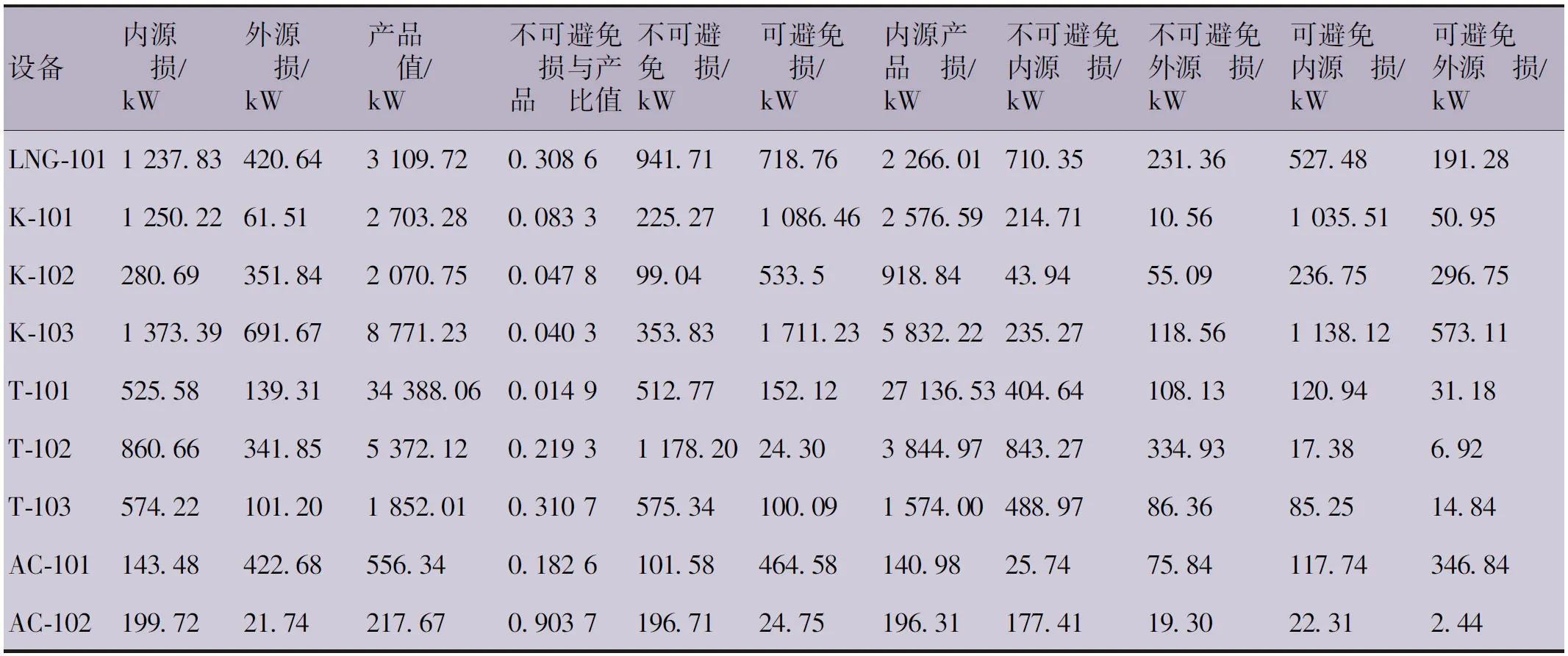

設備內源損/kW外源損/kW產品值/kW不可避免損與產品比值不可避免損/kW可避免損/kW內源產品損/kW不可避免內源損/kW不可避免外源損/kW可避免內源損/kW可避免外源損/kWLNG-1011 237.83420.643 109.720.308 6941.71718.762 266.01710.35231.36527.48191.28K-1011 250.2261.512 703.280.083 3225.271 086.462 576.59214.7110.561 035.5150.95K-102280.69351.842 070.750.047 899.04533.5918.8443.9455.09236.75296.75K-1031 373.39691.678 771.230.040 3353.831 711.235 832.22235.27118.561 138.12573.11T-101525.58139.3134 388.060.014 9512.77152.1227 136.53404.64108.13120.9431.18T-102860.66341.855 372.120.219 31 178.2024.303 844.97843.27334.9317.386.92T-103574.22101.201 852.010.310 7575.34100.091 574.00488.9786.3685.2514.84AC-101143.48422.68556.340.182 6101.58464.58140.9825.7475.84117.74346.84AC-102199.7221.74217.670.903 7196.7124.75196.31177.4119.3022.312.44

表8 組件損成本率表Tab.8 Exergy loss cost rate of components

表8 組件損成本率表Tab.8 Exergy loss cost rate of components

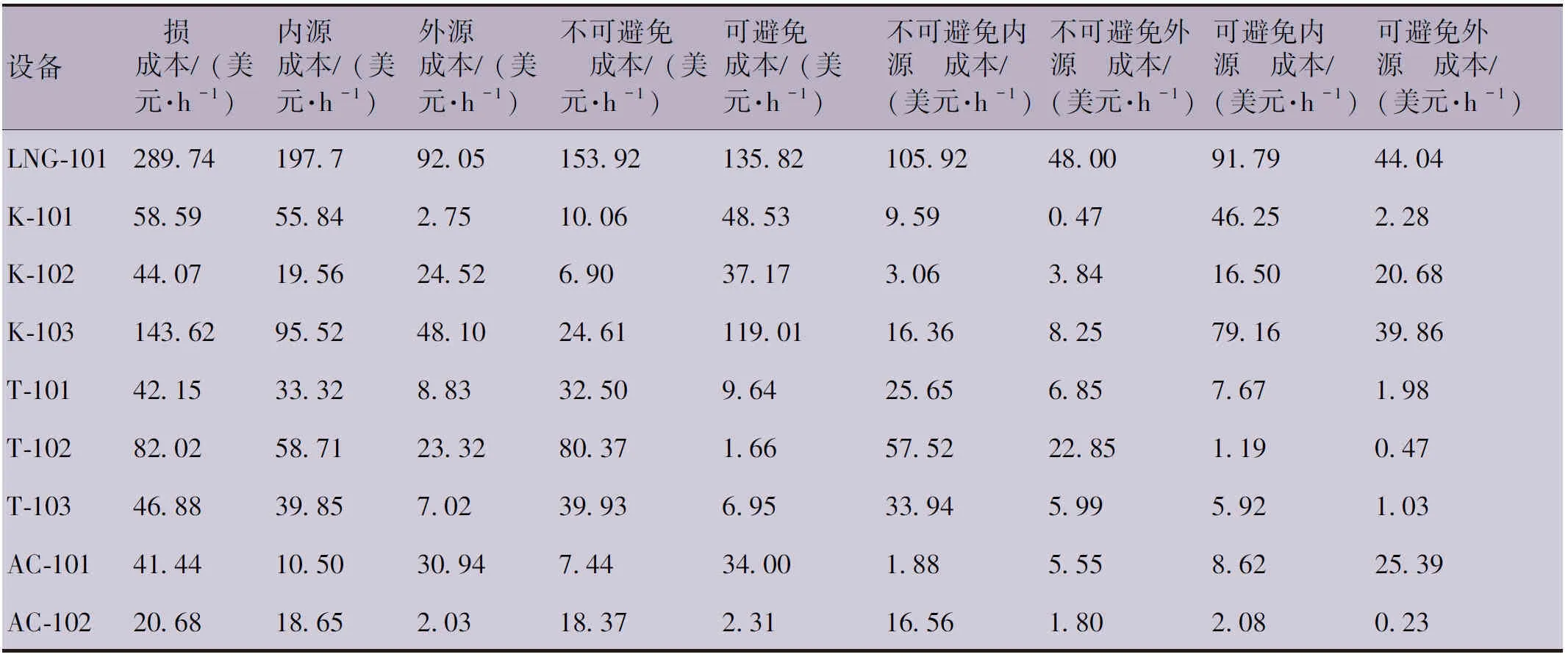

設備損成本/(美元·h-1)內源成本/(美元·h-1)外源成本/(美元·h-1)不可避免成本/(美元·h-1)可避免成本/(美元·h-1)不可避免內源成本/(美元·h-1)不可避免外源成本/(美元·h-1)可避免內源成本/(美元·h-1)可避免外源成本/(美元·h-1)LNG-101289.74197.792.05153.92135.82105.9248.0091.7944.04K-10158.5955.842.7510.0648.539.590.4746.252.28K-10244.0719.5624.526.9037.173.063.8416.5020.68K-103143.6295.5248.1024.61119.0116.368.2579.1639.86T-10142.1533.328.8332.509.6425.656.857.671.98T-10282.0258.7123.3280.371.6657.5222.851.190.47T-10346.8839.857.0239.936.9533.945.995.921.03AC-10141.4410.5030.947.4434.001.885.558.6225.39AC-10220.6818.652.0318.372.3116.561.802.080.23

組件投資成本率見表9。由表9分析可知:大部分設備的不可避免內源成本最高,這意味著不可避免的成本主要來源于設備自身;冷箱、壓縮機、透平膨脹機組、空冷器的投資成本率較高,關注這些設備能夠有效降低系統的投資成本;設備的內源投資成本占總投資成本的65.40%,可避免的投資成本為總額的25.77%,表明在優化工藝設備的投資成本方面非常困難。

表9 組件投資成本率表Tab.9 Component investment cost rate

表10 常規及高級分析性能指標表Tab.10 General and advanced exergy analysis performance indicators

表10 常規及高級分析性能指標表Tab.10 General and advanced exergy analysis performance indicators

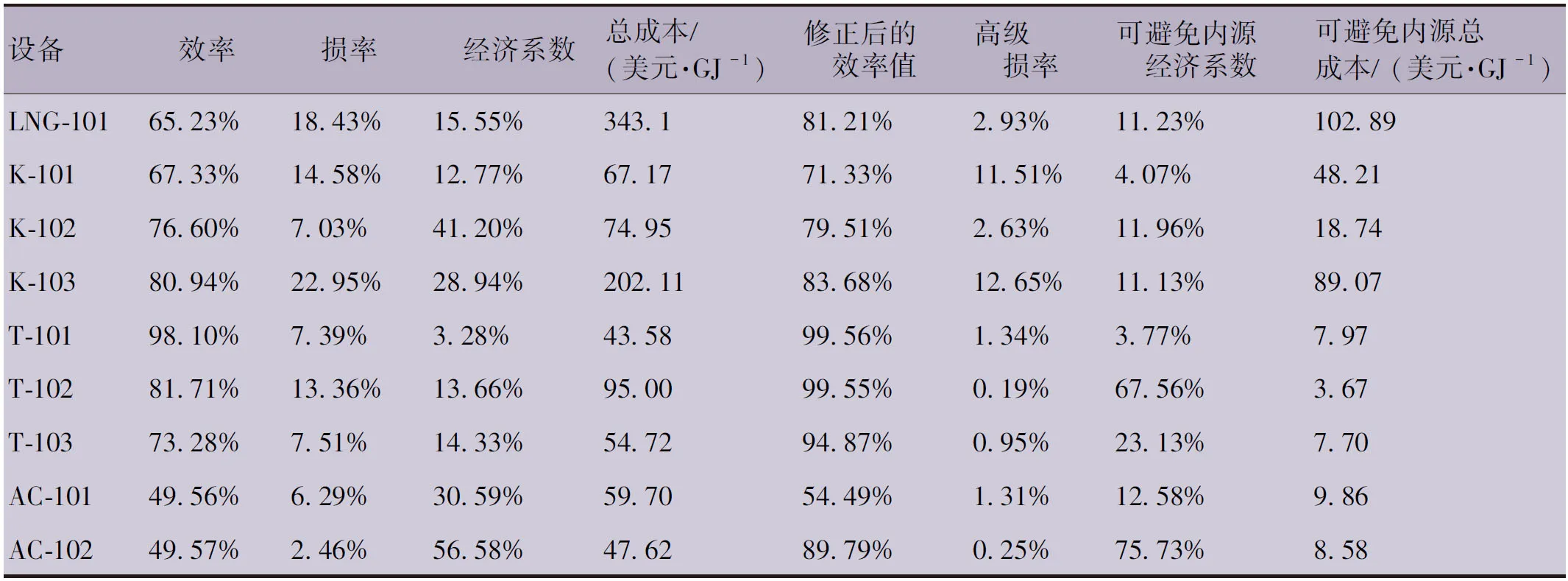

設備效率損率經濟系數總成本/(美元·GJ-1)修正后的效率值高級損率可避免內源經濟系數可避免內源總成本/(美元·GJ-1)LNG-10165.23%18.43%15.55%343.181.21%2.93%11.23%102.89K-10167.33%14.58%12.77%67.1771.33%11.51%4.07%48.21K-10276.60%7.03%41.20%74.9579.51%2.63%11.96%18.74K-10380.94%22.95%28.94%202.1183.68%12.65%11.13%89.07T-10198.10%7.39%3.28%43.5899.56%1.34%3.77%7.97T-10281.71%13.36%13.66%95.0099.55%0.19%67.56%3.67T-10373.28%7.51%14.33%54.7294.87%0.95%23.13%7.70AC-10149.56%6.29%30.59%59.7054.49%1.31%12.58%9.86AC-10249.57%2.46%56.58%47.6289.79%0.25%75.73%8.58

2.3 優化結果分析

調節流程預冷溫度和膨脹機出口壓力發現原料氣預冷溫度(物流②)及K-101出口壓力對LNG-101的換熱情況影響最大,故優化預冷溫度及膨脹機出口壓力能極大地改善LNG-101的用能情況。

a)預冷溫度對損成本及總成本的影響a)Influence of pre-cooling temperature on exergy loss cost and total cost

b)預冷溫度對總壓縮功耗的影響b)Influence of pre-cooling temperature on total compression power consumption

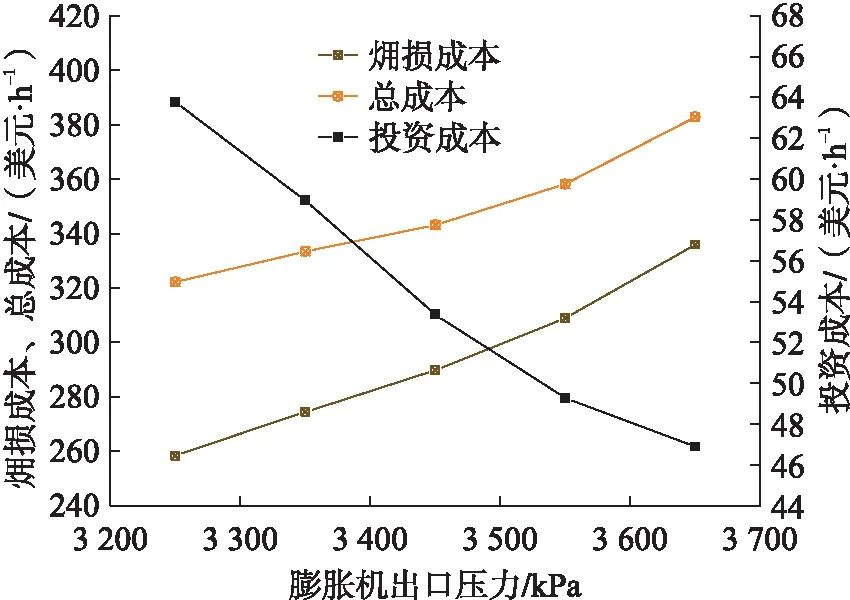

膨脹機出口壓力變化對LNG-101的影響見圖3。當出口壓力降低時,總成本及損成本都呈下降趨勢,設備投資成本增加。膨脹機出口壓力對系統壓縮功耗影響極大,壓力平均每減小0.1 MPa,壓縮功耗增加578.75 kW。當壓力升高到3 550 kPa時,雖然總成本增加了15.09美元/h,壓縮功耗卻減少了765 kW,綜合計算成本發現,費用減少了43.76美元/h;當壓力減低到3 350 kPa時,總成本減少了9.63美元/h,而壓縮機耗電費用增加了42.31美元/h,總費用增加了32.68美元/h。在膨脹機出口壓力對總成本及總壓縮功耗影響規律相同的條件下,總壓縮功耗更敏感。因此在保證整體收益最大,而非設備成本較小的情況下(丙烷回收率大于95%),膨脹機出口壓力宜保持在3 550 kPa左右。

綜合上述分析可知,改變膨脹機出口壓力能夠顯著影響LNG-101的用能情況。

a)膨脹機出口壓力對損成本及總成本的影響a)Influence of expander outlet pressure on exergy loss cost and total cost

b)膨脹機出口壓力對總壓縮功耗的影響b)Influence of expander outlet pressure on total compression power consumption

3 結論

4)根據分析結果,采用不同策略對設備進行優化。T-102和AC-102推薦采用整體工藝的優化策略,而對于大多數設備推薦采用優化設備自身效率、采用高效設備以及改善其它設備效率的策略。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

山東冶金(2019年6期)2020-01-06 07:45:54

世界農藥(2019年2期)2019-07-13 05:55:12

電影(2018年12期)2018-12-23 02:18:48

銅業工程(2015年4期)2015-12-29 02:48:39

石油化工應用(2014年8期)2014-03-11 17:40:03