地緣政治威脅、行動對經濟政策不確定性的時變沖擊

——基于潛在門限LT-TVP-VAR模型的實證分析

2022-11-07 05:35:56焦雨生

湖北工程學院學報 2022年5期

焦雨生

(武昌首義學院 經濟管理學院,湖北 武漢 430064)

進入21世紀以來,全球政治和經濟動蕩導致了世界不確定性的不斷攀升。中東聯(lián)盟的變化、美國對阿富汗的軍事介入及撤出、英國脫歐等對歐盟的沖擊、中美貿易戰(zhàn)、敘利亞沖突、俄羅斯與烏克蘭沖突等世界各地的軍事動蕩和經濟沖擊,使全球經濟和政治風險達到了頂峰,并不斷惡化著“地緣政治風險”。通常來說,如果一個國家的增長軌跡正在上升,其未來繁榮基本上可預期,投資者將熱衷于投資這種經濟體。反之,如果一個經濟體面臨高的地緣政治風險,其經濟和社會就會表現(xiàn)出高度的不穩(wěn)定性,企業(yè)行為也會表現(xiàn)出較大的不確定性。諸如戰(zhàn)爭、軍事攻擊、政治政權不穩(wěn)定等意外事件,會增加與投資相關的風險,強化投資者在投資這類風險盛行的經濟體時的觀望心態(tài)。隨著全球化程度的擴大和市場之間相互聯(lián)系的增強,地緣政治風險對一個經濟體的影響已變得比以往任何時候都重要。

一、文獻綜述

(一)地緣政治風險對石油的影響

大部分的研究都表明了地緣政治風險對石油價格存在負向的影響,而在全球產能緊張的時期,恐怖主義對油價造成的影響更大。[1]Antonakakis等人(2017a)[2]分析了石油和股票市場之間的溢出效應,發(fā)現(xiàn)這些溢出效應似乎在經濟動蕩和地緣政治動蕩時期達到頂峰。然而,Monge等人(2016)[3]分析了不同軍事沖突和政治事件前后油價的持久性和時間序列特性,認為地緣政治沖突前后油價并沒有顯著差異。為了衡量地緣政治風險,Caldara和Iacoviello (2018)[4]提出了地緣政治風險指數(shù)(GPRs),測算了主要國際報紙上與地緣政治緊張局勢有關的詞匯的發(fā)生頻率。利用該指數(shù),并采用向量自回歸模型(VAR)。Caldara 和 Iacoviello (2018)[4]認為由于發(fā)達國家和新興國家的產出收縮,油價受到地緣政治風險的負面沖擊。Antonakakis等人(2017b)[5]利用超過一個世紀的數(shù)據(jù),構建了VAR(p)-BEKK-GARCH(1,1)模型,發(fā)現(xiàn)地緣政治風險負向沖擊了石油回報和波動性。Yusheng Jiao等人(2022)[6]采用Caldara and Iacoviello (2018)提出的地緣政治風險指數(shù)表示政治風險,用Baker et al(2016)[7]提出的經濟政策不確定性指數(shù)來表示經濟風險,采用馬爾可夫切換(MSVAR)和時變參數(shù)向量自回歸模型(TVP-VAR)來研究政治風險和經濟風險對油價波動的沖擊。結果表明:地緣政治風險和經濟政策不確定性對油價的影響呈現(xiàn)復雜的非線性關系,可分為三個區(qū)制:低穩(wěn)定、高穩(wěn)定和高波動。各區(qū)制具有較強的穩(wěn)定性;地緣政治風險對油價的沖擊短期內普遍為負面。

(二)地緣政治風險對股市的影響

恐怖主義對股市的影響研究產生了大量的成果,這些研究以事件研究方法為核心。Chen and Siems (2004)研究了14起恐怖襲擊的影響,認為,美國、英國、法國、比利時、瑞典、澳大利亞和印度尼西亞的資本市場對這些事件很敏感。Barros and Gil-Alana (2009)[9]認為地緣政治風險對股市帶來了負向沖擊。Ramiah et al. (2010)[10], Ramiah (2012)[11], Graham and Ramiah (2012)[12],Ramiah and Graham (2013)[13]和Ramiah and Hui (2015)[14]的研究認為:“911”恐怖襲擊、巴厘島、馬德里、倫敦和孟買的恐怖襲擊分別影響了亞太市場的各個部門,特別是澳大利亞、馬來西亞、日本、印度尼西亞和新加坡,而Apergis and Apergis (2016)[15]的研究結果則恰好相反。Chen and Siems (2004)[8]和Richman et al. (2005)[16]從全球的角度進行研究認為這些恐怖襲擊不僅影響國內股市,而且影響了全球的股市。Aslam and Kang (2013)[17], Apergis and Apergis (2016)[15]和Veron et al. (2017)[18]這一領域的研究人員傾向于,要么使用將交互變量擬合到資產定價模型中,要么使用GARCH、TARCH、EGARCH和PARCH來確定系統(tǒng)風險的變化。大多數(shù)研究顯示,恐怖主義事件發(fā)生后,國內和國際市場的風險會增加。在風險擴散過程中,由于信息不對稱和行為傳染的疊加,擴大了對股市的影響[19]。

(三)地緣政治風險對大宗商品的影響

第一個研究恐怖主義如何影響債券和大宗商品市場的是Chesney等人(2011)[20]的研究。他們使用事件研究方法、非參數(shù)條件分布方法和過濾后的GARCH-EVT模型,分析了25個恐怖主義事件如何影響金融市場。與股市類似,他們的分析顯示,恐怖襲擊后,大宗商品和黃金市場的回報出現(xiàn)了顯著的正面和負面反應。與黃金在危機時期是“避險”投資的觀點相反,Chesney等人(2011)[20]表明,黃金市場表現(xiàn)出一種意想不到的方式,因為它對倫敦爆炸事件沒有反應,甚至對其他事件表現(xiàn)負面反應。他們認為,利用大宗商品和黃金市場作為防范恐怖主義的對沖策略,可能并不總是奏效。

同樣,Guidolin 和La Ferrara (2010)[21]也調查了1974年至2004年期間101場國內和國際軍事相關沖突對股市指數(shù)、匯率、石油和大宗商品價格的影響。研究表明,軍事沖突的爆發(fā)導致了不同的反應。例如,雖然一場國際沖突導致了美元“避險”投資地位的強化,但黃金期貨價格并沒有明顯的差異。此外,國際沖突總體上導致石油期貨回報下降,但內部沖突沒有差異。同樣,對于農產品,國際沖突會降低價值,而內部沖突則會產生相反的影響。

二、地緣政治風險對經濟政策不確定性沖擊的理論分析

(一)供給機制:地緣政治行動——經濟政策的環(huán)境和效果的改變——政策供給方的行動

地緣政治行動通常不是孤立的,在特定事件發(fā)生后,通常會引起政治、社會和經濟環(huán)境的連鎖反應。當這些連鎖反應發(fā)生后,原有經濟政策的環(huán)境和效果也會隨之發(fā)生改變,一方面導致原有政策無法適應新的政治、社會和經濟現(xiàn)實,另一方面也會導致政策之間發(fā)生沖突,這樣的現(xiàn)實促使政策供給方根據(jù)變化的環(huán)境做出適時的政策改變。

在“911”恐怖襲擊后,反恐成了全世界的政治正確,美國獲得了入侵阿富汗的道德優(yōu)勢,隨著美國戰(zhàn)略重點的轉移,客觀上使中國獲得了難得的戰(zhàn)略機遇期,同時得益于加入“WTO”的政策紅利,中國的全球化步伐開始加快,經濟政策的不確定性也在攀升。根據(jù)Bake et al(2016)[7]編制的經濟政策不確定性指數(shù)顯示,在“911”恐怖襲擊后,世界主要國家,特別是大國的經濟政策不確定性明顯提升,并出現(xiàn)了較大的波動。2022年2月24日,俄羅斯總統(tǒng)普京宣布對烏克蘭實施“特別軍事行動”,俄烏沖突出現(xiàn)了質的變化。在美國的推動下,美國和北約主要國家陸續(xù)對俄羅斯追加經濟制裁,在多方面因素的共同作用下,“能源危機”、“糧食危機”、“嚴重通貨膨脹”等字眼頻繁出現(xiàn)在西方國家的主要媒體,相關國家經濟政策的環(huán)境和效果出現(xiàn)了明顯的變化,與此同時,經濟政策不確定性也在迅速攀升。

(二)需求機制:地緣政治行動——宏觀經濟變量的沖擊——政策需求方的訴求

地緣政治行動往往具有突發(fā)性,因此對宏觀經濟變量的沖擊通常較為猛烈。地緣政治行動對宏觀經濟變量的沖擊主要體現(xiàn)在:石油、大宗商品、金融市場,這些沖擊又會迅速演變?yōu)閷ζ髽I(yè)可變成本、行業(yè)交易成本、總體物流成本、資金流動等的沖擊,并影響到公共政策需求方的利益分配。公共政策需求方在政策壓力下,通過各種方式進行利益表達,最終影響公共政策供給,并導致公共政策供給和需求的博弈,當政策供給適應政策需求時,公共政策市場達到一種均衡態(tài)[22,23]。

同樣以2022年俄羅斯“特別軍事行動”為例,事件發(fā)生后,全球股市、匯市等金融市場,石油、糧食等大宗商品市場出現(xiàn)了較大的波動,對相關國家的宏觀經濟帶來了較大的沖擊。以石油為例,根據(jù)歐洲布倫特原油FOB價格來看,原油價格從2022年2月的97.13美元/桶,直線飆升到3月份的117.25美元/桶,一度飆升至130美元/桶以上,而上一次原油價格突破100美元是在2014年8月。俄烏兩國擁有眾多大宗商品品種,并在全球貿易中占比較大,例如俄羅斯的鎳、鈀、石油、天然氣、金屬、玉米、小麥、化肥和烏克蘭的玉米、小麥以及化肥。俄烏沖突以來,大宗商品普遍上漲,部分商品出現(xiàn)極端行情。

(三)預期機制:地緣政治威脅——預期的改變——政策供需者的未雨綢繆

對不利地緣政治事件的認識往往是對未來不良事件擔憂加劇的催化劑。例如,恐怖襲擊可能會增加未來襲擊或戰(zhàn)爭的威脅[4]。Caldara and Iacoviello (2018)[4]構造了地緣政治行動指數(shù)(GPA)和地緣政治威脅指數(shù)(GPT),GPT索引搜索的文章包括與威脅和軍事集結相關的短語,而GPA索引搜索的是涉及不良事件實現(xiàn)或升級的短語。地緣政治威脅有可能轉變?yōu)榈鼐壵涡袆樱灿锌赡懿挥绊懙鼐壵涡袆印1热缭诘诙问澜绱髴?zhàn)期間,GPT指數(shù)在戰(zhàn)爭風險新聞報道的推動下上升,例如在納粹德國吞并捷克斯洛伐克期間。隨著戰(zhàn)爭的進展,GPA指數(shù)在戰(zhàn)爭開始、珍珠港事件后以及諾曼底登陸前后飆升。相反在1960年由于柏林危機和古巴導彈危機導致GPT指數(shù)飆升,由于危機的解決,最終沒有導致戰(zhàn)爭等地緣政治行動[4]。

由于地緣政治威脅存在轉變?yōu)榈鼐壵涡袆拥目赡苄裕环矫娼洕吖┬枵邔τ谖磥斫洕蝿莸念A期會發(fā)生改變,出于對不確定性的擔憂,會傾向于采取保守的經濟政策;另一方面,地緣政治威脅會引發(fā)恐慌情緒,這種恐慌情況有可能在微觀主體的互動中非線性地放大,甚至有可能產生“蝴蝶效應”。由于經濟預期的改變和恐慌情緒的蔓延,政策供需者會根據(jù)自身利益調整經濟政策或反映政策訴求,從而導致經濟政策不確定性的加劇。

三、實證分析

(一)模型、數(shù)據(jù)與參數(shù)估計

1.LT-TVP-VAR模型。Primiceri(2005)[24]在結構性向量自回歸模型(SVAR)中引入了隨機波動率,允許SVAR模型系數(shù)和協(xié)方差矩陣具有時變特征,將其擴展為TVP-VAR模型,并得到廣泛的認可[25]。此后,Nakajima and West (2013)[26]在TVP-VAR模型基礎上了建立了LT-TVP-VAR模型。該模型可以有效地捕捉變量間的結構變化,減少協(xié)方差矩陣的估計誤差,從而提高TVP-VAR模型的估計效果。

根據(jù)Primiceri(2005)[24],TVP-VAR可以寫成如下:

(1)

βt+1=βt+uβ,t,αt+1=αt+uα,t,ht+1=ht+uh,t

(2)

uβ,tuα,t和uh,t假設為正態(tài)分布,其均值為零,對角協(xié)方差矩陣為∑β, ∑α 和∑h。假設結構沖擊與時變參數(shù)無關:在此基礎上,參考齊紅倩和席旭文(2015)[27]引入如下的潛在門限設定:

bt=βtsbt;sbt=I(|βt|≥db)

at=αtsat;sat=I(|αt|≥da)

(3)

其中,I(.)為指示變量,db和da為待估潛在門限值。潛在門限時變參數(shù)向量自回歸模型(LT-TVP-VAR)結構為時變系數(shù)提供了全序列和動態(tài)的、適應性強的變量選擇,能夠在閾值機制定義的模型中轉換特定系數(shù)或系數(shù)的集合,從而具有更強的估計效果。

2.數(shù)據(jù)來源和描述。本文以中國為研究對象,地緣政治威脅和行動分別用對應的指數(shù)來表示,數(shù)據(jù)來自經濟政策不確定性網站,采用Caldara and Iacoviello(2018)[4]的計算方法,通過10家報紙電子檔案的自動文本搜索結果統(tǒng)計每個月每份報紙上與不利地緣政治事件相關的文章數(shù)量來計算該指數(shù)。地緣政治威脅搜索了有關戰(zhàn)爭威脅、和平威脅、軍事集結、核威脅和恐怖威脅等詞語,地緣政治行為搜索了戰(zhàn)爭開始、戰(zhàn)爭升級、恐怖行為等詞語。中國經濟政策不確定性指數(shù)來自經濟政策不確定性網站(http://www.policyuncertainty.com/),該指數(shù)是Steven J. Davis, Dingqian Liu and Xuguang Sheng利用Baker et al(2016)[7]的方法,基于《人民日報》和《光明日報》進行測算的。

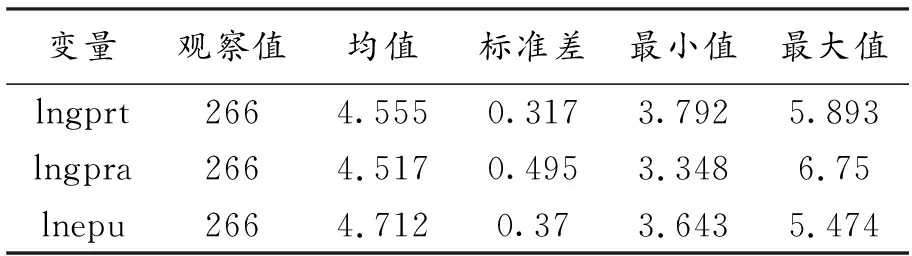

表1 各變量描述性統(tǒng)計

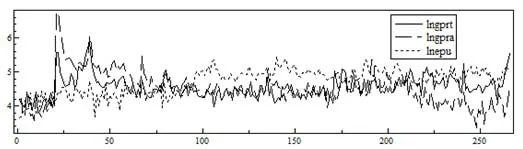

在取對數(shù)處理后,中國地緣政治威脅、行動和經濟政策不確定性分別用lngprt、lngpra和lnepu表示,數(shù)據(jù)區(qū)間為2000年1月到2022年2月,共266期月度數(shù)據(jù)。采用美國商業(yè)部普查局開發(fā)的X-11方法進行季節(jié)調整后,所有序列均在至少5%的顯著性水平下平穩(wěn)。描述性統(tǒng)計及序列折線圖見圖1。

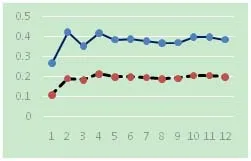

圖1 各變量折線圖

從圖1可以看出:地緣政治威脅、行動與經濟政策不確定性波動趨勢大致一致,特別在第60期到第225期,即從2004年12月到2018年9月。在第25期到第60期,以及第225期到266期,即從2002年1月到2004年12月,以及2018年9月到2022年2月,各序列均出現(xiàn)了較為劇烈的波動。各序列在不同時段表現(xiàn)出現(xiàn)波動差異性也說明了TVP-VAR模型中潛在門限存在的可能性。

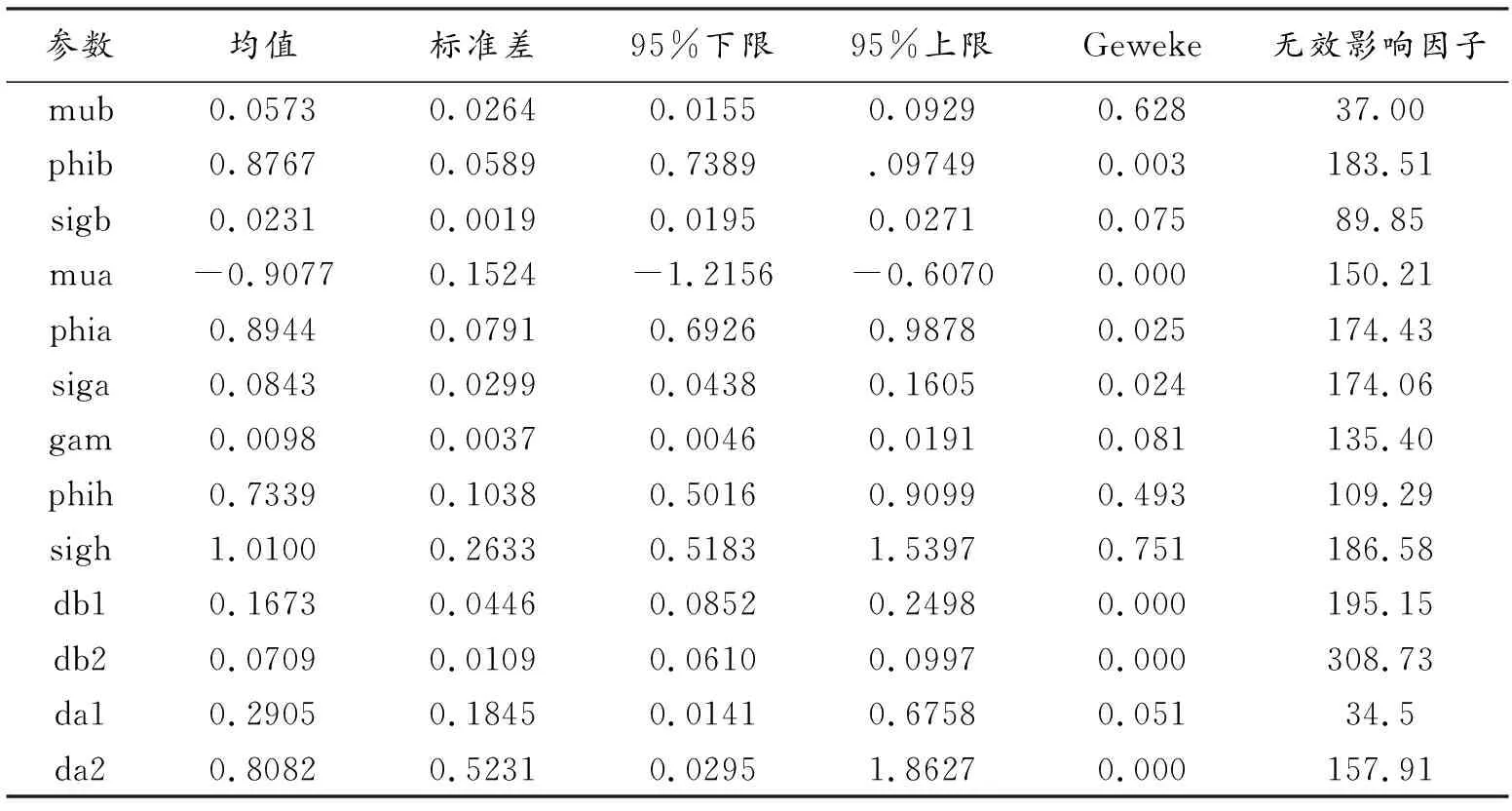

3.模型參數(shù)估計結果和適用性的進一步說明。在貝葉斯框架下運用MCMC方法進行模型估計。根據(jù)VAR模型中滯后階數(shù)的判定準則,選用二階滯后構建模型。MCMC次數(shù)為50000次,包括5000個樣本的預模擬期。模型設定截距項,設定時變系數(shù)beta 和同期關系系數(shù) alpha存在潛在門限值,設定脈沖的帶寬為5%、16%、84%、95%。模擬結果見表2。

表2 MCMC抽樣模擬結果

Geweke收斂診斷值可以確定馬爾可夫鏈的收斂性,無效影響因子可以確定仿真生成的無關樣本數(shù)。由于所有Geweke收斂診斷值小于1.96,因此所有參數(shù)都不拒絕在顯著性水平為5%時收斂到后驗分布的原始假設。從無效影響因子來看,最小值為34.50,最大值為308.73(db2),即至少可生成50000/308.73≈162個無關樣本。根據(jù)兩種統(tǒng)計的診斷結果,本文建立的模型取得了良好的估計效果。

模型估計效果良好僅僅是統(tǒng)計意義上的。本文適用LT-TVP-VAR模型的理由如下:

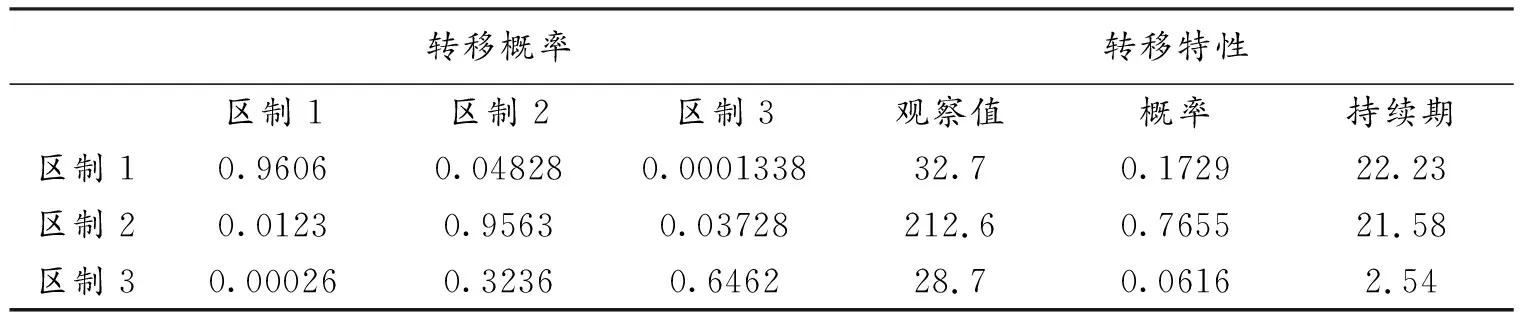

首先,采用多區(qū)制馬爾科夫向量自回歸模型(MSVAR),根據(jù)對數(shù)似然比的最大值和AIC、HQ和SC值最小的原則,最佳模型是MSIH(3)-VAR(3)模型。各區(qū)制轉移概率和轉移性質見表3,維持每個區(qū)制原始狀態(tài)的概率代表了每個區(qū)制的穩(wěn)定性,維持在區(qū)制1的概率為0.9606,從區(qū)制1轉移到區(qū)制2和3的概率均在0.05以下;維持在區(qū)制2的概率為0.9563,從區(qū)制2轉移到區(qū)制1和3的概率均在0.04以下;維持在區(qū)制3的概率為0.6462,從區(qū)制3轉移到區(qū)制2的概率為0.3236,而轉移到區(qū)制1的概率為0.00026。此外,系統(tǒng)有76.55%的時間處于區(qū)制2中,平均持續(xù)時間為21.58個月;17.29%的時間處于區(qū)制1,平均持續(xù)時間為22.23個月;6.16%的時間處于區(qū)制3,平均持續(xù)時間為2.54個月。總的來看,區(qū)制1和2的穩(wěn)定性較強,而區(qū)制3的穩(wěn)定性較差,有39.36%的概率轉移到區(qū)制2。

表3 各區(qū)制轉移概率和轉移性質

各變量明顯呈現(xiàn)出三區(qū)制的特征,說明經濟政策不確定性對地緣政治威脅和行動的脈沖響應表現(xiàn)出復雜的非線性關系。在這種背景下,有必要使用TVP-VAR模型來研究地緣政治威脅和行動在時變環(huán)境下對經濟政策不確定性的影響。

其次,根據(jù)齊紅倩和席旭文(2015)[27]、Primiceri(2005)[24]和Nakajima and West (2013)[26]的研究,TVP-VAR模型適用于變動較為平緩、序列較為平滑的時間序列數(shù)據(jù)。在“局部平滑”的思想下,允許方差和協(xié)方差在短期內通常緩慢和不可預測的變化,變量的序列更新包括對隨時間不斷衰減的累積信息的貼現(xiàn)(Nakajima and West,2013)[26]。從圖1可以看出:在第25期到第60期,以及第225期到266期,各序列均出現(xiàn)了較為劇烈的波動。當變量波動較為劇烈時,TVP-VAR模型的協(xié)方差矩陣容易出現(xiàn)無限放大的問題。LT-TVP-VAR模型通過潛在門限的設定,可以有效地平滑掉劇烈波動的部分數(shù)據(jù),得到良好的估計效果。

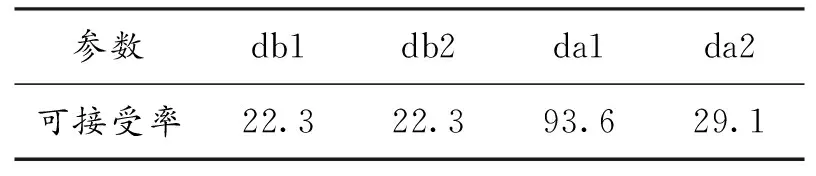

最后,根據(jù)表4,模型估計的所有潛在門限值可接受率均大于22%,最高為93.6%,表明地緣政治威脅和行動對經濟政策不確定性沖擊的門限效應顯著存在。通過比較LT-TVP-VAR模型與TVP-VAR模型的估計結果(見表5),可以看出:無論是Geweke收斂診斷值還是無效影響因子,LT-TVP-VAR模型的參數(shù)值均小于TVP-VAR模型。由于篇幅的原因,表5僅僅列出了協(xié)方差矩陣中的對角線元素的估計值,很明顯,LT-TVP-VAR模型的估計值亦均小于TVP-VAR模型。說明了LT-TVP-VAR模型比TVP-VAR模型具有更加良好的估計效果。

表4 潛在門限值可接受率(%)

表5 LT-TVP-VAR模型與TVP-VAR模型的估計結果比較

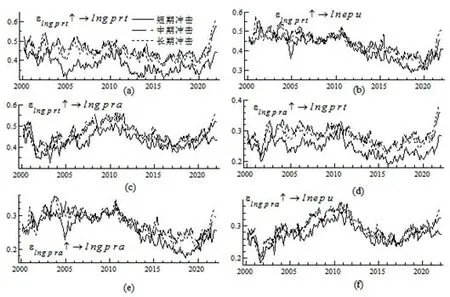

(二)LT-TVP-VAR:基于不同滯后期的脈沖響應分析

用提前3、6和9的脈沖響應表征短期、中期和長期沖擊。從圖2中可以看出:

1.地緣政治威脅對其自身和地緣政治行動的脈沖響應為正,并表現(xiàn)出近似的特征,且地緣政治威脅對其自身的脈沖響應更強,中期和長期效應明顯大于短期效應。總體來看:2000年到2010年,地緣政治威脅對其自身和地緣政治行動的脈沖響應上升和下降的趨勢不明顯;2010年到2020年,地緣政治威脅對其自身的脈沖響應微弱下降,在2020年后則明顯上升;2010年到2016年,地緣政治威脅對地緣政治行動的脈沖響應明顯下降,在2016年后明顯上升,并在2020年后大幅度上升。

2.地緣政治行動對其自身和地緣政治威脅的脈沖響應為正,并表現(xiàn)出近似的特征,且地緣政治行動對地緣政治威脅的脈沖響應更強。短期、中期和長期脈沖響應未呈現(xiàn)出明顯的分離。總體來看:2000年到2011年,地緣政治行動對其自身和地緣政治威脅的脈沖響應存在上升趨勢,對地緣政治威脅的脈沖響應上升趨勢更加明顯;2011年到2020年地緣政治行動對其自身和地緣政治威脅的脈沖響應存在下降趨勢;2020年后脈沖響應則不斷上升。

3.經濟政策不確定性對地緣政治威脅和行動的脈沖響應為正,且對地緣政治威脅的脈沖響應更強,短期、中期和長期脈沖響應未呈現(xiàn)出明顯的分離。經濟政策不確定性對地緣政治威脅的脈沖響應在2000年到2010年雖然在個別年份波動較大,但是無明顯上升或下降趨勢。2010年到2020年,脈沖響應持續(xù)下滑,2020年后迅速上升。經濟政策不確定性對地緣政治行動的脈沖響應在2000年到2010年持續(xù)明顯上升。2010年到2017年,脈沖響應持續(xù)明顯下降,2017年后迅速上升。

圖2 不同提前期內各變量脈沖響應圖

(三)LT-TVP-VAR:基于特定時間點的脈沖響應分析

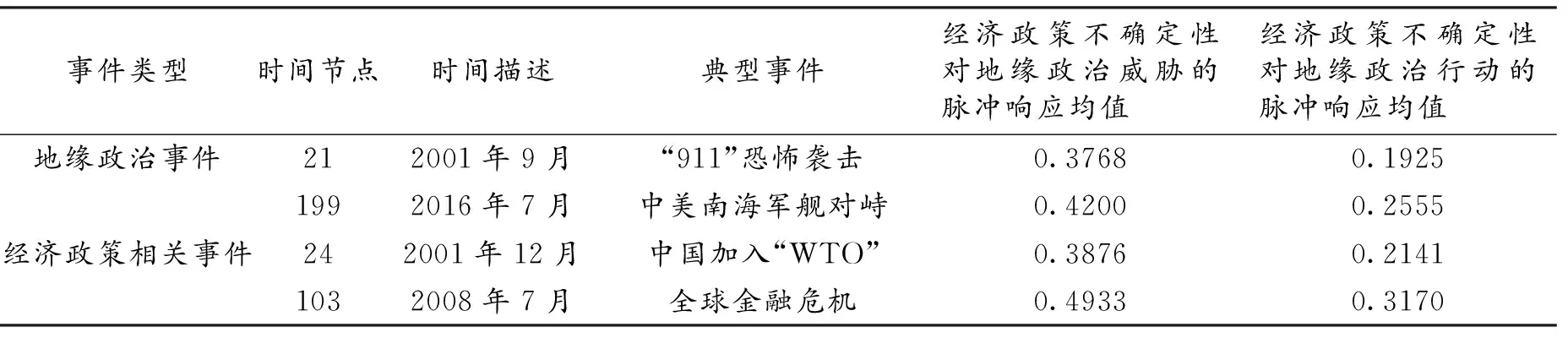

為考察在特定時間點上地緣政治威脅和行動對經濟政策不確定性的影響,本文選定兩類共4個時間點進行脈沖響應分析。4個特定時間點的詳情見表6,脈沖響應見圖3。

表6 特定時間點詳情及脈沖響應均值

(a) 2001年9月 (b) 2016年7月 (c) 2001年12月 (d) 2008年7月圖3 特定時間點的脈沖響應

從表6和圖3可以看出:

1.在四個特定時間點上,各脈沖響應在至少12期內均為正,說明地緣政治威脅和行動對經濟政策不確定性的沖擊是長期的,而且經濟政策不確定性對地緣政治威脅的脈沖響應大于對地緣政治行動的脈沖響應。脈沖響應的前四期均表現(xiàn)出同樣的特征:第一期脈沖響應處于最低值,第二期迅速上升至最高點,第三期小幅回落后呈現(xiàn)窄幅波動,并收斂到[0.4,0.5]和[0.2,0.3]。

2.經濟政策相關的不確定事件推高了經濟政策不確定性對地緣政治威脅和行動的脈沖響應。比如:“911”恐怖襲擊這一突發(fā)事件導致地緣政治威脅和行動指數(shù)迅速上升,三個月后,中國順利加入“WTO”,其間,地緣政治威脅和行動指數(shù)未發(fā)生明顯的變化,而經濟政策不確定性對地緣政治威脅的脈沖響應從0.3768增加到0.3876,對地緣政治行動的脈沖響應從0.1925增加到0.2141。再如:2008年全球金融危機對中國影響最大的是2009年,而從2008年到2009年,地緣政治威脅和行動指數(shù)未發(fā)生明顯的變化,而經濟政策不確定性對地緣政治威脅和行動的脈沖響應則明顯上升。

為了進行穩(wěn)健性檢驗,本文選取了其他時間點進行脈沖響應分析,包括了:t=39(2003年3月,第二次海灣戰(zhàn)爭)、t=187(2015年7月,“一帶一路”實質性推進)、t=214(2017年10月,中國共產黨第十九次代表大會召開),得出了同樣的結論。

四、結 論

以中國為研究對象,通過基于潛在門限的LT-TVP-VAR模型分析經濟政策不確定性對地緣政治威脅和行動的脈沖響應,結論如下:

1.地緣政治威脅和行動對經濟政策不確定性的影響呈現(xiàn)出復雜非線性的特點,且各變量呈現(xiàn)較大波動性和階段性,在采用MSVAR分析后,發(fā)現(xiàn)地緣政治威脅和行動對經濟政策不確定性的影響呈現(xiàn)明顯的三區(qū)制特征,故采用基于潛在門限的LT-TVP-VAR模型進行脈沖響應分析。通過與TVP-VAR模型的估計效果的比較,發(fā)現(xiàn)LT-TVP-VAR模型的估計效果更為良好。

2.地緣政治威脅和行動對經濟政策不確定性的影響為正,且是長期的,且經濟政策不確定性對地緣政治威脅的脈沖響應大于地緣政治行動。需要注意的是,雖然在理論上地緣政治風險可以區(qū)分為地緣政治威脅和地緣政治行動,但實際上兩者較難區(qū)分,且存在相互影響,此外,地緣政治威脅對行動的影響要大于其反向影響。從內在邏輯上來看,地緣政治威脅和行動對經濟政策不確定性的影響源自對政策供給、政策需求和政策預期的影響

3.地緣政治威脅和行動對經濟政策不確定性的影響呈現(xiàn)出明顯的階段性。在2011年以前,地緣政治威脅對經濟政策不確定性的影響保持高位平穩(wěn),而地緣政治行動對經濟政策不確定性的影響雖然較小,卻不斷上升。2011年以后,地緣政治威脅和行動對經濟政策不確定性的影響都呈現(xiàn)出明顯的“V”型特征,不同的是,前者在2020年達到最低點,而后者在2018年達到最低點。從原因上來看,前者受到了2020年以來新冠疫情的影響,而后者受到了2018年以來中美貿易沖突和2020年以來新冠疫情影響的疊加,這些都直接或間接推高了中國的經濟政策不確定性,這也說明了本文對2018年以來地緣政治威脅和行動對經濟政策不確定性的影響分析可能存在高估。

4.與地緣政治風險相關的地緣政治事件和與經濟政策不確定性相關的經濟事件會推高地緣政治威脅和行動對經濟政策不確定性的影響。以特定時間點發(fā)生的地緣政治和經濟事件作為案例印證了上述結論,以多時點事件為案例進行穩(wěn)健性分析,并作為案例比較亦印證了上述結論。基于特定時點的12期脈沖響應分析表明:前三期(短期)波動較為明顯(第一期為最低點,第二期為最高點),此后波幅逐步收窄,但不會收斂到零值。

隨著俄烏沖突的繼續(xù)、新冠疫情的反復和多點散發(fā)、西方民粹主義的泛濫,地緣政治風險和經濟政策不確定性日益受到學界和政府的關注。根據(jù)本文結論,提出如下政策建議:

1.政府和企業(yè)應時刻關注地緣政治風險對經濟政策不確定性的影響,尤其應該關注地緣政治威脅對經濟政策不確定性的影響,由于地緣政治威脅對經濟政策不確定性的影響主要通過預期機制發(fā)揮作用,因此在受到地緣政治威脅沖擊的時候要做好輿論導向。

2.當具體的地緣政治事件發(fā)生時,要盡量避免經濟政策出現(xiàn)較大的調整,以“穩(wěn)定壓倒一切”的思維布局經濟政策出臺的時機,避免地緣政治事件和經濟政策調整(包括預期調整)事件在時間上的重合,至少應該在地緣政治事件發(fā)生三個月之后。

本文也存在一定的缺陷:第一,雖然注意到了中美貿易沖突和新冠疫情對經濟政策不確定性的影響,但并未在模型中分析上述影響,原因在于一方面本文的重點是分析地緣政治威脅和行動對經濟政策不確定性的影響,另一方面,如果在模型中考慮中美貿易沖突和新冠疫情,有可能產生“維數(shù)災難”,影響模型的估計效果。第二,提出了地緣政治威脅影響經濟政策不確定性的預期機制,但是在模型分析中,由于難以衡量預期,故沒有加入預期變量,下一步的研究可以從這兩個方面展開。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(yè)(2022年14期)2022-09-15 01:44:56

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03