2021年我國廢紙回收利用及廢紙、再生纖維漿貿(mào)易概況

2022-11-10 08:19:14郭彩云

造紙信息 2022年8期

文 郭彩云

中國制漿造紙研究院有限公司

核心提示:文章回顧了2021 年我國廢紙回收和利用、廢紙進出口以及再生纖維漿進出口情況,并提出造紙企業(yè)今后應(yīng)從如何實現(xiàn)高效利用國內(nèi)外纖維資源的角度,以可持續(xù)發(fā)展的思維解決好進口廢紙的替代問題。

1 我國廢紙回收和利用情況

1.1 廢紙回收率與廢紙利用率

2021 年我國廢紙回收量為6491 萬t,較2020 年增長了18.17%(見表1)。2021 年我國廢紙回收率為51.3%,較上一年度提高了4.8 個百分點,達到歷史最高水平。在廢紙利用方面,2021 年我國廢紙消耗量為6545 萬t,較2020 年的6182 萬t 增長了5.87%。2021年我國廢紙利用率為54.1%,較2020 年再次減少0.8 個百分點。我國的廢紙利用率曾一度較高,達到世界較高水平,最高時在2009 年達到74.4%,但近幾年由于廢紙進口受限而呈逐年下降趨勢。

隨著我國回收體系的不斷完善,每年的廢紙回收量已超過6500 萬t,達到目前可回收量的90%以上。基于以下幾個方面,短期內(nèi)國內(nèi)廢紙表觀資源量仍有望增加:一方面禁止廢紙進口政策的實施加劇了纖維原料的短缺,必然加快國內(nèi)廢紙回收利用的循環(huán)速度和瓦楞包裝材料類紙產(chǎn)品的進口;另一方面,以國內(nèi)大循環(huán)為主的內(nèi)循環(huán)經(jīng)濟模式全面啟動以及限塑禁塑政策帶來的部分紙產(chǎn)品需求的增長,必然加大國內(nèi)紙及紙板的消費及國內(nèi)循環(huán)速度。

1.2 再生纖維漿使用率

近年來廢紙一直是支撐我國造紙工業(yè)發(fā)展的重要纖維原料,隨著我國造紙原料結(jié)構(gòu)的不斷調(diào)整,雖然再生纖維漿使用率在2014 年以后逐年下降,但與2020年相比2021 年提高了2.1 個百分點,為57.3%(見表2)。

表1 近年來我國廢紙回收與利用情況

表2 近年來我國再生纖維漿使用率變化情況

1.3 再生纖維漿原料結(jié)構(gòu)

2021 年我國再生纖維漿消耗量為6311 萬t,其中外廢再生纖維漿消耗量375 萬t,占再生纖維漿總消耗量的5.9%,占紙漿總消耗量的 3.4%,較2020 年再次分別下降了9.5 個百分點和5.1 個百分點。由表3 可以看出,我國國廢再生纖維漿消耗量在再生纖維漿消耗總量中占主要地位,且比重逐年上升,2021 年達到94.1%,較上年再次增加了9.5 個百分點。

1.4 以廢紙為主要原料紙種的產(chǎn)量與消費量

2021 年全國紙及紙板生產(chǎn)量12105 萬t,較2020年增長7.50%。消費量12648 萬t,較2020 年增長6.94%。其中,我國以廢紙為主要原料的紙及紙板產(chǎn)品主要有箱紙板、瓦楞原紙、包裝用紙、新聞紙及部分白紙板(主要是灰底白紙板)、未涂布印刷書寫紙、廁用衛(wèi)生紙。由于廢紙進口受限,廢紙原料供應(yīng)趨緊,部分產(chǎn)品原料結(jié)構(gòu)中的廢紙比重在不斷減少或被其他產(chǎn)品所代替。如以白紙板中的灰底白紙板為例,其主要原料是混合廢紙,伴隨著我國廢紙全面禁止進口及一些中小型灰底白紙板等涂布白紙板生產(chǎn)企業(yè)關(guān)停,灰底白紙板產(chǎn)量大幅下滑,很大部分被白卡紙所替代。此外,目前我國國內(nèi)有些已建及在建的瓦楞原紙、箱紙板等包裝用紙項目,配套了半化學(xué)漿、本色漿等原生漿生產(chǎn)線。

由于近幾年白紙板原料結(jié)構(gòu)變化較大,廢紙原料占比不斷減小,在表4 中僅對以廢紙為主要原料的新聞紙、包裝用紙、箱紙板和瓦楞原紙4 個品種生產(chǎn)量及消費量進行統(tǒng)計。2021 年這4 種產(chǎn)品的生產(chǎn)量合計為6295 萬t,較上年增長11.51%,占當(dāng)年紙和紙板總生產(chǎn)量的52.00%。2021 年這4 種產(chǎn)品的消費量合計為7055 萬t,較上年增長8.44%,占當(dāng)年紙和紙板總消費量的55.78%。

表3 近年來我國再生纖維漿原料結(jié)構(gòu)變化情況

表4 近年來我國以廢紙為主要原料紙種的生產(chǎn)量與消費量

從表4 可以看出,2021 年我國以廢紙為主要原料的4 個品種的合計生產(chǎn)量和合計消費量同比都有所增長,占紙和紙板總生產(chǎn)量和總消費量的比重與2020 年相比均有所提高,分別增加了1.9 個百分點和0.8 個百分點。

2 2021年我國廢紙進出口情況

據(jù)海關(guān)數(shù)據(jù),2021 年我國進口廢紙總量僅為54 萬t;用匯金額1.32 億美元;進口廢紙的平均價格為246.3 美元/t,同比增長40.5%。我國出口廢紙總量1135 t,同比下降7.95%;創(chuàng)匯金額50.8 萬美元,同比下降1.0%;出口廢紙的平均價格為447.8 美元/t,同比增長7.7%(見表5)。

3 2021年我國再生纖維漿進出口情況

3.1 再生纖維漿進口情況

近年來,由于中國限制廢紙進口政策,以往以進口廢紙形式存在的廢紙原料,一部分已改變供貨模式,以再生纖維漿或者成品紙及紙板的形式進口至中國。

表5 近年來我國廢紙進出口情況

表6 2018—2021 年我國再生纖維漿進口情況

(1)進口數(shù)量、金額及單價

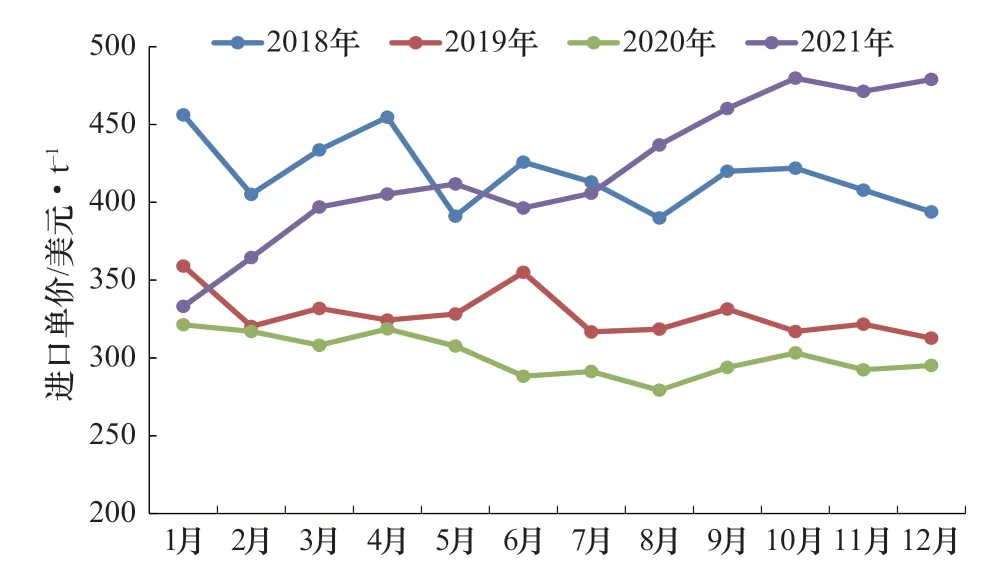

根據(jù)海關(guān)數(shù)據(jù),2021 年我國從海外進口再生纖維漿(HS 編碼:47062000,下同)的總量為244.31 萬t,同比增長45.3%;進口用匯總額10.35 億美元,同比增長104.5%;進口單價423.77 美元/t,同比增長40.9%(見表6)。2018—2021 年我國再生纖維漿月度進口量及進口單價變化情況如圖1、圖2 所示。2021 年的月度進口量普遍高于2020 年同期,其中8 月的進口量最高,達到26.6 萬t;進口單價在2020 年基礎(chǔ)上,一路走高,最高達到479.75 美元/t。

圖1 2018—2021 年我國再生纖維漿月度進口量

圖2 2018—2021 年我國再生纖維漿月度進口單價

(2)進口再生纖維漿來源情況

由圖3 可見,與2020 年相比,2021 年我國進口再生纖維漿的主要來源地發(fā)生較大變化,集中度顯著提升,位居前五位的主要來源地由2020 年的馬來西亞、老撾、中國臺灣、美國、泰國變?yōu)樘﹪ⅠR來西亞、印度尼西亞、美國、中國臺灣。2021 年我國從泰國、馬來西亞、印度尼西亞、美國、中國臺灣這5 個國家及地區(qū)進口的再生纖維漿分別為105.69 萬t、50.97萬t、25.77 萬t、23.95 萬t、21.45 萬t,分別占我國再生纖維漿總進口量的比例達43.26%、20.86%、10.55%、9.80%、8.78%,來自于5 個國家及地區(qū)的合計進口量占我國再生纖維漿總進口量達93.26%。

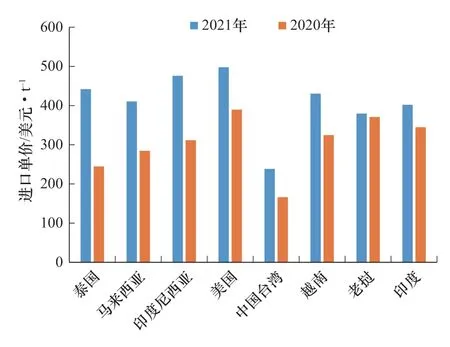

2021 年,我國八大再生纖維漿進口來源地的進口行情情況見圖4。由圖4 可見,不同來源地的再生纖維漿進口價格差異較大,其中以來自于美國的價格最高,為497.85 美元/t;而來自于中國臺灣地區(qū)的價格最低,為238.34 美元/t,僅為美國進口價格的47.87%。

圖3 2019—2021 年我國再生纖維漿進口的主要來源國及其進口量情況

圖4 2021 年我國再生纖維漿八大進口來源地的進口行情

目前,我國主要以散漿、塊狀漿、漿板和卷筒等形式進口再生纖維漿,其中很大一部分的再生纖維漿是以卷筒等形式進口,未被列入HS 編碼:47062000 下。進口再生纖維漿作為緩解我國纖維原料短缺的有效途徑之一,未來隨著全球再生纖維漿產(chǎn)能的繼續(xù)投放以及相關(guān)標(biāo)準等的不斷完善,我國的再生纖維漿進口量仍將持續(xù)顯著增加。

3.2 再生纖維漿出口情況

2021 年,我國再生纖維漿出口量為621 t,創(chuàng)匯金額58.83 萬美元。出口單價為947.05 美元/t,約為進口單價423.77 美元/t 的2 倍。

4 結(jié)語

2017 年《關(guān)于禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》出臺,2021 年全面禁止廢紙進口政策正式落地施行,對原本就纖維資源短缺的我國造紙行業(yè)產(chǎn)生了較大影響。

面對廢紙政策的巨大變化,企業(yè)一方面多措并舉積極拓寬纖維原料結(jié)構(gòu),從海內(nèi)外尋找新的纖維來源,如開發(fā)半化學(xué)漿、本色漿、秸稈漿及進口再生纖維漿等;另一方面通過嚴控廢紙回收質(zhì)量、改進和提升廢紙制漿設(shè)備及工藝等,彌補國廢纖維性能的不足。但在雙碳、雙控大背景下,造紙企業(yè)在解決纖維原料問題時,應(yīng)該以可持續(xù)發(fā)展的思維解決好進口廢紙的替代問題,應(yīng)該在如何實現(xiàn)高效利用國內(nèi)外纖維資源上下功夫,才能化挑戰(zhàn)為機遇,構(gòu)建新發(fā)展格局與核心競爭力。