冬季臨近,LNG船成為“香餑餑”?

2022-11-11 17:03:24@董師傅

電腦報 2022年42期

關鍵詞:船舶

@董師傅

LNG,是液化天然氣的英文簡稱。

2022年,由于種種緣由,天然氣需求高漲,特別是臨近冬季,天然氣需求在歐洲將迎來消費高峰。

此背景下,LNG船運輸的需求也暴漲。

9月底的時候,LNG船的日租金不過30萬美元左右,如今漲至40萬美元左右,創了歷史新高,更為重要的是有錢還不一定租得到船。

供不應求之下,LNG船概念或成為游資的目標。

眼下,天然氣運輸有兩種渠道。

一種為天然氣管道,優點是運輸距離長、價格便宜、數量可控,缺點是運輸對象固定、初期投入巨大。

另外一種為海運,即在輸出國將天然氣通過管道輸送至出口港口,在港口加工成LNG,再通過專用的LNG船運至輸入國的進口專用碼頭,經建設在港口附近的轉化站轉化為氣態天然氣,再通過管道分派至各用戶。

這個方法的優點是運輸距離無限制,缺點是成本相對更高。

不過,當下歐洲缺天然氣,也無所謂成本了。

據美國商業內幕網披露的數據顯示,美國公司每一艘駛往歐洲的LNG船可賺取超1億美元的暴利。

于是乎,LNG船在市場上可謂一船難求。

據公開資料顯示,2021年全球LNG船數為700艘,載重量為5100萬噸,其中歐洲原本擁有145艘LNG船,如若歐洲從俄羅斯進口的管道天然氣全部替換成LNG,需要增加233艘LNG船。

如此一來,LNG船成為了“香餑餑”。

據克拉克森的數據顯示,2022年全球LNG船新船訂單量已經達到了131艘,超過2021年的86艘,刷新了歷史紀錄;同時,17萬立方米大型LNG船的建造成本也一路上揚,目前已經達到了2.45億美元;未來10年內,LNG船海運量將增長65%。其預計到2030年,海運量將從2021年的3.8億噸增至6.3億噸。

須知,LNG船被譽為“造船工業皇冠上的明珠”,具有高附加值、高可靠性與高技術的“三高”屬性,目前中韓是這個賽道的主要玩家。

不過,韓國三大造船廠的訂單飽滿,排期已至2027年,那么中國船企或可以站出來獲得更多的訂單。

據中國船舶工業行業協會的數據顯示,2022年上半年,中國造船企業新接大型LNG船30艘,占全球總量的32.6%。

對此,中國船舶工業行業協會統計信息部副主任曹博稱:“建造大型LNG船的技術難度主要在LNG液艙維護系統。全球投入實船應用的系統有5種,其中法國GTT公司的薄膜型圍護系統幾乎壟斷了世界大型LNG船市場。”

目前,中國有三家企業已涉足LNG船制造,另外有兩家企業已入局。

譬如,2022年9月,揚子江船業正式獲得法國GTT公司資質認證,成為中國LNG船首家獲此資質的民營船企。

中國LNG船崛起勢不可當,那么資本市場中有哪些值得關注的LNG船概念股呢?

中國船舶是國內唯一擁有LNG船制造能力的上市公司,旗下的滬東造船是我國涉足LNG船的船廠,旗下的江南造船與大船重工也分得一杯羹。

可以說,中國船舶具有最純粹的LNG船概念。

對此,中國船舶在機構調研中也表示:“LNG船運輸市場維持高景氣市場行情,歐洲地區對LNG需求激增,支撐了全球LNG貿易整體增長。公司目前船舶訂單排期已至2026年,去年新接訂單中新能源類訂單占三分之一。”

不過,LNG船的高景氣,暫時對其業績的影響不大。

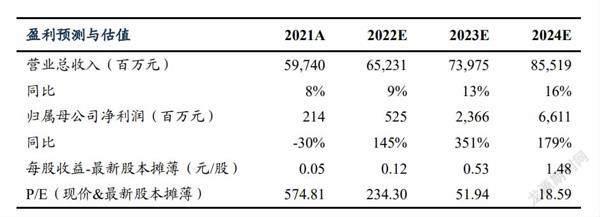

2022年上半年,中國船舶的營業收入為239.75億元同比減少11.54%,凈利潤為1.96億元同比減少24.66%;毛利率為8.62%,較去年同期少了1.64個百分點;經營活動產生的現金流凈額為-18.62億元,去年同期為-10.02億元。

東吳證券表示:“公司是造船旗艦上市公司, 民船受益周期向上有望貢獻較大彈性。 船價上漲情況下,新接訂單價值量上升,隨著2020年之前承接的低價訂單逐步消化, 公司業績有望迎來較大彈性;造船板等原材料價格下降有望進一步提升利潤空間。”

雅克科技是全球唯三、國內唯一的LNG保溫絕熱板材供應商,客戶包括江南造船、滬東造船、大連重工等重量級企業。

因而,大單不斷。

譬如,2022年9月14日,與滬東造船簽訂LNG材料銷售合同,合同總金額高達20.66 億元,合同履約期為2023年1月至2027年6月,鎖定了未來數年的營業收入。

另外,雅克科技還涉足光刻膠、電子特氣、硅微粉行業,也擁有了半導體概念,從而頗受游資青睞。

中航證券表示:“公司平臺型布局日臻完善,形成了以電子材料為核心,LNG保溫板材為補充的戰略模式。收購海外優質資產彎道超車,并打入海外核心客戶供應鏈,技術實力國內領先。”

中集集團涉足LNG罐箱的制造,LNG罐箱是LNG海運的快速補充形式,無須租用或新建大型LNG運輸船,也無須建造或租用LNG接收站,利用現有集裝箱船舶、集裝箱碼頭、集裝箱卡車等即可參與LNG運輸,從而降低了行業進入門檻。

中集集團的子公司中集安瑞科是LNG罐箱的主導者。

不過,中集集團的日子并不好過,2022年上半年營業收入為721.26億元同比下降1.45%,凈利潤為25.39億元同比下降40.93%。

萬和證券表示:“公司集裝箱業務與車輛業務受市場整體需求放緩影響較大,但集裝箱業務仍在歷史較好水平,車輛業務海外市場表現出色,物流復蘇也體現在物流服務與循環載具營收增長中。”

需要注意的是,LNG船概念股雖然在升溫,但天然氣期貨價格卻劇烈波動,再疊加歐洲“暖冬”的預期,后續這個概念可能沒有那么樂觀。

本文僅代表個人觀點,跟本報無關。股市有風險,投資需謹慎,本文僅作參考,實際盈虧自負。

九安醫療是一只新冠抗原家用自測試劑盒制造商,主要出口歐美等國家,因為市場需求旺盛,帶動業績大幅增長。2022年前三季度,凈利潤預計為160億元至163億元,同比增長31818.29%至32416.76%:這么來看,九安醫療的業績強勁,股價也有支撐,再疊加之前幾乎腰斬,的確存在反彈的動能。但現在說“王者歸來”還太早了,從2022年第三季度凈利潤為7.56億至10.56億元來看,似乎跟不上之前的節奏了,這或許會限制其反彈的高度。

天齊鋰業預計2022年前三季度凈利潤為152億至169億元,同比增長2768.96%至3089.83%。單看凈利潤的絕對數,那是相當漂亮,畢竟中國邁入百億級凈利潤的企業并不算多。盡管如此,仍不乏唱衰之聲,皆因預期太高了,客觀來看天齊鋰業第三季度的盈利不如預期——2022年第三季度凈利潤為50億至65億元,同比增長1026.1%至1363.92%,環比下降了7%至28%。但天齊鋰業的底層邏輯并沒有改變,碳酸鋰價格高企之下,依然處于“躺賺”的狀態。從這個角度來看,不用太在意外界的唱衰,多關心公司的基本面,只要基本面不改變就可以一直持有。

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:08:26

艦船科學技術(2022年14期)2022-09-22 03:07:40

機械工業標準化與質量(2022年6期)2022-08-12 02:07:42

艦船科學技術(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30