基于LCC 的液壓油過濾站項目決策研究

2022-11-12 08:49:14高卓,李海

機械管理開發 2022年10期

高 卓, 李 海

(武漢船用機械有限責任公司, 湖北 武漢 430084)

引言

隨著我國環境保護理念的高速發展,對綠色生產的需求也大幅度攀升,相應的費用投入逐年攀升。對工業企業而言通過自建廢舊液壓油過濾回收站實現液壓油的重復利用已成為成本節約的重要舉措。作為生產性基建設備,新建液壓油回收過濾站項目的投入評估,不僅要考慮前期投入的建設成本,還必須兼顧后期運行、維修、備件及人工等持續性支出成本。因此有必要采用LCC 全壽命周期費用分析的理念和方法開展成本分析,基于費用效率指標開展方案的成本評估。

1 壽命周期成本的評價方法

所有建設項目,都有一個從投產建設、生產使用到退出廢棄的過程,這個過程中為實現設計功能的全部投入總和稱為全壽命周期成本,縮寫為L.C.C.(LifeCycleCost)。全壽命周期成本可根據投入的時間軸線劃分為建設費投入和運行費投入兩部分[1-2]。壽命周期成本為建設費投入和運行運行費投入的總額,也就是系統從建設到退出的整個壽命周期內的合計費用。

其中建設費是指項目從開工建設準備直至建設完成過程中的全部投入,包括前期的研發、設計和采購、制造以及安裝調試的費用;而運行費成本是從建設完成交付之日起的為維持設備設計功能運行的全部投入,包括設備正常運行產生的資源消耗、周期性檢修保養、壽命件定期更換,視情維修產生的備件采購以及上述活動中人力資源的全部投入之和。其中運行費成本又會因為設計方案的不同和工作年限的影響呈現非線性的變化。因此在確定項目建設目標后,針對不同的技術方案有必要在項目全壽命周期內綜合考評建設費和運行費,找出最為經濟合理的方案來匹配預設使用目標。

2 費用效率評估方法

費用效率法是一種常用的項目壽命周期成本評價方式,該方法將費用效率(CE)指標的高低來評價

式中:IC 為系統在投產之前階段的建設成本即建設費;SC 為建成投產直至退出報廢整個運營事件中的全部運行維護成本即運行費;LCC 為全壽命周期成本,;SE 為系統全壽命階段中對外的全部有效產出稱為系統效率;CE 為每付出單位費用而獲得的有效產出,稱為費用效率指標。

從式(1)中可以發現,優化費用效率指標(CE)通常可以采取以下幾種途徑:

1)同時優化 LCC 和 SE 兩個變量,在降低 LCC 成本指標的同時提高效率指標SE,但是這種情況很少出現。因為當一個方案在LCC 和SE 兩個指標上同時具有較大的優化空間的時候,往往是該方案有可能在設計原則上出現了偏離現象,此時不應急于在原有基礎上開展優化而是需要從設計輸入開始重新審視其合理性[3]。

2)LCC 指標不變或微幅升高的前提下,通過優化實現明顯提高SE 變量,例如在不改變主泵型號的同時優化過濾管系的設計,提高每小時過濾量,從而實現提高CE 指標的目的。

3)SE 指標不變,通過降低LCC 指標實現CE 指標的提高。在實際工程實踐中,這種方法使用較為廣泛,但是需注意LCC 指標由建設費IC 與運行費SC合計組成,在方案決策階段建設費IC 的評估較為清晰可控,而運行費SC 受較多因素影響存在一定的估算成分,比如在建造中使用閑置設備進行二次利用能夠顯著地降低建設費IC,但是后期運行過程的SC 運行費就可能因為維修投入而升高,甚至可能導致質量事物的有效程度。根據費用效率(CE)指標來找出單位費用投入能夠實現相對最好產出效果的方案。

根據費用-效率研究領域已有的研究成果,采用系統的有效產出(SE)與建設費(IC)和運行費(SC)之和的比值用以描述費用效率(CE),其定義如式(1):事故的發生,因此在降低LCC 指標的過程中必須同步考慮IC 指標與SC 指標的聯動變化,尋找兩者總和最低的平衡點。

3 費用效率法的工程實例

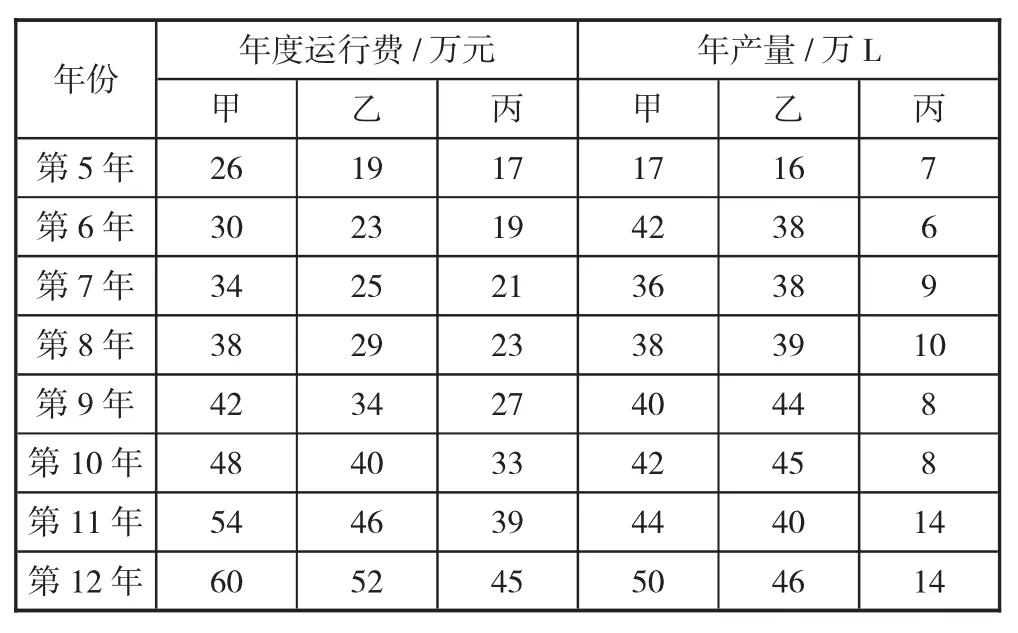

某企業計劃在干船塢碼頭投資建設一液壓油過濾回收泵站,用于廢舊液壓油的回收再利用,建設場地已完成選址工作,技術部門共提出3 個備選的建造設計方案:其中方案甲前期建設投入180 萬元[4];方案乙前期建設投入100 萬元;方案丙前期建設投入60 萬元,該項目在建成后運行器件的維持成本包括維修保養、水電消耗、過濾器更換和人工成本等。經測算,上述甲、乙、丙3 個方案的輸出產能和年度運行費數據如表1 所示。

表1 甲、乙、丙方案輸出產能和年度運行費數據

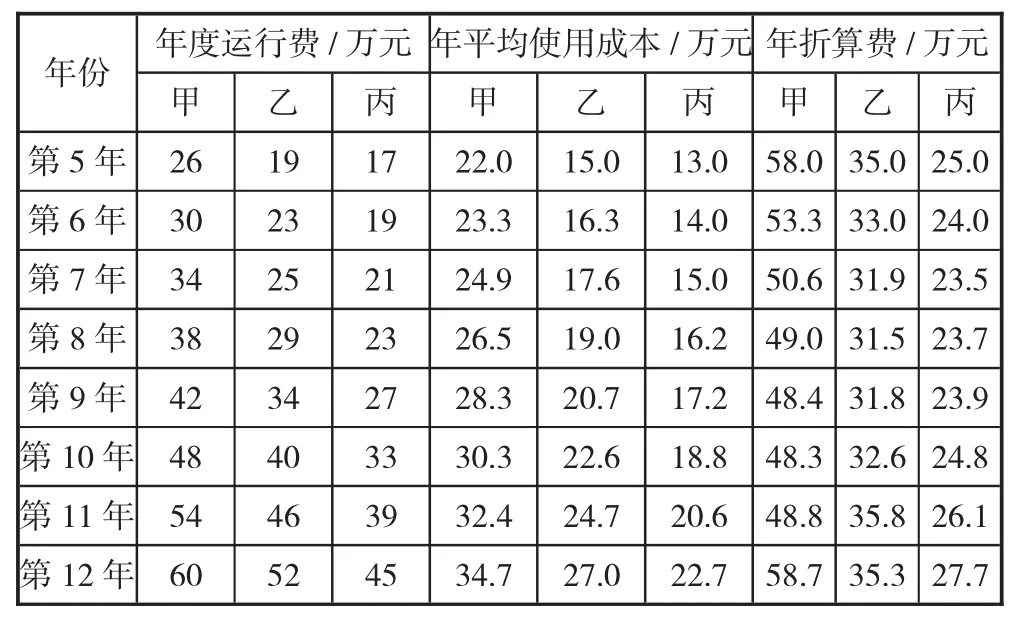

按照工程成本計算的通用方法,各方案的年度折算費用(AC)按式(2)進行折算:

式中:i 為不同方案的標志符;n 為系統的使用運行年限;K 為建設投入費用;C 為運行費;Cit即指第 t 年個年度中方案i 的運行費,對應方案的經濟壽命就是該方案按此計算尋找到的年度折算費用最低的時間點。本案例中甲、乙、丙3 個方案的經濟壽命計算如表2所示。

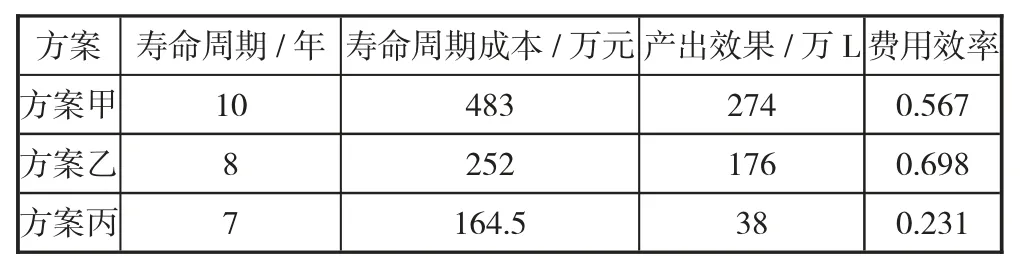

從表2 中可以發現,甲、乙、丙3 個方案的經濟壽命分別為10 年、8 年和7 年。在經濟壽命內,分別計算LCC 總投入成本和產出效果,根據上頁式(1)計算甲、乙、丙3 個方案的費用效率(CE)指標,結果如表3。根據表中計算結果可知,方案乙的費用效率指標值最高,因此3 個方案中選擇方案乙。

表2 甲、乙、丙方案經濟壽命

表3 甲、乙、丙方案費用效率指標

4 結語

通過上述分析及工程案例可以發現,LCC 費用效率法可以作為一種量化成本的工具用于技術方案的對比評估工作,但是LCC 費用效率法只是眾多分析方法中的一種,其主要考慮維度僅限于成本方面。在實際工作中,由于后期運行費為預測性費用,在運行壽命周期中還會受到各種不可預知因素的干擾,可能影響評估的準確性。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中國外匯(2019年18期)2019-11-25 01:41:56

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48