以降本增效為導向的效益配產案例實踐

2022-11-14 13:55:06張瑩中海石油中國有限公司海南分公司海南海口570100

化工管理 2022年26期

張瑩(中海石油(中國)有限公司海南分公司,海南 海口 570100)

0 引言

以效益優先為原則的優化配產,是不單一追求規模產量,在低油價時期,堅持產量與效益并重,優先生產給公司創造利潤的部分產量并選擇性向其傾斜,追求規模產量向價值產量轉變,結構性拓寬公司盈利空間,破解低油價公司發展“瓶頸”,助力公司利潤提升。本文主要圍繞低油價下A石油公司通過基于效益優先原則優化配產,并取得較好成效的案例實踐,進行介紹。

1 低油價下以降本增效為導向的效益配產思路

1.1 目標

低油價條件下,原油板塊效益受挫,單一追求產量目標,往往無法兼顧經營效益。以降本增效為導向的效益配產,則通過考慮產量“性價比”來制定優化配產策略,利用價值產量結構性抵御油價波動風險,推進公司產量、效益雙達標,實現既定的增儲上產和降本增效目標。

1.2 思路

通過變動油價下產量與效益掛鉤的盈利衡量指標測算,制定不同油價區間下的優化配產策略,用價值產量來兼顧盈利空間的結構性拓寬和效益產量的增加,以期達到產量與效益的“雙贏”。結合公司生產經營實際情況,優化配產整體思路分為下述五步(如圖1所示)。

圖1 優化配產“五步法”

第一步,公司經營形勢分析。全面及時分析公司生產經營情況,診斷現存問題,找出挖潛增效切入點。

第二步,油氣田盈利情況分析。詳細掌握在生產油氣田盈利情況,為優化配產策略提供制定思路和數據支撐。

第三步,油氣價波動關系分析。厘清公司油氣價格波動的聯動關系是變動油價下油氣桶油EBIT平衡價測算核心,有助于預測精準度的提高。

第四步,油氣桶油EBIT平衡價預測模型構建。若油價持續低位波動,油田和氣田的桶油稅前盈利終會出現一個黃金交叉點,油氣桶油EBIT平衡價的測算則是判斷不同油價下貢獻價值產量的生產單元核心指標,是優化配產策略的制定基礎和核心。

第五步,根據測算結論,制定配產策略。基于不同油價區間下,確定價值產量范圍,以此進一步提供提效降本方向和優化配產策略[1]。

2 案例實踐

以A石油公司低油價下效益配產提效降本實踐為例。

案例背景:受新冠疫情和國際油價暴跌的雙重影響,20XX年XX月以來,公司經營效益降幅明顯,原油收入大幅縮水,當年的利潤指標預測已難以完成。面對產量、成本、利潤等多重壓力,當務之急要盡快止損,努力尋求穩產量保利潤的切入點。

2.1 低油價下公司經營形勢分析

20XX年XX月以來的新一輪油價下跌,使得公司原油板塊盈利空間被大幅壓縮,個別油氣田單元受價格影響,已無法實現正向利潤。若油價長期低位運行,公司經營形勢在短期內無法得到有效改善,則基本無法實現年度產量任務和經營效益雙達標。那么是否可以找出可行的方案,使產量與效益在低油價下出現的“矛盾對立”關系達到最大平衡,即在目標產量下,選擇性向創造利潤高的部分產量傾斜,最大程度同時兼顧產量與效益呢?就A石油公司低油價時期生產經營形勢而言,原油板塊盈利空間已所剩無幾,而天然氣板塊隨著近年多個新氣田投產和高價氣銷路的開拓,氣占比和氣價都呈上漲趨勢,在低油價形勢下是否可以以天然氣作為切入點。

2.2 公司油氣田盈利現狀分析

通過對A石油公司業財數據分析發現:

(1)產量方面。隨著公司勘探開發形勢的不斷變化,綠色低碳發展理念的貫徹落實,近幾年公司天然氣產量有所提高,石油液體的產量趨穩,產量結構中,天然氣占比呈增長趨勢。

(2)成本方面。油田成本普遍高于氣田,高油價時期是油價越高桶油稅前完全成本相差越大,而在上一輪油價下跌之后,隨著油價的快速下跌,和油價相關的油田稅金也隨之快速下降,氣田與油田之間的桶油成本差距有縮小趨勢,但也趨向穩定。

(3)價格方面。油價隨著國際原油市場形勢變動幅度較大,氣價較油價則相對穩定,受油價影響程度也相對較弱,天然氣銷售價格低于石油液體銷售價格。但近年隨著高價氣市場的開拓,部分銷售價格與日本JCC油價掛鉤,氣價開始呈現上漲的趨勢[2]。

(4)盈利方面。油價變動是油田盈利能力變化的最大影響因素,而由于天然氣銷售價格低于石油液體銷售價格,天然氣板塊盈利能力弱于原油板塊。但由于氣田具有成本的相對優勢、相對穩定的價格和對油價波動較弱的敏感度。且近年來,氣田產量和高價氣銷售占比的提高,天然氣量與價雙重攀升,氣田盈利整體向好,低油價時期抗風險能力反而會優于油田。

2.3 公司油價與天然氣價格波動關系分析

A石油公司天然氣主要采用兩種行業通用的定價模式:低價氣主要采用“固定價格+季度調整”的定價結算模式,調整價格與米納斯、塔皮斯、辛塔和杜里四種國際原油季度平均價格掛鉤。但氣價偏低,雖與油價掛鉤,但現有定價公式決定了其受油價影響程度相對較弱。高價氣主要采用與日本JCC原油價格掛鉤,價格相對較高,受油價影響程度相對較高。通過上述分析不難發現,要想知道油價下降對天然氣價格的影響程度,主要則需理清受油價影響程度較高的高價氣掛靠的日本JCC原油價格與油價波動的關系。

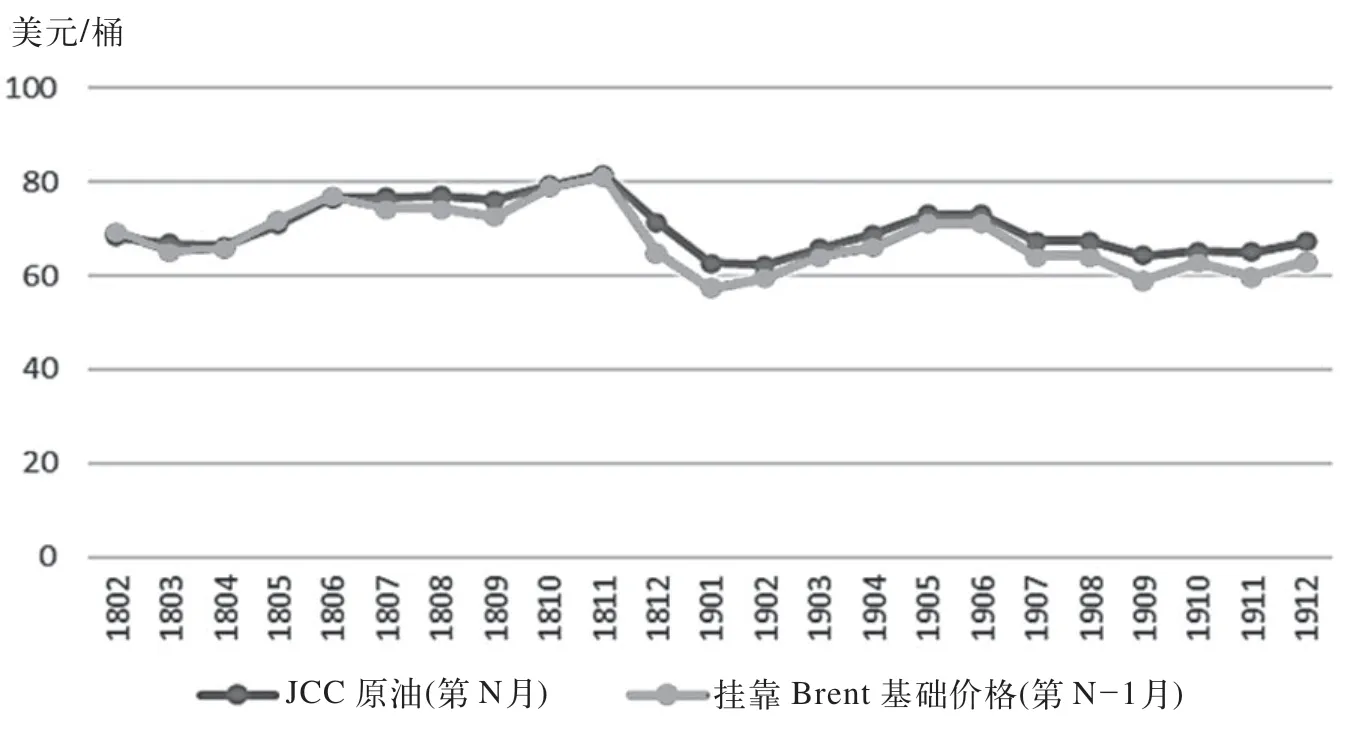

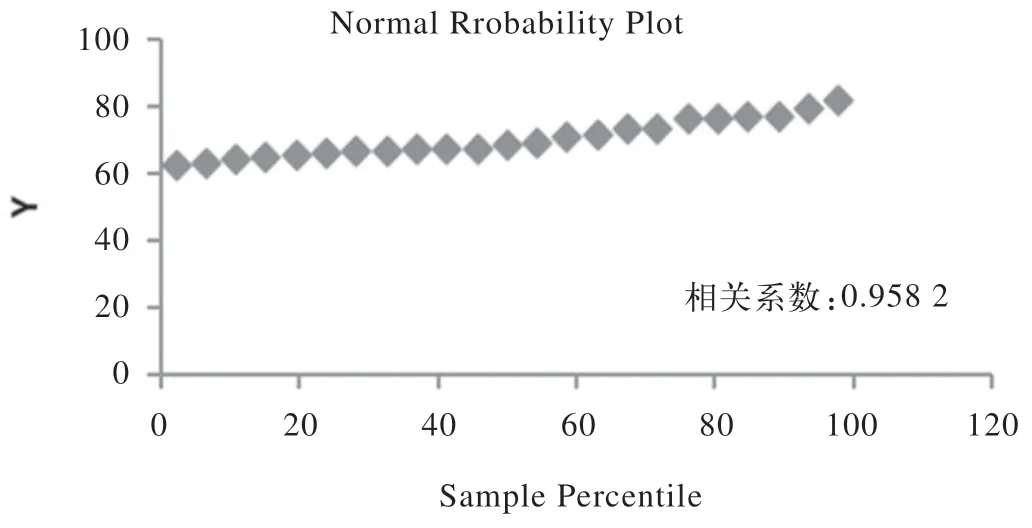

通過觀察日本JCC原油價格與掛靠Brent基礎價格走勢圖發現,近兩年日本JCC原油價格一般要比掛靠Brent基礎價格滯后1~2個月調整。通過線性回歸分析發現,當月日本JCC原油價格和1個月前掛靠Brent基礎價格相關系數高達0.96,兩者高度相關且差值變動范圍較小。JCC原油價格(第N月)與掛靠Brent價格(第N-1月)走勢圖如圖2所示,JCC原油價格(第N月)與掛靠Brent價格(第N-1月)相關性分析如圖3所示。

圖2 JCC原油價格(第N月)與掛靠Brent價格(第N-1月)走勢圖

圖3 JCC原油價格(第N月)與掛靠Brent價格(第N-1月)相關性分析

2.4 搭建油氣桶油EBIT平衡價預測模型

損益預測是A石油公司每月進行的常規工作,旨在通過對公司生產經營情況的滾動預測,使管理層基于預測結果對公司生產經營決策做出及時的預判、調整和修正。而油氣桶油EBIT平衡價預測模型則以常規損益預測模型為基礎,設定油價、成本、儲量、產量等為動態可變指標,嵌入上述分析得出的油價與氣價的聯動公式,結合成本預算、產量預算、上下游排產檢修計劃以及年度供氣計劃,模擬預測出不同情況下的桶油EBIT平衡點和相關的財務指標。

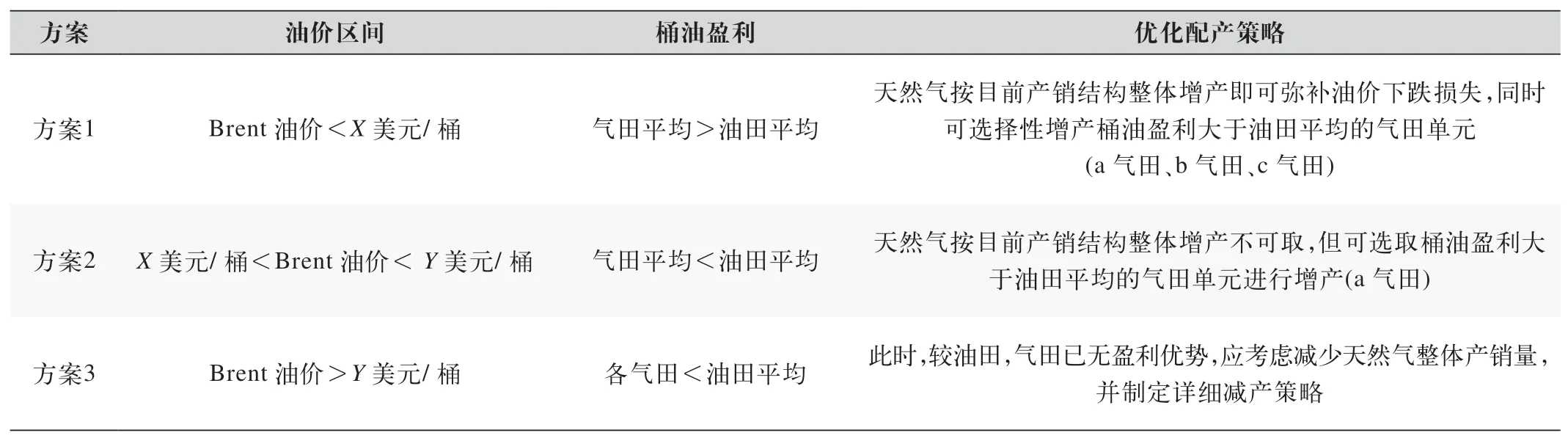

基于上述油氣產量、價格、盈利情況等一系列分析可以判斷,若油價持續低位波動,油田和氣田的桶油稅前盈利終會出現一個黃金交叉點,此時的油價即為油氣桶油EBIT平衡價。根據A石油公司當年的生產經營實際情況測算,X美元/桶為A石油公司當年現行預測數據下的油氣桶油EBIT平衡價,此時油田平均桶油盈利等于氣田平均桶油盈利,即每生產銷售一桶油和生產銷售一桶氣的利潤一樣;當Brent油價為Y美元/桶時,各氣田桶油盈利均小于油田平均桶油盈利;當Brent油價介于X和Y之間時,氣田平均桶油盈利小于油田平均桶油盈利。

2.5 根據測算結論,制定配產策略

根據上述測算結論,制定了不同油價區間下公司優化配產策略如表1所示。

表1 不同油價區間下公司優化配產策略

參照上述優化配產策略,目前市場油價已低于X美元/桶,滿足方案1實施條件,應啟動相應的配產策略,實施“以氣補油”應對方案。通過與業務部門多輪溝通后,結合天然氣排產計劃,上下游檢修計劃等產銷實際情況,詳細制定以下實施建議:

(1)充分釋放a氣田、b氣田等優質氣田產能,結構性調整公司盈利水平。利用優質氣田的價格優勢和成本優勢,加大產能釋放力度,結構性拉低公司平均桶油成本,提升平均桶油實現價格。

(2)抓住高氣價窗口期,提高高價氣外輸量。結合前述分析,高價氣價格下降較Brent油價下降有近4個月左右的滯后性,而由于季節性變化第四季度高價氣客戶用氣需求會出現下降趨勢,因此需抓住4—7月的價格窗口期和銷量優勢,提高高價氣外輸量。

(3)不使用第三方臨時補供氣,內部協調優先保供高價氣。20XX年高價氣客戶需求量較大,A石油公司可能會出現供氣不足的情況,但不建議使用第三方臨時補供氣,內部協調低價氣客戶,將下游停產檢修盡量安排在前三季度,對接用氣計劃,并動態調整公司配產,以保供高價氣為先。

(4)加強與客戶的雙向溝通,爭取拓寬市場。盡量避免高價氣客戶方出現用氣量過低、照付不議的情況,嚴格充分執行合同相關條款,同時需增強雙方互信,爭取拓寬更大市場,進一步提高高價氣銷售比重。

2.6 實施成效

通過實施建議的反饋,生產部門積極采納并統籌協調,促進落實,期間推進了A氣田3口開發井提前投產,加快了A氣田B平臺壓縮機調試并順利投用,保障優質產能的充分釋放;高效開展大氣區多氣源產供氣協調、確保上游平臺檢修期間仍可持續穩定向下游供氣。同時多方努力,促成了高價氣客戶優先多用A公司氣源的承諾。

當年5月,A石油公司天然氣凈銷量環比增長25%,其中高價氣外銷環比增長87%,天然氣收入環比增長54%,氣田貢獻了公司當月稅前利潤的79%,為歷年氣田單月利潤、單月貢獻最高月份;當月實現純烴氣價為歷年實現氣價單月最高月份,油氣平均實現價格首次反超平均實現油價[3]。得益于優質氣田產能的充分釋放,高價氣銷量占比的增加,結構性提升公司整體盈利水平,全年氣田桶油完全成本同比下降15%,天然氣收入環比增加62%,氣田利潤貢獻增長36%,利潤同比增加120%,高于凈產量40%的增長率,利潤占比從上年的12%漲至近50%以上。公司不僅超額完成全年產量任務,最終提前5個月完成了調整后利潤指標,優化配產后,實現了產量和效益雙達標,降本增效成果也非常顯著,為公司打贏低油價攻堅戰貢獻力量。

3 結語

通過A石油公司效益配產案例實踐,可以發現,低油價時期以效益優先為原則進行優化配產,利用價值產量結構性拓寬盈利空間的思路是可行的,且維持一定產量規模和實現降本增效二者并不相悖。長期來看,若油價持續低位徘徊,石油公司可以以效益配產為抓手,找尋挖潛增效切入點,使其成為平衡油價風險的“穩定器”和“壓艙石”。但同時也需意識到,每種方法或思路都有其適用條件和局限性,本案例的介紹希望能對實現石油公司管理提升、打贏低油價下生存發展攻堅戰提供借鑒,各個石油公司也應根據自身的實際情況,量身定做自己的增儲上產和降本增效方案,以期達到穩定公司產量效益的目標。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

新世紀智能(英語備考)(2019年10期)2019-12-16 09:07:40

中國果業信息(2019年10期)2019-11-13 01:21:34

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40