前10個月我國外貿進出口總值同比增長9.5%

2022-11-14 05:15:24

證券市場紅周刊 2022年43期

光大證券:10月出口回落速度快于市場預期,對歐洲出口增速快速回落,對美出口增速維持低位,海外發達經濟體持續加息對其需求的沖擊效應持續顯現。分鏈條來看,除工業品和出行品類表現相對較強,消費品和電子品類出口增速已經普遍轉負。向前看,2023年全球經濟走弱將持續拖累出口。考慮到今年的高出口和低進口,明年進口回落壓力小于出口,凈出口對于經濟的貢獻也將走弱。在外需加速回落的背景下,內需發力的緊迫性進一步提升。

川財證券:盡管東盟國家復工復產不斷推進,對我國出口造成一定的替代效應,尤其是勞動密集型的產業,但是國內疫情防控優勢以及制造業產業鏈、供應鏈韌性仍舊助力我國外貿保持平穩增長,我國前10月勞動密集型產品出口均增長。這主要得益于我國經濟韌性強、長期向好的基本面沒有變,穩增長政策措施靠前發力。隨著歐洲寒冬的到來,能源危機仍未緩解,我國保暖需求相關的出口訂單增加,出口韌性仍然較強,四季度經濟有望進一步提升。

招商證券:我們認為,9月和10月出口增速下降的核心邏輯沒有發生改變,盡管都受到去年同期高基數的影響,但更重要的依然是海外經濟持續放緩,全球需求總額下降對出口的阻力大于“出口份額”保持韌性對出口的拉力,這也是未來四季度我國出口增速會再次回落的主要原因。我們維持四季度出口增速會繼續下滑的原有判斷。全球PMI呈現下降趨勢、主要耐用品庫存同比下降等領先指標均表明海外需求市場持續萎縮的概率較大,這也就意味著我國出口面臨的阻力會繼續大于“出口份額”保持韌性對我國出口的拉力。此外,11月份國內疫情反撲形勢嚴峻,國內生產和消費修復受阻,我國進口和出口均會受到其負面影響。

華鑫證券:總結來說,當前兩拖累(歐美)一支撐(東盟)的格局在進入到2023年之后將逐漸變為三拖累格局,出口增速預計在2023年一季度仍有加速下行的可能,最快會在二季度見底回暖。后續來看,外需的衰退加大了刺激內需的必要性,期待后續積極經濟政策出臺,進一步推動穩經濟工作的進行。

平安證券:往后看,以中國出口額加權的主要國家PMI指數對中國出口有約3個月的領先性,考慮到該指標從6月開始快速下滑,預計后續中國出口的下行壓力還將進一步加大,中國經濟對“內循環”的依賴將顯著增強,穩增長需要在促進房地產投資企穩、保持基建投資支持力度及爭取制造業投資取得良好成績方面取得更大進展。

圖說

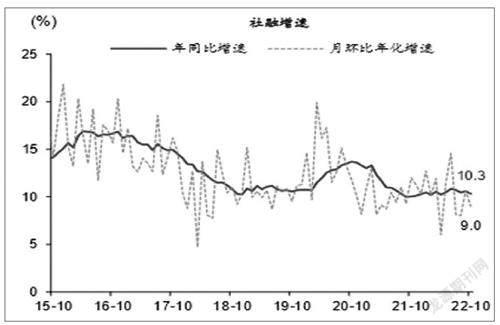

10月社融數據低于預期,顯示經濟內生融資需求偏弱,以及財政政策的支持力度下降。往前看,促內需、穩地產市場的政策仍需持續發力才能推動社融增速回升。10月居民貸款和企業短期貸款同比少增,顯示經濟內生融資需求相對偏弱,尤其是地產需求可能仍在筑底過程中,而政府債凈融資同比下降,反映財政政策對經濟的支持力度有所下降。往前看,隨著外需開始走弱,促內需、穩地產市場的政策仍需持續發力才能推動社融增速回升,帶動經濟企穩,否則經濟自身的融資需求可能會偏弱。

——摘自華泰證券宏觀經濟研究報告

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年14期)2022-09-15 01:44:56

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00