股權集中度能夠抑制股價崩盤風險嗎?

2022-11-17 04:22:26孫可秦海林

現代金融 2022年9期

□ 孫可 秦海林

一、引言

隨著中國資本市場的日益成熟,股票市場越來越成為投資者和企業資金融通的重要場所,這也使得股價波動牽動著每一個投資者和上市公司的神經。近年來,中國股市千股跌停的現象屢見不鮮,國內外股價的大幅波動也讓我們更加印象深刻,比如2020年由于新冠疫情的大面積波及和原油價格的暴跌,美國股市在短時間內出現四次熔斷,造成全球投資者恐慌情緒加劇,也使中國股市價格一度下跌,上證指數跌下2700點。又如2021年中國股市多只股票跳水式下跌,無不牽動著投資者的心弦。無論是股票市場的系統性風險還是類似“瑞幸”等個股暴跌風險,股市股價的極端波動都會給投資者和企業利益帶來嚴重的損害,不利于資本市場的長期穩定以及健康發展,因此,如何防范和降低股價崩盤風險,一直是學術界和實踐界共同關注并亟需解決的現實問題。

目前,國內外學者關于股價崩盤風險的研究主要是從公司內部和外部兩個層面的影響因素展開研究的。其中公司內部層面的研究主要基于信息不對稱和委托代理問題,即管理層的機會主義會使管理者出現隱瞞壞消息等自利行為,一旦這些被隱藏的壞消息積累到一定程度集中爆發出來,就會造成股價崩盤風險。而目前國內學者就股權集中對股價崩盤風險的研究結論尚存在爭論。那么,股權集中度對股價崩盤風險的影響如何?對不同特征的企業是否存在著異質性差異?這些問題都值得探討,基于此,本文使用國泰安數據庫關于上市A股非金融類公司2011-2020年的相關數據,實證檢驗股權集中度對股價崩盤風險的影響。

二、文獻綜述

(一)股權集中度及其對公司影響

股權集中度是衡量股東持股集中還是分散的量化指標,也是衡量公司穩定性以及股權分布狀況的主要指標之一。

目前,已有文獻表明股權集中對公司產生的影響主要有正反兩個方面,即“激勵效應”和“塹壕效應”(Claessens et al. ,2000)。塹壕效應認為大股東由于擁有公司控制權,會以犧牲公司利益和其他中小股東利益為代價謀取私利,對公司價值和績效產生負面影響(Johnson and Houston,2000)。而激勵效應認為股權集中有利于大股東提高參與決策的積極性,達到勉勵盡責的作用。從而更好地發揮股東對公司管理層的監督作用,抑制管理層尋租獲得收益的自利行為的發生,使股東與公司管理層的利益趨同,減少信息不對稱(王衛星和杜冉,2016),這是對公司發展有利的方面。可見,對于股權集中度對公司價值產生影響的研究尚未得到一致的結論。

(二)股價崩盤風險成因及其影響因素

股價崩盤風險指的是股票市場指數或者個股股票價格突然出現大幅下跌的可能性。目前,學者關于股價崩盤風險的成因的理論研究主要集中在市場和公司兩個層面。Romer(1993)首次指出在信息透明度較低的環境下,隱藏消息被逐步揭示時就會造成股價崩盤。基于行為金融學,Hong等(2003)也認為受到投資者情緒和心態的影響,當市場價格主要由投資者的樂觀情緒主導時,壞消息會被阻擋在市場之外,不能及時反映到市場價格中,這種壞消息積累到一定程度之后就會集中釋放,導致股票價格突然出現下跌即股價崩盤。公司層面的理論基礎是信息不對稱和代理理論(Jin and Myers,2006;Hutton,2009)。代理理論中認為,公司股東和管理層之間存在委托代理關系,因此二者之間存在一定的信息不對稱,管理層出于避稅、獲得股權激勵等目的的自利行為會隱藏負面信息,當負面信息積累到一定程度后集中爆發就會引發股價崩盤。

(三)股權結構與股價崩盤風險

股權結構作為公司治理結構的基石,對公司股價崩盤風險有著不容置疑的重要影響。目前關于股權結構與股價崩盤風險的研究主要是從股權質押、大股東、機構投資者持股等角度展開研究的。比如,卜華等(2020)指出控股股東的股權質押行為會增加公司股價崩盤風險,并且股價崩盤風險會隨著控股股東股權質押比例的提高而加大。但也有學者認為存在控股股東股權質押行為的企業,短期內股價異常波動風險較小抑制了股價崩盤風險,反而當股權質押解除后股價崩盤風險會提高(謝德仁等,2016)。已有文獻對大股東與股價崩盤風險影響的相關研究主要是從股東的行為偏好和治理意愿角度進行的。吳戰篪和李曉龍(2015)的研究表明公司內部人尤其是大股東的股票拋售行為會增加股價不確定性,導致股價的崩盤風險。王化成等(2015)的研究發現隨著大股東持股比例的增加,大股東治理公司的意愿和積極性會提高,進而有利于降低股價崩盤風險。關于機構投資者持股對股價崩盤風險的相關研究表明不同類型的機構投資者會產生不同的效果。穩定型的機構投資者更加追求長遠利益,因此更加注重公司長期穩定發展,會積極行使約束機制,減少公司股價的異常波動風險。但交易型機構投資者更加注重短期獲利,其頻繁交易會給股價帶來波動,增加崩盤風險(Hu et al.,2013)。可見,股權結構對股價崩盤風險影響的相關研究還是十分豐富的,但關于股權集中度與股價崩盤風險的直接研究還較少。

(四)文獻評述與本文的邊際貢獻

綜上所述,關于股權集中度以及股價崩盤風險的研究成果已經相當豐富。但是關于股權集中對公司價值的作用爭議頗多。另外,通過梳理文獻發現關于影響股價崩盤風險的研究雖然很廣泛,但是很少將其和公司股權結構結合起來研究。鑒于此,本文擬就探討股權集中度影響股價崩盤風險的問題及其作用機制。

本文的邊際貢獻主要有三點:首先是在研究角度上,從股權結構入手,將股權集中度和股價崩盤風險聯系起來,探討了股權集中度對公司股價崩盤風險的影響及其作用機制;二是在研究方法上,采用工具變量法來克服股權集中度與股價崩盤風險的內生性問題,并且基于對上市公司特征的考察,從公司短期償債能力和盈余管理程度的角度,實證檢驗了股權集中度對股價崩盤風險的異質性影響;三是通過分組樣本檢驗、全樣本檢驗以及門檻效應回歸探究了股權集中度與股價崩盤風險之間的內在機制,進一步增強了實證結果的解釋力。

三、理論分析與研究假說

(一)股權集中度與股價崩盤風險

股權集中度的提高能夠更好地發揮大股東的積極作用和與中小股東的利益趨同效應,提高企業整體決策效率,促進股東對管理層行使更加有效的監督權利,提高公司績效,從而降低股價崩盤風險。

首先,在大股東和管理層之間存在著第一類代理問題,大股東會對管理層形成監督效應,從而抑制股價崩盤風險。Jin and Myers(2006)認為管理層的道德風險是造成股價崩盤的主要原因。而分散的股權結構會導致股東出現“搭便車”的行為,降低股東對管理層監督的積極性(Grossman and Hart,1980)。隨著大股東股權比例的增加,其利益和公司利益越來越密不可分,因此股權集中能夠激勵大股東進行公司治理,從而加強對管理層的監督作用(王蓉,2019),抑制管理層隱藏壞消息謀取私利的機會主義行為,有利于提升企業績效(錢敏和孫曼,2019),降低因隱藏消息被集中曝光所導致的股價崩盤風險(王化成等,2015)。蔣紅蕓和李茜茜(2017)的實證分析也證實了股權集中度能夠使股東更好地發揮監督效應,提高企業績效,從而抑制公司股價崩盤風險,并且這種抑制作用會隨著內部控制質量的提高而增強。譚松濤等(2019)的研究結果也表明個人大股東的持股比例增加能夠有效降低公司股價崩盤風險。因而,股權集中度能夠降低股價崩盤風險。

其次,在大股東和中小股東之間存在著第二類代理問題,大股東和中小股東存在著利益趨同效應,這有利于降低股價崩盤風險。一方面,小股東通常沒有足夠的能力和積極性進行公司治理,而大股東為了維護自身利益會積極參與監督,抑制管理層的道德風險行為,從而降低公司股價崩盤風險。Gorton 和 Schmid(1999)的研究也表明,股權分散容易造成中小股東“用腳投票”和“搭便車”行為,大股東持股可以有效解決這類問題,從而提高整體決策效率。另一方面,隨著股權集中度的提高,大股東和中小股東利益趨于一致,大股東的掏空意愿會下降(王化成等,2015),會使得大股東以更加積極負責的態度對公司進行經營管理,從而提高公司績效降低股價崩盤風險(卜華等,2020)。因此,股權集中能夠有效解決中小股東盲目行使決策權造成的效率低下問題,提高資源利用效率和減少非效率投資活動,有利于提高公司績效,降低股價崩盤風險。

綜上所述,提出本文的假設:

假設1:股權集中度會顯著降低股價崩盤風險。

假設2:股權集中度會提高公司績效,進而降低公司股價崩盤風險。

(二)短期償債能力、股權集中度與股價崩盤風險

企業的短期償債能力和財務風險、營運風險直接相關,能夠反映該公司的營運能力及資金鏈情況是否正常,因此在短期償債能力較強的企業中,股權集中度能更好地發揮對股價崩盤風險的抑制作用。

企業的短期償債能力能在一定程度上反映企業運營的資金融匯流通情況,對企業日常的經營活動十分重要。一方面,一般來說,企業的短期償債能力越強,越能說明企業經營狀況良好,其出現經營風險和債務風險的可能性就會相對較低。而且企業的短期償債能力較強也說明企業有能力及時籌集到所需要的資金(朱清貞和舒敏萍,2012),面臨的資金鏈斷裂壓力較小,就不容易產生股價崩盤風險。而當企業償債能力出現問題時,容易造成公司資金鏈斷裂出現財務風險,對公司股價產生不可避免的負面影響,從而增大了股價崩盤風險。另一方面,股權結構是公司治理結構的基礎(Bergmeyer et al.,1984),股權集中度必然會對公司償債能力產生影響和干預。股權結構較為集中時大股東由于持有公司大量的股份,其利益和公司利益聯系更加緊密,這使得大股東有更高的積極性去監督管理層的經營行為(蔣紅蕓和李茜茜,2017)。也就是說,股權集中的這種監督效應和激勵效應會對公司價值產生正面的影響(王蓉,2019),從而能夠保障企業的償債能力,降低財務風險和營運風險(黃曼行,2013),從而有利于抑制公司股價崩盤風險。

綜上所述,提出假設三:

假設3:在短期償債能力更強的上市公司中,股權集中度對股價崩盤風險的抑制作用更顯著。

(三)盈余管理程度、股權集中度與股價崩盤風險

上市公司的盈余管理會直接影響到財務報表信息透明度和公司的股價波動,因此在不同的盈余管理程度下,股權集中度對股價崩盤風險的影響會有所不同。

根據代理理論,盈余管理是管理者操縱財務報表及信息披露的一種機會主義行為,會降低公司財務報表質量,從而加劇股價崩盤風險。公司財務報表中的營業收入、利潤等指標下降或不如預期時會導致股價下跌,這顯然對享有股權激勵或持有股票的管理者是不利的(楊曉強,2021),在這種情況下管理者通常會進行盈余管理來維持股價。田利輝和王可第(2017)指出管理者可以通過盈余管理隱藏或推遲發布壞消息,只發布對自己有利的消息,從而穩定股價。這無疑會降低企業信息披露的質量,不利于抑制股價崩盤風險(Zhou et al.,2013;葉康濤等,2015;Kim and Zhang,2016)。已有的相關文獻表明,由于投資者很難辨別出公司所傳遞的信息真實度,在透明度較低的信息環境中,股價崩盤風險會隨著信息披露質量的下降而提高(Hotton et al.,2009;肖土盛等,2017)。而管理者出于自利動機和機會主義謀取自身利益最大化,操縱應計利潤隱藏壞消息的盈余管理行為(彭俞超等,2018),會進一步增加信息不透明度,使公司狀況惡化,加大公司股價崩盤風險(施先旺等,2014)。當股權集中度較低時,股權分散會增加股東對管理者的監督成本,管理層更有可能通過盈余管理謀取私利,盈余管理程度較高,不利于股價的穩定波動。當股權集中度較高時,出于擁有控制權的責任感和維護自身利益,大股東更有積極性對管理層行為進行監督,從而降低盈余管理水平,抑制公司股價崩盤風險(宿曉和盧慧,2020)。

綜上所述,提出假設四:

假設4:和盈余管理程度較高的企業相比,盈余管理程度較低的上市公司的股權集中度能夠顯著降低公司股價崩盤風險。

四、研究設計

(一)數據來源與樣本選擇

為研究股權集中度對公司股價崩盤風險的影響,本文選取2011-2020年A股上市公司的面板數據作為研究樣本,樣本來源于國泰安(CSMAR)數據庫。并做了如下處理:(1)剔除ST和ST*類的公司;(2)剔除金融類上市公司;(3)對主要變量進行1%和99%分位數水平上的縮尾處理,以此控制異常值對研究結果的影響。經過數據處理后,得到25834個有效樣本數。本文綜合使用excel2010和stata16.0對數據進行處理與實證分析。

(二)變量定義及說明

1.被解釋變量

本文的被解釋變量為股價崩盤風險,借鑒Kim et al.(2011),Mamun(2020)等的研究通過股票負收益偏態系數(NCSKEW)和股價波動率(DUVOL)來衡量。股票負收益偏態系數和股價波動率越大,代表股價崩盤風險越高。

首先,為了剔除市場的作用,建立定向回歸公式:

2.解釋變量

本文的解釋變量為股權集中度。以第一大股東持股比例作為股權集中度的衡量指標,其值越大說明該公司股權集中度越高。

3.控制變量

影響股價崩盤風險的因素有很多,為了有效地權衡股權集中度對股價崩盤風險的影響效果,參考已有相關文獻,本文選取下列控制變量,并控制了年份(year)固定效應。具體變量定義如表1所示。

表1 主要變量的選取及其釋義

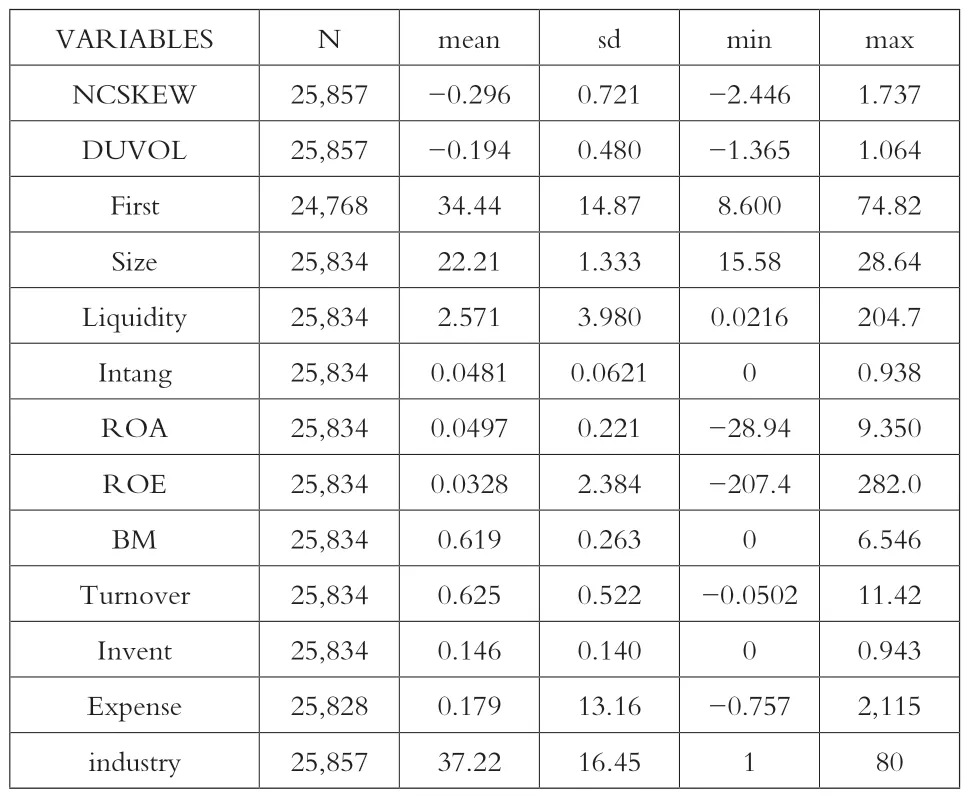

4.變量描述統計

對上述被解釋變量、解釋變量以及控制變量做描述性統計。表2是主要變量的描述性統計結果,可以發現負收益偏態系數(NCSKEW)的平均值為-0.296,標準差為0.721;股價波動率(DUVOL)的平均值為-0.194,標準差為0.480,說明我國A股上市公司的股價崩盤風險存在一定的差距。

表2 主要變量的描述性統計

(三)模型設定

為了研究股權集中度和股價崩盤風險之間的關系,本文設立如下模型:

(四)內生性問題與工具變量的選擇

股權集中度與股價崩盤風險可能存在內生性問題。為了克服內生性問題,本文使用股權制衡度作為工具變量,該指標用第二到第十大股東持股比例之和與第一大股東持股比例的比值來衡量,并采用2sls進行內生性檢驗。選取股權制衡度作為工具變量,是因為:一方面,股權制衡度的大小是和第一大股東的持股比例也就是股權集中度是直接相關的,隨著股權集中度的提高,股權制衡度會相應變低。因此,該工具變量和股權集中度具有相關性。另一方面,股權制衡度是由各個股東持股量以及公司內部結構關系決定的,公司股價崩盤風險不會對其產生直接影響,因此該工具變量具有外生性。可見,股權制衡度滿足工具變量的兩個基本特征,將其作為工具變量是合適的。

五、實證檢驗

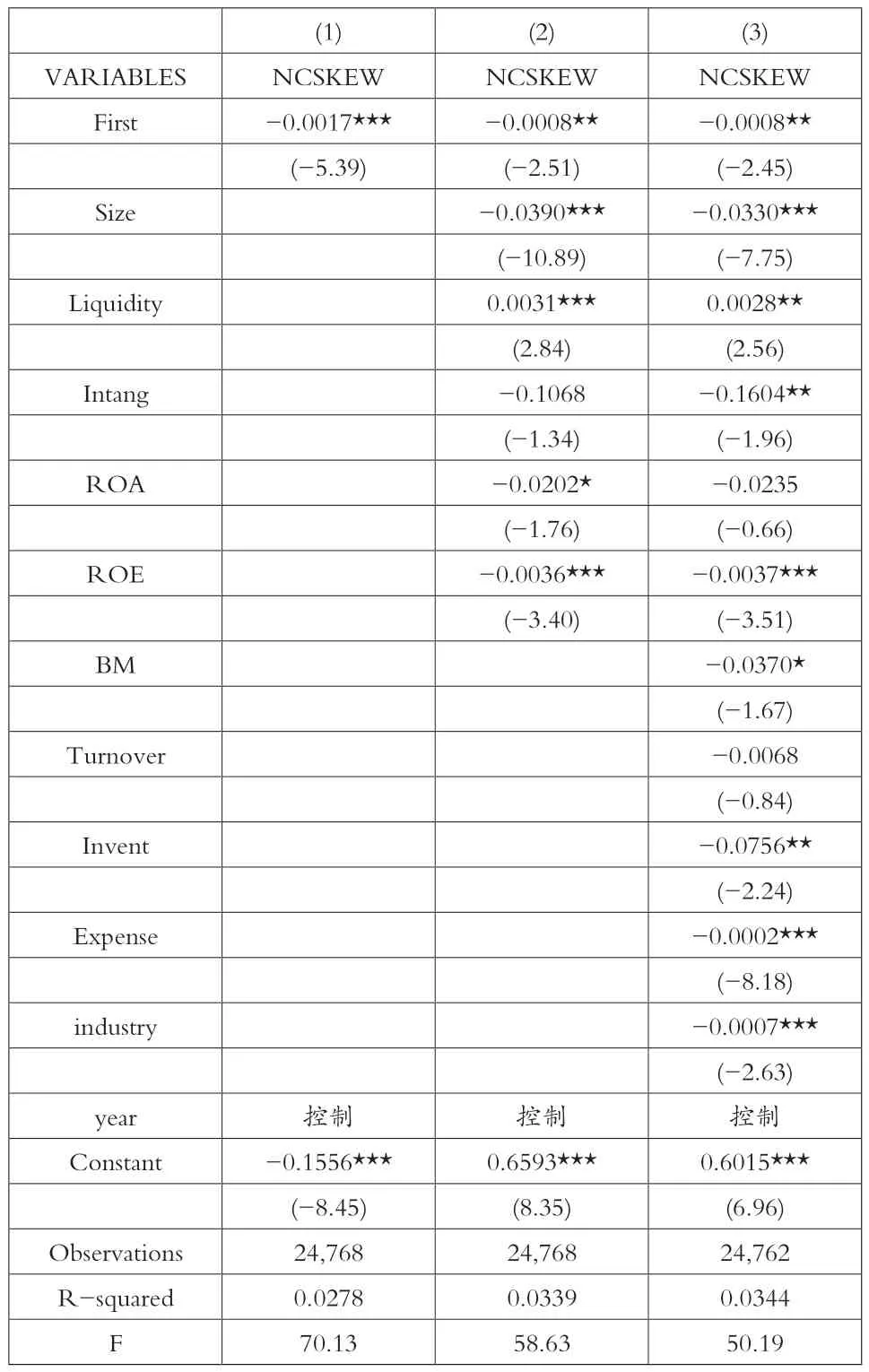

(一)基準回歸結果分析

為了驗證股權集中度與股價崩盤風險的關系,本文在控制年份的基礎上,采用逐步添加控制變量的混合回歸估計法實證檢驗了股權集中度與股價崩盤風險的關系。表3是股權集中度與股價崩盤風險的回歸結果。結果表明股權集中度可以顯著降低股價崩盤風險,并且在5%的統計水平上顯著。因此,假設1得以驗證。

表3 股權集中度與股價崩盤風險的回歸結果

(二)穩健性檢驗

1.內生性檢驗

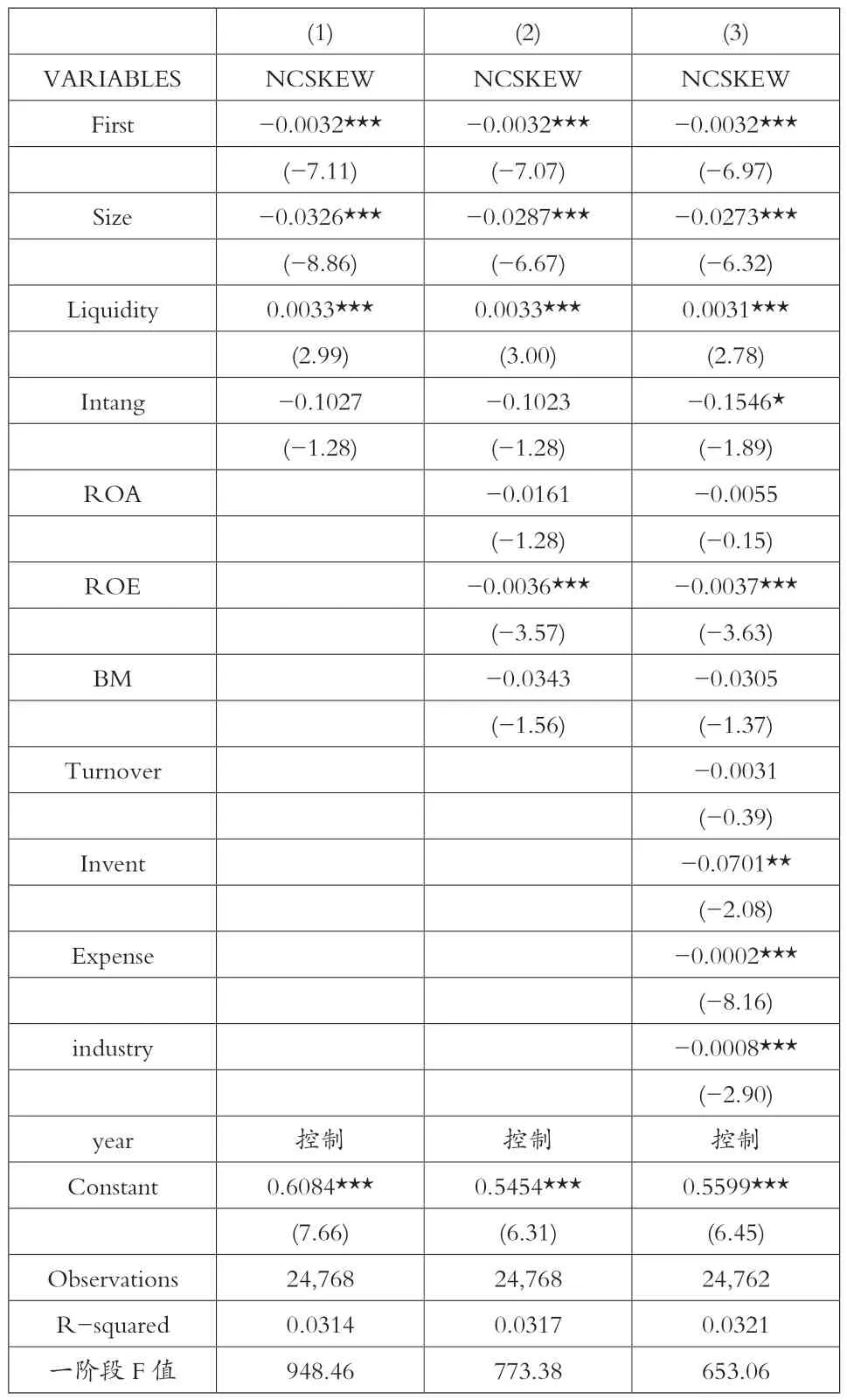

上述分析表明,股權集中度對股價崩盤風險具有顯著的抑制作用,但是并沒有考慮到可能存在的內生性問題。接下來,通過引入工具變量的2sls進行內生性檢驗。本文選取的工作變量為股權制衡度,經過識別不足檢驗和弱工具變量檢驗,F值都遠遠大于臨界值,說明不存在識別不足和弱工具變量問題。表4匯報了引入工具變量的回歸結果,結果表示,在考慮了內生性問題后股權集中度對股價崩盤風險的抑制作用仍然存在,并且在1%的顯著水平上顯著,這說明上述結論具有穩健性。

表4 引入工具變量的回歸結果

2.替換被解釋變量的穩健性檢驗

為了進一步增強股權集中度會降低股價崩盤風險這一結論的可靠性,本文通過更換被解釋變量的方法進行穩健性檢驗。之前的被解釋變量的衡量指標為股票負收益偏態系數,在這里使用股價波動率(DUVOL)作為被解釋變量,上文已經給出了模型定義。表5匯報了替換被解釋變量的穩健性檢驗結果,結果表明股權集中度會顯著降低公司股價崩盤風險這一結論依然成立,這表明實證結果具有一定的穩定性。

表5 替換被解釋變量的穩健性檢驗

(三)異質性檢驗

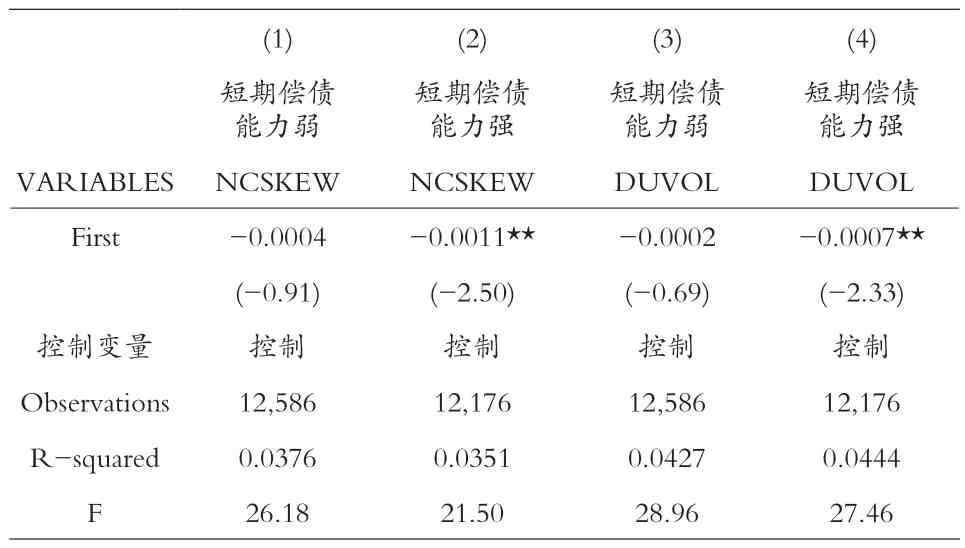

1.短期償債能力與股價崩盤風險

表6匯報了上市公司短期償債能力不同時,股權集中度對股價崩盤風險的不同影響結果。其中短期償債能力的劃分,以流動比率,也就是流動資產與流動負債的比值作為衡量依據,以樣本總體的中位數水平劃分為兩組,流動比率低于中位數水平的稱為短期償債能力弱,高于中位數水平則稱為短期償債能力強。第(1)列和第(3)列為短期償債能力弱的上市公司的回歸結果,第(2)列和第(4)列為短期償債能力強的上市公司的回歸結果。結果表明在短期償債能力強的企業中,股權集中度可以顯著降低股價崩盤風險。由此,假說三得以驗證。

表6 短期償債能力的異質性分析

2.盈余管理程度股價崩盤風險

表7匯報了上市公司盈余管理程度不同時,股權集中度對股價崩盤風險的不同影響結果。其中盈余管理程度的劃分,以學術界普遍認同Roychowdhury(2006)的真實盈余管理模型計算所得的真實盈余管理值作為衡量依據,指標的絕對值越大,代表真實盈余管理程度越高。以樣本總體的中位數水平劃分為兩組,真實盈余管理值低于中位數水平的稱為盈余管理程度低,高于中位數水平則稱為盈余管理程度高。第(1)列和第(3)列為盈余管理程度低的上市公司的回歸結果,第(2)列和第(4)列為盈余管理程度高的上市公司的回歸結果。結果表明在盈余管理程度低的企業中,股權集中度可以顯著降低股價崩盤風險。由此,假說四得以驗證。

表7 盈余管理程度的異質性分析

六、內在機制分析

(一)傳導機制檢驗

股權結構直接關系到公司的內部溝通效率、監督水平和執行效率等,會對公司績效產生重要的影響,尤其在股權集中的狀態下更是如此(張力派等,2020)。股權分散時容易出現公司發展目標不明確、股東責任心不強以及參與公司治理的積極性下降的問題,甚至會出現相互推諉責任和權利斗爭等現象(何斐然和周航,2021)。而公司股權集中時既能夠增強股東的責任心使其更積極地發揮對管理層的監督效應,又可以減輕由于股權分散造成的利益沖突。因此股權集中能夠提高公司績效降低公司股價崩盤風險,使公司朝著更好的方向發展(王書君,2020)。由此可見,股權集中度可以通過提高公司績效進而降低公司的股價崩盤風險。

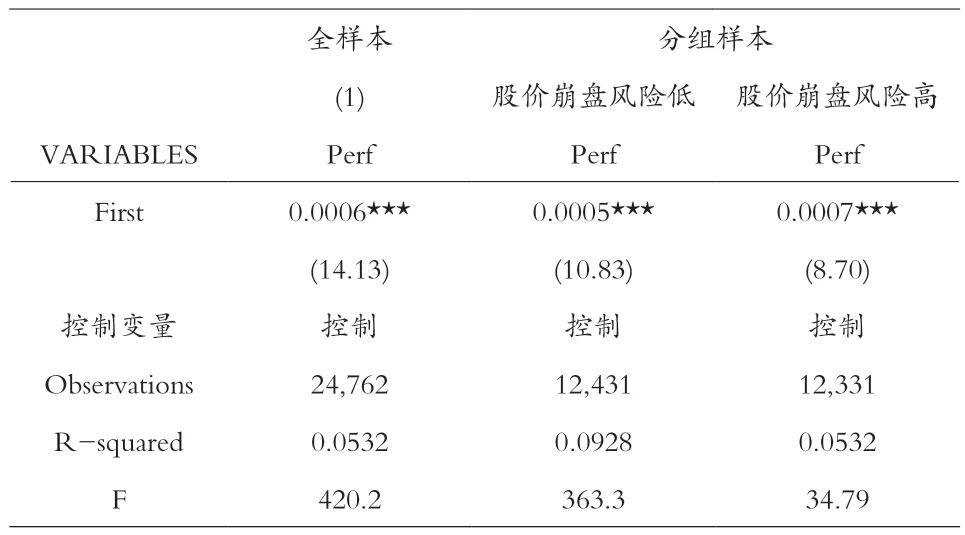

為了驗證上述推論是否正確,本文采用如下模型進行檢驗:

其中,被解釋變量為公司績效(Perf),用公司總資產收益率作為衡量指標,該指標可以反映公司盈利能力和經營情況。通過逐步添加控制變量的方法對全樣本進行回歸。全樣本情形下的回歸結果見表8。可以看出,股權集中度與公司績效顯著正相關,即公司股權集中度能夠顯著提升公司績效,與理論預測一致。

進一步地,將全樣本的公司股價崩盤風險(NCSKWE)按照高低分為兩組,然后檢驗上文的推斷。分組回歸的結果如表8所示。由回歸結果可以看出,無論股價崩盤風險高低狀況如何,股權集中度都會通過影響公司績效進而影響股價崩盤風險的機制保持一致,即股權集中度的提高會提高公司績效進而降低股價崩盤風險。

表8 股權集中度與公司績效問題

(二)門檻效應回歸檢驗

股權集中度對股價崩盤風險的影響可能是非線性的。進一步地,為了驗證股權集中度作為門檻變量在通過影響企業績效進而降低股價崩盤風險這一路徑中的門檻效應,通過門檻效應回歸模型進行檢驗。檢驗結果得出,股權集中度在高于門檻值的情況下,公司績效可以顯著降低股價崩盤風險。具體結果如表9所示,當股權集中度低于32.51%時,公司績效對股價崩盤風險的影響效果并不顯著,而當股權集中度高于32.51%時,公司績效的提高可以顯著降低公司股價崩盤的風險。可能的原因是,當股權集中度高于門檻值時,大股東持股比例更高,和企業利益聯系也更密切,因此有動力和積極性參與公司治理,從而可以有效增加公司績效,而隨著公司績效的提升,股價崩盤風險可以得到有效抑制。

表9 股權集中度的門檻效應回歸結果

七、結論與建議

對于上市公司而言,合理的股權結構對于防范控制股價崩盤風險對公司的健康長遠發展以及價值的提升具有重要意義。本文的主要研究結論有:首先,理論分析表明,股權集中度可以顯著降低股價崩盤風險。無論是從大股東對管理層的監督作用來說,還是從限制小股東盲目決策的利益趨同效應角度來說,股權集中度都可以顯著降低股價崩盤風險。其次,在考慮了內生性之后,股權集中度仍然能夠顯著降低股價崩盤風險,這說明本文推斷是可靠的。并且進一步的異質性檢驗的實證結果表明,在企業短期償債能力較強和盈余管理程度較低的上市公司中,股權集中度更能夠抑制股價崩盤風險。最后,通過將公司績效作為內在機制分析變量,很好地解釋了股權集中度對股價崩盤風險的內在影響機制。同時使用門檻效應模型,驗證了股權集中度超過門檻值,企業的績效就越好,更能夠提高決策效率和減少內部矛盾,從而能夠使股價崩盤風險得到有效降低。

基于以上研究結論,本文提出以下幾點建議:(1)對企業來說,公司內部應該優化股權分配結構,提高股東勉勵盡職的積極性。股權分散不利于投資決策效率的提高,甚至會出現股東之間的利益斗爭,因此適度的股權集中度,有利于激發股東盡職的積極性,從而更好地發揮對管理層的監督作用,降低公司股價崩盤風險,更利于企業長遠發展。(2)對于監管機構來說,應該進一步嚴格準入退市制度,提高上市公司質量,從而督促擬上市公司信息披露質量和管理效率,加強對虛假信息的懲治力度,提高資本市場信息透明度,防范公司為上市融資的財務造假發生。(3)對于投資者來說,應該理性投資,提高購買上市公司股票的甄別能力,多關注企業決策層信息以及財務信息,減少盲目從眾投資行為,從而警惕股價崩盤風險,避免造成過大財產損失。