我國政策性和商業性融資擔保效率評價及影響因素研究

——基于江蘇擔保樣本的實證分析

2022-11-28 05:59:14文學舟許高銘張盛達

金融發展研究 2022年10期

文學舟 許高銘 張盛達

(1.江南大學商學院,江蘇 無錫 214122;2.江蘇大學管理學院,江蘇 鎮江 212013)

一、引言

民營中小企業一直存在融資難、融資貴問題,核心原因是內在微觀因素與外在宏觀環境所導致的信用不足(張樂柱和孫紅,2015)[1]。為此,我國設立了融資擔保公司為中小企業增信,以幫助其獲取信貸融資。2020 年3 月,財政部發布了《關于充分發揮政府性融資擔保作用為小微企業和“三農”主體融資增信的通知》(財金〔2020〕19號),強調融資擔保、再擔保機構要積極為小微企業和“三農”主體融資增信,努力擴大業務規模,提升服務效率。然而,當前我國融資擔保效率較低,融資擔保實際放大倍數僅為2~3倍,并且融資擔保覆蓋面有待提高。依據市場定位和資金來源的不同,我國融資擔保公司可分為政策性和商業性兩種模式①。系統評價我國不同模式的融資擔保公司為中小企業增信的效率,并深入探討其主要影響因素,是全面提升我國融資擔保效率的關鍵。本文采用DEA-Tobit 模型,在客觀評價民營中小企業融資擔保效率的基礎上,將效率值作為因變量,系統分析不同模式下各因素對融資擔保效率的影響方向與影響程度。

二、文獻綜述

(一)關于中小企業融資擔保效率宏觀影響因素的研究

在融資擔保法律制度方面,杜亞(2017)[2]認為擔保法律制度的不完善影響了文化創意產業融資擔保效率。政府對擔保的扶持政策以及融資擔保制度正向影響著中小企業融資擔保公司的運行效率(Boschi 等,2014;羅志華和黃亞光,2017)[3,4]。在政府的扶持與監管方面,Cowling 等(2017)[5]提出政府對信貸的干預是影響融資擔保效率的重要因素。封北麟(2020)[6]表明財政支持對政策性融資擔保的發展起了重要作用。在風險補償制度方面,融資擔保風險補償制度的完善程度也會對融資擔保效率產生影響(Saito和Tsuruta,2018)[7]。Dereeper 等(2020)[8]認為在危難時期風險補償對于擔保機構和企業的發展提供了較大的幫助。在信用體系方面,孫旭然等(2020)[9]指出,信貸信用結構與期限結構的改善提升了銀行風險承擔水平,進一步影響融資擔保行業的發展。沈坤榮和趙亮(2019)[10]指出信用體系建設影響著民營企業在融資時的資信水平。在經濟發展環境方面,薛菁等(2017)[11]研究表明地區經濟發展狀況是造成不同模式擔保機構融資擔保服務效率地區差異的主要因素。李艷(2021)[12]指出,在“互聯網+”背景下,互聯網技術應用于融資擔保業務,可以促進融資擔保行業發展。國內外學者應用了層次分析法、主成分分析法等多種方法探究了融資擔保效率的宏觀影響因素,但層次分析法存在主觀因素干擾,主成分分析應用于綜合評價時存在一定局限性等。

(二)關于中小企業融資擔保效率微觀影響因素的研究

從融資擔保公司層面,相關學者證明保費、抵押品、擔保資金規模等是影響融資擔保效率的重要因素(Cowling 和Siepel,2013;Ju 和Sohn,2015)[13,14]。擔保機構的風險管理也對擔保效率產生了影響(文學舟,2020;Aolin 等,2017)[15,16]。張玉明和趙瑞瑞(2019)[17]提出了共享金融下的擔保機制,表明中小企業融資擔保創新有助于防范信貸風險,并且可以降低擔保服務成本,有效滿足中小企業融資需求。從銀行層面,王淼(2017)[18]應用博弈分析證明,銀行與信用擔保機構共擔風險能夠確保信用擔保機構在信用擔保過程中取得合理收益。文學舟等(2019)[19]建立銀企信任模型,表明銀企合作增強了擔保機構為小微企業提供融資扶持的意愿。從民營中小企業層面,薛菁等(2017)[11]認為中小企業的資金需求程度是影響融資擔保服務效率的主要因素之一。國內外學者關于民營中小企業融資擔保效率的微觀影響因素的研究主要圍繞融資擔保公司、銀行、民營中小企業三個層面。雖然探討了融資擔保公司的運行效率,但對影響不同模式融資擔保效率的因素分析較少,對其影響程度的研究仍有待進一步深入。

(三)文獻述評

綜上所述,國內外相關學者對融資擔保效率的宏微觀影響因素展開了研究,為本文提供了堅實的理論基礎,但現有研究在以下幾方面有待深入:一是對融資擔保效率影響因素的研究多局限于融資擔保公司、銀行和企業層面,未從宏微觀角度進行全面考慮;二是研究方法局限于主成分分析、層次分析法等,難以在系統評價效率的基礎上探討其影響因素,在影響程度方面也有待進一步研究。因此,本文運用DEA-Tobit模型,在評價不同模式融資擔保效率的基礎上,深入探討各宏微觀因素的影響程度。

三、我國融資擔保效率評價及影響因素模型選擇與變量選取

(一)我國融資擔保效率評價及影響因素模型選擇

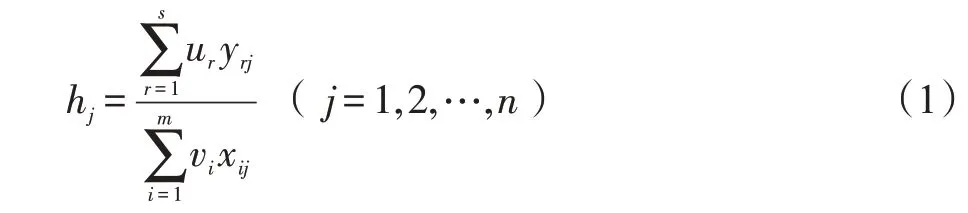

1.DEA 模型。數據包絡分析(Data Envelopment Analysis,DEA)是由美國著名運籌學家Charnes 等(1978)[20]提出的一種效率評價方法。假設有n個DMU(即n家融資擔保公司),每個DMU有m種投入(用向量X表示)和s種產出(用向量Y表示),ur和vi分別為該公司每種產出和投入的權重,其效率公式如下:

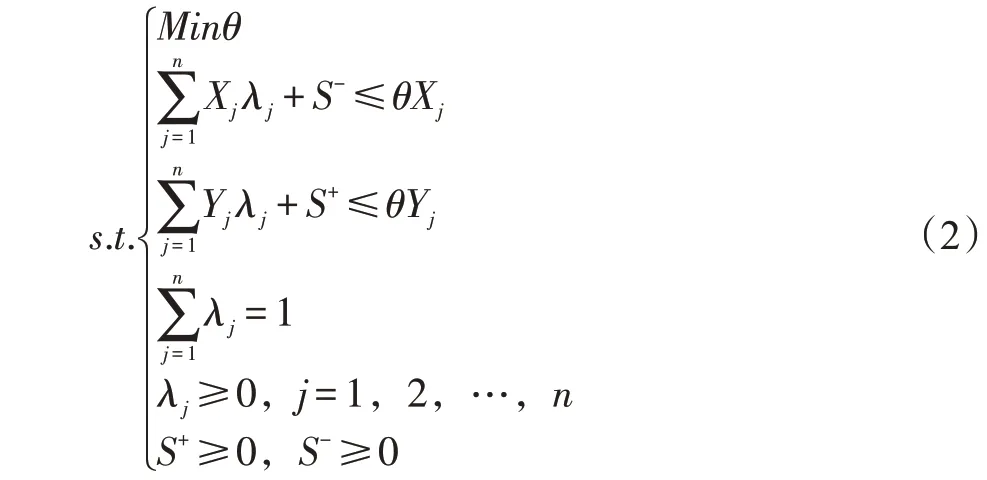

以所有DMU的效率指數為約束條件,并添加約束條件可以得到對偶形式的最優投入產出模型如下:

公式(2)中,S+和S-分別是引入的松弛變量和剩余變量,θ表示第j家融資擔保公司的效率值(0≤θ≤1),當θ=1,表示該融資擔保公司取得最大的投入產出比,因而是技術有效的;θ<1則表示存在技術效率損失。

因此,DEA模型可以從投入和產出角度較為客觀且科學地評價面向民營中小企業的不同模式融資擔保效率。

2.Tobit 模型。本文采用遵循最大似然法概念的Tobit 模型對融資擔保效率的影響因素進行回歸分析。其基本形式如下:

其中,yi為因變量,對應DEA模型計算得到的效率值;Xi為自變量,對應各個因素;εi為各因素的系數比例,且滿足εi~Normal(0,σ2)。

當yi=0時,其概率分布函數為:

因此,Tobit模型可以在系統評價融資擔保效率的基礎上,深入探討不同模式融資擔保公司擔保效率的影響因素。

綜上所述,DEA-Tobit 模型在分析融資擔保效率方面具備適用性,故本文選取其作為融資擔保效率評價及影響因素分析的研究方法。

(二)我國融資擔保效率評價及影響因素變量選取

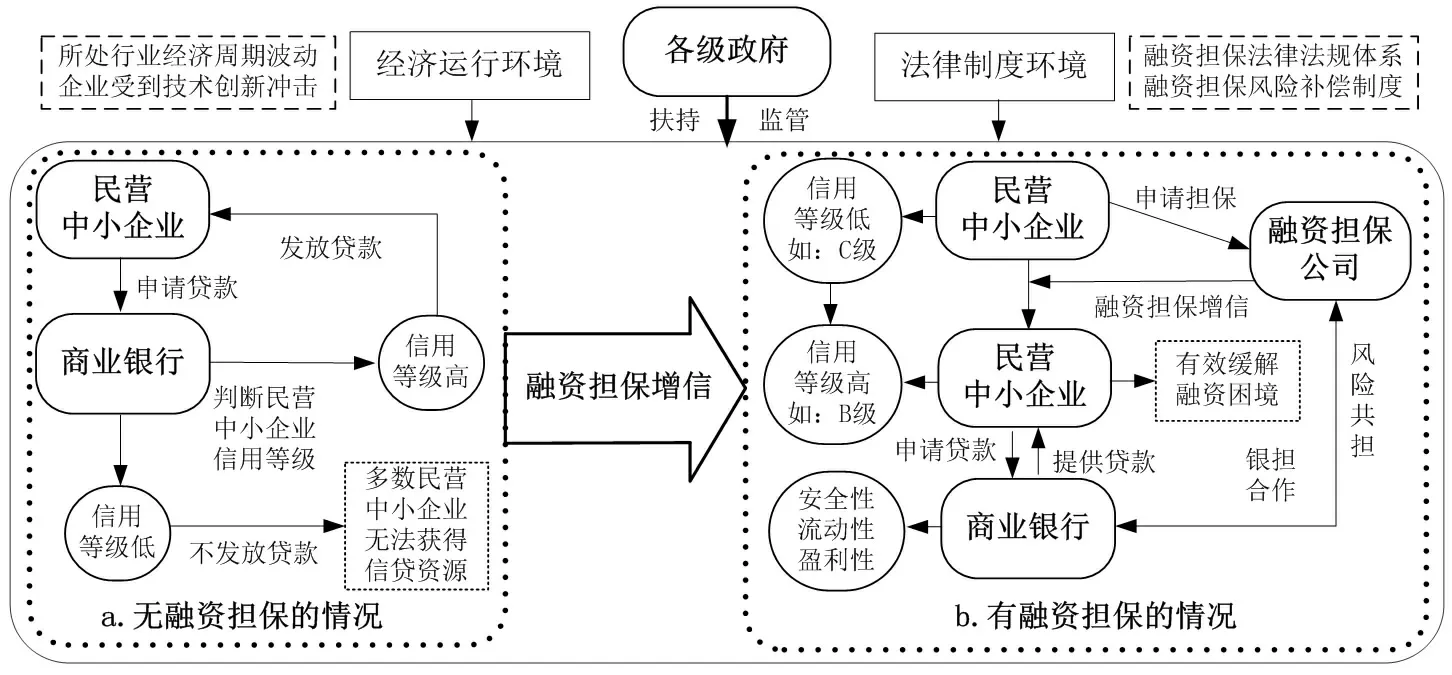

民營中小企業融資擔保運行涉及企業、銀行、政府等多方主體,各主體圍繞信貸資源及各自利益形成融資擔保圈。融資擔保圈中多方主體相互依存,其中融資擔保公司為企業提供擔保增信是融資擔保圈有效運轉的關鍵。民營中小企業融資擔保運行機制見圖1,是否獲得融資擔保扶持對民營中小企業的發展前景具有深刻影響。

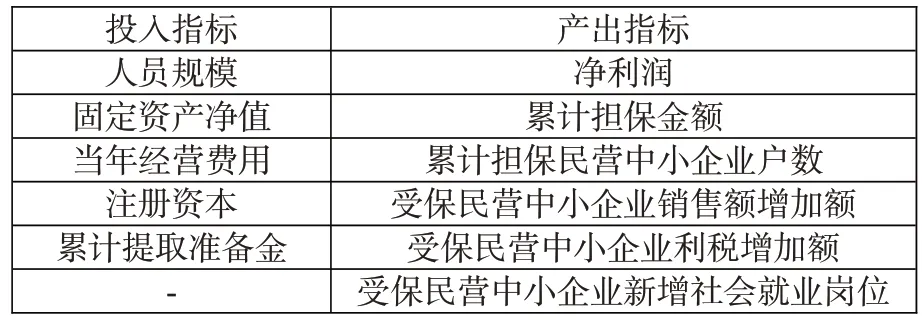

效率評價方面在征求江蘇省融資擔保行業部分專家學者意見的基礎上,本文結合相關理論及文獻,設計出我國融資擔保效率的投入產出指標,如表1 所示。其中,投入指標著重考慮融資擔保公司在為民營中小企業增信過程中的人力、物力、財力以及風險防控等方面的投入情況。產出指標中,凈利潤、累計擔保金額以及累計擔保企業戶數側重于反映融資擔保公司的經濟效益;受保企業銷售額增加、利稅增加、新增社會就業崗位則強調融資擔保公司為企業提供增信服務所帶來的社會效益。

表1:融資擔保效率評價的投入產出指標

在效率評價的基礎上,可將其效率值作為因變量,探究各影響因素對融資擔保效率的影響。在變量選擇方面,結合專家訪談結果和現有文獻研究,從宏微觀兩個角度選取變量。為提升量表的有效性,本研究對江蘇省內部分融資擔保公司展開了預調研,預調研有效問卷為73 份,經過信度和效度檢驗,在原量表的基礎上剔除了兩個題項,且剔除后各變量的信度均有了明顯提高。在最終量表的信度方面,各觀測變量的CITC 值均大于0.5,且各變量的Cronbach's α 值均大于0.8,表明量表信度較好;在量表的效度方面,運用主成分法從21 個觀測變量中提取出了5 個因子,特征值均大于1,各變量提取的所有因子共解釋了總體量表的77.564%,表明最終量表達到了相應統計要求。因此,最終選定21 個變量構建5 級李克特量表,具體影響因素變量如表2 所示。

圖1:民營中小企業融資擔保運行機制

表2:不同模式融資擔保效率及其影響因素量表

四、我國不同模式融資擔保公司效率評價及影響因素分析

(一)問卷設計與調查實施

為了解不同模式的融資擔保公司為民營中小企業增信的效率情況,本文設計了調查問卷。調查問卷由4 個部分構成,包括融資擔保公司基本信息、融資擔保公司擔保效率評價的投入產出指標情況、擔保效率影響因素調查以及提升融資擔保效率的策略建議。調查實施時間為2019 年5 月—6 月,實施范圍涵蓋江蘇全省13市的224家融資擔保公司,接受調研的融資擔保公司占全省擔保公司的絕大多數,可有效反映融資擔保效率情況②。調研回收問卷208 份,剔除數據缺失或異常的融資擔保公司后,實際有效問卷為190份,占比91.35%。依照資金主要來源和市場定位不同,可將190 家融資擔保公司劃分為政策性融資擔保公司(139 份,占比73%)和商業性融資擔保公司(51份,占比27%)。

(二)我國不同模式融資擔保效率評價

1.不同模式融資擔保公司為民營中小企業增信的效率評價。考慮到融資擔保公司的數據難以獲取,跨年度的樣本信息收集難度較大,因此,本研究選取BC2模型進行DEA分析,對不同模式融資擔保公司的增信效率進行靜態層面的研究。基于前文所選的投入產出指標,使用DEAP 2.1 軟件進行數據分析,評價190 家融資擔保公司為民營中小企業提供融資擔保增信的效率,結果見表3。

表3:不同模式融資擔保公司的DEA效率值

整體來看,當前我國融資擔保效率有待提升,關鍵原因在于規模效率較低。融資擔保技術效率平均值為0.716,效率損失高達28.40%,可見融資擔保公司為民營中小企業提供融資擔保的效率有待提升。純技術效率平均值為0.960,規模效率平均值為0.747,純技術效率比規模效率更接近效率前沿面,說明規模效率不高對融資擔保效率提升的制約比較突出。

2.江蘇省不同地區、不同模式的融資擔保公司為民營中小企業增信的效率。DEA 分析結果見表4。從江蘇省不同地區融資擔保公司的效率值來看,就蘇南地區而言,商業性融資擔保公司的技術效率平均值為0.705,政策性融資擔保公司的技術效率平均值相對較高,為0.772,主要得益于蘇南地區政府相關部門的大力扶持。蘇中和蘇北地區則不同,相比于政策性融資擔保公司,其商業性融資擔保公司的效率值較高,主要原因在于其商業性融資擔保公司的純技術效率較高,均在0.95以上,說明部分商業性融資擔保公司擴大投入規模以增加效益和控制風險的能力較強,較大程度地發揮了增信作用。

從政策性融資擔保公司來看,蘇南和蘇北地區的政策性融資擔保公司技術效率平均值分別為0.772 和0.755,而蘇中地區僅為0.641,可見蘇中地區政策性融資擔保公司的擔保效率相對較低,制約其效率提升的原因在于規模效率不高,未能實現最優規模經營。然而,在商業性融資擔保公司方面,蘇南和蘇北地區公司的技術效率平均值分別為0.705 和0.864,均低于蘇中地區。主要原因是蘇南和蘇北地區部分商業性融資擔保公司距離實現最優經營規模還有一定差距,致使其規模效率值較低。可見,規模效率不高是導致江蘇省融資擔保效率低下的根本原因。

(三)我國不同模式融資擔保效率的影響因素分析

基于前面的分析,本部分將進一步深入研究不同模式融資擔保效率的影響因素及影響程度。

1.模型構建。在DEA 效率評價的基礎上,考慮到因變量技術效率介于0 和1 之間,本文利用Tobit 回歸模型研究面向民營中小企業的不同模式融資擔保效率的影響因素。構建模型如下:

公式(7)中,i表示第i家融資擔保公司,εi表示殘差。GE表示融資擔保效率,即DEA分析所得的技術效率;MO表示經濟運行環境;LS表示法律制度環境;FG表示融資擔保公司擔保能力;PE表示民營中小企業信用及經營能力;CB表示商業銀行合作意愿。

表4:江蘇省不同地區、不同模式融資擔保公司的DEA效率值對比表

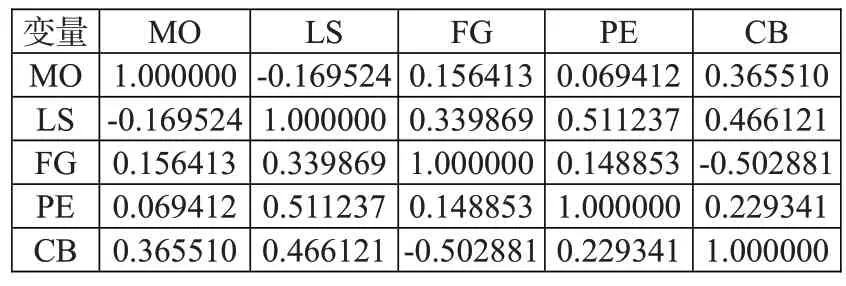

2.實證檢驗。在進行多元回歸前,對各個變量進行相關性檢驗,結果見表5。

表5:各自變量間的相關系數

由表5 可知,除了個別變量,其他變量間的相關系數都低于0.5,說明各自變量間相關性較低,適合進行多元回歸分析。主成分分析中,各變量提取的所有因子共解釋了總體量表的77.564%,且各變量所有測量題項的因子載荷均高于0.60,以主成分分析中各題項的因子結果為權重依據,對政策性和商業性融資擔保公司支持民營中小企業增信效率的影響因素進行多元回歸分析,回歸結果見表6和表7。

3.實證結果分析。

一年多前,有記者就中小學教材選文變化的事情電話采訪我。我說:“提升語文教學的質量不在于變幾篇課文,而在于提升教師的工作熱情,提升教師對教材的挖掘、使用能力。簡言之,教師才是教育教學改革的靈魂與核心。”同樣教《背影》,有人重知人論世,有人重詞句揣摩,有人重以讀促寫。立在三尺講臺上的那個人不一樣,呈現出的課堂就不一樣。同課異構,正是展現教師專業能力的好方式。

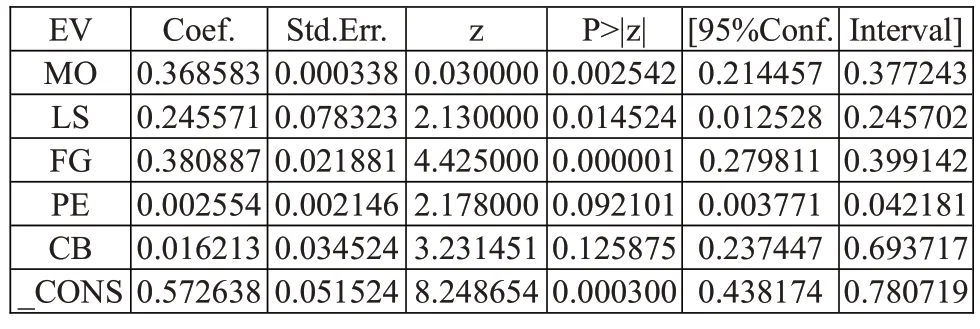

(1)宏觀因素對民營中小企業融資擔保效率影響的結果分析。經濟運行環境(MO)和法律制度環境(LS)對政策性和商業性融資擔保公司支持民營中小企業增信的效率均產生了顯著影響,且相比于法律制度環境,經濟運行環境對融資擔保效率的影響程度更大。結果表明,在宏觀環境層面,有效改善經濟運行環境是提升融資擔保效率的首要任務。此外,對比表6 和表7 中經濟運行環境的系數可以發現,相比于政策性融資擔保公司,經濟運行環境對商業性融資擔保公司為民營中小企業增信效率的影響程度更大。因此,商業性融資擔保公司對良好經濟運行環境的依賴性較大,更需要在經濟運行環境較好的地區發展。

法律制度環境對我國融資擔保效率產生了顯著的正向影響,主要體現在融資擔保法律法規可以有效規范融資擔保行業各主體的行為決策。并且,完善的信用體系、征信系統以及合理的融資擔保風險補償制度有利于提升融資擔保公司的盈利性與安全性。對比表6 和表7 中法律制度環境的系數可知,法律制度環境對政策性和商業性融資擔保公司的效率值影響差異不大。

(2)微觀因素對我國融資擔保效率影響的結果分析。融資擔保公司擔保能力(FG)對民營中小企業的融資擔保效率產生了顯著的正向影響,由表6 和表7 中融資擔保公司擔保能力的系數可知,其對政策性融資擔保公司的影響程度更大。相比于商業性融資擔保公司,政策性融資擔保公司更多追求社會效益,即需要為更多的中小企業提供增信,不斷加大融資擔保業務量。因此,融資擔保公司擔保能力對政策性融資擔保效率的影響程度更大。

民營中小企業信用及經營能力(PE)對政策性和商業性融資擔保公司擔保效率影響作用均不顯著,主要原因可能是民營中小企業的財務體系不完善、信用信息不透明,在信息不對稱條件下,融資擔保公司需要投入大量的人力、物力分析其經營情況,為發展前景較好、信用資質較好的企業提供融資擔保增信。但這一行為往往加大了融資擔保成本,并削弱了民營中小企業信用及經營能力對融資擔保效率的影響程度。此外,民營中小企業通過融資擔保扶持獲得貸款之后,若無反擔保抵押品,一旦盈利能力不佳或償債能力欠缺導致其違約概率提高,將增加融資擔保公司代償成本,從而降低融資擔保效率。

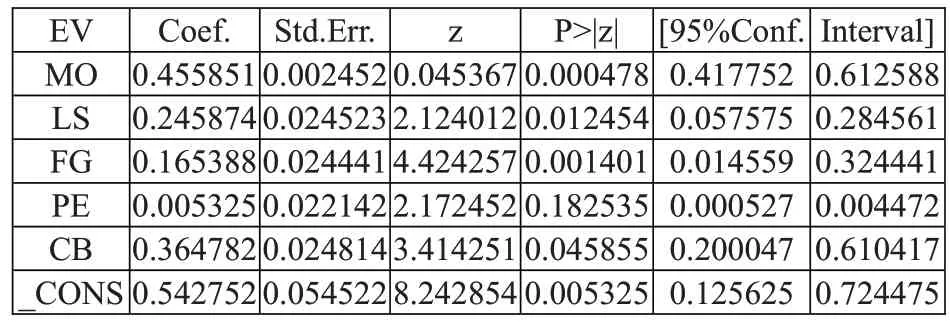

商業銀行合作意愿(CB)對商業性融資擔保公司為民營中小企業增信的效率產生了顯著的正向影響,但對政策性融資擔保公司的正向影響不顯著。針對不同規模、不同實力的融資擔保公司,商業銀行會在合作門檻、風險分擔比例、交易成本等方面采取差異化合作態度,進而影響融資擔保效率。根據信號傳遞與資信評價理論,由政府出資成立的政策性擔保公司往往更受到商業銀行的青睞,因此,弱化了商業銀行合作意愿對政策性融資擔保效率的影響程度。而商業性融資擔保公司在與商業銀行合作中處于弱勢地位,故商業銀行合作意愿對商業性融資擔保效率的影響更為顯著。

(3)影響不同模式融資擔保公司擔保增信效率的主要因素對比分析。對于政策性融資擔保公司的擔保效率,影響程度最大的為融資擔保公司擔保能力,次之為經濟運行環境,最后為法律制度環境。可見,不斷強化融資擔保公司擔保能力是提升政策性融資擔保效率的關鍵。

表6:政策性融資擔保公司擔保效率影響因素的Tobit回歸結果

表7:商業性融資擔保公司擔保效率影響因素的Tobit回歸結果

對于商業性融資擔保公司的擔保效率,經濟運行環境對其影響程度最大,其他影響因素依次為商業銀行合作意愿、法律制度環境、融資擔保公司擔保能力。商業性融資擔保公司以盈利為目的,不斷追求經濟效益以滿足自身發展需求,良好的經濟運行環境可以保障融資擔保業務順利開展,并有效提升商業性融資擔保公司的盈利性。因此,優化經濟運行環境更有利于商業性融資擔保公司的生存與發展。

五、結論與建議

(一)研究結論

通過以上分析,本文得出以下結論:(1)受規模效率較低的限制,我國融資擔保效率有待提升,且相較于政策性融資擔保公司,商業性融資擔保公司為民營中小企業提供增信的效率值較高;(2)經濟運行環境對商業性融資擔保公司為民營中小企業增信效率的影響程度較大,該類型擔保公司適合在經濟發達的地區生存與發展;(3)著重加強政策性融資擔保公司擔保能力是提升政策性融資擔保效率的關鍵;(4)不斷強化商業銀行與商業性融資擔保公司的合作意愿,可有效提升商業性融資擔保效率,但這一作用對政策性融資擔保效率并不顯著;(5)良好的法律制度環境為政策性與商業性融資擔保公司支持民營中小企業增信提供了有效保障。

(二)管理啟示

第一,優化融資擔保行業經濟運行環境。政府主管部門應充分利用財政引導和市場運作雙重機制,通過市場化手段將財政資源配置于高質量的融資擔保項目,有效提升融資擔保效率。商業性融資擔保公司應將自身發展和國家戰略導向相結合,不斷擴大融資擔保覆蓋面,有效助力企業融資。

第二,完善融資擔保法律制度環境。可借鑒日本信用保證協會、美國中小企業管理局等的信用擔保制度,通過政府預算補貼中小企業代償損失,并通過購買信用保險等措施分擔擔保風險。為規范融資擔保公司行為,2017 年8 月,國務院發布了《融資擔保公司監督管理條例》(國務院令第683 號),并分別于2018年4 月和2019 年10 月出臺了四項相應的配套制度以及補充規定。但是,融資擔保法律制度的法律位階不高,執行力和強制性仍有待提升,需要提高其立法層級。

第三,應兼顧風險管理與產品創新,逐漸放大融資擔保增信效應。融資擔保公司應當完善自身風險管理體系,不斷強化擔保風險管理能力。應積極創新擔保產品,建立高效主動的獲客模式以逐漸放大增信效應(許高銘,2021)[28]。充分發揮市場的資源配置功能,有效應對融資擔保圈中的道德風險,強化信息甄別能力,精準扶持優質的民營中小企業。

第四,切實推進銀行與擔保機構合作共贏。商業銀行應加強與融資擔保公司的合作,積極推進大數據、云計算和區塊鏈技術與融資擔保的融合發展,合作開發創新金融產品,形成共享金融業態。

第五,完善信用預警監督機制建設。應不斷完善民營企業信用預警監督機制,通過對提供虛假信息的企業進行經濟處罰、信用處分,為守信者提供優惠利率貸款等,鼓勵企業保持良好的信用記錄。民營中小企業應積極創新核心技術及產品,擴大經營規模,加強自身經營能力,從而提高盈利能力和償債能力。

注:

①以往研究將融資擔保公司劃分為政策性、商業性和互助性三種模式。由于當前互助性融資擔保公司數量較少,且為民間出資,故本文將互助性融資擔保公司并入商業性融資擔保公司進行研究。

②根據2018年5月15日江蘇省經濟和信息化委員會發布的《江蘇省融資擔保公司名錄》,江蘇省持有經營許可證的融資擔保公司共有278家(含40家分公司)。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國塑料(2016年3期)2016-06-15 20:30:00

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32