“雙碳”背景下環境規制對綠色全要素生產率的影響研究

2022-12-01 09:54:20李從欣孫雪佳

保定學院學報 2022年6期

李從欣,孫雪佳

(河北地質大學 經濟學院,河北 石家莊 050031)

在全球氣候持續變暖的環境下,實現零碳排放將控制氣溫持續上升[1]。2013年,中國人均碳排放量達到了7.2噸,中國面臨的碳排放壓力越來越大。作為負責任的大國,2021年,我國正式將碳達峰碳中和計劃列入國家生態文明建設總體布局,以提高國家在控制碳排放方面的自主貢獻力度,推動社會經濟效益持續增長。“雙碳”計劃旨在促進經濟高質量發展和經濟低碳綠色轉型,提高能源利用率。

發展綠色經濟不僅可以刺激經濟快速增長,同時還能通過改善環境問題實現碳達峰碳中和的預期目標。環境規制是政府治理環境問題的重要政策手段,也是企業參與環境保護的重要途徑,有助于減少污染物排放,實現產出優化。環境規制政策在實現經濟效益過程中發揮重要作用,經濟發展程度也會對環境規制手段的實施產生影響。“雙碳”背景下,基于污染減排的環境規制手段能否促進GTFP的增長?這是值得關注的。這對將來制定和實施環境規制政策具有重大意義。

環境規制、經濟發展對GTFP會產生什么樣的影響,影響程度和方向如何?成為本文研究的重點。在“雙碳”背景下,將環境規制、經濟發展和GTFP納入同一分析系統,有利于探索環境規制對GTFP的影響,為實現GTFP水平的提升提供數據支撐。

一、文獻綜述

(一)GTFP的測度

在新發展理念下,GTFP是衡量綠色發展水平的核心指標。對傳統全要素生產率(TFP)而言,學者們主要應用基于數據包絡分析(DEA)的Malmquis指數法進行測算,但這種方法缺少約束條件,為探究GTFP的水平,學者們將非期望產出納入函數,而當存在投入或產出的非零松弛時,測度結果準確性會降低。為解決這個問題,F?re等人提出基于松弛的非徑向非角度的方向性距離函數,規避角度偏差[2]。Oh等人以所有各期的總和為參考集,提出了GML生產率指數[3]。相比于傳統的M指數和ML指數,GML指數既可累乘又具有傳遞性,在考慮非期望產出的問題的同時,又避免線性規劃無解的情況。本文基于SBM-GML模型測度“雙碳”背景下環境規制對GTFP的影響機制。

(二)環境規制與GTFP

政府及企業強化環境規制手段會提高治污能力,凈化社會環境,潛移默化地影響人們的環保意識,對經濟的可持續發展以及綠色發展具有重要影響。通過閱讀相關文獻發現,環境規制對GTFP主要有三類影響。第一,環境規制促進GTFP水平的提高。當環境規制到達一定階段時,會促使企業提高對技術創新的投資力度,從而發揮創新補償效應,推動GTFP的發展[4-5]。第二,環境規制抑制GTFP水平的提升。在環境規制約束下,企業生產成本負擔加大,表現為“遵循成本效應”,減少對技術創新的投資,對GTFP的提升具有消極作用。第三,環境規制與GTFP之間是非線性關系,部分學者發現隨著環境規制強度增加,企業的綠色發展表現為先降低后提高或者先提高后降低的趨勢[6-9]。也有學者認為環境規制對GTFP存在倒“N”型效應[10]。對已有文獻進行梳理,我們發現若運用的研究模型和選擇的投入產出變量不同,GTFP的取值會有較大差異,因此,可能會出現環境規制與GTFP關系的實證分析結果不一致的情況。

現有研究在一定程度上為分析環境規制與GTFP之間的關系提供了相關理論和實證經驗,但仍有很多不足之處:大多數文獻是研究環境規制對GTFP的影響,鮮少從內在路徑切入來探討“雙碳”背景下環境規制對GTFP的作用機制。本文聚焦于我國30個省份(不含西藏自治區及港澳臺地區)“十二五”和“十三五”期間(2011—2020年)環境規制與GTFP及其分解項之間的關系,可能的邊際貢獻在于:1)將環境規制分別與EC、TC納入統一分析框架,探究了環境規制影響GTFP過程中的內在作用路徑,豐富了GTFP的研究內容。2)將碳排放量作為GTFP的非期望產出,探究“雙碳”背景下環境規制對GTFP的變動影響。3)將30個省份劃分為2個地區(沿海地區與內陸地區),對環境規制與GTFP的關系進行區域異質性分析。

二、研究方法和變量說明

(一)研究方法

1.基準回歸模型

為考察環境規制對GTFP的影響,構建本文的回歸模型如下:

為研究環境規制與GTFP的非線性關系,參考籍艷麗等[10]的做法,在模型中加入平方項及三次項,構建如下回歸模型:

其中,δi、θt、εit分別表示地區效應、時間效應和隨機誤差項。ln gtfpit為被解釋變量綠色全要素生產率指數;erit為環境規制的強度大小,為環境規制強度的平方項;Xit表示其他控制變量,包括政府干預(govit)、人力資本(ln humanit)、稟賦結構(ln klit)、經濟發展(ln regdpit)、科技投入(ln techit);β0、β1、β2、β3、β4表示待估參數。

又考慮到環境規制對GTFP的影響存在不同的內在路徑,為探究其具體影響,本文構建模型如下:

ln ecit表示綠色技術效率變動指數,ln tcit表示綠色技術進步變動指數,其他變量與上述一致。

2.門檻回歸模型

本文進一步構建門檻模型,來驗證環境規制對GTFP的影響是否存在門檻條件。門檻模型設定如下:

式中,1(·)為示性函數,括號內的式子是正數的時候,1(·)取 1;反之取 0;regdpit為門檻變量,即經濟發展水平;γ為門檻值;其余變量與前文一致。

(二)變量說明

1.被解釋變量

本文的被解釋變量是綠色全要素生產率(gtfp)。通過比較已有的GTFP測度方法,本文選擇SBMGML指數對該指標進行實際測度。參考安慶賢等[11]的做法,

其中,xt、yt、bt分別為被評價單元在t時期的投入、期望產出與非期望產出,為基于全局生產技術的t時期的投入產出的效率值。GML生產率指數可進一步分解為綠色技術效率指數(ec)和綠色技術進步指數(tc),GML=ec×tc。GML>1,表示 t到 t+1時期的 gtfp上升,反之下降;ec>1,表示技術效率的提升,ec<1,表示技術效率的倒退;tc>1,表示技術進步,tc<1,表示技術退步。

對于計算gtfp的投入,本文選擇能源投入、固定資本投入和人力資本投入。能源投入、固定資本投入、人力資本投入分別用各省份能源消耗總量(萬噸標煤)、全社會年末資本存量(億元)、全社會就業人數(萬人)進行表示。其中,在測算資本存量時,以2011年為基期并采用永續盤存法進行折算,由于不同省份的經濟折舊率存在差異,參考宗振利等[12]的研究結果,賦予不同省份不同的經濟折舊率。選擇期望產出與非期望產出作為計算gtfp的產出部分。其中,期望產出以各省份的實際GDP(億元)衡量,并以2011年為基期,用各年GDP指數進行折算;非期望產出用二氧化碳排放量(萬噸)表示[13]。本文對gtfp、ec和tc的測度數據進行對數處理。

2.解釋變量

本文的解釋變量是環境規制(er)。Li等采用命令控制型環境管制、經濟約束型環境管制和公眾參與型環境管制三個指標測量環境規制[14]。楊嵐等使用城市COD減排量與城市工業GDP比值測度環境規制[15]。本文借鑒葉琴等的做法,采用熵值法計算廢水、固體廢物、二氧化硫排放量的綜合指數,并用該指數表征環境規制強度[16]。計算步驟:將各省污染物的單位排放量進行線性標準化處理,,其中UEij為省份i的j污染物的單位產值污染物排放量;計算各省污染物排放量的權重,;計算各省環境規制強度,。

3.控制變量

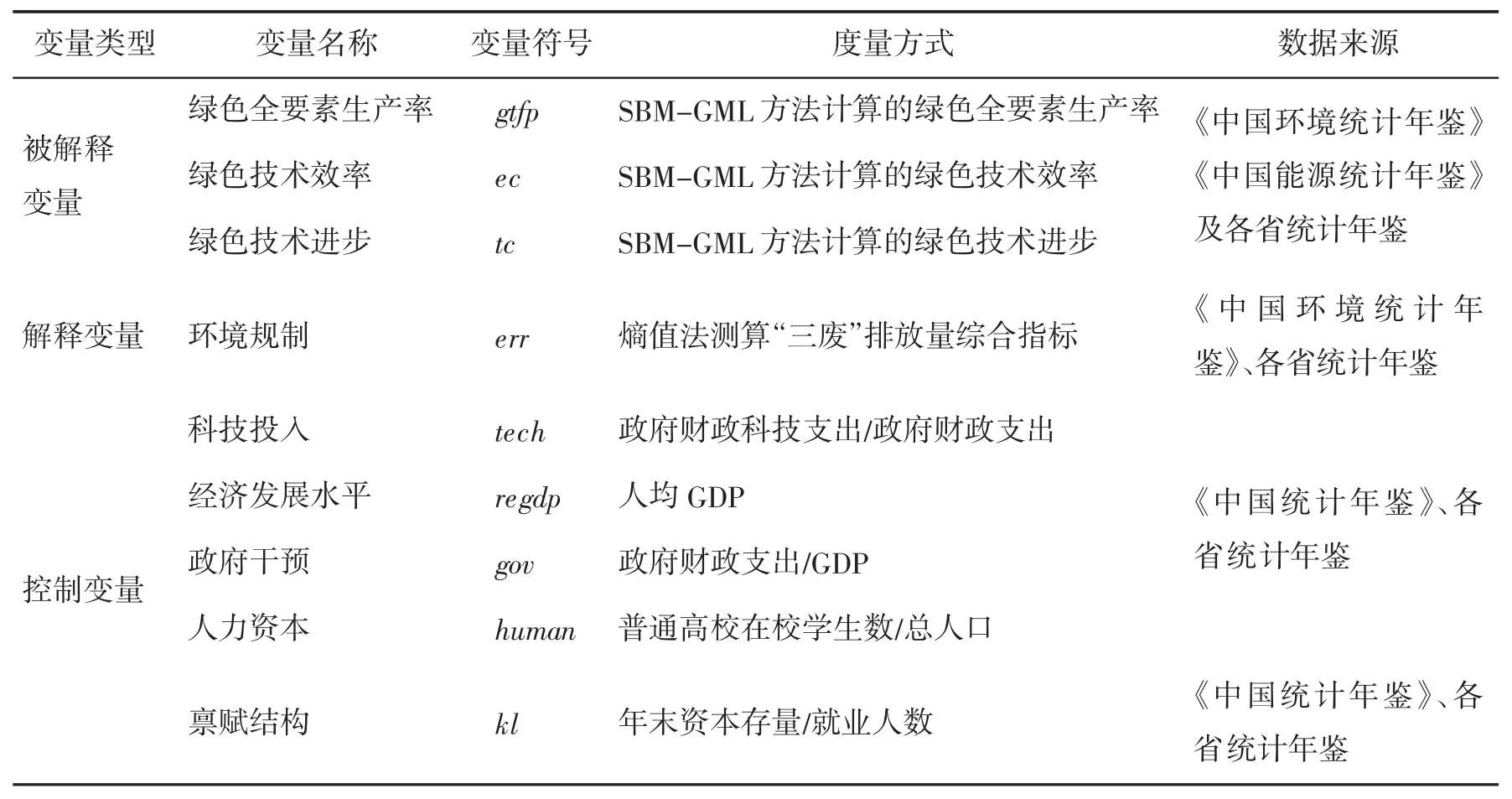

本文的控制變量包括稟賦結構、人力資本、科技投入、政府干預和經濟發展。稟賦結構(kl)用年末資本存量與就業人數比值表示。人力資本(human)借鑒陳浩等[17]的做法,采用普通高校在校學生數/總人口進行度量。現有研究主要用財政科學技術支出指標衡量財政科技投入(tech)。基于數據的可得性,本文借鑒沈肇章等[18]的做法,用政府財政科技支出/政府財政支出來度量各省政府科技投入能力。政府干預(gov)使用政府財政支出同GDP比值作為度量指標。經濟發展(regdp)用人均GDP度量。進入新發展階段,我國經濟由高速發展轉變為高質量發展,人均GDP更能反映一個地區的經濟發展質量水平。為減少異方差,對所有控制變量進行取對數處理。變量說明如表1所示。

表1 變量說明

(三)數據來源

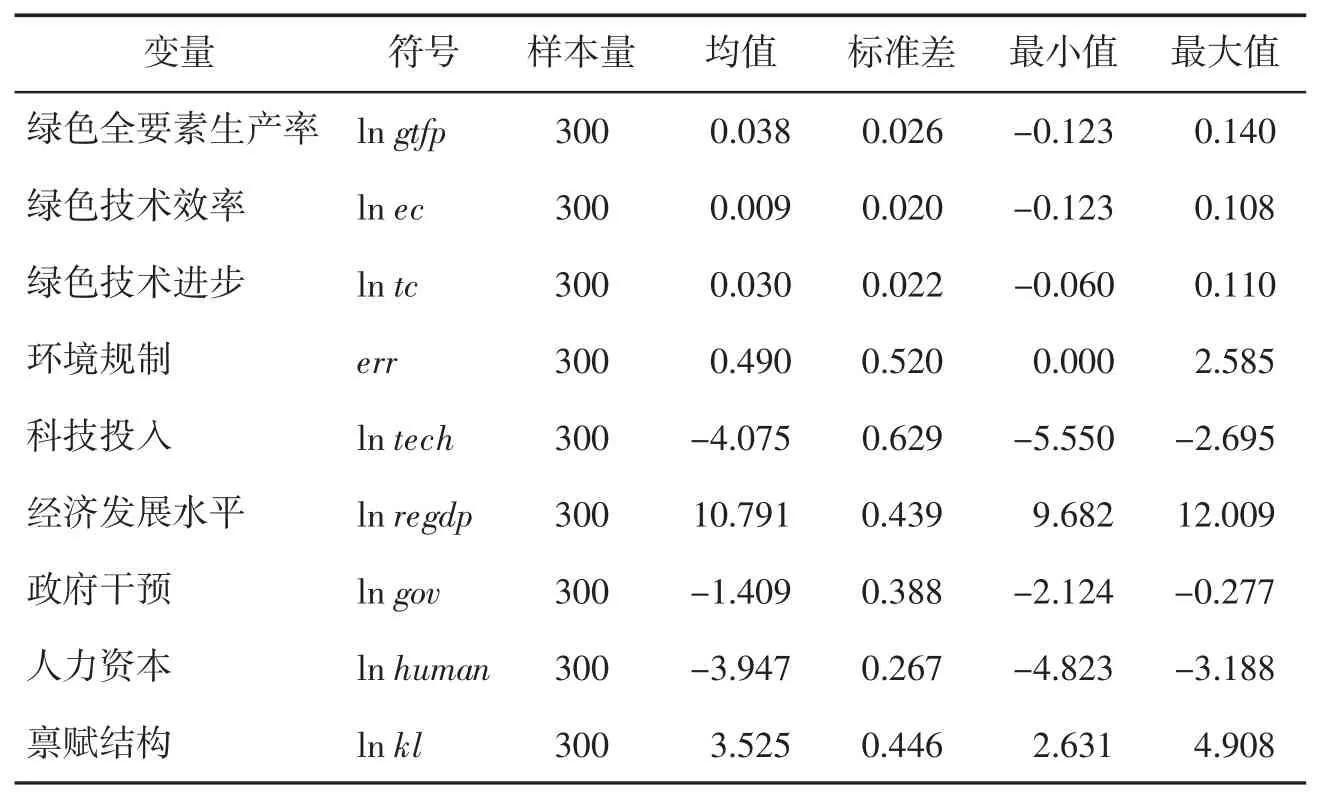

本文選取2011—2020年作為研究時段,并將30個省份作為研究對象,首先利用MaxDEA 8.0軟件測算了2011—2020年內30個省份的GTFP及其分解項EC和TC,再應用Stata 16.0軟件對數據進行實證研究。變量描述性統計見表2。

表2 變量描述性統計

三、實證分析

(一)基準回歸結果分析

在回歸分析前對各變量進行多重共線性檢驗及協整檢驗。由檢驗結果發現,變量間不存在嚴重的多重共線性,且序列平穩,不存在偽回歸問題。由Hausman檢驗結果顯著選擇固定效應模型。

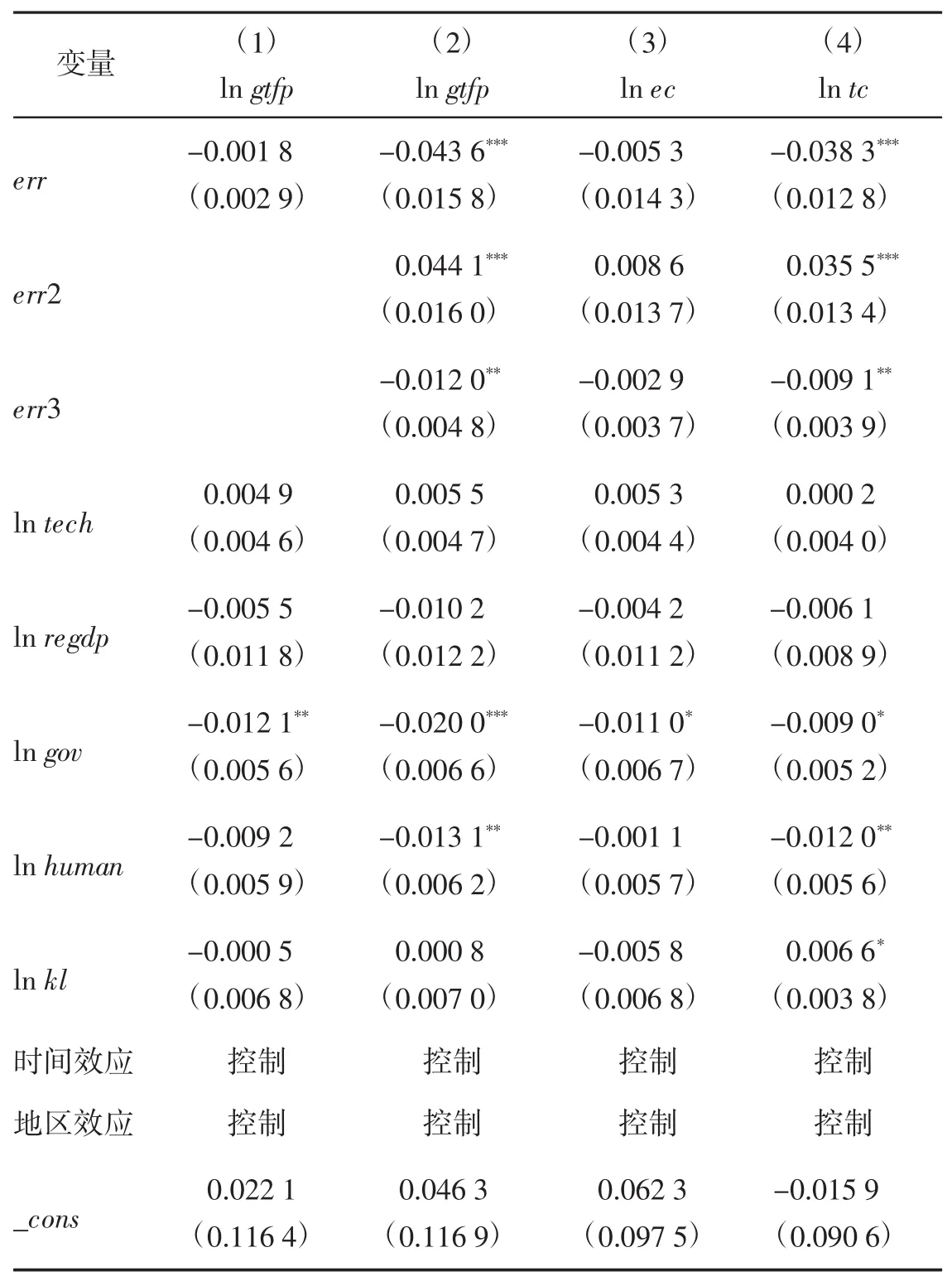

考慮到環境規制對GTFP的影響可能存在地區效應與時間效應,本文構建雙向固定面板模型進行分析。根據公式(1),得到回歸結果見表3。由表中模型(1)可看出,環境規制對GTFP具有不明顯的負向影響,且除政府干預變量外,其他控制變量對GTFP的影響均不顯著。由環境規制的經濟效應不確定理論[19],進一步對二者之間的非線性關系進行分析,根據公式(2),將環境規制的二次項及三次項加入模型,回歸結果如模型(2)所示。環境規制的一次項系數為負,二次項系數為正,且在1%的水平下顯著,三次項系數在5%的顯著性水平下顯著為負,說明環境規制對GTFP的影響呈現顯著的倒“N”型特征,即隨著環境規制強度的增加,GTFP的發展呈現“先降低后增加再降低”的趨勢。這是因為,在環境規制政策實施前期,政府及公眾對企業施加的環保壓力較小,企業實施環境規制的成本負擔過大,會減少清潔技術創新的投資,從而抑制GTFP的發展,即表現為“遵循成本效應”。在環境規制政策實施中期,政府對環境規制的支持力度加大,公眾對企業環保產品的期望提高,當跨過第一個拐點后,企業實施環境規制手段會促進企業進行技術創新,發揮“創新補償效應”,從而實現對GTFP的促進作用。但隨著環境規制強度的繼續加大,較高的生產成本不能彌補技術創新帶來的“補償效應”,企業減少創新投資,從而抑制GTFP的提高。根據公式(3)和公式(4),進一步對 GTFP的分解項EC及TC進行分析,回歸結果分別如模型(3)和模型(4)所示。首先,分析環境規制對EC影響。環境規制對EC的影響系數的方向與環境規制對GTFP的影響方向一致,但皆不顯著,說明環境規制手段的實施對EC沒有明顯影響。其次,分析環境規制對TC的影響。環境規制對TC的影響系數符號和顯著性與GTFP一致,表明環境規制與TC之間存在顯著的倒“N”型關系,環境規制對GTFP的倒“N”效應主要是由于TC的“先降低后增加再降低”的變動。

表3 樣本面板回歸結果

進一步考慮控制變量對GTFP及其分解項EC、TC的影響。科技投入與GTFP、EC、TC均存在不明顯的正向關系,經濟發展對GTFP、EC、TC均具有不明顯的負向影響,表明科技投入、經濟發展對GTFP及其分解項分別具有正向促進作用與負向抑制作用,但作用非常微弱。政府干預對GTFP的影響顯著為負,在內在作用路徑上,其對EC與TC也具有顯著的抑制作用,且對EC的抑制作用略高于TC。人力資本對GTFP的負向影響顯著,且主要體現為TC的惡化,對EC的負向作用不明顯。稟賦結構對GTFP的正向影響不顯著,對EC的負向影響也不顯著,但在一定程度上顯著促進了TC的發展。

(二)地區異質性分析

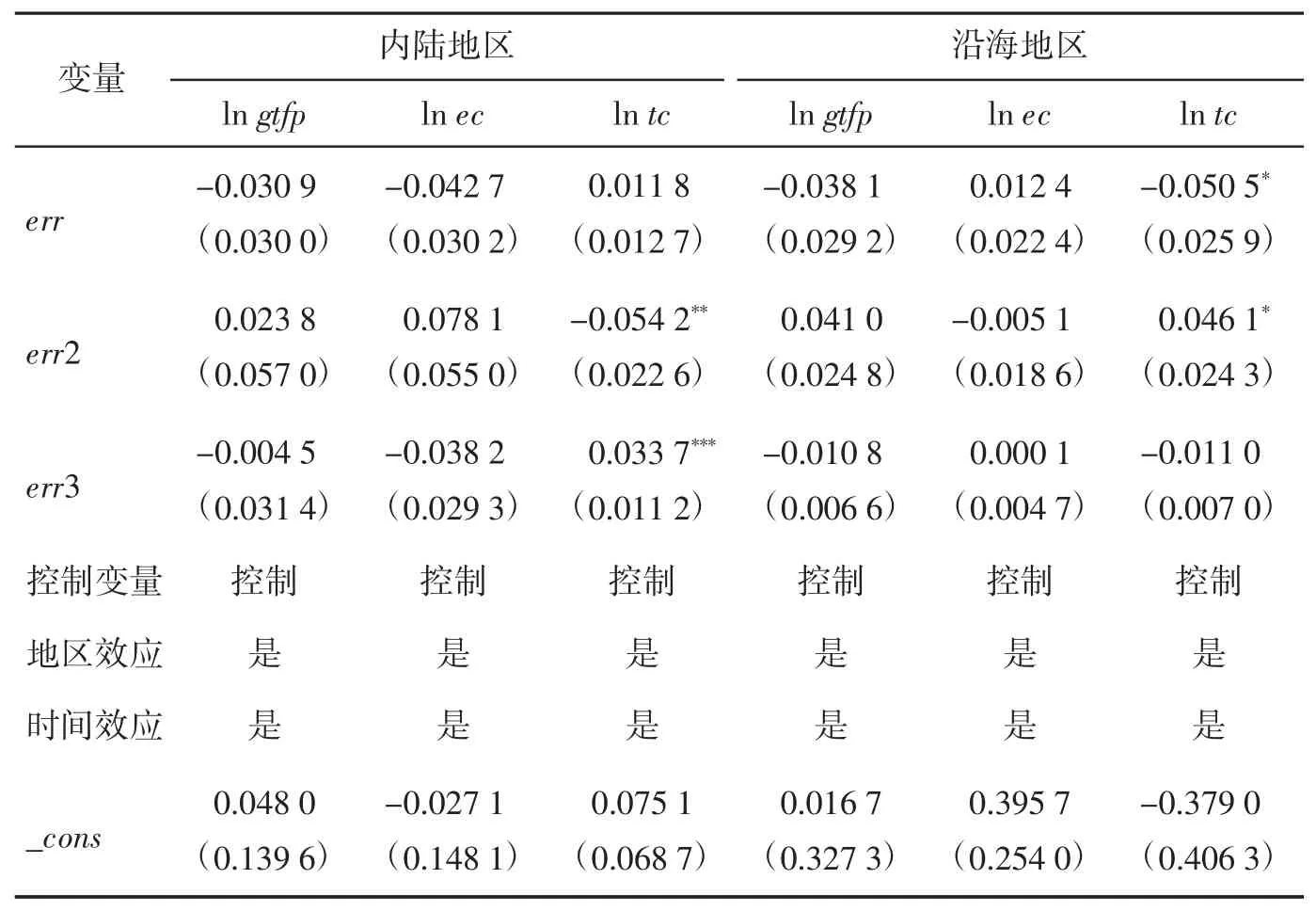

不同地區環境規制對GTFP的影響各有不同,各地區的環境規制強度及環境規制效度有很大區別。籍艷麗等[10]在實證分析環境規制與工業GTFP存在倒“N”型關系的過程中,將地區劃分為沿海地區與內陸地區,并進行區域異質性研究。本文參考這一做法,將本研究選取的30個省份劃分為內陸地區與沿海地區,根據公式(2)、(3)、(4)計算得到回歸結果,結果如表4所示。

表4 地區異質性分析結果

進一步對環境規制影響GTFP的地區異質性進行分析,結果發現兩個地區的回歸結果存在一定差異。就內陸地區而言,環境規制對GTFP與EC的影響均不顯著,對TC的影響則具有顯著的“N”型特征。這說明在內陸地區,雖然環境規制對GTFP的影響不明顯,但其強度的增加對TC的提升具有直接的影響,即隨著環境規制手段的強化,TC呈現出“先上升后下降再上升”的趨勢。內陸地區與全國的環境規制效應不一致,可能是由于內陸地區重工業較為密集,環境污染程度相對較高,政府響應國家號召,實現環境優化,會采取引入先進綠色技術的措施,并鼓勵企業進行技術創新,從而實現對TC的促進作用。在環境規制趨嚴的過程中,現有的技術水平不足以實現環境規制的要求,“遵循成本效應”逐漸大于“創新補償效應”,從而表現為對TC的抑制作用。而隨著環境規制強度的進一步加大,政府與公眾對綠色生態的要求逐漸提高,迫使企業進行技術創新,進而實現綠色技術進步。在環境規制逐漸加大的過程中,GTFP表現出對環境規制的弱敏感性,不隨環境規制的變動發生明顯變化。沿海地區樣本回歸結果顯示環境規制對GTFP、EC的影響皆不顯著,而對TC表現出明顯的“U”型特征,即隨著環境規制強度的增加,TC表現為“先降低后增加”的趨勢。與內陸地區類似,沿海地區GTFP、EC對環境規制均表現出較低的敏感性,而TC易受環境規制變動的影響。在TC的變化上,沿海地區與全國大致相同,這是因為對于沿海地區而言,在環境規制政策初期,企業負擔的生產成本隨著環境規制強度的提高會越來越大,而其從該政策中獲取的經濟效益較低。為獲得較高利潤,企業會減少對綠色清潔技術創新的投入力度,從而抑制TC的提升。在環境規制政策中期,企業前期投入的技術所產生的經濟效益開始顯現,企業為追求高收益,會加大對高技術產品的投資力度,從而促進TC的提升。

(三)門檻回歸分析

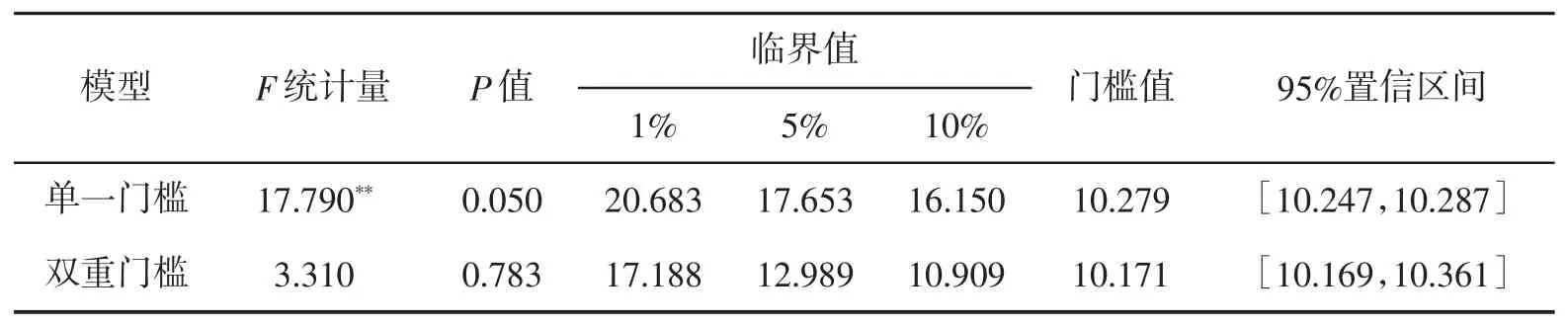

GTFP會受到經濟發展程度的影響,在不同經濟發展水平下,環境規制對GTFP的作用方向與程度也會存在差異。將經濟發展作為門檻變量來研究環境規制與GTFP之間的關系。根據公式(5)對變量進行分析,首先確定門檻個數,結果見表5,只有一個門檻時,F統計量顯著,而在雙重門檻中,F統計量不顯著。因此,在環境規制影響GTFP的過程中,存在以經濟發展為門檻變量的單一門檻效應。

表5 門檻效應檢驗結果

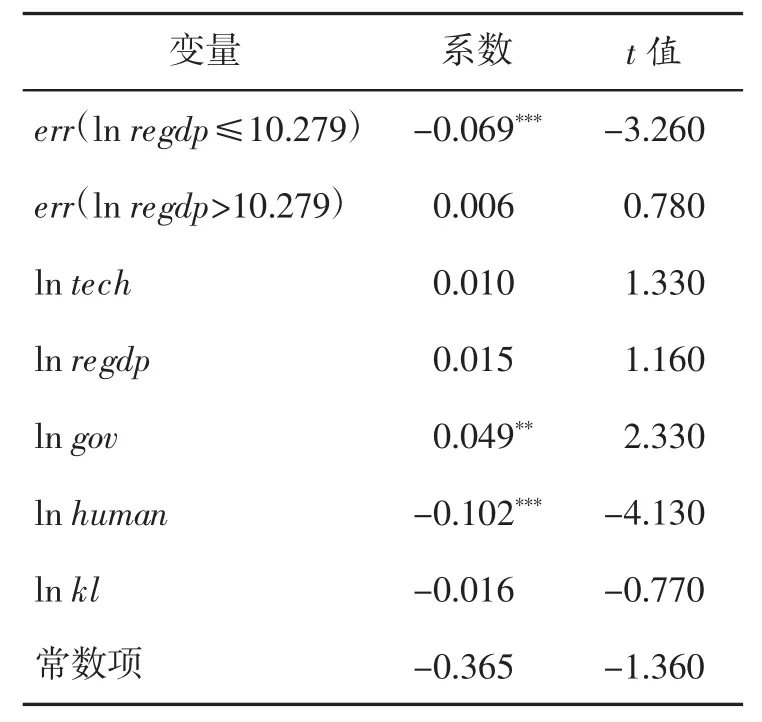

由表6得,隨著經濟發展水平提高并跨過門檻值10.279時,環境規制對GTFP的影響會發生根本改變。在實現GTFP的高效提升過程中,要根據經濟發展階段的差異,制定相應的環境規制政策。當經濟發展水平小于10.279時,環境規制對GTFP的影響為負,可以解釋為在經濟發展程度較低時,企業為追求經濟效益的提升,對綠色技術創新與環境保護的重視不足,不利于GTFP的發展。當經濟發展水平大于10.279時,隨著經濟發展水平的提升,環境規制對GTFP表現為不明顯的正向影響,這表明隨著經濟的發展,環境規制對GTFP的影響趨向積極。

表6 門檻模型回歸結果

(四)內生性與穩健性檢驗

1.內生性檢驗

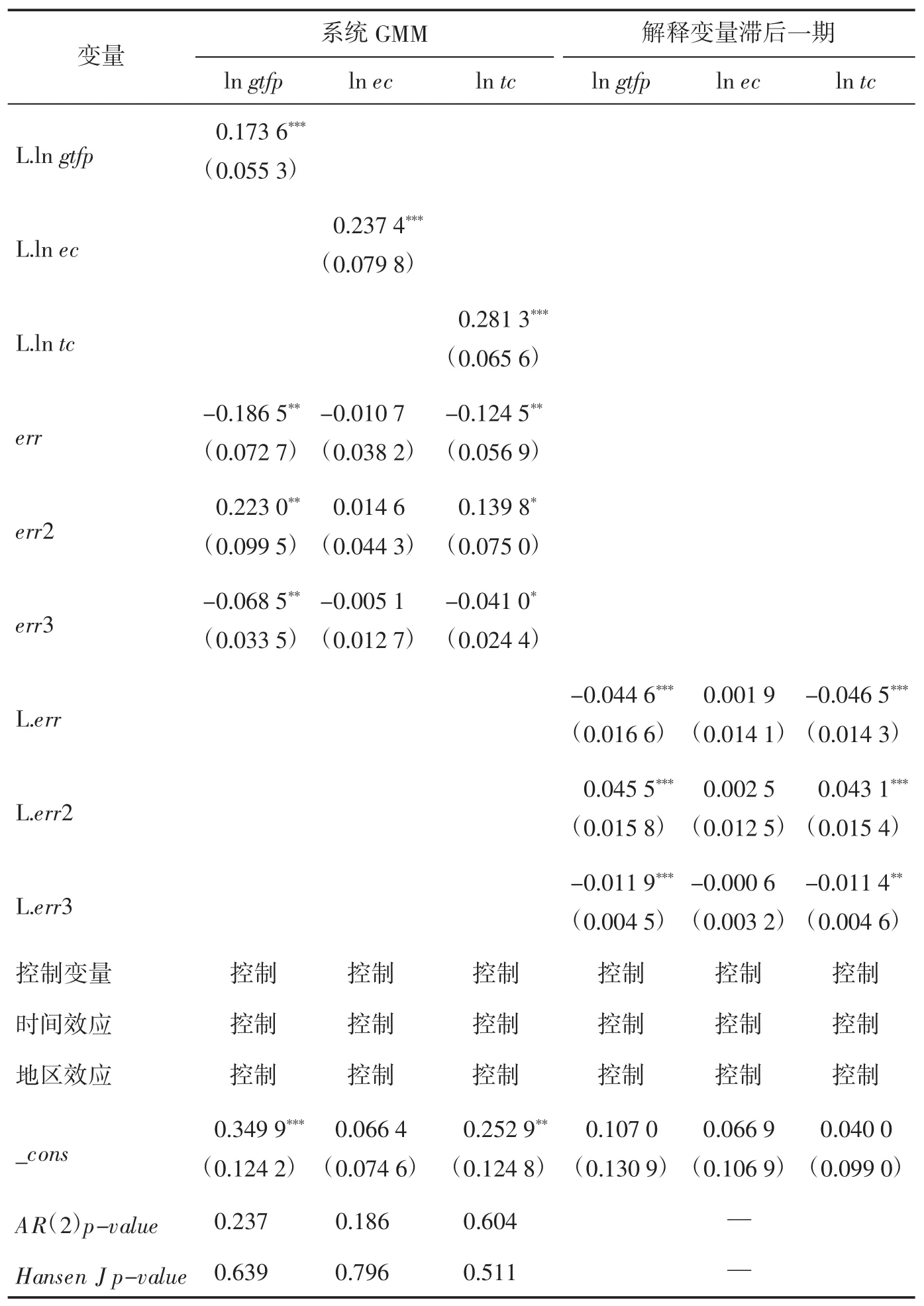

為避免雙向固定面板回歸模型中出現內生性問題,參考鄭威等[20]的做法,對模型進行內生性檢驗,結果如表7所示。一是為防止遺漏變量導致的內生性,將被解釋變量gtfp的滯后一期作為核心解釋變量加入模型,進行系統GMM回歸。在3個模型中,滯后一期的被解釋變量均對當期的被解釋變量有顯著的正向影響,即滯后一期的gtfp的提升可以促進本期gtfp發展進步,ec與tc具有相同的推動作用。二是為防止變量逆向因果關系引發的內生性,將核心解釋變量滯后一期納入模型,進行雙向固定面板回歸。環境規制的一次項、二次項與三次項系數的方向與顯著性均未發生實質變化,故模型不存在內生性問題,不需要工具變量進行回歸。

表7 內生性檢驗結果

2.穩健性檢驗

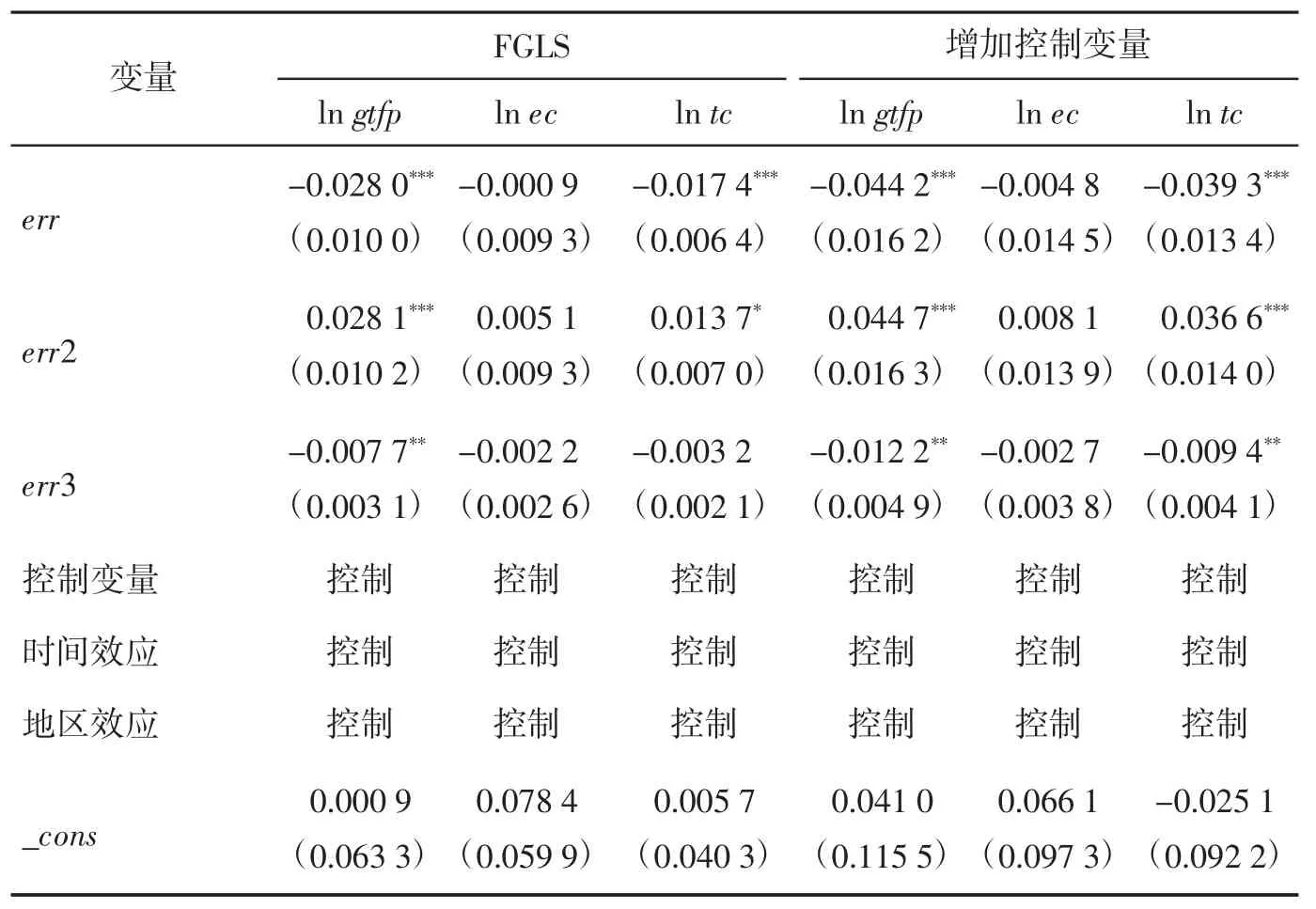

為保證估計結果的穩健性與可靠性,參考已往研究,本文進行穩健性檢驗,結果如表8所示。一是更換研究方法,使用FGLS方法對變量進行回歸;二是加入控制變量,將城鎮化水平加入回歸模型,并用城鎮人口/總人口衡量該指標。以上2種穩健性檢驗中,核心解釋變量的系數估計與顯著性均未發生實質性變化,故認為雙向固定面板回歸模型是穩健的。

表8 穩健性檢驗結果

四、研究結論與對策建議

(一)研究結論

“雙碳”背景下環境規制會對GTFP產生什么樣的影響?具體影響效應如何?門檻機制是否存在?基于此,本文將 2011—2020年作為研究時段,選取我國30個省(市、自治區)作為研究對象,通過運用雙向固定面板模型,探討了環境規制影響GTFP的理論機理,結合經濟發展水平的門檻效應分析了環境規制對GTFP的具體作用路徑。

1)從總體情況來看,“十二五”和“十三五”期間,環境規制與GTFP及TC之間存在顯著的倒“N”型關系,與EC的關系不明顯。在環境規制程度較低時,企業生產新型清潔產品的成本過大,會減少對技術創新的投資力度,仍以高收益高污染產業為主,導致其對GTFP產生抑制作用。隨著環境規制強度的加大,環境監管制度逐漸完善,政府及公民會加大對環境規制的支持力度,當跨過拐點后,為實現較高的經濟效益,企業會主動進行技術創新,加大對綠色技術產品的資本投入,從而實現對GTFP的促進作用。在環境規制強度較高時,環境監管達到嚴格標準,此時的產業結構轉型仍處于初級階段,經濟快速發展的需求高于環境保護,且技術創新水平不再滿足環境規制的要求,“遵循成本效應”大于“創新補償效應”,企業減少創新投資,從而抑制GTFP的提升。

2)分地區看,內陸地區環境規制對GTFP及EC的效應不明顯,但是環境規制對TC具有顯著的“N”型特征。內陸地區的污染密集型產業較多,對環境的破壞較大,因此政府更加重視對環境的保護,加大了技術投資引進,環境規制對TC的影響首先表現為促進作用。沿海地區環境規制對GTFP及EC的效應同樣不明顯,但是環境規制對TC則具有顯著的“U”型特征。這是因為沿海地區經濟發展水平較高,經濟發展對高新技術產業的依賴程度越來越大,污染密集型產業減少,實施環境規制的“創新補償效應”不足以彌補“成本效應”,環境規制對TC的影響首先表現為抑制作用。

3)環境規制對GTFP的影響具有門檻效應。在經濟發展水平較低時,環境規制對GTFP具有顯著的抑制作用;反之,環境規制對GTFP具有不明顯的促進作用。經濟發展水平低的地區,人們對發展經濟及提高自身生活水平的渴求高于保護環境,綠色經濟的短期效益不明顯。經濟發展水平高的地區,人們的環保意愿較強,在已實現經濟充分發展的基礎上更愿意追求生活環境的優化,當地更容易發展綠色經濟。因此,在環境規制對GTFP發揮作用的過程中,存在經濟發展水平的門檻效應機制。

(二)對策建議

根據實證結論,本文提出以下建議:

1)政府應當重視環境規制在促進GTFP提升過程中面臨的困境,在環境規制政策初期,加大對環境規制的監管力度,向企業給予適當的政策補貼,促使企業加大環境規制實施力度,盡早進行綠色技術創新,實現對GTFP的促進作用,推動經濟高質量發展。同時,環境規制的實施力度應符合當前的發展需求,避免實施力度過大而對GTFP的提升產生消極影響。

2)政府要做到因地制宜,注重沿海地區與內陸地區的環境規制經濟效應的差異性,根據各地區獨特的經濟環境、文化背景等實施相應的環境規制政策,讓各地區在保護環境的同時,實現本地區經濟的高質量發展。沿海地區經濟文化發展程度相對較高,環境規制要適度,使環境政策滿足人文經濟發展需求,從而大力促進綠色經濟的發展。內陸地區要加大對規制手段嚴格化的追求力度,盡管在一段時期內環境規制的強化會對綠色經濟帶來消極影響,但政府部門要從長遠出發,讓環境規制政策最大程度地推動綠色發展。

3)政府要采取多元化措施來實現環境規制對GTFP的影響。政府要考慮到政府干預、經濟發展、科技投入、稟賦結構、人力資本等對GTFP的影響,采取多元化規制手段,從不同角度確保環境規制政策的順利實施,最大化地實現GTFP的增長,推動綠色經濟高質量發展。比如加大科技投入力度,提高技術投入的經濟效益產出,推動綠色技術產品的發展;努力提高經濟發展水平,破除門檻效應,同時轉變經濟增長速度對綠色發展的影響,實現“綠色”與“經濟”的協同發展。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

核科學與工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

今日農業(2020年19期)2020-12-14 14:16:52

中國生殖健康(2020年6期)2020-02-01 06:28:50

海峽姐妹(2019年3期)2019-06-18 10:37:10

中國生殖健康(2019年11期)2019-01-07 01:28:02

中學物理·高中(2016年12期)2017-04-22 11:53:03

百科知識(2008年8期)2008-05-15 09:53:30