熵權-TOPSIS 法在海外頁巖氣資源選區中的應用

2022-12-02 07:50:30徐鈺XUYu郭瑞GUORui

價值工程 2022年32期

徐鈺XU Yu;郭瑞GUO Rui

(①中海油研究總院,北京 100028;②中國海洋石油國際有限公司,北京 100101)

0 引言

與國際能源消費結構相比①,中國天然氣消費只占約6%[1],遠落后于國際水平24%。頁巖氣作為天然氣能源的一種,具備天然氣清潔能源的特性。受北美頁巖氣革命取得巨大成功的影響,中國對頁巖氣開發給予了足夠的重視[2]。在推進中國頁巖氣開發蓬勃發展的同時,不應忽視全球其他地區頁巖氣資源的開發利用[3]。在海外投資頁巖氣等非常規油氣資源,受資源國宏觀投資環境、合同條款、資源狀況等因素的影響,對各項因素進行綜合評價并給出客觀合理的評價結果有助于指導投資決策[4]。本文從定性與定量相結合的綜合風險評估方法入手尋求適合海外頁巖氣資源選區的方法模型和相應的理論體系,以求為海外頁巖氣資源開發取得更好的經濟性提供支撐。

1 海外頁巖氣資源選區影響因素分析

海外頁巖氣資源開發所遇到的風險因素具有各自的特征,在風險識別中要充分利用這些特征,使得風險因素的識別更客觀、準確。通常根據其特征將風險因素劃分為不同的風險類,從不同的角度出發,風險因素的分類會有較大的差別。本文從風險來源的角度出發,將海外頁巖氣資源開發過程中常見的風險劃分為五類:經濟風險、政治風險、地質及資源風險、工程技術風險以及內部管理風險,如圖1 所示。本文所用的綜合評估方法將以圖1 劃分的主要風險類為基礎。

2 熵權-TOPSIS 評估方法

從客觀體現各項影響因素的角度出發,本文引入了熵權法對指標權重進行求解,彌補了主觀權重法不夠客觀的問題。在確定指標權重后,采用理想點法(TOPSIS)作為評價模型,對海外頁巖氣資源區總體情況進行評估。

2.1 熵

熵的概念來源于信息論中,即信息傳遞中信號的不確定性。

隨機事件的“熵”可定義為:

式中k 大于零,因此H 是一個大于零的恒量。H 的值與事件的不確定性成反比。顯然,0≤Pi≤1,(i=1,2,…,n)。另外,當Pi=0 時,Pi*ln(Pi)=0。當P1=P2=…= Pn=1/n 時,熵H取得最大值Hmax= k*ln(n),此時隨機事件具有最大的不確定性。

2.2 熵權

對于有m 個待評價對象,n 個評估指標的評估問題(以下簡稱(m,n)評估問題),根據評價的實際數據可得初始決策矩陣R′=(γ′ij)m×n,其中γ′ij為初始狀態值。標準化處理R′,即可得到標準狀態矩陣:

其中:效益型評估指標(取值越大越好)處理為:

成本型評估指標(取值越小越好)處理為:

經過以上變換后,指標都變得可比且正向化,有利于繼續進行處理。在(m,n)評估問題中,第j 個評估指標的熵Hj定義為:

熵權ωj定義為:

顯然0≤ωj≤1,且

利用熵權法可計算指標間的客觀權重,考慮到熵權可能存在指標權重賦權與理想存在差異的特性,本文考慮增加指標的主觀權重,將主觀權重和熵權相結合,由此可克服客觀權重對指標重要性的忽視,也可改善主觀定性法不夠客觀的弊端。假設主觀定性法得到的指標權重為αj,則第j 個指標的綜合權重為:

3 方法應用

3.1 樣本數據和指標選擇

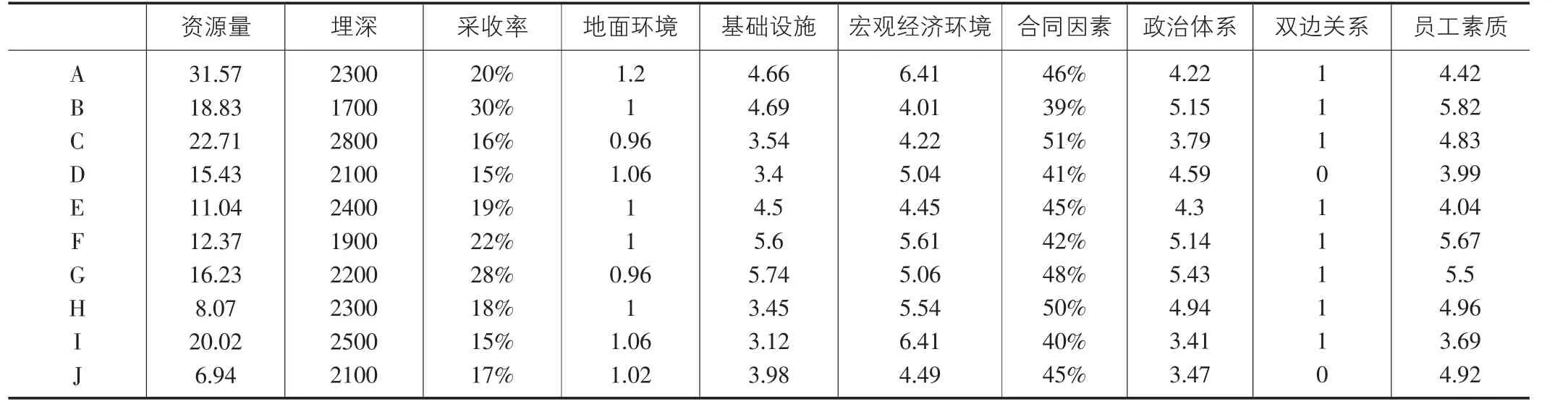

為了保證國家能源安全戰略需要,改變中國石油公司海外常規與非常規油氣資源比例格局,需對海外非常規油氣區進入風險進行評估,本文選取全球頁巖氣資源最豐富的10 個地區(A、B、C、D、E、F、G、H、I、J)作為風險評估對象,采用本研究中所提出的風險評估方法進行評估。通過對評價指標重要性的分析并結合數據的實際情況,采用資源量、埋深、采收率、地面環境、基礎設施、宏觀經濟環境、合同因素、政治體系、雙邊關系、員工素質等10 個評價指標對海外頁巖氣資源區進行評估。

資源量、埋深、采收率等指標可根據各資源區開發潛力評估報告中的內容整理得到。地面環境的差異是影響海外頁巖氣地面工程投資的重要因素,不同地面環境調整系數可參考石油工程建設投資參考指標②。

合同因素包含兩方面內容,一方面是由國家風險所引起的財稅體制的不穩定,另一方面是合同模式以及具體條款對經濟效益的影響。這兩種風險都會給投資的經濟收益帶來某種程度的不確定性。前者體現在國家風險中,此處重點評估合同模式及相關條款,分析其對經濟收益產生的影響。合同條款的影響可采用合同方所得比例來反映。

基礎設施、宏觀經濟環境、政治體系、員工素質等指標的評估可參考世界經濟論壇(World Economic Forum)發布的全球競爭力報告③中的數據。該體系中的基礎設施、宏觀經濟環境、政治體系可直接對應本文所建立的風險評估體系中,員工素質可通過高等教育和培訓來體現。

雙邊關系可根據我國是否與資源國簽訂雙邊投資協定④來量化,如果簽訂了雙邊投資協定則賦值1,否則賦值0。各指標的取值情況如表1 所示。

表1 海外頁巖氣資源區風險評估初始決策矩陣

3.2 數據計算及分析

通過咨詢某石油公司項目評價所的專家進行問卷調查,采用熵權和層次分析法(AHP)計算各指標客觀及主觀權重。計算結果如表2 所示。

從表2 中可以看出,采收率的熵權最大為0.188,說明不同資源區在該指標上取值波動較大,該指標對于評價資源區風險所能提供的信息量較多,但其綜合權重并不是最大的,這是由于其經驗權重僅為0.037,說明根據經驗來看該指標的重要性并不強。上述指標中綜合權重較大的是資源量、基礎設施、宏觀經濟環境、合同因素、政治體系等,這也證實了資源類與非資源類指標對海外頁巖氣區風險評價的重要性,符合預期。

表2 海外頁巖氣資源區評估指標綜合權重

得到各指標的熵權及綜合權重以后,接下來運用TOPSIS 法求解各方案的接近度,確定理想解與負理想解,再分別計算各資源區到理想解的距離δi*、負理想解的距離δi0以及接近度ηi。各資源區的接近度及排序結果如表3 所示。

表3 海外頁巖氣資源區的接近度及排序

接近度ηi越大,表明第i 個待評價資源區的各項指標距離理想解越近,同時距離負理想解越遠,資源區投資風險也越小。根據ηi的大小對10 個海外頁巖氣資源區進行排序,就可以判斷各資源區投資風險的大小。實踐中,由于石油公司資金有限,需合理配置資金實現高收益的同時控制風險。根據本文對海外頁巖氣區選區評估方法的應用,可為石油公司參與海外頁巖氣投資選區評估提供一定借鑒。

4 結論

我國的頁巖氣資源量豐富,分布廣泛,未來開發潛力巨大。在加快我國頁巖氣開發的同時,也應著眼于全球其他地區的有利頁巖氣區,這也符合國家能源“走出去”的大方針。本文針對海外頁巖氣資源區風險評估的多屬性決策特征,應用實際數據,檢驗了熵權-TOPSIS 模型在海外頁巖氣區選區評估中的作用,得到如下結論:

①海外頁巖氣區風險評估中各指標的客觀權重可以采用熵權法進行求解。熵權與熵值成反比,說明各評價對象在指標上取值相差越大,指標提供的可用信息就越多,權重也就越大。考慮到熵權法確定的權重并不能體現出指標實際中的重要性,故要與主觀經驗法確定的重要性權重相結合,得出各指標的綜合權重,從而使得指標權重的計算結果更加科學合理。②逼近理想解的排序法(TOPSIS)可用于構建風險評估模型,模型可根據各指標理想解與負理想解的接近程度,對各評價對象做出綜合排序,為海外頁巖氣資源選區問題提供了新的解決途徑。

實際工作中進行風險評估時,石油公司可以在此模型的基礎上,根據各自的發展規劃進行針對性的分析,適當調整評價指標及取值,結合本文量化分析結果,從而更好的指導風險決策。

注釋:

①2021 年世界能源消費結構:石油31.2%,煤炭27.2%,天然氣24.7%,核能4.3%,水電6.9%,可再生能源5.7%。

②中國石油天然氣集團公司規劃計劃部,中國石油工程造價管理中心. 石油工程建設投資參考指標。

③資料來源:世界經濟論壇《全球競爭力報告2020-2021》。Source: World Economic Forum. The Global Competitiveness Report 2020-2021.

④資料來源:中華人民共和國商務部條約法律司。http://tfs.mofcom.gov.cn/article/Nocategory/201111/20111107819474.shtml

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51