紡織公司可轉債隱含波動率對內在價值影響

2022-12-09 07:44:04倪武帆李明生樊冰璐

北方經貿 2022年11期

關鍵詞:價值

倪武帆,李明生,樊冰璐,文 斌

(武漢紡織大學經濟學院,武漢 430200)

一、引言

可轉換債券(簡稱“可轉債”)是一種兼具債券和期權特性的融資工具。目前我國可轉債市場處于不斷擴容的發展階段,可轉債發行數量和發行規模大幅度提升,但在快速發展中也要注意防范系統性風險,解決流動性問題,保證金融市場的平穩運行。未來,隨著政策和制度的加大供給,可轉債有望成為推動整個金融市場繁榮和提升企業競爭力的主力軍。提升可轉債的定價效率有助于控制發債成本,增強投資者信心,化解資本市場金融風險,但可轉債包含了較多復雜的條款,如轉股權、回售權、贖回權等,這些期權并不獨立,在給可轉債定價帶來了較大難度的同時,投資者的有限信息、不完全理性、套利的約束等都可能成為可轉債定價效率偏低的因素。在不考慮可轉債的內在以及外在其他因素的干擾下,可轉債的隱含波動率能較好地反映可轉債定價和市場風險的觀測數據。

隱含波動率是根據期權價格倒推出的一個波動率。隱含波動率的推導過程中包含了對市場的假設,如市場有效以及參與者理性等,但在我國市場中目前還有很多要求是無法滿足的,所以根據期權推測出來的隱含波動率還有待完善。影響可轉債隱含波動率的因素有很多,黃薏舟(2011)[1]指出,發揮隱含波動率在金融市場的作用,應從建立股指期權市場入手,股指期權市場定價合理,由此得到的隱含波動率才能更準確預測未來波動率。而在二叉樹模型中,期權價格是與標的股票價格、可轉債剩余期限、轉股價、無風險利率等主要因素有關。胡宗義、譚妮(2010)[2]研究認為,如果權證的隱含波動率高于正股的歷史波動率,表明該權證相對偏貴,如果隱含波動率低于正股波動率,則代表該權證相對值得投資;李蒲江、郭彥峰(2017)[3]研究發現,隱含波動率的增加會加劇市場波動的風險;梁朝暉、郭翔(2020)[4]研究了我國股指期權隱含波動率在股市短期預警的作用,發現期權波動率能有效預警股票市場的短期波動風險,從而防范更大的系統性風險。國內學者對隱含波動率的預測性及定價策略研究較多,對可轉債的隱含波動率和正股價格關系研究相對較少。選取紡織行業存量可轉債收盤價為樣本,論證紡織行業可轉債隱含波動率和正股價格的關系,這也是文章的創新之處。

二、債券的隱含波動率及其價值

(一)可轉債的內涵與特征

可轉債的債券屬性使得持有人可以選擇在債券到期之前一直持有,從而根據規定利率獲得利息收入;可轉債的持有人也可以在轉股期內選擇將債券轉換成股票,從而獲得股利分配或者資本增值。相對于普通債券,可轉債利率偏低,流動性較強,風險較大;相較于股票,可轉債的預期收益率偏低,風險較低,流動性較弱。

(二)債券價值

可轉債價值分為債券價值和期權價值,根據債券價值計算公式,債券價值影響因素主要是票面利率、轉債期限、折現利率。債券的票面利率是發行方需要確定的指標之一,直接影響購買者未來的利息收入。目前我國市場上發行的可轉債大部分都是采用了遞進利率的方式進行付息,初始的利息較低,之后逐年遞增。票面利率越高,發行方后續所需要支付的利息越高,投資者利息收入越高,使投資人價值獲得提升;轉債期限是轉債的存續期,總體來看,存續期對可轉債價值影響是雙重的,期限越長,折現率越高,債底價值越低,但通常期限越長,期權價值也會越高;折現率是指將未來的收益或者是現金流折算為現值的比率,通常折現率越高,轉債的收益率越低。根據B-S期權定價公式,期權價值影響因素主要為隱含波動和轉股價對其影響。轉股價會影響轉股溢價率,轉股溢價率越高,期權價值越低,轉股難度大;隱含波動率受到正股歷史波動率影響,正股歷史波動率越大,隱含波動率越大,如果投資者普遍看漲公司股票,隱含波動率也會上升。

三、我國紡織上市公司可轉債市場表現

我國可轉債市場發行數量和發行規模自2017年取得突破性增長之后,市場規模一直處于穩步提升中,交易模式日趨成熟,市場流通性逐漸增強,參與可轉債的發行主體和投資人的積極性不斷增加,為資本市場的健康發展提供了較強的動力。

(一)紡織上市公司可轉債市場發行情況

隨著中國證券市場監管制度和條例的不斷細化,針對可轉債的相關辦法也逐步具體,證券行業制度的不斷完善促進了可轉債的健康發展。從可轉債市場的整體情況來看,只有非常少的可轉債會在上市首日跌破面值,可轉債的首日漲幅大多在10%-30%。

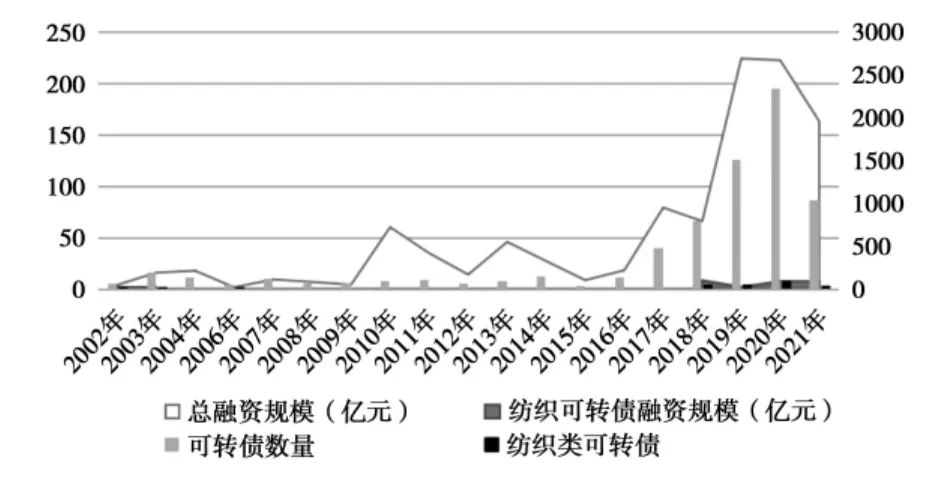

從2002年到2021年10月30日,可轉債每年發行情況和發行規模如圖1所示。總體上看,以2017年為節點,2017年之前整個市場的每年新發可轉債數量較少,發行規模較小,2017年之后,可轉債發行數量和發行規模不斷增長。2002年江蘇陽光和東方盛虹發行了兩只可轉債;2006年紡織類可轉債發行2只;2018年和2019年紡織類可轉債發行4只;2020年紡織類可轉債發行8只,2021年10月30日之前新發3只可轉債。從2018年到2021年10月30日,紡織類上市公司發行可轉債占市場總發行量的3%-4%,紡織類上市公司中已發行可轉債約占20%,紡織類上市公司發行規模約占總可轉債發行規模3.47%。近80%的紡織類上市公司未通過發行可轉債的方式進行融資,可轉債市場還有待進一步擴容。

圖1 可轉債發行融資情況

(二)紡織上市公司可轉債市場運行情況

紡織板塊的可轉債選取了紡織類上市公司目前在市的可轉債為研究對象如表1所示。按照紡織服裝產業體系中的上、中、下游來分類主要包含:上游公司主營業務為滌綸以及紡織服裝設備,中游的紡織制造公司,主要為棉紡以及其他紡織制造,下游主要為家紡服裝類以及一家服裝貿易公司。

表1 紡織上市公司按產業鏈劃分樣本信息

根據發行當日開盤價格來看,這17只可轉債首日開盤平均漲幅約14.66%,圖2為紡織行業可轉債樣本開盤價格相對于債券面值的溢價率情況,其中海瀾轉債和臺華轉債為折價發行,其余均為溢價發行。這種低風險高收益的特性也大大增加了投資者參與申購的積極性。對于上市企業而言,證監會縮短了可轉債的發行周期,政策的傾斜以及可轉債自身所具有的優點使得可轉債迎來了快速發展時期。

圖2 紡織行業可轉債樣本開盤價溢價率

四、隱含波動率及其價值估算

二叉樹模型能夠較好地模擬出債券的價格波動并具有結構簡單、計算相對方便快捷的優點,同時,二叉樹模型與我國債券市場情況較為吻合,所以選用二叉樹模型對可轉債隱含波動率進行估算。

(一)研究假設

采用二叉樹模型計算可轉債期權部分價格是基于以下假設成立:市場是符合風險中性定價原理的,在風險中性的經濟環境中,投資者不會要求任何的風險報酬或者風險補償,且市場上所有證券的預期收益率和貼現率剛好是無風險利率,這里的無風險利率是一個固定的并且不隨時間變化的利率。不考慮交易成本和稅收,可轉債對應的股票不支付紅利或者支付的紅利足夠小。

(二)模型構建

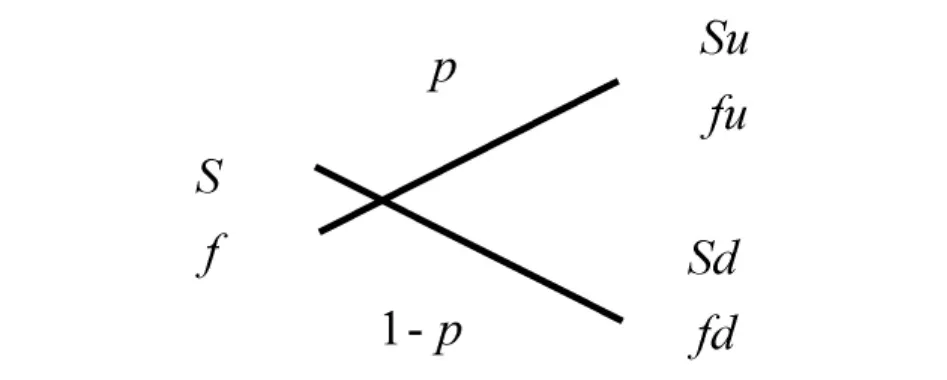

構建二叉樹定價模型,假定在每一個時間段,股票價格由開始的價格S變成兩個新價格Su、Sd。價格從S到Su的變化定為價格上漲,S到Sd的變化定為價格下跌。上漲的概率記為p,下跌的概率記為1-p。考慮一個無紅利支付的股票,股票價格為S,基于該股票的某個期權的當前價格為f,假設期權的有效期為T,并且在期權的有效期內,股票的價格或者從S向上變動到一個新的水平Su,或者從S向下變動到一個新的水平Sd,其中u>1,d<1。

股票價格上漲,增長的比率為u-1;股票價格下跌,減少的比率為1-d。如果股票的價格變動到Su,假設期權的收益為fu;如果股票的價格變動到Sd,假設期權的收益為fd,如圖3。

圖3 單步二叉樹模型圖

以單步二叉樹為基礎進行推廣可以得到多步二叉樹模型,此處不做展示,期權價值可以通過逆向推導獲得。

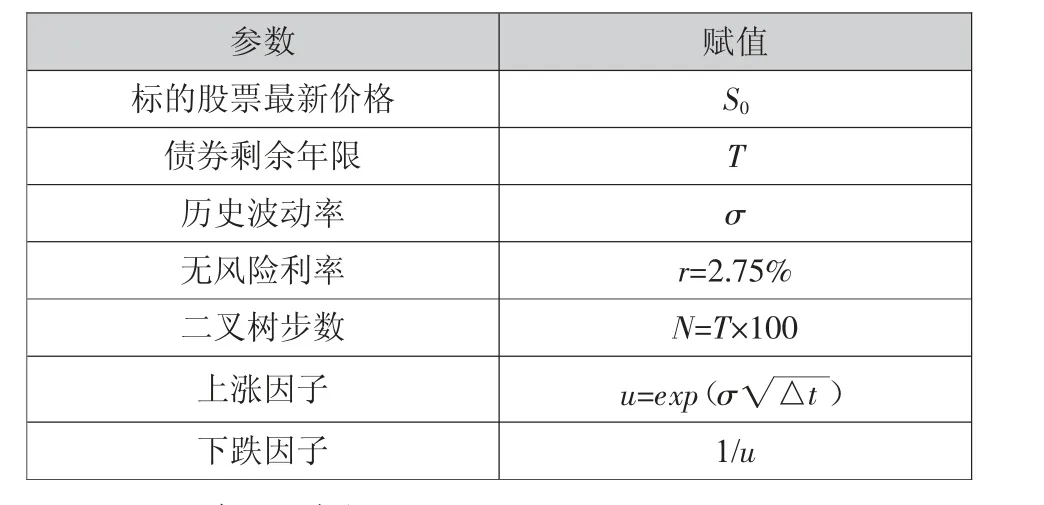

(三)參數說明及賦值

根據可轉債的市場基本資料確定參數,編寫matlab程序,并對其進行賦值。選取S0表示標的股票的最新價格,△t表示二叉樹的步長(取△t=1/100),N表示二叉樹的步數,T表示可轉債的剩余年限,其中T=N*△t。無風險利率r取5年定期存款利率,表2為本文所使用的一些參數說明。

表2 可轉債參數說明

(四)實證過程

1.樣本選擇

為了使所截取數據能夠較為連續地反映可轉債的價值變化同時防止市場情緒等因素的干擾,樣本選擇截至2021年10月28日紡織行業存量可轉債中上市交易滿一年并且交易期內未出現較長時間停牌現象的可轉債進行分析。因此,前文分析中用到的鳳21轉債、國泰轉債、恒逸轉債、太平轉債、盛虹轉債數據剔除,表3為論證過程的樣本選擇,數據為可轉債2020年11月4日到2021年10月28日收盤價。

對于樣本中的每只可轉債,選擇自上市日期到2021年10月28日的每一個交易日收盤價作為定價的樣本點,計算出收益率的標準差,在求出標準差的基礎上乘上作為本次研究的歷史波動率值,表3所示的可轉債歷史波動率為經過調整后的數值。

2.理論價值與實際價值之對比

可轉債的實際價格是市場收盤價格進行平均所得,理論價格是結合二叉樹定價原理,通過matlab計算得出數值,并對數值進行平均后得出。圖4所示為12只可轉債的市場價格和理論價格一年的走勢變化,從圖中可以看到紡織板塊可轉債價格的理論價值在2020年的11月和12月份是高于實際價格的,從2021年1月到10月理論價格與實際價格基本是重合狀態,說明目前紡織行業存量可轉債的理論價格和實際價格整體趨同,市場、企業、投資者對其估值定價較為合理。

圖4 紡織行業可轉債理論價格與市場價格

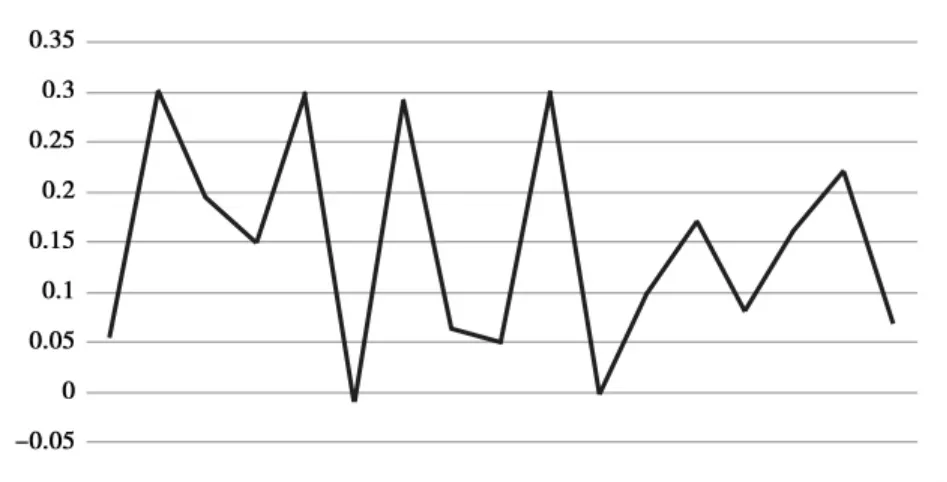

3.隱含波動率與正股股價分析

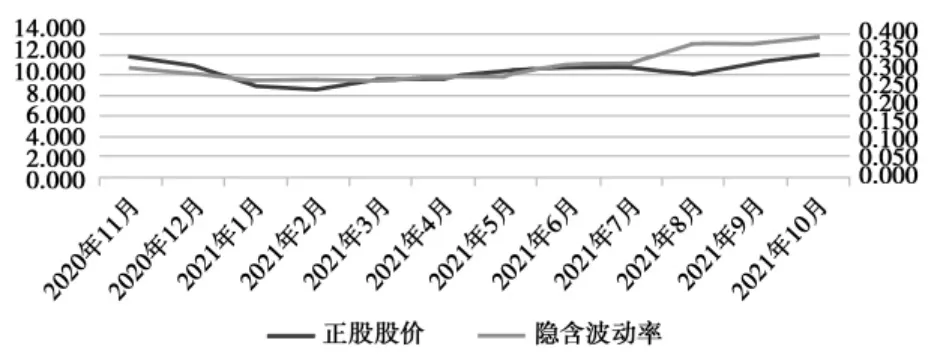

在得到紡織行業可轉債的理論價值之后,以12只可轉債的月平均收盤價及其對應正股股票月收盤價格,反推出其12只可轉債從2020年11月到2021年10月對應的隱含波動率,此次樣本計算得出144個隱含波動率并對數據進行處理。其中康隆轉債的理論價值和實際價格從數據當中看是處在一個長期背離的狀態,所得到的隱含波動率具有較大的噪聲,所以不將其納入驗證范圍。紡織行業正股價格是各轉債對應正股從2020年11月4日到2021年10月28日期間收盤價進行行業月平均得出的數據。

從圖5中可以看出,正股股價從2020年12月開始下降時,正股市場對應的可轉債隱含波動率也在下降,隱含波動率在2021年3月下降到最低點,而正股價格在2021年2月份迎來了股價最低點,之后隨著股價的上升,隱含波動率也逐漸上升。正股股價和可轉債的隱含波動率是存在一個顯著的正相關性,當市場行情變化時,正股股價的波動相對于可轉債的波動幅度要更大,效果要更為顯著。

圖5 可轉債隱含波動率與正股股價對比

五、促進可轉債合理估值的對策建議

可轉債正在被越來越多投資者和企業所關注,作為一種有別于普通債券和股票的融資工具,自身的特性決定了其特殊的地位。目前在市的可轉債基本處于健康發展中,相關制度條例不斷完善,市場穩步擴容,可轉債具有相當大的市場前景。合理為可轉債進行估值將會進一步激發可轉債市場的潛力,為此提出以下建議:

(一)尋找合適的估值工具

合適的估值工具不僅要考慮到發行主體的公司價值、股票價值、行業風向、投資者市場情緒等因素,還需要考慮到可轉債本身的贖回條款、回售條款、下修條款、轉股條款、票面利率、轉債期限等條約的設定。基于內部因素和外部環境全面考慮的定價模型才能更精確地反映可轉債的價格。

(二)建立獨立的合規評估機構

目前可轉債市場的容量相對還是比較小的,可能會存在一些違規操作,影響可轉債的市場價格以及定價研究。獨立合規的評估機構可以在上市公司計劃發行可轉債時利用其專業的能力協助發行方進行定價評估,在發行前、后做到有效的風險規避,可轉債的準確定價有利于提升隱含波動率的預測能力和市場平穩運行。

(三)健全可轉債市場制度

債券的發行主體應及時公開相關的信息,增加市場的透明度,監管部門實現有效監管,提高可轉債的認可程度,吸引更多的投資者參與到可轉債的市場中來,讓可轉債不僅成為企業重要的融資工具,也能成為投資者所青睞的投資工具。

(四)推進市場規范化建設

為了讓金融更好地服務于實體經濟,幫助企業在防范風險的同時能夠降低企業的融資成本,加速企業發展轉型,切實推動國家相關政策的落實,需要不斷推進可轉債市場規范化建設,對于可轉債可以轉股的性質進行特殊的規定,對可轉債盤面較小容易被炒作的缺點做到及時發現及時規制,同時加強對市場參與者的教育。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02