行政審批改革對企業出口復雜度的影響研究

2022-12-09 11:41:30馬駱茹王自鋒

首都師范大學學報(社會科學版) 2022年5期

馬駱茹 王自鋒

一、問題的提出

改革開放40年來,中國經濟發展取得了舉世矚目的成績,其中對外貿易總額增速驚人,同時中國出口復雜度也得到了極大的提高。中國出口最初以資源密集型產品和輕工產品為主,如今已經在機電產品和高新技術產品中占有絕對優勢①D Rodrik,“What’s So Special about China’s Exports”,China&World Economy,2006,14(5).②姚洋、章林峰:《中國本土企業出口競爭優勢和技術變遷分析》,《世界經濟》2008年第3期。,中國出口產品的技術復雜度已遠遠超過同等收入國家的水平③Schott P K,“The Relative Sophistication of Chinese Exports,”Economic Policy,2008(53).。

近10年來,以出口復雜度為代表的出口產品技術含量問題成為了國際貿易領域關注的熱點,學者從國家層面、省級層面、城市層面以及行業層面對出口技術復雜度指數進行了測算①Hausmann R,Klinger B.The Structure of the Product Space and the Evolution of Comparative Advantage,Cid Working Papers,2007.②Xu B,Lu JY,“Foreign Direct Investment,Processing Trade,and the Sophistication of China’s Exports,”China Economic Review,2009,20(3).③Poncet S,De Waldemar F S,“Export Upgrading and Growth:the Prerequisite of Domestic Embeddedness,”World Development,2013(51).④李小平、周記順、王樹柏:《中國制造業出口復雜度的提升和制造業增長》,《世界經濟》2015年第2期。。大量國際經驗研究表明,出口更多較高復雜度產品的國家往往實現了更快速的經濟增長⑤Hausmann R,Hwang J,Rodrik D,“What You Export Matters,”Journal of Economic Growth,2007,12(1).⑥楊汝岱、姚洋:《有限趕超與經濟增長》,《經濟研究》2008年第8期。⑦Jarreau J,Poncet S,“Export Sophistication and Economic Growth:Evidence from China,”Journal of Development Economics,2012,97(2).。現實中出口復雜度迅速提高的國家往往是發展中國家,因此學界針對出口復雜度影響因素的研究主要集中于FDI和加工貿易,一些學者認為FDI和加工貿易促進了發展中國家出口復雜度的提高⑧AmitiM,Freund C.The Anatomy of China’s Export Growth,The World Bank Policy Research,2008.⑨Harding T,Javorcik B.A Touch of Sophistication:FDI and Unit Values of Exports,CEPR Discussion Papers,2009(12).,但也有學者持不同觀點,認為這一因素只提高了出口產品的單位價值或產品質量,并未促使中國與高收入經濟體的出口結構更相似[10]Wang Z,Wei S J.What Accounts for the Rising Sophistication of China’s Exports,Nber Chapters,2008.。此外,還有學者從資本深化、進口貿易、研發、人力資本、國家規模和制度因素等方面解釋了出口復雜度的提高[11]Feenstra R.C.,Wei S J.China’s Growing Role in World Trade,University of Chicago Press,2010.[12]祝樹金、戢璇、傅曉嵐:《出口品技術水平的決定性因素:來自跨國面板數據的證據》,《世界經濟》2010年第4期。[13]陳曉華、黃先海、劉慧:《中國出口技術結構演進的機理與實證研究》,《管理世界》2011年第3期。。

現有對出口復雜度的研究主要存在如下兩個問題:首先,現有研究多以國家、地區或行業層面來測算,針對微觀企業層面的測算相對較少;其次,對出口復雜度影響因素的研究還有待進一步深入和豐富,已有文獻過多關注于“外部因素”(如FDI和外資主導的加工貿易)對出口復雜度的影響,對“內部因素”(如國內政策和制度)的研究較為欠缺,其中關于制度層面的影響因素現有研究關注的范圍也有限,如以法律規則指數來衡量的制度質量和高新技術區的稅收支持性政策。

與此密切相關的客觀事實是,在中國出口復雜度迅速提高的同時,中國的行政審批制度改革也在逐步深入,已經取得了一系列的改革創新成果。早在1997年,江門市政府就嘗試引入政務服務中心,實現審批項目“一站式”辦理。進入21世紀后,隨著我國正式加入WTO,與國際經濟社會的全面接軌加速倒逼我國的行政審批制度改革,2001年我國成立了國務院行政審批制度改革工作領導小組,下發了《國務院批轉關于行政審批制度改革工作實施意見的通知》,改革工作全面啟動,之后僅用三年的時間就取消了1604項行政審批項目,在此期間我國行政審批中心的數目呈現出井噴式的增長,大大提高了審批效率、縮減了審批時間,2004年頒布的《中華人民共和國行政許可法》更是標志著我國行政審批制度改革正式步入法制化軌道。截至2012年十八大前,分為六批次取消和調整的行政審批項目就已達到了原有數目的六成以上。2017年12月15日,國務院新聞辦公室發表的《中國人權法治化保障的新進展》白皮書,介紹了我國深入推進行政審批制度改革取得的最新進展,十八大以來進一步取消行政審批事項達到了618項,并徹底清除了非行政許可審批。“十四五”規劃提出“深化簡政放權、放管結合、優化服務改革”,2021年國務院政府工作報告中也將“深化‘放管服’改革,構建一流營商環境”作為全面深化改革開放的重要內容。上述改革創新成果已經得到了國際社會的認可,根據世界銀行發布的《2020年營商環境報告》,中國營商環境總體排名位列第31名,尤其近兩年的排名分別向前邁進了32名和15名,在開辦企業、辦理施工許可和產權登記等與行政審批制度改革相關的細分指標上也都取得不錯的名次。

已有研究多數認為包括行政審批在內的政府管制是低效率的,主要原因在于行政審批的存在增加了企業的交易成本①Dixit A K,“The Making of Economic Policy:A Transaction-Cost Politics Perspective,”Journal of Policy Analysis&Management,1998,17(1).②Chong A,Porta R L,Lopez-De-Silanes F,et al,“Letter Grading Government Efficiency,”Journal of the European Economic Association,2014,12(2).③Fisman,R.,Wang,Y,“The Mortality Cost of Political Connections,”Review of Economic Studies,2015,82(4).,甚至其中部分學者認為行政審批是剝削企業利益和損害經濟發展的“掠奪之手”④Frye,T.,Shleifer,A,“The Invisible Hand and the Grabbing Hand,”American Economic Review,1997,87(2).,是政府攫取租金的手段⑤Krueger A O,“The Political Economy of the Rent-Seeking Society,”American Economic Review,1974,64(3).。進一步地,行政審批導致了資源錯配⑥Ciccone A,Papaioannou E,“Red Tape and Delayed Entry,”Journal of the European Economic Association,2007,5(2-3).⑦Dreher A,Gassebner M,“Greasing the Wheels?The Impact of Regulations and Corruption on Firm Entry,”Public Choice,2013,155(3-4).和政策失敗⑧Greenstone,M.Hanna,R.,“Environmental Regulations,Air and Water Pollution and Infant Mortality in India,”American Economic Review,2014,104(10).。與此同時,另一些學者認為行政審批也有其積極作用⑨Krammer M,“Greasing the Wheels of Change:The Impact of Corruption and Institutions on Firm Innovation,”Academy of Management Annual Meeting Proceedings,2014(1).[10]Zhu X,Zhang Y,“Political Mobility and Dynamic Diffusion of Innovation:The Spread of Municipal Pro-Business Administrative Reform in China,”Journal of Public Administration Research and Theory,2016,26(3).,尤其中國作為低效率制度環境和高速度經濟增長并存的特殊案例引起了學界的關注[11]Qian,Y.Weingast,B,“Federalism as a Commitment to Preserving Market Incentives,”Journal of Economic Perspectives,1997,11(4).。相關文獻認為政府管制在一定程度上(尤其是宏觀層面)起到了不可忽視的積極作用,但也承認行政審批的確使企業增加了交易成本。因此,行政審批制度改革無疑有利于更好發揮市場機制和促進經濟增長,中國案例的特殊性并不否定這一結論。研究表明,行政審批制度改革有利于企業創新和經濟增長[12]王永進、馮笑:《行政審批制度改革與企業創新》,《中國工業經濟》2018年第2期。[13]夏杰長、劉誠:《行政審批改革、交易費用與中國經濟增長》,《管理世界》2017年第4期。。

總結以上文獻可知,目前有關出口技術復雜度以及行政審批制度改革的研究大多平行進行,尤其在出口復雜度方面已經積累了豐富的文獻,但鮮有文獻從行政審批制度改革的視角來研究。既然已有研究表明,行政審批制度改革促進了中國的經濟增長與企業創新,那么中國出口復雜度的提升是否也得益于此?與已有研究相比,本文在以下兩個方面有所貢獻:首先,本文首次提出研究行政審批制度改革對企業出口復雜度的促進作用,是對現有研究的有益補充,豐富了這兩個原本處于平行研究方向的相關文獻;其次,與過往文獻從宏觀和中觀層面的研究不同,本文利用中國工業企業數據庫、中國海關數據庫和中國地級行政審批中心數據庫,從微觀視角考察了行政審批制度改革(行政審批中心的建立)對企業出口復雜度的影響。

本文其余部分安排如下:第二部分是理論假說,第三部分是研究設計,第四部分進行實證研究,第五部分為研究結論。

二、理論假說

自1994年中國確立社會主義市場經濟體制以來,中國行政審批的制度性改革從未停止,在中國經濟奇跡的誕生中起到了重要的助推作用。行政審批作為政府介入和協調市場健康發展的重要手段,固然在中國早期社會信用體系不完善、消費者不成熟以及信息不對稱的情況下發揮了關鍵的引導作用,但對于讓市場發揮決定性作用的中國經濟而言,以簡政放權為核心的行政審批改革仍然是大勢所趨。

隨著中國行政審批制度改革的深化,審批事項不斷減少、審批手續不斷簡化、審批時間不斷縮短,大大減少了企業的交易費用。交易費用的減少幫助微觀企業積累更多資金,使其有能力以不斷更新生產設備等方式提升自身產品的質量,這對于出口企業尤為重要,出口企業由于其在國際市場上面臨的競爭壓力更大、市場變遷速度更快,只有不斷生產出質量更優、技術復雜度更高的產品才能在國際市場上站穩腳跟。現有文獻已表明物質資本積累對于中國出口技術升級的重要性①陳曉華、黃先海、劉慧:《中國出口技術結構演進的機理與實證研究》,《管理世界》2011年第3期。②熊俊、于津平:《資本積累、貿易規模與出口商品技術含量》,《世界經濟與政治論壇》2012年第4期。③祝樹金、張鵬輝:《中國制造業出口國內技術含量及其影響因素》,《統計研究》2013年第6期。,同時現有文獻也通過實證檢驗證明了行政審批制度改革能夠減少企業的制度性交易成本④夏杰長、劉誠:《行政審批改革、交易費用與中國經濟增長》,《管理世界》2017年第4期。⑤王永進、馮笑:《行政審批制度改革與企業創新》,《中國工業經濟》2018年第2期。,即企業制度性交易成本的減少作為行政審批制度改革促進企業積累資本的微觀機制已經得到了驗證。

由此,本文提出理論假說1:行政審批制度改革降低了企業的交易費用,促進了出口企業的資本深化,從而提高了企業出口復雜度。

為了提高出口產品的國際競爭力,出口企業不但需要置辦大量的資本設備,還需要購買高質量的關鍵零部件和原材料等投入品⑥Hallak JC,Sivadasan J,“Product and Process Productivity:Implications for Quality Choice and Conditional Exporter Premia,”Journal of International Economics,2013,91(1).。然而,由于中國與發達國家在裝備工業、關鍵零部件和原材料生產方面存在“技術差距”,導致國內制造業生產的機器設備、關鍵零部件和原材料難以生產出符合國際市場的高質量產品,在很大程度上依賴于進口的機器設備和中間投入品,不少出口企業采取了“為出口而進口”的策略,從而生產出技術復雜度較高的產品,立足于國際市場舞臺。現有文獻也表明了“為出口而進口”對于出口企業產品技術復雜度的重要性⑦巫強、劉志彪:《中國沿海地區出口奇跡的發生機制分析》,《經濟研究》2009年第6期。⑧祝樹金、戢璇、傅曉嵐:《出口品技術水平的決定性因素:來自跨國面板數據的證據》,《世界經濟》2010年第4期。。而行政審批制度改革如上文所述一方面能夠幫助企業積累資金,從而有能力進口技術水平相對較高的機器設備、關鍵零部件和原材料;另一方面行政審批制度改革也在不斷促進中外企業的進出口便利化,取消進口相關審批事項,調減自動進口許可管理的管理范圍和商品種類,下放進口相關審批事項的審批權,從而使企業能夠更加便捷地開展進口業務。

于是,本文提出理論假說2:行政審批制度改革使企業有能力且更便捷地進口技術含量較高的機器設備、關鍵零部件和原材料,以促進企業進口的方式提高了企業出口復雜度。

三、研究設計

(一)指標測度

1.企業出口復雜度的基本計算

參考Hausmann等的方法⑨Hausmann R,Hwang J,Rodrik D,“What You Export Matters,”Journal of Economic Growth,2007,12(1).,本文對企業出口復雜度的計算分為兩步,即首先計算某一產品的技術復雜度,之后在企業層面加總。

第一步,計算產品層面的技術復雜度。假設某一產品k,其技術復雜度的計算公式如下:

公式(1)中,k為一種HS六位碼的產品,c為某個國家或地區,xck為國家或地區c產品k的出口額,Xc為國家或地區c的總出口額。xck/Xc為國家或地區c產品k的出口份額,GDPc為國家或地區c的實際人均GDP。權重(xck/Xc)/∑c(xck/Xc)為國家或地區c出口產品k的顯示性比較優勢(RCA)。

第二步,計算企業層面的出口復雜度。計算公式如下所示:

公式(2)中,i為某個出口企業,xik為企業i關于產品k的出口額,Xi為企業i的總出口額。xik/Xi為企業i的總出口中產品k的出口比重。由于一個企業可能出口多種產品,因此需要根據出口比重對該企業所有出口產品的技術復雜度進行加總,以得到企業層面的出口復雜度。

2.按產品質量調整后的企業出口復雜度

然而,上述方法并沒有考慮出口產品質量的差異性。忽略了產品質量將高估低質量產品的技術復雜度,或者低估高質量產品的技術復雜度。關于這一點,Xu將產品技術復雜度按質量進行了調整,①Xu B.Measuring China’s Export Sophistication,China Europe International Business School Working Paper,2007.本文也借鑒此方法計算調整后的產品技術復雜度。

第一步,計算按質量調整后的產品技術復雜度。產品質量采用產品的單位價值指標來衡量,計算方式如下:

公式(3)中,qck是以國家或地區c產品k的出口價格相比于產品k的世界平均出口價格來表征產品質量水平。該相對價格越高,產品質量越高。其中,priceck為國家或地區c產品k的出口價格,μnk為國家或地區n產品k的出口額占產品k世界總出口額的比重。由此可得,經質量調整過的產品技術復雜度為:

第二步,計算質量調整后的企業出口復雜度。在此沿襲盛斌和毛其淋的做法②盛斌、毛其淋:《進口貿易自由化是否影響了中國制造業出口技術復雜度》,《世界經濟》2017年第12期。,取θ=0.2,得到調整后企業層面的出口技術復雜度。

(二)數據處理

1.數據來源

企業層面的微觀數據主要來自2000—2006年中國工業企業數據庫、中國海關進出口數據庫以及CEPII-BACI國際貿易數據庫的匹配數據。通過匹配這三者,可以獲得企業基本信息、生產經營狀況以及產品出口情況。此外,產品技術復雜度的計算還涉及全球相關國家的人均實際GDP數據,該數據來自世界銀行WDI數據庫。行政審批改革數據來自中山大學嶺南學院徐現祥教授團隊構建的中國地級行政審批數據庫,通過各個地級行政審批中心的設立時間來設置變量。

2.初步處理

由于中國工業企業數據庫來源于國家統計局統計的企業層面年度數據,而海關數據庫來源于海關總署記錄的產品層面月度交易數據,因此需要把海關的月度數據加總成年度數據。此外,海關數據在2000—2006年期間分別使用了HS1996和HS2002兩版八分位海關編碼系統,而CEPII-BACI數據庫使用了HS1992版六分位的海關編碼。為了實現數據指標的一致性,這里把海關數據在HS六分位的水平上進行加總,并將海關數據和BACI數據統一調整為以HS1996版為標準。對于工業企業數據庫而言,行業代碼在2000—2006年期間也更換了版本,從1994版更換為2002版,這里以2002版為標準進行了轉換。

3.數據匹配

首先,匹配海關數據庫和工業企業數據庫。參考戴覓和余淼杰、趙瑞麗等的方法①戴覓、余淼杰、Madhura、Maitra:《中國出口企業生產率之謎:加工貿易的作用》,《經濟學(季刊)》2014年第2期。②趙瑞麗、沈玉良、金曉梅:《企業出口復雜度與貿易持續時間》,《產業經濟研究》2017年第4期。匹配海關數據庫和工業企業數據庫,之后在BACI雙邊貿易數據和WDI數據的基礎上計算產品的技術復雜度,將產品技術復雜度數據按照HS六位碼和年份匹配到企業樣本上,在企業層面進行加總得到企業出口復雜度。最后,將以上匹配成功的企業樣本按照企業所在地與地級行政審批數據進行匹配,得到24492個企業樣本數據。

(三)模型設計

為了估計得到行政審批改革對中國企業出口復雜度的凈影響,本文采用雙重差分法(DID)來實現這一目的。首先參考王永進和馮笑的做法③王永進、馮笑:《行政審批制度改革與企業創新》,《中國工業經濟》2018年第2期。挑選合適的實驗組和對照組。2002年建立行政審批中心的地級市最多,故選取2002年建立行政審批中心的地級市為實驗組,截至2006年始終未建立行政審批中心的地級市為對照組。

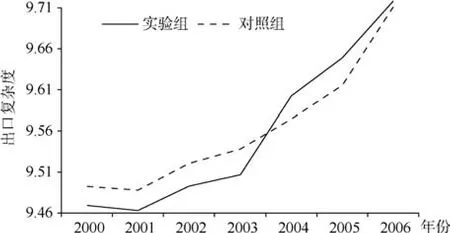

DID方法的使用需要滿足共同趨勢假設,通過圖1可以直觀地觀察到各地企業出口復雜度變化情況。行政審批中心設立之前(2000—2002年),實驗組和對照組地區企業平均出口復雜度的變化趨勢是一致的,實驗組地區企業出口復雜度整體低于對照組地區;行政審批中心設立之后(2003—2006年),實驗組和對照組地區企業出口復雜度均不斷上升,不過實驗組地區的提升速度更快,并于2004年超越對照組地區。這表明實驗組和對照組的特征符合共同趨勢假設,地級行政審批改革對當地企業出口復雜度的提升具有正向影響。

圖1 2000—2006年實驗組和對照組企業平均出口復雜度

在完成對實驗組和對照組樣本的界定之后,DID回歸方程設定為如下形式:

上式中,下標i表示企業,t表示年份。被解釋變量ESI表示企業出口復雜度,以前文測算得到的企業出口復雜度的對數值來衡量。變量Admi為分組虛擬變量,若企業i屬于實驗組,對應的Admi=1;若企業i屬于對照組,對應的Admi=0。變量為政策實施虛擬變量,行政審批中心設立之前,Aftert=0;行政審批中心設立之后,Aftert=1。變量Admi×Aftert是DID估計量,其回歸系數α3反映了行政審批中心的設立對企業出口復雜度的凈效應。

Xit表示企業層面的控制變量,具體為:(1)企業規模(size):以2000年為基期的工業品出廠價格指數對企業銷售額進行平減,再取其對數值;(2)企業工資水平(wage):采用年度應付工資總額與從業人數比值的對數值來衡量;(3)資本密集度(capital):以2000年為基期的固定資產投資價格指數對固定資產進行平減,用固定資產凈值年平均余額與從業人員年平均人數的比值取對數來表示;(4)企業負債率(leverage):以企業總負債除以總資產來衡量;(5)企業進口情況(import):虛擬變量,如果企業存在進口情況,則取值為1,反之為0。此外,還根據需要控制了城市、行業和年份固定效應。

四、實證結果及分析

(一)基本回歸結果

基本回歸結果如表1所示。模型(1)僅對解釋變量進行回歸,模型(3)在解釋變量的基礎上加入了企業規模、工資水平、資本密集度等控制變量。模型(1)和(3)沒有考慮城市、行業和年份的影響。而模型(2)和(4)分別在模型(1)和(3)的基礎上進一步控制城市、行業和年份固定效應。

表1 基準模型估計結果

結果顯示,各個模型中解釋變量估計系數的符號和顯著性與預期一致。這里以模型(4)進行說明。其中,DID估計量AdmAfter的系數顯著為正,這表明地級行政審批中心的設立促進了當地企業出口復雜度的提升,初步證實了本文的假設。變量Adm的系數顯著為負,說明在行政審批中心設立之前實驗組企業的出口復雜度低于對照組企業。變量After的系數顯著為正,說明隨著時間的推移實驗組企業和對照組企業的出口復雜度均顯著提高。在控制變量中企業工資水平、資本密集度的上升以及參與進口均有助于提高企業出口復雜度,但企業負債率的增加會顯著降低出口復雜度,企業規模的作用不顯著。

(二)異質性影響

1.貿易方式的異質性

一般貿易和加工貿易是出口企業最主要的兩種貿易方式,接下來我們按照貿易方式將企業分為兩組,分別檢驗行政審批改革對不同貿易方式企業的異質性影響。

分組回歸結果如表2中的第(1)列和第(2)列所示,地級行政審批中心的設立能顯著提升一般貿易企業的出口復雜度,而對加工貿易企業的影響效果不明顯。行政審批改革雖然能夠減少企業的制度性交易成本,但由于加工貿易企業和一般貿易企業的業務性質差異,造成了行政審批改革對兩類貿易方式企業影響的不同。對于加工貿易企業,其主要業務是以加工為特征的再出口,加工貿易企業按照訂單要求對進口原料、材料或零件進行加工或者裝配,企業自身沒有提高產品復雜度的動力和需求,同時加工貿易企業承接的多是低水平的勞動密集型環節,而這類加工環節并不會對該產品的復雜度產生實質性影響。上述特征使得加工貿易企業的生產活動目標相對單純,相關決策受國外上下游企業的影響較大,受所處區域制度環境改善的影響較小。而一般貿易企業則不同,其生產活動沒有固定模式,對產品的生產決策擁有絕對的掌控權,其產品技術復雜度對制度環境和交易成本更為敏感。因此,行政審批改革帶來的制度性交易成本降低能夠對一般貿易企業出口復雜度帶來積極影響,而對加工貿易企業生產活動的影響十分有限。

表2 貿易方式和所有制異質性

2.所有制類型的異質性

所有制類型的不同也是企業異質性表現的重要原因,可能造成行政審批改革對企業出口復雜度的差異化影響,這里對企業所有制類型進行了內外資的區分。

表2中的第(3)列和第(4)列顯示,行政審批改革能夠顯著促進內資企業出口復雜度水平的提升,而對外資企業的影響不顯著。首先,這和外資企業的貿易方式有關。30多年來,中國的加工貿易主要以外資為主導,中國相對低廉的勞動力、土地等生產要素以及較為寬松的環境標準,吸引跨國公司將勞動密集度高、技術含量低的生產加工環節轉移至中國。因此,中國的外資企業多以從事加工貿易為主,如前所述,受加工貿易業務性質的限制,其自身缺乏轉型升級的動力。其次,這還和外資企業的優惠待遇有關。外資企業在中國享受了長時間的超國民待遇,包括稅收優惠、投資優惠、外匯管理優惠等眾多優惠政策,例如在本文選取的樣本期間,外資企業無須上繳城鎮土地使用稅,擁有低于內資企業的所得稅稅率,在中國大力吸引外資的政策背景下,外資企業承擔的制度性交易成本是相對較少的。內資企業則不然,其發展很大程度上依賴于當地的營商環境,高效透明的制度環境能夠有效保障企業的生產經營活動,使企業可以集中精力去提升產品的技術水平。

3.企業年齡的異質性

企業在生命周期中所處的階段不同,行政審批改革對其影響程度可能也存在一定的差異。這里按照年齡把樣本分為兩組——成立小于5年、5年及5年以上的企業,分別代表新企業和老企業。

分組檢驗結果如表3所示,行政審批改革對成立5年以下的企業影響顯著,然而對成立5年及以上的企業影響甚微。老企業往往生產經營體系成熟,利潤來源穩定,審批環境的便利化對老企業生產能力的促進作用相對有限。和老企業相比,成立初期的新企業往往在各方面都“經驗不足”,缺乏熟練應對各類行政審批的能力,從而在面對同樣的行政審批制度時承擔了比老企業更多的制度性交易成本,行政審批改革帶來制度性交易成本的降低對于新企業的效果更為顯著。此外,新企業還面臨著更多的資質認證以及融資需求,資質認證手續的精簡以及融資審批周期的縮短對于新企業來說更為關鍵。因此,行政審批改革對新企業生產活動的影響較大,有助于新企業出口復雜度的提升。

表3 企業年齡異質性

(三)穩健性檢驗

1.刪除行政審批改革當年的樣本觀測值

在前文的模型中,本文以2002年建立行政審批中心為分界點研究該年前后企業的出口復雜度表現。在此刪除2002年當年的所有企業樣本之后重新進行檢驗,回歸結果如表4第(1)列所示。和前文一樣,模型控制了城市、行業、年份以及企業特征,變量AdmAfter系數在1%的顯著性水平為正,同前文的回歸結果不存在實質性差異。

2.傾向得分匹配-雙重差分法(PSM-DID)

傾向得分匹配法(PSM)有利于消除樣本選擇偏差,為了使實驗組和對照組企業只在行政審批改革方面存在不同,其他特征盡可能相似,本文進一步采用PSM與DID相結合的方法進行檢驗。首先使用logit模型來估計傾向得分,采用最近鄰一對一匹配方法,選擇企業規模(size)、企業工資水平(wage)、資本密集度(capital)、企業負債率(leverage)以及企業進口情況(import)等變量作為匹配的特征變量。表4第(2)列報告了回歸結果,變量AdmAfter系數依然在1%的水平下顯著。

3.控制城市-年份固定效應

前文的模型中控制了城市固定效應,然而城市固定效應只能排除不隨時間變化的因素所可能導致的內生性問題,無法控制城市層面隨時間變化的特征。因此,這里在模型中加入城市-年份固定效應繼續進行檢驗。如表4第(3)列的回歸結果所示,各個解釋變量系數的顯著性水平并沒有發生改變,證明本文的模型是穩健的。

表4 穩健性檢驗

(四)影響渠道檢驗:中介效應

根據前文的分析,行政審批改革對企業出口復雜度的影響機制至少存在兩種傳導渠道,即資本深化效應和進口促進效應。資本深化效應表現為行政審批中心設立過程中企業資本密集度的提升對出口復雜度的影響;進口促進效應表現為行政審批改革影響企業進口,而這種進口行為引致企業出口復雜度的提高。

對此,本文使用企業資本密集度(capital)和進口情況(import)分別作為資本深化效應和進口促進效應的中介變量來建立中介效應模型。具體步驟如下:第一步,被解釋變量企業出口復雜度ESI對解釋變量進行回歸;第二步,將中介變量企業資本密集度(capital)和進口情況(import)分別對解釋變量進行回歸;第三步,被解釋變量同時對中介變量和解釋變量進行回歸。由于前文的實證分析已經給出第一步和第三步的回歸結果,這里只需匯報第二步的檢驗結果。如表5所示,第(1)列和第(2)列中DID估計量AdmAfter的系數均在5%的水平上顯著為正。這說明行政審批改革可以通過資本深化和促進進口渠道提升企業出口復雜度,本文的兩個假說均得到了經驗證據的支持。

表5 影響渠道檢驗

五、研究結論

本文使用企業微觀數據,運用DID方法實證分析了行政審批中心建立對中國企業出口復雜度的影響機制以及對不同貿易方式、不同所有制類型和不同年齡企業的影響效果差異。研究發現:總體而言,行政審批中心的成立顯著提高了企業的出口復雜度。經過一系列穩健性檢驗之后,該結論依然成立,但存在明顯的異質性特征。具體表現為:一般貿易企業、內資企業以及成立5年以下的新企業從行政審批中心的建立中獲益更大;從影響機制上看,行政審批中心的建立能夠通過資本深化和進口促進這兩個途徑顯著地提高企業的出口技術復雜度,一方面行政審批制度改革通過減少企業的制度性交易成本,幫助企業積累資金從而有能力更新自身生產設備,進而實現了資本深化,對其出口技術復雜度提升起到了積極影響,另一方面行政審批制度改革還有助于企業參與進口,使其不但有更多的資金進口高質量資本品和中間品,還改善了其參與進口的外部政策環境,進而對企業的出口技術復雜度也起到了重要的提升作用。

本文的政策涵義是較為明顯的:為中國全面深化改革開放提供了政策依據。基于本文的研究結論,行政審批制度改革對中國企業出口技術復雜度的提升有顯著的促進作用。當前全球經濟不景氣、國際市場需求萎靡、貿易保護主義抬頭,更需要我國加快推進貿易強國建設。在這一背景下,政府應著力深化行政審批制度改革,進一步釋放制度活力,實現營商環境的改善以及企業制度性交易成本的降低,進而加強企業提高出口產品質量的動力和能力,最終實現我國出口的高質量發展。

在行政審批制度改革方面,本文的政策啟示具體如下:

1.進一步精簡審批項目、提高審批效率,降低企業的制度性交易成本。一方面,最大限度地減少政府對微觀事務的干預,取消和整合不必要的審批環節,充分發揮市場對資源配置的決定性作用;另一方面,最大限度地縮短行政審批時間,推廣在線審批等電子政務的應用,逐步實現行政審批的電子化管理。

2.推進政府職能轉變,下放行政審批權力,完善行政審批中心職能。推動政府管理創新,深化“放管服”改革,保證審批權限下放對口的基層部門“接住管好”,同時防范“明放暗不放”等問題。加強行政審批中心建設,復制推廣行政審批中心已有改革經驗,進一步增設地級、縣級行政審批中心,強化審批部門間的協同合作,充分發揮行政審批中心各部門集中審批的積極作用。

3.通過行政審批制度改革促進貿易便利化,加大有利于高質量出口的相關進口審批制度改革力度。在全面提升進出口貿易便利化、全力壓減進出口環節合規性成本的同時,應著重鼓勵先進技術設備和關鍵零部件等進口,進一步取消相關審批事項、下放相關審批權力,調減自動進口許可管理的管理范圍和商品種類,完善相關進口稅收政策以及優化海關稅收征管程序。

4.重視行政審批制度改革的差異化影響,促進我國貿易結構的轉型升級。基于本文的研究,我們發現一般貿易企業、內資企業以及新企業的出口技術復雜度從行政審批制度改革中的受惠程度最大,說明行政審批制度改革不僅僅是效率的提升,還能夠發揮對經濟差異化發展的引導作用,有利于我國貿易結構的轉型升級。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50