內幕交易主體的規范檢討與邏輯建構

——以“被動知悉”識別及其責任為視角

2022-12-13 05:08:48尚遠航

研究生法學 2022年3期

尚遠航

* 尚遠航,西南政法大學民商法學院民商法學專業2020級碩士研究生(401120)。

一、問題的提出

習近平總書記在《扎實推動共同富裕》中強調應堅決打擊內幕交易等獲取非法收入行為,促進各類資本規范健康發展。[1]參見習近平:《扎實推動共同富裕》,載《求是》2021年第20期,第8頁。作為證券違法行為,內幕交易是我國監管機關打擊的重點與難點,而對內幕交易主體的識別更是法律規制的重要前提。依獲悉內幕信息方式的主觀狀態區分,可劃分為主動獲悉內幕信息人與被動獲悉內幕信息人。[2]其中,法定內幕信息知情人不包含在二者之內,其因工作或職責等因素而同內幕信息存在緊密關聯,對該信息承擔嚴格的保密義務與法定的保護義務,本身即具有知悉內幕信息的合法資格或知情權,法律上也將其作為當然的推定主體。參見程皓:《內幕交易、泄露內幕信息罪若干問題研究》,載《法學評論》2006年第4期,第140頁。對于主動獲悉內幕信息人,其主動積極的獲取行為事實上構成《最高人民法院、最高人民檢察院關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋》(以下簡稱《內幕交易司法解釋》)第2條第1款中的“非法手段”,因為目的之不法決定該行為至少符合刺探、套取的標準[3]參見黃旭巍:《解釋論視閾中的內幕交易犯罪》,載《新疆大學學報(哲學·人文社會科學版)》2015年第6期,第47頁。,故主動獲悉內幕信息人應屬內幕交易主體自無疑義。

然而,對于被動知悉內幕信息人是否為內幕交易主體則爭議不斷,早在20世紀末,學界對此就有所提及[4]有觀點認為法律應禁止包括偶然被動知悉的“任何人”進行內幕交易,因為其同樣對投資者、發行人與證券市場秩序構成危害,參見白建軍:《證券業中的貪污行為——內幕交易》,載《中外法學》1995年第5期,第21頁。也有觀點認為非內幕人員因為是消極的內幕信息獲取者,不存在承擔保密義務的問題,因而即使根據該信息進行了交易,也不應當認定為內幕交易,參見張軍主編:《破壞金融管理秩序罪》,中國人民公安大學出版社1999年版,第277頁。,2008年“中國非內幕人員內幕交易第一案”的杭蕭鋼構案更使該問題進一步受到關注。[5]參見浙江省高級人民法院(2008)浙刑二終字第40號刑事判決書。相關研究參見陳海鷹、朱衛明、葉建平:《泄露內幕信息罪、內幕交易罪的若干問題探析——由“杭蕭鋼構案”展開》,載《法治研究》2008年第3期,第32-39頁;參見彭冰:《內幕交易行政處罰案例初步研究》,載《證券法苑》2010年第2期,第105-117頁等。2012年《內幕交易司法解釋》出臺后,相關官方文件還專門對“被動知悉人”是否應納入法律規制展開了探討,指出正反兩說均有一定道理,但考慮到我國證券市場處于起步發展階段,被動知悉情形復雜不易把握,審慎起見,不將其單獨作為內幕交易主體。[6]參見苗有水、劉曉虎:《〈關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋〉的理解與適用》,載《人民司法》2012年第15期,第19-20頁。“非法獲取”在客觀上應有主動行為,主觀上必須明知是內幕信息而積極取得,對僅是被動知悉的則不應視為“非法獲取”,故不作為內幕交易主體,參見陳國慶、韓耀元、王文利:《〈最高人民法院、最高人民檢察院關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋〉解讀》,載《人民檢察》2012年第11期,第30頁。而時至今日,這一問題仍未形成共識,贊同者認為不論以何種方式知悉,任何實際知悉內幕信息人均應為內幕交易主體,以保障投資者平等獲得信息等權利。[7]參見張淑芬、左堅衛:《新〈證券法〉下證券內幕交易主體的立法重構》,載《云南師范大學學報(哲學社會科學版)》2022年第1期,第112頁。反對者則認為很多情形下,普通人會被動獲取內幕信息。由于被獲取的信息無法自行“撤銷”,若因此而須“避嫌”,有失公平。[8]參見繆因知:《反欺詐論下的內幕交易類型重構:原理反思與實證檢驗》,載《法學家》2021年第1期,第127頁。折中者認為零散利用偶然獲知的信息對股價影響有限,但必須是純屬偶然才得豁免,要求泄露人與獲知人無任何可識別的關系。[9]參見繆勁翔:《證券內幕交易罪的認定——基于刑事推定的展開》,載《比較法研究》2013年第4期,第95頁。其爭議本質在于證券交易者與其他投資者間的利益權衡以及信息平等與市場效率的價值考量。同時,理論界與實務界亦很少對“被動知悉人”這一主體作出完整定義。被動知悉人實際上是相對主動知悉人而言的,其主觀上并非積極主動地獲取內幕信息,屬于消極的信息受領人[10]參見張軍主編:《破壞金融管理秩序罪》,中國人民公安大學出版社1999年版,第277頁。,客觀上是以不違法的方式或手段知悉了本不該獲得的內幕信息[11]參見劉雙陽、李川:《法秩序統一性視野下被動獲悉型內幕交易犯罪主體的識別》,載《河南財經政法大學學報》2020年第1期,第96頁。,屬于不具有獲悉內幕信息合法資格或知情權的主體,即非法定知情人。[12]參見劉憲權:《金融犯罪刑法學新論》,上海人民出版社2014年版,第346頁。簡言之,本文認為所謂“被動知悉人”即以不違法的方式消極受領內幕信息的非法定知情人。具言之,行為人并非《中華人民共和國證券法》(以下簡稱《證券法》)第51條所規定的法定內幕知情人,且未采取竊取、竊聽、騙取、刺探、套取、私下交易或利誘等非法手段主動獲取內幕信息,而是因正常交流時被動聽及內幕信息、在社交群里無意看到內幕信息或在他人談話中偶然聽聞內幕信息等正當渠道獲悉內幕信息。

司法解釋雖一定程度上明確了內幕交易主體范疇,但依然無法消解法律規范間對內幕交易主體識別的爭議,對法律實踐的指導作用有限。同時,司法與執法間亦存在沖突和分歧。職是之故,有必要立足于現行法解釋并在檢討其背后法理依據的基礎上,判斷是否應將被動知悉主體納入法律規制。近年來,中國證券市場發展迅速,監管技術與交易形勢產生了劇烈變化[13]參見李振林:《“非法獲取內幕信息人”的理據辨正與司法廓清》,載《政治與法律》2022年第5期,第55頁。,為有效回應并破解這一難題,以助益于統一法律適用思路、維護健康的證券資本市場交易秩序,本文實際上是以被動知悉人為切入點檢視現行主體識別法理,在揭示實踐中內幕交易主體的識別困境基礎上,厘清其背后的理論依據,探求契合實際的本土路徑并沿此進行制度構建,希望在宏觀層面上,以市場平等理論解釋“通過其他途徑獲取內幕信息的人”,從而營造健康良好的證券市場。

二、“被動知悉人”主體的現行定位與識別沖突

在內幕交易的主體識別上,我國相關法律規范間存在明顯矛盾,所涵蓋的主體范疇并不相同,尤以被動知悉內幕信息人為典型。這在一定程度也使執法與司法的主體識別思路相沖突,最終不僅有損公權力機關的公信力,也影響到證券金融市場公平秩序的維護。

(一)被動知悉人在我國內幕交易主體制度中的體系定位

在我國內幕交易主體制度中,《證券法》將內幕交易主體分為“內幕信息的知情人”與“非法獲取內幕信息的人”。作為非法定知情人,被動知悉人顯然不屬于“內幕信息的知情人”,其是否能定位于“非法獲取內幕信息的人”則需進一步考量。《內幕交易司法解釋》第2條對“非法獲取內幕信息的人”的具體范圍予以細化[14]具有下列行為的人員應當認定為刑法第一百八十條第一款規定的“非法獲取證券、期貨交易內幕信息的人員”:(一)利用竊取、騙取、套取、竊聽、利誘、刺探或者私下交易等手段獲取內幕信息的;(二)內幕信息知情人員的近親屬或者其他與內幕信息知情人員關系密切的人員,在內幕信息敏感期內,從事或者明示、暗示他人從事,或者泄露內幕信息導致他人從事與該內幕信息有關的證券、期貨交易,相關交易行為明顯異常,且無正當理由或者正當信息來源的;(三)在內幕信息敏感期內,與內幕信息知情人員聯絡、接觸,從事或者明示、暗示他人從事,或者泄露內幕信息導致他人從事與該內幕信息有關的證券、期貨交易,相關交易行為明顯異常,且無正當理由或者正當信息來源的。,依據獲取手段、身份特征、不法目的等方面將其分為了三類:一是非法手段型獲取內幕信息的人,即典型意義上的非法獲取,行為人獲悉信息的手段是非法的、積極的;二是特定身份型獲取內幕信息的人,即就算獲取手段不違法,但基于近親屬或密切關系人的特定身份而不應獲取,如法定知情人近親屬從該知情人處獲悉信息;三是積極聯系型獲取內幕信息的人,即盡管主動接觸或聯絡未必違法,但從行為目的看,其獲取了不應獲取的信息,故屬非法獲取。[15]參見苗有水、劉曉虎:《〈關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋〉的理解與適用》,載《人民司法》2012年第15期,第18頁。《內幕交易司法解釋》第2條有其一定的合理性,實踐中信息受領人未必均以諸如騙取等非法手段獲取內幕信息,法定知情人的近親屬或關系密切的人被動獲悉的情形屢見不鮮,故該條也不得不突破“非法獲取”的通常語義加以解釋。[16]參見陳晨:《證券市場多層次傳遞型內幕交易犯罪認定難點研析及理論辨正》,載《河南財經政法大學學報》2017年第6期,第57頁。有觀點指出積極聯系型主體并無主語限定,體現出《內幕交易司法解釋》第2條具有涵蓋“任何知悉內幕信息人”的傾向。[17]參見曾洋:《證券內幕交易主體識別的理論基礎及邏輯展開》,載《中國法學》2014年第2期,第160頁。不過,有關官方解讀文件明顯注意到“非法獲取內幕信息人”的有限邊界,并有意識地將其與“被動知悉人”相區別[18]參見苗有水、劉曉虎:《〈關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋〉的理解與適用》,載《人民司法》2012年第15期,第18-20頁;陳國慶、韓耀元、王文利:《〈最高人民法院、最高人民檢察院關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋〉解讀》,載《人民檢察》201 2年第11期,第30-31頁。,二者間呈現交叉關系。

具言之,第一,針對非法手段獲取型,其與被動知悉人范疇相并列,前者是積極主動地獲取內幕信息,后者則是消極被動地受領;第二,針對特定身份型,其與被動知悉人存在重疊地帶,特定身份型主體既包含主動獲取,也包括被動知悉,故此類的被動知悉人因可歸屬于特定身份獲取型而作為內幕交易的適格主體;第三,針對積極聯系型,其與被動知悉人亦為并列關系,前者要求主動地聯絡接觸,并具有獲取內幕信息的行為目的。實踐中,往往出現法定知情人的近親屬、密切關系人或者無特定身份的一般人因聯絡、接觸而被動獲悉了內幕信息的情形,前者可作為特定身份型的非法獲取內幕信息人進行規制,后者則不在“非法獲取內幕信息人”的范圍之內,在此,本文借鑒《內幕交易司法解釋》第2條將被動知悉人進一步細分為三類:一是特定身份型,即行為人與知情人具有近親屬身份關系或其他密切關系(前夫、情人關系等);二是聯絡接觸型,即在內幕信息公開前與知情人存在聯絡或接觸的行為人;三是其他主體,即不屬于特定身份型或聯絡接觸型的其他人。后兩者應否受到法律規制仍存疑問,同時被動知悉人在內幕交易主體制度中的責任如何亦待探究。

(二)法律規范間存在沖突

我國《證券法》實際上未將被動知悉人規定為內幕交易主體,《內幕交易司法解釋》通過突破語義的解釋而將部分被動知悉人納入規制范疇,《證券市場內幕交易行為認定指引》(以下簡稱《內幕交易指引》,已廢止)則將完整意義上的被動知悉人作為了內幕交易主體。《證券法》與《中華人民共和國刑法》(以下簡稱《刑法》)均將內幕交易主體分為“內幕信息的知情人”與“非法獲取內幕信息的人”,[19]參見《證券法》第50、51條,《刑法》第180條。未直接對“被動知悉人”進行規定。并且由于行政違法與刑事違法具有承接性,《刑法》中內幕信息的知情人與《證券法》之規定保持了一致。[20]參見《刑法》第180條第3款:“內幕信息、知情人員的范圍,依照法律、行政法規的規定確定。”針對“內幕信息的知情人”,《證券法》第51條細化列舉了八類因履行職務或工作身份而正當知悉內幕信息的法定知情人,并授權中國證券監督管理委員會(以下簡稱“證監會”)規定其他可獲取內幕信息的人員,然而《證券法》與《刑法》卻均未對“非法獲取內幕信息的人”加以細化,亦未授權證監會或其他相關部門進行規定。據此,《證券法》與《刑法》似乎意在構建以職務關聯與身份特征為基礎,以“非法獲取內幕信息人”為輔的內幕交易主體體系,并試圖避免將任何知悉內幕信息的人均納入到內幕交易主體范疇,否則《證券法》第50條與《刑法》第180條直接將知悉內幕信息的任何人作為主體即可,《證券法》第51條亦無必要存在。[21]參見彭冰:《內幕交易行政處罰案例初步研究》,載《證券法苑》2010年第2期,第108頁。由此,結合文義解釋視角觀之,《證券法》中“非法獲取內幕信息人”應指采取如竊聽、偷窺、騙取等非法手段或途徑獲取內幕信息的人,對于“被動知悉人”即以不違法的方式消極受領內幕信息的非法定知情人是否應納入法律調整范圍尚不明確,如司機接送時意外得知內幕信息等情形。

對此,《內幕交易司法解釋》第2條將非法獲取內幕信息人擴大解釋并歸納為了三類,即非法手段型獲取內幕信息的人、特定身份型獲取內幕信息的人與積極聯系型獲取內幕信息的人。[22]參見苗有水、劉曉虎:《〈關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋〉的理解與適用》,載《人民司法》2012年第15期,第18頁。除特定身份型囊括主動與被動知悉人外,其他兩類均要求行為人應為主動獲取內幕信息者,而排除被動獲悉的情況,否則既有違主客觀相一致原則而難在法理站住腳,又將不當擴大打擊面。[23]參見陳國慶、韓耀元、王文利:《〈最高人民法院、最高人民檢察院關于辦理內幕交易、泄露內幕信息刑事案件具體應用法律若干問題的解釋〉解讀》,載《人民檢察》2012年第11期,第30頁。然而,證監會依據《證券法》授權制定的《內幕交易指引》第6條第5項“通過其他途徑獲取內幕信息的人”,則直接將內幕交易主體要件完全拓展為了知悉內幕信息的任何人,即使是無合法獲取資格的被動知悉人也在法律調整范圍內,如此也使《證券法》中“內幕信息知情人”范圍因授權條款而被變相擴大。這同時涉及刑事責任問題,遵照“法律、行政法規”認定內幕知情人的《刑法》是否也將包括被動知悉人的任何人納入規制范圍,需待澄清。《內幕交易指引》不僅超出了《內幕交易司法解釋》對主體的界定,也突破了《證券法》的二分主體范疇。[24]也許正是因為證監會的越權制訂,《內幕交易指引》于2020年10月被廢止,但其對監管實踐產生了不小影響,該指引與其他法律規范的長期并存與沖突仍值得進一步反思。可見,指導執法的《內幕交易指引》作出了悖于《證券法》的主體規定而將被動知悉人均納入內幕交易主體范疇,指導司法的《內幕交易司法解釋》則實際上突破了《證券法》中“非法獲取”的通常語義理解,即非法手段獲取,將非法獲取作為對行為人獲取資格的描述,而非對獲取行為的界定[25]參見繆因知:《反欺詐論下的內幕交易類型重構:原理反思與實證檢驗》,載《法學家》2021年第1期,第135頁。,將部分被動知悉人納入,使《證券法》第50條形同具文。同時,作為判斷被動知悉人是否應予規制依據的《內幕交易司法解釋》與《內幕交易指引》對主體的規定亦大相徑庭,被動知悉人是否納入調整范圍仍撲朔迷離,這也直接影響到司法與執法實踐。

(三)司法審判與行政執法間存在沖突

司法實踐對于被動知悉人是否屬于內幕交易主體的認定未有連貫立場,而執法實務則傾向于將包括被動知悉人的任何知悉者均作為內幕交易主體。最高人民法院刑二庭庭長裴顯鼎曾指出無意聽到等被動知悉者并不在內幕交易的主體范圍內[26]參見《內幕交易解釋出爐,股民無意中獲內幕不構成犯罪》,載央視網2012年05月22日,http://news.cntv.cn/china/20120522/112827.shtml。,這在司法實踐中亦有跡可循,如在陳曉芳案中[27]參見廣東省高級人民法院(2015)粵高法刑二終字第215號刑事判決書。,陳曉芳通過王明遠被動知悉了天威公司的重組事宜,隨后告知了他人并實施了實際交易,但法院最終以陳曉芳不屬于非法獲取內幕信息人而未追究責任。但在杭蕭鋼構案[28]參見浙江省高級人民法院(2008)浙刑二終字第40號刑事判決書。,陳玉興在聚會時無意得知杭蕭鋼構公司正在洽談重大建設合同項目,后進行了相關證券交易,最終則被認定為非法獲取內幕信息人并承擔刑事責任。然而在執法實踐,對主體的認定思路則一致傾向于涵蓋被動知悉的任何人,如在岳遠斌案中[29]參見中國證監會行政處罰決定書(岳遠斌)〔2011〕57號。,岳遠斌因馬某的泄露行為而被動獲悉了內幕信息,并進行了實際交易,證監會認為非法獲取內幕信息人既包括非法手段或不正當途徑的獲取,也包括未采取非法手段但不具有合法資格的獲取,最終認定岳遠斌符合非法獲取內幕信息人并予以了處罰。再如在羅尉銘案中,[30]參見中國證券監督管理委員會甘肅證監局行政處罰決定書(羅尉銘)〔2017〕1號。類似司機接送內幕知情人時被動獲悉內幕信息的劉小萍案亦是如此,參見中國證券監督管理委員會新疆監管局行政處罰決定書〔2017〕5號。偶然聽到等被動獲悉內幕信息人也納入了證監會認定的主體范圍,參見中國證券監督管理委員會重慶監管局行政處罰決定書〔2019〕1號、中國證券監督管理委員會廈門監管局行政處罰決定書〔2018〕2號、中國證監會行政處罰決定書(況勇、張蜀渝、徐琴)〔2010〕32號等。司機羅尉銘在接送時,被動聽到內幕信息知情人電話談論重大事宜,后從事了相關股票交易,最終被加以處罰。司法內部及司法與執法對于內幕交易主體的認定分歧,不僅將使不同被動知悉人在司法與執法中有著截然相反的責任結果,甚至使同一被動知悉人在不同程序下的責任迥乎不同,對被動知悉人造成不公平的歧視對待。由此產生疑問,即在執法與司法中,內幕交易的主體是否應涵蓋被動知悉人,并且在行政責任與刑事責任上是否應區分。

三、內幕交易主體認定的理論紛爭

當前,我國對內幕交易主體識別存在兩種不同的標準范疇,即“法定知情人+非法獲取內幕信息人”與“任何知情人”,這直接造成對“被動知悉人”主體認定的分歧,影響到行為人責任的成立與否。而實質上,這兩種沖突標準在理論層面上可分別映射為“信義義務理論”(fiduciary duty theory)與“市場平等理論”(equal access theory),因此要理解兩種不同標準的邏輯,有必要對“被動知悉人”主體識別分歧下所對應的不同理論加以評析。

(一)信義義務理論與“法定知情人+非法獲取內幕信息人”

1. 傳統信賴理論與“法定知情人”

我國《證券法》第50條與第51條所規定的法定知情人范圍實際上映射的是傳統信賴理論。該理論主要解決的是內部人(insiders)識別問題,包括古典特殊關系理論(classical special relationship theory)與信息傳遞理論(tipper-tippee theory)。古典特殊關系理論確立于1980年的Chiarellav.United States案[31]See Chiarella v. U.S., 445 U.S. 222 (1980). 該案中Vincent F. Chiarella是受雇于金融印刷商的雇員,在負責印刷收購標書時,從文件中包含的信息中推斷出目標公司的名稱,隨后購買了目標公司的股票并擇機售出獲利,最終未被判令承擔任何內幕交易責任。,美國聯邦最高法院意見認為,承擔內幕交易責任的前提是行為主體是被授以信任的內部人,其與目標公司之間的關系須存在欺詐理論的核心要素——披露義務。[32]即“公開披露或禁止交易”規則(disclose or abstain rule),公司內部人必須事先披露重要的內幕信息,否則禁止交易該公司的股票或其他證券。但在實踐中,大多數公司因為特殊公司利益原因而不允許內部人公開披露重要的內幕信息,因而只能選擇禁止交易。然而,由Dirksv.SEC案確立的信息傳遞理論則對古典特殊關系理論進行了補充[33]See Dirks v. S.E.C., 463 U.S. 646 (1983). 該案中,Dirks受到一家保險公司的前高管Secrist委托,調查該公司可能存在的違法行為。其間,Dirks與一些客戶和投資者討論了他獲得的信息,部分人基于該信息拋售了在該公司的股份。不過,Dirks因不符合主觀上的個人利益標準而未違反信義義務,故未受處罰。,將內幕交易主體范圍擴大并納入了特殊保密關系的人員。具言之,聯邦最高法院將在企業經營中因工作或委托而建立了特殊保密關系的人員拓展為了負有信義義務的推定內部主體。后者不僅包括承銷商、會計師、律師或公司顧問,也涵蓋證券監督管理者與證券服務提供者等。

古典特殊關系理論所調整的主體即承擔信義義務的主體僅解釋為公司控股股東、董事、經理、高級管理人員等公司內部人士,該范疇也被稱為“傳統內部人”(traditional insiders)。但隨著證券市場的活躍發展,其愈發突出的局限在于缺乏包容性,未能將其他關系主體予以補充涵蓋,從而給其他身份主體從事或變相從事內幕交易提供監管套利空間。[34]See William T. Allen, Reinier Kraakman & Vikramaditya S. Khanna, Commentaries and Cases on the L aw of Business Organization, Wolters Kluwer, 2021, p. 699.對此,信息傳遞理論將其他因職務或保密等具有信賴關系的人納入主體范疇,即“推定內部人”(constructive insiders)。上述兩理論雖有差異,但共同形成了針對內部人作為內幕交易主體的合理性支撐,并構成了傳統信賴理論用以指導實踐。傳統信賴理論著眼于公司法視角,其識別內幕交易主體的關鍵在于行為人是否對公司負有信義義務,即與目標公司是否存在特定身份關系或業務職責關系等信賴關系。傳統信賴理論下的內幕交易主體同我國《證券法》第50條與第51條所規定的法定知情人范圍基本一致,不難發現我國規定的法定知情人實質上是與公司具有信賴關系的主體[35]“內幕信息知情人”包括公司內部人員與公司外部人員,前者指能以在公司內部擔任的職務或持有的股份控制公司,以及對公司負有忠實義務、勤勉義務的人,后者指雖在公司外部,但由于工作性質、業務聯系或所任職務而知悉內幕信息的人。參見周友蘇主編:《證券法新論》,法律出版社2020年版,第251-252頁;程合紅主編:《〈證券法〉修訂要義》,人民出版社2020年版,第100頁。,如《證券法》第51條第1至3項規定的董事、控股股東等即呈現傳統內部人的特質,第4至8項規定的因職務、業務、工作等可以獲取內幕信息的人則反映出推定內部人特征,體現了明顯的身份聯結色彩,可見我國規定的“法定知情人”所對應的正是傳統信賴理論。

2. 盜用理論與“非法獲取內幕信息人”

我國《證券法》第50條與《內幕交易司法解釋》第2條所規定的“非法獲取內幕信息人”主要借鑒的是盜用理論(misappropriation theory)。該理論主要解決對外部人(corporation outsiders)的主體識別問題。不過,在此之前的傳統信賴理論對如何解決獲取內幕信息的外部人主體問題作出了嘗試,但未能填補純粹外部人非法獲取內幕信息的規制漏洞。[36]在Dirks v. SEC案中,聯邦最高法院指出受密人作為內幕交易主體的前提除知悉內幕信息外,還應明知泄密人的泄露行為違反了信義義務,從而承繼衍生了信義義務。但這實際上針對的是外部人通過內部人而獲取內幕信息的主體識別問題,對于既無身份職責又無與公司具有信賴義務的非借助內部人獲取內幕信息的純粹外部人問題,則并未能回答并解決。See Dirks v. S.E.C., 463 U.S. 646 (1983).

為此,美國聯邦最高法院在United State v. O' Hagan案中明確了盜用理論,將內幕交易主體范圍由負有傳統對公司信義義務的主體拓充為負有對公司及信息源(source of information)信義義務的主體。[37]2000年,SEC基于盜用理論對信義義務產生情形進行了解釋,包括“(1)當一個人同意對信息保密時;(2)每當傳達重大非公開信息的人和被傳達信息的人有共享機密的歷史、模式或做法時,信息的接收人知道或合理地應該知道傳達重大非公開信息的人期望信息的接收人將保密;(3)每當某人從其配偶、父母、子女或兄弟姐妹那里收到或獲得重要的非公開信息時”。See 17 CFR 240.10b5-2.Chiarella v. United States案中實際已出現盜用理論的影子[38]See Chiarella v. U.S., 445 U.S. 222 (1980), p.239-245.在Burger法官的反對意見中,其認為1934年美國《證券交易法》第10(b)條與10b-5條的含義為,任何人如果盜用了非公開的信息,就有絕對的義務披露這些信息或者不進行交易。因為依據盜取的非公開信息購買證券的投資者即擁有“不正當”的交易優勢,除了犧牲他人的利益而使自己致富,其行為顯然沒有起到任何有益的作用。,而在1997年的United State v. O' Hagan案[39]該案中,O’ Hagan是Dorsey & Whitney律所的職員,該律所代表Grand Met公司參與并購計劃,O’ Ha gan得知信息后大量買入目標公司股票后賣出獲利。See U.S. v. O’ Hagan, 521 U.S. 642 (1997).,盜用理論則有了較為明晰的內涵。聯邦最高法院認為當某人出于證券交易目的而盜用信息時,其事實上違反了對信息源的信義義務,因為其基于非公開的重要信息牟取利益雖與證券交易相對方并無信義義務關系,但仍然構成證券欺詐。然而,依照傳統信賴理論,當行為人既非公司內部人或與并購公司存在業務保密關系的人,亦不是從內部人或具有保密關系的人處獲知信息時,就將得出截然相反的結論。這也是第八巡回上訴法庭推翻O' Hagan所有指控的重要緣由。[40]See William T. Allen, Reinier Kraakman & Vikramaditya S. Khanna, Commentaries and Cases on the L aw of Business Organization, Wolters Kluwer, 2021, p.720.

盜用理論旨在彌補傳統信義義務理論對外部人獲取內幕信息的規范空白,要求不得“在購買或出售任何證券時”欺詐,而非不得對可識別交易相對方欺詐,這也與1934年《證券交易法》第10(b)以及10b-5條的內涵相一致。因為在證券市場中的信息差異盡管不可避免,但投資者可能會猶豫是否要在一個不受法律約束、基于盜取的非公開信息進行交易的市場中投資,畢竟投資者和盜用重要且非公開信息者所相較的下風乃來自詭計,這種不利地位是難以甚至無法通過研究或技能來克服的。[41]See Brudney V., Insiders, Outsiders, and Informational Advantages Under the Federal Securities Laws, Harvard Law Review, Dec. 1979, p.325, 356.而我國《證券法》第50條將“非法獲取內幕信息人”作為與法定知情人并列的內幕交易主體,前者實際上將主體規制范疇拓展至對公司不存在信義關系的內幕信息獲悉人,體現了較為明顯的外部人與內部人的分割。“非法獲取內幕信息人”本質上是對盜用理論的借鑒。不過,該理論的適用前提是盜用人事先對信息源負有信義義務,而我國《證券法》第50條與《內幕交易司法解釋》第2條并無此要求,所規定的“非法獲取內幕信息人”范圍事實上較為寬泛。

(二)市場平等理論與“任何知情人”

我國《內幕交易指引》第6條的兜底條款即“通過其他途徑獲取內幕信息的人”,直接體現了市場平等理論。在該理論下,任何知道或應當知道內幕信息的人均可作為內幕交易主體,即采用“任何知情人”標準。市場平等理論可追溯至1968年美國的SEC v. Texas Gulf Sulphur Co.案[42]See S.E.C. v. Texas Gulf Sulphur Co., 401 F.2d 833 (1968). 目前美國仍堅持信義義務理論,但這并不妨礙市場平等理論在美國的演進。,法院認為所有在公共交易所進行交易的投資者應能夠相對平等地獲得重要信息,禁止內幕交易的實質是因為公眾投資者對于這些信息是無法提前獲知的。同樣,在1980年的Chiarella v. United States案中,[43]See Chiarella v. U.S., 445 U.S. 222 (1980).地方法院以及第二巡回上訴法院基于聯邦證券法“創建了一個系統,為合理和明智的投資決策所需的信息提供平等的訪問權限”,指出交易限制的理由與披露義務的存在無關,任何人使用未公開的重要信息均為欺詐行為,因為這種行為使得掌握信息較多的證券交易者具有不公平的優勢地位。在隨后的1983年Dirks v. SEC案中,Blackmun法官亦表達了同樣看法。[44]See Dirks v. S.E.C., 463 U.S. 646 (1983), p.667-672.雖然美國最高法院并不接受內幕交易責任基于信息不平等的觀點,但SEC卻在1980年制定了具有市場平等理論影子的14e-3規則(Rule 14e-3)[45]See 17 C.F.R. § 240.14e-3.,規定如果任何人知道有關要約收購邁出實質性步驟,并知道或有理由知道該信息未公開,且知道或有理由知道該信息來源于要約人、收購人、董事等處置收購事宜者,不得買賣相關證券。此情形中,內幕知情人與受密人的責任并不取決于是否違反信義義務,而著重于對違法行為要件的強化。這事實上更接近于以信息平等為基礎的市場平等理論,即禁止不公平地利用信息優勢。[46]See Alexander Loke, From the Fiduciary Theory to Information Abuse: The Changing Fabric of Insider Trading Law in the U.K.,Australia and Singapore,54 American Journal of Comparative Law 123, p.136 (2006).

市場平等理論下,內幕交易主體的身份特征不再是關注的重點,規制重點轉向對行為的認定,即只要行為客觀造成對市場誠信(market integrity)的損害,即應被規制。歐盟是該理論的典型立法例。最初,歐盟于1989年出臺《反內幕交易協調指令》[47]See Council Directive 89/592/EEC of 13 November 1989 coordinating regulations on insider dealing.,將內幕交易主體分為首要內部人與次級內部人兩類,首要內部人即從信息源處獲取之人,而次級內部人即直接或間接從首要內部人處獲得信息之人。[48]參見傅穹、曹理:《內幕交易規制的立法體系進路:域外比較與中國選擇》,載《環球法律評論》2011年第5期,第132頁。之后,歐盟在2003年制定的《反內幕交易和市場操縱指令》[49]See Directive 2003/6/EC of the European Parliament and of the Council of 28 January 2003 on insider dealing and market manipulation (market abuse).取代了《反內幕交易協調指令》,將“因犯罪而獲取內幕信息的人”納入了首要內部人,并將次級內部人擴大為“知道或應該知道信息是內幕信息而持有該信息的人”。2014年,歐盟雖廢除了《反內幕交易和市場操縱指令》并以《反市場濫用條例》[50]See Regulation (EU) No 596/2014 of the European Parliament and of the Council of 16 April 2014 on market abuse (market abuse regulation).代之,但除增加排放配額的市場參與人外[51]參見劉春彥、張景琨:《歐盟反內幕交易制度的立法變革及啟示》,載《證券法律評論》2020年卷,第4 66頁。,其他均大體沿用。這實質上已將內幕交易主體延展為“任何人”,力圖避免產生監管漏洞以維護市場公正與誠信,即任何知道或應當知道內幕信息的人,只要不當利用內幕信息從事相關交易或泄露該信息,均應受到法律規制。由此,在該理論下的內幕交易主體,并不區分主動或被動知悉,二者均屬于主體范疇。

市場平等理論著眼于維護整個證券市場秩序,旨在保護市場誠信與公眾投資信心,因此區別于鼓勵正當交易的信義義務理論。市場平等理論不再以信義義務為聯結,行為主體的身份特征亦非重點,甚至主體要件名存實亡[52]參見傅穹、曹理:《禁止內幕交易立法理念轉換及其體系效應——從反欺詐到市場誠信》,載《法律科學(西北政法大學學報)》2013年第6期,第80頁。,只要知悉或應當知悉內幕信息的任何人從事了內幕行為即可。而我國《內幕交易指引》第6條的兜底條款實際上采用的是“任何知情人”標準,該條款與內幕信息知情人、非法獲取內幕信息人相并列,突破了原有的主體范圍,也即不問是通過合法或非法手段、以主動或被動方式,只要可以獲取內幕信息的人均在內幕交易的主體范圍之內。這直接體現了市場平等理論,并對執法實踐產生了重要影響。

綜上所言,“法定知情人+非法獲取內幕信息人”標準與“任何知情人”標準映射著兩大主流理論,前者體現身份識別主義而后者反映行為識別主義。這兩大標準一定程度上影響著我國的立法、司法與執法,而所采取理論的不同無疑將使對“被動知悉人”是否應屬內幕交易主體這一問題推導出不同的結果。此種文義混亂與邏輯不清不僅有損法秩序的統一[53]參見劉雙陽、李川:《法秩序統一性視野下被動獲悉型內幕交易犯罪主體的識別》,載《河南財經政法大學學報》2020年第1期,第99頁。,也將誘使監管套利。

四、內幕交易主體認定的理論抉擇

解決被動知悉內幕信息人的主體識別難題離不開所應采取的理論進路。然而目前我國對內幕交易的主體識別并無一貫的理論立場。為了更好地服務于中國實際并有效打擊與遏制內幕交易行為,我國應采取市場平等理論。該理論更適宜我國本土,可為主體要件的擴張提供合適的理論基礎,從而更好地應對新型復雜的內幕交易亂象。

(一)對信義義務理論主體識別的批判

在信義理論的語境下,只有對公司、股東或信息源負有信義義務的人為個人利益從事內幕交易行為,才受到法律規制。不過,縱觀信義理論的發展,我們可以發現其所存在的問題。

第一,對內幕交易主體的識別較狹隘。信義理論的發展實質上是基于身份中心主義對主體不斷延展的歷程,該主體要求負有信義義務這一“身份”。然而對于不負有所謂信義義務的人而言,其無疑提供了監管套利的空間。這在S.E.C.v.Dorozhko案中尤為明顯[54]See S.E.C. v. Dorozhko, 574 F.3d 42 (2d Cir.) (2009).,黑客Dorozhko闖入他人網絡服務器而獲取了未披露的IMS公司收益報告,并通過購買看跌期權獲得了不菲利潤。由于黑客通常與公司或信息源之間不存在信任關系,從而排除了Chiarella案和O' Hagan案下的責任,并且他們通常不會收到知情人的提示,從而排除了Dirks案下的責任[55]See William T. Allen, Reinier Kraakman & Vikramaditya S. Khanna, Commentaries and Cases on the L aw of Business Organization, Wolters Kluwer, 2021, p. 722.,因此,借助信義理論事實上并不能將無信義義務的黑客納入主體范疇內,進而無須承擔內幕交易責任,這也正是美國紐約南區地方法院的立場。雖然作為上訴法院的美國第二巡回上訴法院撤銷了地方法院駁回SEC禁令動議的命令(order),指出Dorozhko未經許可進入他人服務器亦構成“欺詐”而仍在法律調整范圍內,但這實際與信義理論中的“信義義務”這一核心要素產生了沖突。早在1963年,美國第二巡回上訴法院就欺詐原則即產生了激烈分歧,異議法官即指出信義理論成長于異乎證券市場的商業環境,不能為投資者提供廣泛的救濟措施。[56]See S.E.C. v. Capital Gains Research Bureau, Inc., 375 U.S. 180 (1963). 美國第二巡回上訴法院最終以5比4的投票結果接受了地方法院對“欺詐”的有限解釋,并判令拒絕禁令救濟。畢竟,不同于公司法中忠誠義務存在于與組成公司的契約網相聯系的當事方,證券法保護尚未相互關聯但僅在未來交易的短暫時刻相互關聯的各方。[57]See Jesper Lau Hansen, The Trinity of Market Regulation: Disclosure, Insider Trading and Market Mani pulation, 1 International Journal of Disclosure and Governance 82, 83 (2003).沿此進路觀之,信義理論由于無法涵蓋不負有信義義務的被動知悉主體而較顯狹隘。然而,有效市場假說中的“噪聲理論”(noise theory)從微觀層面揭示了不對稱信息怎樣誘導交易者的投機行為,從而致使證券價格與資產均衡價值的偏離。[58]參見盛學軍:《信息不完全——對證券公開規制的一種經濟分析》,載《現代法學》2002年第6期,第7 0-71頁。于內幕交易語境下,處罰的基礎即在于利用內幕信息的行為,該信息天然具有不對稱性與非公平性優勢,若不把被動知悉主體納入規制范圍,一旦出現利用被動知悉的內幕信息而從事相關交易的行為,法律將對其無可奈何。這不僅會損害證券市場誠信與公眾投資者信心,還會阻礙證券市場效率與資源高效配置。刑法上內幕交易罪的保護法益是證券資本市場的公正秩序與公平知情權,一個完整、有效和透明的金融證券市場亦需要公正秩序及市場誠信,行為人不論是主動獲悉或者被動知悉內幕信息,只要客觀上損害證券市場的公正秩序與市場誠信即應受到刑法規制,其處罰的重點乃根由于行為人明知或應知該信息后仍據此利用信息并從事了相關交易,而非拘泥于知悉內幕信息方式的表象。舉重以明輕,被動知悉主體無疑也應在行政執法的規制范疇之中。

第二,信義理論不易移植,且不同子理論間存在邏輯跳躍。信義理論的形成離不開法官造法的判例傳統,對該理論的具體應用往往需要裁決者就信義義務、信息聯系等要素開展冗雜的論證。然而,即便是判例法悠久的普通法系國家,在處理不斷涌現的新型復雜案件時,也存有理論論證難以自洽的邏輯矛盾[59]參見曾洋:《證券內幕交易主體識別的理論基礎及邏輯展開》,載《中國法學》2014年第2期,第167頁。,對信義理論體系內的子理論銜接略顯跳躍。如只固守古典特殊關系理論下的信義義務內涵,將會為與公司股東不存在該義務者提供監管漏洞,而若擴張盜用理論下的信義義務,則在一定程度上將使信義義務形存實亡而破壞原有堅持的公正理念。[60]參見李激漢、徐成龍:《構建我國證券內幕交易規制理論的基本路徑探析》,載《河北法學》2021年第1 2期,第190頁。作為傳統理論,信義義務理論雖非一無是處,但事實上已難以處理紛繁復雜的社會實踐問題,特別是科技和互聯網在人們生活中緊密交織的當下,信義理論更無法應對隱蔽性、技術性、多級傳遞性的內幕交易。此種擔憂一定程度上導致了美國《禁止內幕交易法案》的產生,該法案突破了傳統信義理論從而填補了Dorozhko案的主體識別漏洞。雖然該法案尚停留于美國參議院而未獲通過[61]該法案禁止基于“不正當獲取的信息”(wrongfully obtained information)進行交易,包括“盜竊、賄賂、虛假陳述、間諜活動……違反任何保護計算機數據或外部用戶知識產權或隱私的聯邦法律,……轉換、盜用或其他未經授權和欺騙性地獲取此類信息,或……違反任何受托責任,違反保密協議,違反合同,違反任何行為準則或道德政策,或違反任何其他個人或其他信任關系。”See William T. Allen, Reinier Kraakman & Vikramaditya S. Khanna, Commentaries and Cases on the Law of Business Organization, Wolters Kluwer, 2021, p.723.,但不難看出信義理論因其缺陷而不斷遭受挑戰。

(二)對市場平等理論主體識別的借鑒

針對信義義務理論下主體識別的缺憾,晚近以來的市場平等理論能夠有效彌補。我國可借鑒市場平等理論,以更好地指導與完善內幕交易主體要件,從而更加精準全面地打擊內幕交易違法行為。

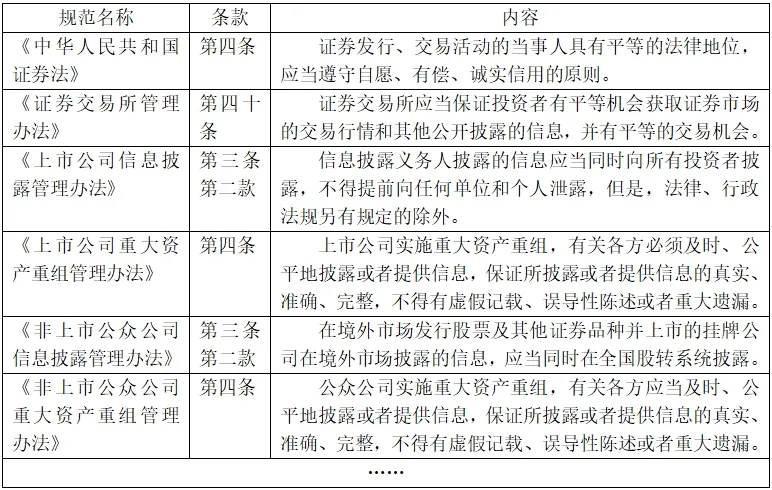

第一,其理念符合我國法律規范,具備規范基礎。市場平等理論注重保障投資者的投資信心,這與我國《證券法》第1條所規定的立法目的具有很高的兼容性,其平等獲取理念也同《證券法》第3條的公開、公平、公正原則相契合。保護投資者權益的重要前提乃在于對廣大投資者平等獲取信息的保障[62]參見傅穹、曹理:《內幕交易規制的立法體系進路:域外比較與中國選擇》,載《環球法律評論》2011年第5期,第138頁。,這與現代證券資本市場的基本價值判斷相符,亦在我國相關的法律規范中有所體現(如表一所示),因而具備一定予以支持的法律規范基礎。

表一 市場平等理論的規范體現

第二,其操作較為簡便易行,具備適應能力。市場平等理論對內幕交易的認定主要關注客觀行為的事實,而不再過分拘泥于主體身份要件。該理論下的法律規范具有結構簡明的特征,這也是英國、澳大利亞等國能較快向市場平等理論轉型的一個重要因素。[63]英國、澳大利亞和新加坡早期的內幕交易法,表現出與信義義務理論緊密的聯系。但這種聯系很快就被澳大利亞在1991年、英國在1993年(受歐盟反內幕交易指令的推動)和新加坡在2001年拋棄,從而轉向市場平等理論。See Alexander Loke, From the Fiduciary Theory to Information Abuse: The Changing Fabric of Insider Tra ding Law in the U.K., Australia and Singapore, 54 American Journal of Comparative Law 123, p.170 (2006).隨著互聯網技術的蓬勃發展,我們身處的是一個數據瞬時傳輸的信息化時代,并呈現出隱名化、非特定化的交易特征。這在證券交易市場上尤為明顯并與美國信義義務理論的產生環境大不相同,諸如黑客侵入服務器、多層級泄露內幕信息、遠距離受密等新問題的涌現[64]參見鄭順炎:《證券內幕交易規制的本土化研究》,北京大學出版社2002年版,第38-41頁。,在一定程度上也迫使不少國家轉向適應性更強的市場平等理論。

第三,其調整范圍較為全面,具有強監管力。信義義務理論力圖將反內幕交易規制控制在有限的范圍內,以防止其阻礙鼓勵正當交易目的之實現,但這將一定程度上造成法律規制的漏洞,所放縱的內幕交易違法行為也將誘發道德風險并進一步引發投資者信心不足甚至喪失,此種社會成本不容小視。[65]參見胡光志:《內幕交易及其法律控制研究》,法律出版社2002年版,第145-146頁。而市場平等理論則著眼于違法行為,致力于維護金融市場誠信與公眾投資信心,對內幕交易而言只要該行為使用不公平的信息優勢損害或可能損害公眾投資者利益,即構成市場濫用行為而應受到法律規制。由此,在以行為要件為核心的市場平等理論下,內幕交易行為主體不再受限,而將任何知悉或應當知悉內幕信息的人納入調整范圍。這無疑為紛繁復雜的內幕交易亂象布下法網,符合各國有效打擊證券市場違法行為的核心利益,對于遏制內幕交易表現得更為強勢。

五、市場平等理論下內幕交易主體制度的改進

在以市場平等理論為借鑒下,我國應在制度層面進行建構,從而在微觀層面完善對被動知悉人的主體識別制度,即在建立統一主體識別標準的基礎上,應對識別被動知悉人的證明與被動知悉人的責任加以明晰。

(一)對主體識別之標準

我國應采“任何知情人”的主體識別標準。一是《證券法》第50、53、191條可刪除“非法獲取內幕信息的人”而以“證券交易內幕信息的知情人”統一表述。二是《證券法》第51條可另增設一款,即“證券交易內幕信息的知情人指任何知道或應當知道內幕信息的人。”三是在《內幕交易指引》失效的背景下,證監會可出臺相應規范規定“證券交易內幕信息的知情人包括以其他途徑獲悉內幕信息的人”,從而有效回應《證券法》第51條的兜底授權條款。

規制內幕交易的核心基礎在于利用內幕信息,而非行為人是否主動或被動知悉,或者獲悉手段是否合法,或者是否違反信義義務等。只要知道或應當知道信息內容與關鍵含義,并知道或應當知道該信息為內幕信息的屬性,那么任何掌握內幕信息的人,無論是偶然或被動知悉的,均將可能被作為內幕信息知情人。這可能是行為人在公園長椅偶然發現裝有內幕文件的信封而被動知悉[66]See Alexander Loke, From the Fiduciary Theory to Information Abuse: The Changing Fabric of Insider Trading Law in the U.K., Australia and Singapore, 54 American Journal of Comparative Law 123, 146-147 (2006).,可能是行為人在露臺曬太陽時偶然聽到公司董事談及內幕信息而被動知悉[67]See SEC v. Switzer, 590 F. Supp. 756, (W. D. Okla.) (1984).,也可能是行為人從談話或他人談話中聽到或推斷出內幕信息。[68]See Marco Ventoruzzo & Sebastian Mock, Market Abuse Regulation. Commentary and Annotated Guide, Oxford University Press, 2017, p. 286-287.畢竟,制裁內幕交易背后的基本理念應是禁止利用信息差異,因為這將對市場信心產生負面影響。[69]See Second Reading Speech by DPM Lee Hsien Loong, Singapore Parliamentary Reports, 5 October 200 1.在市場平等理論之下,法律的重心在于保障投資者平等獲取信息的權利以及維護證券資本市場的誠信。規制的中心在于行為要件,即只要利用內幕信息從事相關證券交易活動,侵害投資者平等獲取信息的權利與投資信心,破壞市場誠信,不論主動獲悉抑或是被動知悉,任何知道或應當知道內幕信息的人均應承擔責任。因此,行為人以被動偶然的方式知悉內幕信息并不影響其成為內幕交易主體,這在澳大利亞《2001公司法》[70]See Corporations Act 2001 of Australia.第1043A條第(1)款中即有類似規定,“知情人不得從事相關內幕交易行為,該知情人指:(a)某人(知情人)掌握內幕信息;和(b)知情人知道或理應知道,第1042A條內幕信息定義的(a)和(b)段規定的事項已就該信息得到滿足”。這即指向信息均等的主體標準下,此種標準顯然建立在比信義義務更廣泛的基礎上。

(二)被動知悉人之證明

按照前文標準,只要能證明行為人達到“知道或應當知道”內幕信息的標準,被動知悉人就應屬于內幕交易主體。并且,根據主體類型的不同,對被動知悉人主體證明的方式亦不同。

如前文所述,被動知悉人可分為三類,即特定身份型、聯絡接觸型與其他主體。對于前兩種類型,由于是否知悉內幕信息的證據往往屬于行為人自己控制的范圍內,監管機構要獲得近親屬間的“耳邊風,枕邊話”以及主體聯絡接觸時傳遞的具體信息將舉步維艱。這不但無益于行政效率原則,也將助長證券市場違法行為的不正之風。職是之故,對特定身份型或聯絡接觸型主體是否屬于內幕交易主體的證明,可在參照借鑒《關于審理證券行政處罰案件證據若干問題的座談會紀要》第5條第(2)、(5)項之規定的基礎上[71]《關于審理證券行政處罰案件證據若干問題的座談會紀要》第五條:“監管機構提供的證據能夠證明以下情形之一,且被處罰人不能作出合理說明或者提供證據排除其存在利用內幕信息從事相關證券交易活動的,人民法院可以確認被訴處罰決定認定的內幕交易行為成立:(一)證券法第七十四條規定的證券交易內幕信息知情人,進行了與該內幕信息有關的證券交易活動;(二)證券法第七十四條規定的內幕信息知情人的配偶、父母、子女以及其他有密切關系的人,其證券交易活動與該內幕信息基本吻合;(三)因履行工作職責知悉上述內幕信息并進行了與該信息有關的證券交易活動;(四)非法獲取內幕信息,并進行了與該內幕信息有關的證券交易活動;(五)內幕信息公開前與內幕信息知情人或知曉該內幕信息的人聯絡、接觸,其證券交易活動與內幕信息高度吻合。”,適用推定的證明方式[72]具言之,針對特定身份型,若能證明其證券交易與內幕信息基本吻合,即可推定行為人知道或應當知道內幕信息;針對聯絡接觸型,若能證明其證券交易與內幕信息高度吻合,即可推定行為人知道或應當知道內幕信息。對于最終應認定為“知道”還是“應當知道”,也受到具體案件中間接證據或環境證據等的影響。,同時,鑒于刑事責任的特殊性,本文僅就行政責任領域探討該推定的適用。而對于其他主體,監管機構則需要結合直接或間接證據,形成完整證據鏈證明該行為人屬于內幕交易主體。[73]參見夏中寶:《從“身份中心主義”到“信息中心主義”——內幕交易主體法律規制之變遷》,載《金融服務法評論》2014年第1期,第212-214頁。

內幕交易的本質特征在于從內幕信息中獲取不公正的利益,損害了不知悉該信息者的利益,進而影響到證券金融市場的誠信與投資者信心。基于信息中心主義,“知道或應當知道”內幕信息實質上涵蓋了兩種迥然相異的主體證明標準。“知道內幕信息”的標準要求監管機構應證明該信息內容以及內幕信息屬性為行為人所認知,而“應當知道內幕信息”的標準則證明門檻較低,即盡管不能完全肯定行為人確實知道內幕信息,但有足夠證據證明行為人有機會知悉該信息內容以及內幕信息屬性。如果說前一證明標準是嚴格主觀的,更多取決于對個人認知狀況的評估,那么后一證明標準則更加客觀與間接,可能取決于對在相似情形下其他人的通常行為的推斷。[74]See Marco Ventoruzzo & Sebastian Mock, Market Abuse Regulation. Commentary and Annotated Guide, Oxford University Press, 2017, p. 247.我國應同時采取“應當知道”的證明標準以適當放松監管機構的舉證責任,否則證明行為人尤其是外部人實際知悉內幕信息將大大增加證明負擔。對此,澳大利亞即采取此路徑,不過新加坡雖受澳大利亞《2001公司法》的影響而在《證券和期貨法》[75]See Securities and Futures Act of Singapore (2001).第218條對關聯人即內部人施以“知道或理應知道”的證明標準,但第219條對非關聯人即外部人則規定“知道”證明標準,其結果將使控方因難以證明而無法對外部行為人加以處罰,這也不符合減輕控方舉證責任的立法改革目標。[76]See Yu Chiu Hse, Australian Influences on the Insider Trading Laws in Singapore, 2002 Singapore Jour nal of Legal Studies 574, 592 (2002).

(三)被動知悉人之責任

相比于主動知悉人,被動知悉可作為執法機關與司法機關減輕行為人責任的考量因素,不過該考量并非恣意,裁量權之行使須規范。同時,應綜合考慮被動知悉人的免責抗辯事由,區分被動知悉人在特定情形中的行政責任與刑事責任,并重視其應承擔的民事賠償責任。

被動知悉人大多并非諸如公司高管、業務往來人員等內部人,相比之下,其接觸內幕信息的機會較小,常常是冒險推測或偶然獲悉,其中也伴隨著較大程度的推測失敗風險,而這也意味著被動知悉人的主觀惡性相對較小。在互聯網信息時代,內幕交易呈現多層級信息傳遞化。當內幕交易鏈達到三級、四級、五級,甚至理論上的無限級時,內幕交易鏈后端層級的主體往往并非主動獲悉該信息,對于該信息為內幕信息的認知也將隨著傳遞層級的增多而愈加模糊,就此,他們對社會造成的危害結果相對有限。[77]參見呂成龍:《誰在偷偷地看牌?——中國證監會內幕交易執法的窘境與規范檢討》,載《清華法學》2 017年第4期,第176頁。故被動知悉可成為減輕或從輕處罰的考慮因素。

不過,雖然《證券法》《內幕交易司法解釋》等并未對此予以規定,亦不符合《行政處罰法》第32條第(1)至(4)項的減責情形,但實踐中已有案例將“被動知悉內幕信息、主觀惡意不強等情節”作為減責考量因素。[78]參見中國證監會行政處罰決定書(孫求生)〔2020〕44號。域外法對處罰裁量即有所細化,在SECv.Haligiannis案中,法院指明在處罰時將裁量的因素:(1)行為的惡劣程度;(2)行為人的主觀惡意程度;(3)行為是否給他人造成重大損失或可能造成重大損失;(4)行為是初次違法還是再次違法;以及(5)行為人目前與未來的財務狀況。[79]See SEC v. Haligiannis, 470 F. Supp. 2d 373, (S.D.N.Y.) (2007).他山之石對我國的處罰裁量具有重要參考價值。依據《中華人民共和國行政處罰法》(以下簡稱《行政處罰法》)第34條,制定處罰裁量的基準不僅是行政機關的權力,也是行政機關法定的努力義務[80]參見周佑勇:《行政處罰裁量基準的法治化及其限度——評新修訂的〈行政處罰法〉第34條》,載《法律科學》2021年第5期,第57-58頁。,證監會可在未來制定內幕交易處罰裁量指引的相關規定中,將行為惡劣程度、主觀過錯程度、損害后果大小、悔錯態度、處罰前科頻率等作為酌定裁量因素[81]參見陳太清:《過罰相當原則的司法適用》,載《法學》2021年第10期,第60-62頁。,并將被動知悉內幕信息情形納入行為人主觀過錯程度的考量標準,例如,相比于主動獲悉,行為人被動知悉內幕信息的主觀惡性較輕,因而其所承擔的責任可適當減輕。如此也能順利地銜接《行政處罰法》第32條之減責規定,使執法機關或相對人可依照《行政處罰法》第32條第(5)項減輕或請求減輕處罰。

當然,基于公權力的性質,對行政執法恣意裁量的防范是有益的,學界亦有觀點指出執法處罰的把握不當與邏輯漏洞。[82]參見陳潔、曾洋:《對“8·16光大事件”內幕交易定性之質疑》,載《法學評論》2014年第1期,第18 4-191頁。為更好地規范裁量權行使,除制定統一的內幕交易處罰裁量指引等相關規定外,一方面應優化處罰的聽證程序,在處罰作出前應充分聽取行為人的抗辯陳述與理由,重視其中的質證、辯論程序,并在《中國證券監督管理委員會行政處罰聽證規則》第16條的基礎上細化當事人對法律適用的辯論權利。[83]參見呂成龍:《中國證監會內幕交易處罰的裁量之治》,載《法學評論》2021年第5期,第98頁。同時,可邀請理論界、實務界與媒體界等人士參與聽證程序,并允許其發表獨立看法[84]參見齊萌、劉博:《內幕交易抗辯事由:實證分析與法律規制》,載《財經法學》2022年第2期,第14 4頁,以最大程度地保障當事人合法權益,規范證券監管的裁量邏輯;另一方面應革除行政處罰罰款的“業績觀”,雖然《中華人民共和國預算法》的修訂轉變了“以收定支”預算原則,較為隱蔽地貫徹“以支定收”的平衡預算原則[85]參見徐陽光:《如何實現“以支定收”——新〈預算法〉理財觀解讀》,載《稅務研究》2015年第1期,第66-67頁。,但仍保有一定殘留的“以收定支”預算觀。為改變由此產生的根深蒂固的財政業績觀,就要求從根本上切斷處罰金額與撥付經費間的關聯,并在目前“以支定收”的原則下,實施“以需定支”的經費撥付規則,從而摒棄“以收定支”預算觀念的負面影響。[86]參見應松年、馮健:《行政罰款制度的困境及其破解——以證券行政處罰為例》,載《求索》2021年第1期,第149-150頁。

需強調的是,被動知悉人雖應納入內幕交易主體范疇,但并不意味著其從事相關交易即必定擔責,在內幕交易制度體系中仍應綜合考慮免責抗辯事由。宏觀層面上,被動知悉人的免責抗辯事由有三類,主要規定于《行政處罰法》第33條第1款與第2款[87]《行政處罰法》第33條第1款:“違法行為輕微并及時改正,沒有造成危害后果的,不予行政處罰。初次違法且危害后果輕微并及時改正的,可以不予行政處罰。”第2款:“當事人有證據足以證明沒有主觀過錯的,不予行政處罰。法律、行政法規另有規定的,從其規定。”,一是無危害不罰,若被動知悉主體的違法行為惡劣程度輕微,及時改正且未造成損害結果的,則應免除責任;二是首違可不罰,如被動知悉人雖從事了內幕交易,但系初犯且及時改正,對證券市場的負面影響亦十分有限,此時被動知悉人也可請求免責。另一方面,“可以處罰”意味著執法機關需結合違法行為性質、危害后果等因素視情況作出免責決定;三是無過錯不罰,處罰之目的在于否定違法行為及制裁違法之“惡”,[88]參見謝紅星:《不予行政處罰的法理——圍繞〈行政處罰法〉第33條而展開》,載《廣東社會科學》20 22年第2期,第245頁。如被動知悉人并非謀求個人私利從事內幕交易,而是基于揭露公司或管理層等不法行為的正當目的。此時其雖然知悉內幕信息并有意泄露或傳播該信息,達到了處罰實踐中的“主觀故意”,[89]參見陳潔:《“利用自身信息交易”作為內幕交易抗辯規則的建構——兼論我國內幕交易安全港規則的基本框架》,載《現代法學》2021年第5期,第153頁。符合內幕交易行為的基本構成要件,但其系善意為之而不存在過錯,仍應排除內幕交易責任。微觀層面上,被動知悉人的免責抗辯事由包括三類:一是不知道為內幕信息。此時被動知悉人并無主觀不法目的;二是依據虛假的或公開信息進行交易。該信息因喪失了真實性或非公開性,被動知悉人并無不公平的信息優勢,即使據此交易亦應免除責任;三是存在正當交易事由,如預定的交易安排。此時,被動知悉人實際是按照事先的合同、計劃等進行相關交易,盡管符合內幕交易成立要件,但本質上未對其他投資者構成不公平危害而予以免責。[90]參見劉雙陽、李川:《法秩序統一性視野下被動獲悉型內幕交易犯罪主體的識別》,載《河南財經政法大學學報》2020年第1期,第101-102頁。綜上所述,被動知悉雖不能單獨作為免責事由,但仍可與其他情節共同構成免責事由。這就需要綜合考量行為人對內幕信息的認識、使用情況或其他異常交易、信息傳導的載體、受密人同傳導人及信息源間的關系等因素決定是否處罰,同時,若符合《內幕交易司法解釋》第4條規定的豁免事由者亦無須受到處罰。[91]《內幕交易司法解釋》第4條:“具有下列情形之一的,不屬于刑法第一百八十條第一款規定的從事與內幕信息有關的證券、期貨交易:(一)持有或者通過協議、其他安排與他人共同持有上市公司百分之五以上股份的自然人、法人或者其他組織收購該上市公司股份的;(二)按照事先訂立的書面合同、指令、計劃從事相關證券、期貨交易的;(三)依據已被他人披露的信息而交易的;(四)交易具有其他正當理由或者正當信息來源的。”《內幕交易指引》第19條與第20條規定了類似的豁免事由并更為具體,雖然《內幕交易指引》已被廢止,但其所規定的豁免事由對于未來制定規范仍具有參考意義。如此也能進一步銜接《行政處罰法》第32條第5項以及第33條之規定。[92]參見呂成龍:《中國證監會內幕交易處罰的裁量之治》,載《法學評論》2021年第5期,第99頁。

此外,需要注意的是被動知悉人在特定情形中行政責任與刑事責任的區分,其關鍵在于是否達到刑法意義上的社會危害性。內幕信息的公開即信息已被依據《證券法》第86條所規定的證交所網站及符合證監會規定條件的報刊、網站等媒體所披露,或者已被一般投資者所獲悉或已能被一般投資者所接觸。[93]參見齊萌、劉博:《內幕交易抗辯事由:實證分析與法律規制》,載《財經法學》2022年第2期,第13 6頁。誠然,在內幕信息公開前,對任何獲悉信息并從事相關內幕交易行為的人均追究刑事責任,合乎刑法法益的保護目的,但可能有違反刑法謙抑性之虞。如雖未達到規范意義上的正式公開,但信息已經在一定范圍內流傳或泄露,受領人通過發布來源或內容也許不難判斷該內幕信息的可靠性,該信息所具有的秘密性一定程度上被淡化。此時受領人既非法定知情人且獲悉方式亦不違法(即被動知悉人),該種情形下行為人從事相關交易行為的,因刑法意義上的危害性較小而不宜追究刑事責任[94]參見王新:《行政違法與行政犯罪區分視角下的內幕交易罪——兼評內幕交易罪司法解釋》,載《政治與法律》2012年第8期,第44頁。,應主要以行政處罰為主,除非涉及與法定知情人或非法獲取內幕信息人的共謀。[95]參見呂成龍:《誰在偷偷地看牌?——中國證監會內幕交易執法的窘境與規范檢討》,載《清華法學》2 017年第4期,第176頁。在其他情形下需追究刑事責任的,參照前文,被動知悉情形可作為司法量刑中犯罪情節惡劣程度的考量因素。

另外,雖然公法性制裁對有效打擊內幕交易違法行為以及維護證券市場秩序有著重要作用,但其并不能代替民事賠償責任,無法為受害人提供足夠充分的法律救濟。鑒于民事責任的賠償主要為填補被害人損失,行為人即使是被動知悉內幕信息也不能因此減輕賠償。[96]參見邢會強:《內幕交易民事訴訟與投資者保護:制度比較與模式選擇》,載《投資者》2018年第2期,第64頁。其主觀上仍具有過錯且系該行為造成投資者的損失。需特別指出的是,即使具有行政免責抗辯事由,也未必免除民事責任的承擔。前文所述的部分抗辯事由是因行為人危害輕微而免責,但主觀上仍存在過錯并符合民事賠償責任的要件。不過,未來若引入懲罰性賠償制度,則可將被動知悉作為主觀過錯的減輕情節進行綜合考量。同時,投資者訴請的民事賠償應主要以其實際損失為限,并按照市場較為公認的“凈損差額修正法”計算數額。[97]凈損差額是指原告實際交易時的市價與標的物真實價值之間的差額。由于證券真實價值較難準確觀測,操作性較差。為確保投資者損失被合理評估,“合理期間”的概念隨之被引入,其將證券違法行為發生后一段合理期間內所達到的平均價格作為計算基礎,通過合理時間的設置緩和市場非理性行為,進而促使證券價格趨近“真實價值”。參見馮果、張陽:《證券侵權民事賠償標準確立的內在機理與體系建構》,載《證券法苑》2018年第2期,第118-119頁。就內幕交易而言,我國目前主要以行政處罰為主干、刑事處罰為后盾[98]參見張子學:《虛假陳述案中民事司法與行政執法的協調銜接》,載《證券市場導報》2019年第4期,第68頁。,但民事賠償卻未得到足夠重視。內幕交易違法行為往往同時侵犯多重法益而觸發責任競合。在協調各責任時,應保障民事賠償責任的優先性即先民原則,其優先的關鍵在于執行優先,即優先于行政罰款以及刑事罰金,由此可建立暫緩入庫與財政回撥制度,從而助益于暢通民事賠償責任的實現。[99]參見馮果、張陽:《證券侵權民事賠償標準確立的內在機理與體系建構》,載《證券法苑》2018年第2期,第129頁。從體系性視角看,不同性質的責任僅能發揮其限度內的功能,只有有機聚合后方能達成立法意旨。這也要求我們應理解不同責任的關系并強化責任間的相互配合,以助于完善關于被動知悉主體識別及責任承擔的完整體系,形成涵蓋事前、事中、事后,配置全面、寬嚴有度、層次遞進的內幕交易法律調整體系,實現對違法行為的全面防控。[100]參見趙旭東:《內幕交易民事責任的價值平衡與規則互補——以美國為研究范本》,載《比較法研究》2 014年第2期,第55-56頁。

結 語

當前新形勢下,利用內幕信息從事交易的主體呈現多元化趨勢。以信義義務理論試圖列舉或窮盡主體的進路已愈發不合時宜,而采取市場平等理論識別主體不僅能夠有效打擊內幕交易亂象,也是大勢所趨。“公開、公平、公正”作為證券法的基本原則,其重要目的即在于保護投資者合法權益,這就要求立足于信息均等性基礎,防止不當利用信息不對稱優勢。故此,不論是主動知悉或被動知悉內幕信息人,只要知道或應當知道內幕信息即落入內幕交易主體范疇。在此基礎上,相比于主動獲悉,證明被動知悉存在不小的難度。因此,一方面需要對被動知悉人主體的證明加以細化,即采取“知道或應當知道”的證明標準,并針對特定身份型、聯絡接觸型以及其他主體適用不同的證明方式;另一方面,在責任層面,被動知悉可作為在酌定裁量權限范圍內減輕行為人責任的考慮因素。不過,該考量并非恣意,自由裁量權之行使須規范。同時應綜合考慮被動知悉人的免責抗辯事由,區分其在特定情形中的行政責任與刑事責任,并重視其應承擔的民事賠償責任。這不僅有助于行政執法效率的提升與投資者合法權益的保護,也對我國證券市場公平秩序的維護具有重要意義。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

南大法學(2021年3期)2021-08-13 09:22:32

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中華手工(2017年2期)2017-06-06 23:00:31

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

中外會展(2014年4期)2014-11-27 07:46:46

外語學刊(2011年3期)2011-01-22 03:42:30