加拿大慈善事業:發展現狀、政府監管與稅收激勵

2022-12-13 10:32:04梁季,呂慧

稅務與經濟 2022年4期

梁 季,呂 慧

(中國財政科學研究院 公共收入研究中心,北京 100142)

自2016年《慈善法》頒布以來,我國慈善事業取得了長足發展,尤其是在近年來的抗疫、救災和脫貧攻堅方面均有亮眼表現。[1]截至2020年,我國全社會捐贈總額達到2086億元,占全部GDP的0.21%,較2019年提高0.05個百分點,人均捐贈147.7元,較2019年增加40.7元。①數據來源于《2020年度中國慈善捐贈報告(精簡版)》。2021年中央財經委員會第十次會議提出:“在高質量發展中促進共同富裕,構建初次分配、再分配、三次分配協調配套的基礎性制度安排”,從而將以慈善捐贈為主要形式的第三次分配納入到“基礎性的制度安排”中,為慈善事業的發展開創了新局面。為助力慈善事業健康有序發展,更好地實現共同富裕,多個部門出臺稅收政策予以支持和配合。但我國的慈善捐贈稅收政策還存在政策體系不完善、捐贈扣除流程繁瑣、直接捐贈的政策激勵效果不顯著、多部門聯合難以協調管理且出臺的政策相背離等問題,對慈善事業高質量發展形成掣肘。[2-5]加拿大的慈善事業發展成熟且稅收政策激勵效果顯著,慈善部門②慈善部門亦可稱為志愿部門、非營利性部門、非營利與慈善部門、第三部門、民間社會、社區部門和獨立部門,以下主要稱之為慈善部門(Satellite Account of Non-profit Institutions and Volunteering)。加拿大稅法中一般稱之為注冊慈善機構、非營利組織。后文社會組織適用我們國家的國情。已然與公共部門、私人部門呈三足鼎立之態。為此本文探究加拿大慈善事業的發展實踐,并提出優化建議,以期為我國慈善事業發展改革提供參考。[6]

一、加拿大慈善事業的發展現狀

第一,加拿大慈善部門在組織數量、經濟規模、志愿者人數等方面相當可觀。加拿大慈善服務領域覆蓋經濟社會生活的方方面面,目前加拿大已有非營利組織17萬家,其中注冊慈善機構86 258家,占全部非營利組織數量的50%。2007~2019年這些非營利組織創造的產值從1082億加元增加至1825億加元,年均增長率是4.4%,占全部GDP的比重由6.9%增加至7.9%。慈善部門雇傭全職工作人員約250萬人,占經濟活動人口的12%。志愿者參與人數也相當可觀,2018年的數據顯示,在15歲及以上的加拿大人口中,有79%參與了志愿活動,也就是說,大約有2400萬加拿大人在健康、福利、教育、安全以及社區服務等領域提供了志愿服務。①數據來源于 https://imaginecanada.ca/en/360/sector- stats.

第二,政府資金是加拿大慈善部門收入的主要來源。加拿大慈善部門收入可分為三類:政府資助、慈善捐贈以及其他收入(主要包括會費收入、商品和服務收入以及投資收入等)。2011~2017年,政府資助收入占慈善部門全部收入的比重平均為67.6%,慈善捐贈收入平均占比6.4%,其他收入平均占比26.1%。②數據來源于《The giving report 2020》.

第三,在企業和個人慈善捐贈中,又以個人(家庭)收入來源為主。慈善捐贈一般由四個部分組成:個人捐贈、企業捐贈、基金會捐贈和其他類捐贈。在慈善部門收入來源中,來自家庭部門的轉移(捐贈和會費收入)占家庭、企業和其他機構轉移(捐贈)的比重一直較高,2007~2019年家庭部門的轉移平均占比為74.9%。③數據來源于加拿大統計局網站。

第四,大額捐贈是推動個人捐贈總額不斷增長的主要動力。2000~2019年,加拿大個人捐贈總額從54億加元增加到103億加元,20年間捐贈總額幾乎翻了一番,年均增長率為3.4%,但同期申報慈善捐贈的納稅人占全部所得稅納稅人的比重從25.5%下降至19.0%(如圖1所示)。個人捐贈總額增長的主要原因是大額捐贈增長,大額捐贈是指捐贈額位列前10%的捐贈。2004~2013年,加拿大個人捐贈總額從103億加元增加至128億加元,年均增長率為2.4%,其中大額捐贈總額從64億加元增加至84億加元,年均增長率為3.1%,非大額捐贈總額從39億加元增加到44億加元,年均增長率為1.3%,大額捐贈年均增長率遠高于全部捐贈額增長率和非大額捐贈增長率。④數據來源于《Charitable giving by individuals》.

二、規范慈善事業發展的相關管理制度

慈善事業的健康發展離不開政府的監管和政策引導,目前,加拿大已經形成了完備的監管體系和稅收引導支持政策體系。

(一)受贈方的免稅資格認定

1.非營利組織準入門檻低,享受稅收優惠需注冊

加拿大法律對非營利組織進行分類管理,但準入門檻較低。如果非營利組織在省內運營,一般依據各省法律在省級部門注冊,如果跨省運營,則需要在聯邦一級政府注冊。注冊程序也很簡單,只需明確組織宗旨,即不以營利為目的,可以是非慈善目的,所獲利潤不在成員之間分配,并按規定提交注冊文件,及時更新組織信息即可,且絕大多數非營利組織成立不需要前置審批。[7]但是涉及捐贈方的稅收減免問題,必須在聯邦政府注冊,聯邦《所得稅法》對這部分慈善機構制定了詳細規定,具體為:具有某些“慈善目的”的慈善機構可以向加拿大國稅局申請注冊,從而獲得減免所得稅和開具捐贈票據的權利,并且可以接受其他慈善機構的捐贈,提供的部分商品和服務還可以免征聯邦商品和服務稅/統一銷售稅(GST/HST)。

2.非營利組織免稅資格認定條件

非營利組織要獲得免稅資格,需成為注冊慈善機構,其必須符合一定的條件:一是具有加拿大法律實體(Entity)身份①《加拿大公司法》規定,實體指的是法人團體、合伙企業、信托、合資企業、非法人協會或組織等形式。;二是基于慈善目的設立和運行,“慈善目的”分為:濟貧(食品銀行、價格便宜的住房),有益于教育發展(學校、大學或研究機構),有益于宗教發展(禮拜場所或宗教組織),有益于社區發展(動物收容所、圖書館);三是慈善資源(資金、物、志愿者)只能用于慈善目的和活動;四是不能為個人或組織成員謀利。

慈善機構注冊之后依據結構、資金來源和運營情況進一步認定為特定類型:慈善組織、公共基金會和私人基金會。其中,公共基金會必須以公司或信托的組織形式設立和運作,其50%以上的支出用于向其他“合格的受贈方”進行捐贈,規定公共基金會的活動支出不能超過全部支出的50%。聯邦《所得稅法》允許慈善組織和公共基金會開展相關商業活動,只要相關商業活動屬于該慈善機構并體現出慈善機構的慈善目的即可。慈善組織和公共基金會也可以從事其他商業活動,志愿者比例要達到90%。

(二)對受贈方的稅收監管

加拿大有專門針對非營利組織合規運行的稅收監管部門,聯邦一級政府為加拿大國稅局。國稅局下轄的慈善管理局(Charities Directorate)為慈善事務的具體管理部門,負責慈善機構的注冊、捐贈發票領購、慈善機構運行的技術指導、慈善機構稅務稽查,以及向公眾披露慈善機構的相關信息等。國稅局如果發現慈善機構有違規行為,則有權取消其注冊身份,并征收一定的注銷稅。具體稅收監管職責包括:

1.注冊資格審查管理

國稅局對各類注冊慈善機構的運行有較多的限制性規定,如慈善機構的慈善活動必須基于慈善目的,其資源必須用于慈善活動,同時規定年度信息申報要求、支出配額要求。慈善機構只有在按規定履行職責的情況下,才能延續自己的合法身份。

2.年度信息申報管理

與非營利組織不同,注冊慈善機構無需向國稅局提交公司所得稅申報表(T2表格),但是須在其財政年度結束后的6個月內向國稅局提交T3010表格(Registered Charity Information Return Form)和財務報表,以反映其收支活動和運營情況,供國稅局監督審計。如果提交的信息不完整或沒有按時提交,慈善機構隨時可能被取消注冊身份。

3.支出配額限制審查

按照加拿大《所得稅法》的規定,注冊慈善機構每年用于慈善活動的支出或捐贈額不得低于慈善機構資產價值的3.5%。

4.慈善審計與違規處罰

加拿大在哈利法克斯、蒙特利爾、基奇納-滑鐵盧、埃德蒙頓和維多利亞等城市設有5個執行審計職能的稅務服務辦公室。審計的主要對象是高風險慈善機構,主要指與境外有大量資金往來的慈善機構。同時為了避免濫用慈善機構作為避稅手段,2009年加拿大國稅局出臺了《注冊慈善機構募捐指南》,明確募捐活動費用標準不得超過35%。一旦發現慈善機構有違規行為,加拿大國稅局即采取措施加以指導整改,包括發教育信、合規協議、經濟處罰、注銷等方式。嚴重違規情況下國稅局可以注銷慈善機構的注冊身份,注銷之后,慈善機構將不再享有免稅待遇,也不能開具捐贈收據,其尚存資產還要征收注銷稅。

三、激勵慈善事業發展的稅收優惠政策

加拿大聯邦政府和省級、地方政府都提供了對慈善捐贈的稅收激勵政策,包括對受贈方的稅收優惠政策和對捐贈方的稅收優惠政策。自1917年加拿大聯邦所得稅實施以來,慈善機構一直享受減免稅待遇。個人捐贈者享受的稅收優惠政策幾經變遷:1917年頒布《戰時所得稅法》時允許個人的某些捐贈可以扣除;1988年將個人捐贈由稅收扣除改為稅收抵免;1994年將稅收抵免門檻從250加元降低到200加元;1997年將抵免限額由凈收入的10%(1970年)提高至75%;2013年引入首次捐贈者超級抵免(First-Time Donor’s Super Credit)制度,規定首次捐贈者捐贈額如達到1000加元可以多抵免25%,即首次捐贈者捐款200加元及以下部分可抵免40%(15% +25%),超過200加元但不超過1000加元的部分可抵免54%(29%+25%)。其中,首次捐贈者為捐款人或其配偶或法定伴侶從2007年起至今沒有申報任何慈善捐款的納稅人。該政策適用于2013年3月21日之后的現金捐贈,且僅能在2013~2017納稅年度內享受一次該政策;2016年,慈善捐贈稅收抵免條款修訂為:允許邊際稅率達到33%的捐贈者對超過200加元的捐款最高申報33%的稅收抵免。

(一)受贈方享受的稅收優惠政策

注冊慈善機構的收入可享受聯邦所得稅以及聯邦商品和服務稅/統一銷售稅(GST/HST)的稅收優惠。加拿大聯邦《所得稅法》149(1)規定,注冊慈善機構和非營利組織的收入可以免交所得稅。無論其收入是來自于政府資助,個人或企業的慈善捐贈,亦或是其他會員會費收入、使用費收入、租金或入場費收入、咨詢服務收入、投資收益等。但是目前《所得稅法》規定只有慈善組織和公共基金會可以從事相關商業活動,而私人基金會不能從事任何商業活動。

按照加拿大聯邦商品和服務稅/統一銷售稅(GST/HST)的規定,大多數由注冊慈善機構和非營利組織提供的商品和服務免稅,但如果非營利組織和營利部門提供的商品和服務類似,鑒于公平競爭的考慮,對這類商品和服務要征收GST/HST,且能夠對進項稅全額抵扣。而如果慈善機構由于提供免稅商品和服務不能進行進項稅抵扣的,可以相應地獲得GST/HST退稅。一般GST的退稅率是50%,但是學校、大學、學院、市政機構、經營公共貸款圖書館和從事掃盲事業的慈善機構和非營利組織,購買圖書可以獲得100%的GST退稅。HST的退稅率因地而異,比如安大略省的慈善機構可以獲得82%的退稅,新斯科舍省、紐芬蘭與拉布拉多省的慈善機構可獲得50%的退稅,愛德華王子島的慈善機構可以獲得35%的退稅(如表1所示)。

表1 加拿大部分省份GST/HST退稅率(%)

(二)捐贈方享受的稅收優惠政策

加拿大鼓勵個人和企業積極參與慈善捐贈,并給予一定的稅收激勵措施,但是只有通過“合格的受贈方”捐贈才能獲得捐贈票據進行相關抵扣,享受相應的稅收優惠。捐贈可為現金,可為實物,甚至是服務,慈善捐贈稅收優惠政策因捐贈形式不同而有所差異。可享受稅收優惠的捐贈形式為:現金;股票;生態敏感的土地;經認證的文化財產;資產;個人使用財產(如繪畫、雕塑、珠寶、郵票和硬幣);存貨(如藝術品、古董、稀有書籍)。但是,對于服務捐贈(如時間、技能、能力);參加活動或項目的基本費用(如日托或幼兒園的設備費用);購買彩票或其他中獎;學費(特殊情況除外);禮券;承諾捐贈等,則不能享受稅收優惠。捐贈方享受稅收優惠的稅種主要包括企業所得稅、個人所得稅等。

1.企業所得稅

按照加拿大《所得稅法》的規定,若企業向非營利組織的捐贈在其凈收入的75%以內,允許在企業所得稅稅前扣除。但是企業的贊助支出不允許在企業所得稅稅前列支。贊助如果可以計算要從捐贈金額中扣除,依據扣除后的余額開具捐贈票據。當贊助金額無法計算時,慈善機構不能向企業開具捐贈票據,捐贈企業可以將捐贈計入廣告費用。

2.個人所得稅

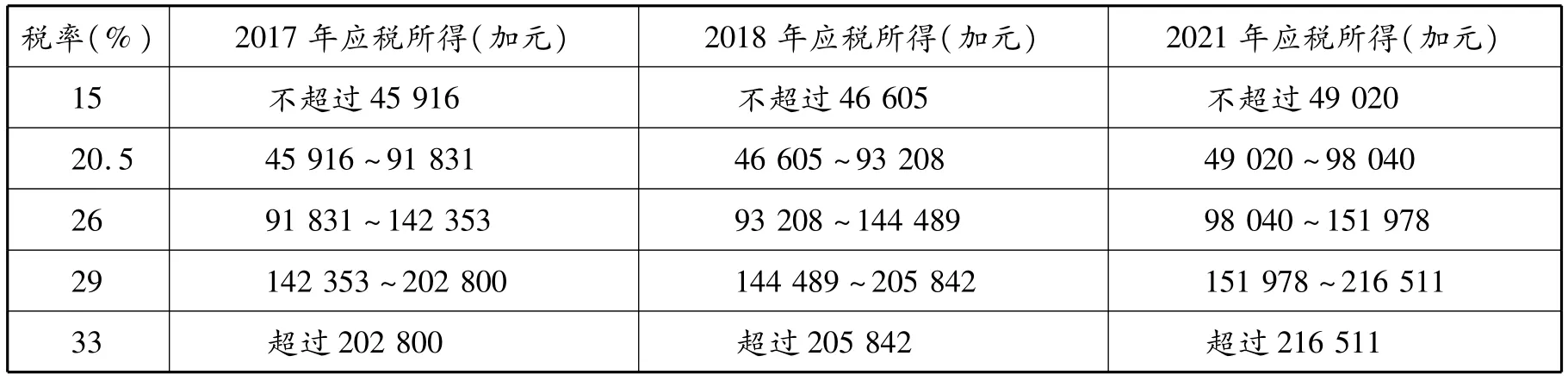

加拿大對個人向非營利組織捐贈提供所得稅稅收抵免激勵。加拿大個人所得稅分為聯邦層面的個人所得稅以及省或地區層面的個人所得稅,相應地個人慈善捐贈的稅收抵免也覆蓋上述兩個層面。加拿大聯邦個人所得稅適用五級超額累進稅,并且每年對應稅所得級距進行指數化調整,2017年、2018年和2021年各檔稅率對應的應稅所得級距情況如表2所示。從表2中可以發現,三年應稅所得級距變化較大,捐贈的稅收抵免也隨之發生較大變化。2021年對應的慈善捐贈稅收抵免規定如下(假設年度捐贈總額超過200加元):

表2 加拿大聯邦個人所得稅稅率表

一是,如果應稅所得不超過216 511加元(對應29%邊際稅率),對于200加元部分的捐贈,稅收抵免按最低的個人所得稅稅率15%計算;超過200加元的部分,抵免按次高的個人所得稅稅率29%計算;兩部分加總即為獲得的聯邦所得稅抵免金額。

二是,如果應稅所得超過216 511加元(對應33%邊際稅率),對超過200加元的部分最高可獲得33%的抵免,具體的計算流程如下:第一步,對于200加元部分的捐贈,抵免適用15%的稅率。第二步,計算捐贈金額減去200加元后的余額為①凈收入-稅法規定的扣除項目=應納稅所得額。,以及本年度應稅所得減去所在級距(2021年度為216 511加元)后的余額為②,二者比較,如果①>②,則對余額②適用33%的稅率,同時進行第三步計算;如果①<②,則超過200加元部分的捐贈金額全部適用33%的稅率,無需進行第三步計算。第三步,在①>②的情況下,剩余部分①-②則適用稅率為29%的抵免。第四步,上述所得金額之和即為獲得的聯邦所得稅抵免金額。

對于個人捐贈者而言,其捐贈總額在個人凈收入①的75%以內可申報稅收抵免,并可向后結轉5年。同時,若個人捐贈者從受贈方獲得一定的利益(類似于企業贊助性質),在開具捐贈票據時要將此部分利益的金額按照一定的公允價值予以扣除,剩余捐贈額方可享受稅收抵免優惠。而且所獲利益金額必須低于捐贈金額的80%,如若捐贈者獲得的利益高于80%,則被視為無法享受稅收優惠。此外,個人可以就本人及其配偶或法定伴侶的捐贈一起申請稅收抵免,兩人捐款金額加總之后很容易超過200加元,這樣就有資格獲得比單獨申報更高的稅收抵免。因加拿大沒有遺產贈與稅,個人在已故年份(已故日期之前)的捐贈可在最終納稅申報表或上一年度納稅申報表中申報,已故年份捐贈的稅收抵免限額提高至個人凈收入的100%。

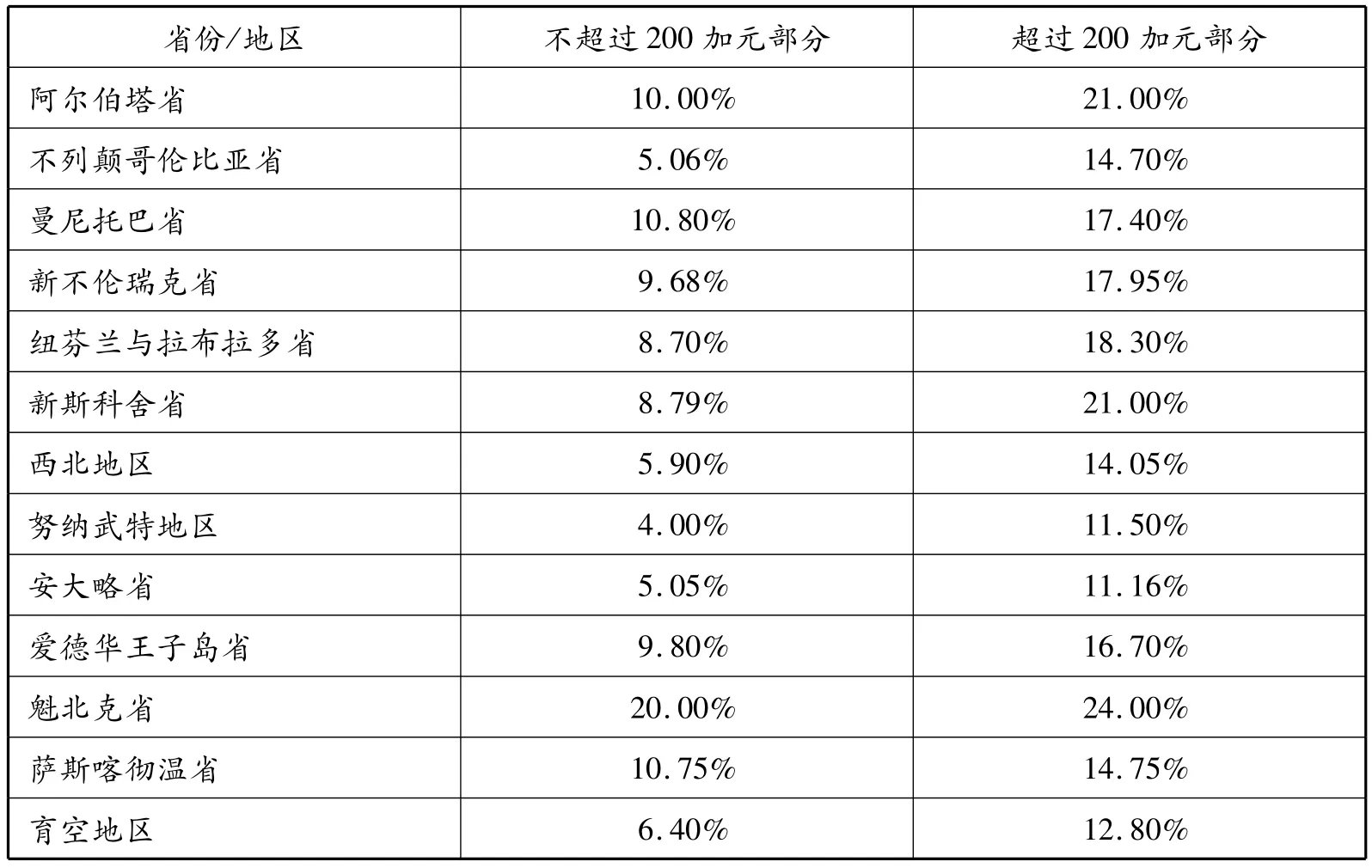

省或地區的個人所得稅也有相應的稅收抵免措施,如表3所示。以不列顛哥倫比亞省為例,其規定對捐贈不超過200加元的部分給予5.06%的抵免,超過200加元的部分給予14.7%的抵免。聯邦和各省或地區的所得稅稅收抵免優惠政策允許疊加享受,有些省份的個人捐贈者甚至可以獲得近50%的抵免(超過200加元的部分),如不列顛哥倫比亞省,個人捐贈超過200加元的部分獲得的抵免稅率為43.7%(29% +14.7%)。

表3 2017年加拿大不同省份(或地區)個人捐贈所得稅稅收抵免規定

3.資本利得課稅

加拿大是對資本利得課稅的國家,但沒有單獨的資本利得稅種,資本利得和普通應稅所得合并納稅。對納稅人向非營利組織提供的非貨幣資產性質的捐贈,根據資本利得的性質不同,其計入比例也不相同(50%或100%),相應地非貨幣資產捐贈時面臨資本利得的稅收處理不同。

捐贈資產時對資產的估值影響稅收處理結果,受贈方要確保資產捐贈依據公允價值得到合理估值。如果捐贈資產的公允價值預期低于1000加元,可直接由“合格的受贈方”確定資產價值;如果捐贈資產的公允價值預期超過1000加元,一般由第三方專業評估機構進行估值。對于生態敏感土地(Ecologically Sensitive Land)以及經認證的文化財產的捐贈,則適用特別的估值規則,一般由環境部長以及加拿大文化財產出口審查委員會負責公允價值的確定。

按照加拿大《所得稅法》的規定,對企業或個人獲得的資本利得收入減計50%計入應稅所得,按照一般稅率計算繳納相應的所得稅。但是如果企業以資產進行捐贈,當年捐贈資產所獲得的應稅資本利得減計25%計入當年的應稅所得。如果個人以資產進行捐贈,包括上市公司股票、不動產(住宅和生態敏感土地)、經認證的文化財產,均可資本利得免稅,且獲得相應的稅收抵免,生態敏感土地和經認證的文化財產一般是全額抵免。

四、經驗與啟示

加拿大的慈善事業之所以發達,既受其完備的監管制度的影響,也受其稅收優惠政策之激勵。加拿大自1917年聯邦《所得稅法》頒布之初,即開始對受贈方給予一定的所得稅稅收優惠,此后逐漸加入對捐贈方的稅收抵扣優惠,以鼓勵公民和企業積極參與慈善事業。經過近百年的發展,這些政策達到了很好的激勵效果,無論受贈方和捐贈方其規模均有顯著提高。加拿大慈善事業的發展對我國有諸多可借鑒之處。

(一)經驗

1.政府通過購買服務方式更好地與慈善部門合作

加拿大采取“政府出錢、慈善部門出力”的方式購買服務,共同解決社會公眾需求。相比于政府力量,慈善部門在供給社會服務方面具有獨特優勢:一是提供受眾面小的“毛細血管”類的公共服務效率更高;二是非營利組織更了解轄區內公民意愿,可以更靈活、更有彈性地回應轄區居民的多樣性需求。在實踐中,政府通過制定項目規劃的方式,引導和扶植慈善部門發展。例如,政府依據公眾需求確立社會服務項目,并向慈善部門進行公開招標,之后與合作的非營利組織簽訂協議,落實主體責任,項目落成后,政府再委托獨立第三方進行驗收評估。慈善部門生產、政府購買的公共產品(服務)提供模式可以有效降低社會運行成本,提高民眾滿意度和獲得感。

2.確立聯邦《所得稅法》引領慈善事業發展的主導地位

雖然加拿大慈善法律繁雜,聯邦層面的《加拿大憲法》《加拿大非營利公司法》和《所得稅法》等,有專門章節對慈善事業發展作出明確規定,各省或地區也有其獨立的慈善法律體系,比如安大略省的《慈善捐贈法》《慈善會計法》《慈善機構法》,愛德華王子島省的《慈善法案》。但是《所得稅法》在眾多慈善法律中發揮基礎性引領規范作用,一些重要的慈善捐贈條款都由《所得稅法》作出明確規定,其他法律作補充,尤其在慈善機構的免稅事項,以及個人和企業享有的慈善捐贈稅收抵扣權利等方面作用更大。《所得稅法》以法律形式專門、明確地規定受贈方和捐贈方的稅收優惠內容,從制度層面保障了慈善事業的良性發展。

3.重視發揮國稅局對慈善事業發展的主體監管責任

以聯邦《所得稅法》為依托,加拿大聯邦政府在慈善事業發展和監督方面處于核心地位,因此,盡管各級政府部門對慈善事業均有管理和監督之權,但核心管理權力歸聯邦國稅局所有,主要包括免稅機構注冊、免稅資格審批以及捐贈票據管理。加拿大國稅局對慈善機構的管理特點是準入寬松、嚴格過程監管、較少行政干預。

首先,準入門檻較低,分類管理和指導。普通的非營利組織的注冊和運營限制性條件較少,只要以非營利為目的,可以不受慈善目的的約束,可以參與一些商業或政治性活動,且沒有支出配額的限制。相比之下,注冊慈善機構的限制性條件較多,表現在要符合加拿大法庭認可的慈善目的,從事商業活動、政治活動、募捐活動要遵守《所得稅法》的規定,慈善機構注冊后即被認定為慈善組織、公共基金會和私人基金會,另有各自的權限和發展要求。

其次,嚴格過程監管,及時披露相關信息。非營利組織每年需提交T2表格和T1044表格,注冊慈善機構每年需提交T3010表格,以供國稅局慈善審計,提交不及時可能失去注冊身份。國稅局會在官網上公開慈善機構的管理文件,注冊申請文件,慈善機構的暫停、處罰和注銷通知等,讓公眾參與慈善監督過程,及時就可能的慈善欺詐行為進行舉報。

最后,政府的監管審查主要針對慈善部門的非營利性和非欺詐性,較少干預慈善部門的內部運行,即便發現慈善部門有違規違法活動,也是通過司法途徑加以解決,最終由國稅局注銷其注冊身份。[8]

4.營造有利于慈善捐贈的稅收激勵政策環境

加拿大政府通過設計一系列稅收優惠政策支持和引導個人和企業參與慈善事業。慈善捐贈稅收優惠政策的核心是稅收抵免和稅前扣除。個人捐贈者享受稅收抵免,企業捐贈者享受稅收扣除,抵扣比例占稅收收入的比重均較大。據每年的稅式支出預算披露,2010年個人慈善捐贈的稅收抵免額為23.45億加元,占當年個人所得稅收入的2.07%,2020年這個數字預計將達到31.05億加元,較2010年增加7.6億加元,占比為1.85%。2010年企業慈善捐贈的稅收扣除額是4.05億加元,占當年企業所得稅收入的1.35%,2020年占比預計將達到1.53%,提高0.18個百分點。①數據來源于《Report on tax expenditure 2021》。稅收抵扣比例占凈收入的比重均較高,達到75%,超額部分還可以向以后年度結轉,一般是5年。進一步區別貨幣捐贈和非貨幣性資產捐贈,國稅局詳列了符合條件的捐贈和不符合條件的捐贈名單,便于捐贈方依據自己的情形選擇合適的捐贈形式。同時明確具體的捐贈優惠內容,如果以資產進行捐贈,企業捐贈者減計25%計入應稅所得,而個人捐贈者不僅可享資本利得免稅,還能獲得一定的稅收抵免,以較大力度的稅收優惠支持捐贈方的捐贈行為。

(二)啟示

1.大力推進政府購買服務向社會組織傾斜

從加拿大慈善事業發展的歷史和現狀來看,政府在其中發揮了重要作用,政府引導、規范和促進慈善事業發展的手段主要體現為法律、購買服務和稅收激勵,其中政府購買服務力度較大,有力地支持了慈善事業的發展。1998年,我國上海市政府首次向社會組織購買服務,之后在各地陸續推廣。黨的十八屆三中全會《決定》提出:“推廣政府購買服務,凡屬事務性管理服務,原則上都要引入競爭機制,通過合同、委托等方式向社會購買;適合由社會組織提供的公共服務和解決的事項,交由社會組織承擔。”2017年,財政部、民政部出臺了《關于通過政府購買服務支持社會組織培育發展的指導意見》,要求“政府購買服務將加大向社會組織購買的力度,政府新增公共服務支出通過政府購買服務安排部分,向社會組織購買的比例原則上不低于30%。”但受制于我國社會組織發展不完善、社會服務供給不足以及事業單位改革緩慢等多重因素影響,我國仍存在政府購買服務資金占政府采購資金的比重偏低、政府購買服務的主體是企業部門等問題。為此,應大力推進政府購買服務向社會組織傾斜,實現促進社會組織發展、政府機構瘦身、人民享受更好服務的“三贏”。

2.提高慈善捐贈的稅收法律層級

加拿大以《所得稅法》的形式對慈善事業發展進行了專門且明確的規定,而我國目前并沒有相應的慈善稅收法律。我國目前出臺的慈善稅收相關法律僅有1999年出臺的《公益事業捐贈法》和2016年出臺的《慈善法》,以及《企業所得稅法》和《個人所得稅法》。其中前兩部慈善法律僅僅是做出了納稅人慈善捐贈享有的權利性規定,而后兩部稅收法律圍繞稅前扣除比例安排做了一定的闡述,但是涉及捐贈對象、扣除流程等重點內容并沒有進一步說明。新近頒布的《財政部稅務總局關于非營利組織免稅資格認定管理有關問題的通知》(財稅〔2018〕13號)和《財政部稅務總局民政部關于公益性捐贈稅前扣除有關事項的公告》(財政部稅務總局民政部公告2020年第27號)雖然有了較為詳細的闡述,進一步彌補了政策空白,但立法層級較低。因此可以將分散的慈善捐贈稅收政策加以整合,通過立法的形式加以明確,以提高法律效力,更好地規范促進慈善事業發展,助力第三次分配。

3.監管權力適度集中,規范促進慈善事業發展

加拿大的慈善部門規模非常龐大,但監管機構數量卻較少,且監管權力相對集中。國稅局是監管的主體部門,尤其是對享有開具捐贈票據權利的慈善機構,國稅局負責全流程管理,只有少數職能由省級政府承擔,不存在多頭管理的情況。反觀國內,財政和稅務兩部門共同審批非營利組織的免稅資格,財政、稅務和民政三部門負責審批公益性捐贈稅前扣除資格,造成非營利組織免稅資格和公益性捐贈稅前扣除資格的獲取流程不統一、審批方過多、審批時間較長和效率不高等問題。未來可考慮將監管權力適度集中,突出某一部門的監管權力,減少審批方,幫助社會組織更便捷地取得稅收“兩免”資格,促進慈善事業健康有序的發展。

4.完善稅收優惠政策,鼓勵更廣泛的個人捐贈

與加拿大不同,目前我國社會捐贈的主體是企業,2020年企業捐贈占全社會捐贈總額的58.4%,而個人捐贈占比僅為25.13%。①數據來源于《中國慈善捐贈報告》。加拿大個人捐贈占比較大,2007~2019年均達到74.9%。②數據來源于加拿大統計局網站。我國可以借鑒加拿大的個人捐贈稅收制度進一步引導個人捐贈的發展。

一是允許超額捐贈向后結轉。我國個人所得稅對慈善捐贈的激勵方式采用稅前扣除,包括限額扣除和全額扣除。限額扣除是對個人捐贈在應稅所得的30%的部分可以扣除,但超出部分不能向后結轉,特別影響個人捐贈尤其是大額捐贈者的積極性。在我國個人慈善捐贈總額中,大額捐贈者貢獻良多,2019年個人大額捐贈占比達到40.6%。③數據來源于《2020年中國捐贈百杰榜單》。目前我國在計算企業所得稅應納稅所得額時已經允許超額捐贈部分向后結轉三年。因此,可以考慮與企業所得稅保持一致,對個人慈善捐贈的超出部分允許適當向后結轉三年。

二是對非貨幣捐贈分類制定稅收優惠政策。目前我國對貨幣捐贈和非貨幣捐贈并沒有進行妥善分類,針對非貨幣捐贈的稅收優惠政策往往語焉不詳,覆蓋范圍較窄且管理嚴格。而且非貨幣捐贈以公允價值確認捐贈額,但是定價難度較高,尤其是像實物捐贈等,缺乏有力的價格評估標準和獨立的第三方評估機構。下階段,可以對非貨幣捐贈進行適當分類制定稅收優惠政策,培育專業評估人士和第三方獨立評估機構,或者像加拿大一樣由慈善機構確定資產價值。

三是簡化個人捐贈稅收扣除流程。目前的納稅扣除適用于大額捐贈者,小額捐贈者(一次捐贈1000元以下)難以享受到優惠。主要原因是捐贈扣除要憑票抵扣,目前受贈方取得公益性捐贈稅前扣除資格較難,開票十分不易,只有很少單位可以做到。以2017年為例,取得公益性捐贈稅前扣除資格的社會組織有5350家,僅占全部社會組織數量的0.7%。[9]大部分社會組織受限于較為嚴苛的資格認定辦法難以正常開具捐贈票據,多數社會組織只能向捐贈方開具稅務發票。因此可以大力推廣電子捐贈票據,如果是通過線上平臺的慈善捐贈,還可以由平臺方開具一次性累積捐贈票據,幫助捐贈人用于年底匯算清繳。