《擴大內需戰略規劃綱要(2022-2035年)》印發

2022-12-18 00:11:14

證券市場紅周刊 2022年48期

關鍵詞:疫情

浙商證券:方向上,明確以優化供給帶動內需擴大。結構上,消費重在提升中高端消費品供給和發展新模式業態;投資重在制造業補短板轉型升級和新型基礎設施投資;外貿端商簽更多自貿協定促內需,整體來看消費和制造業是強內需的核心。基礎上,共同富裕是釋放內需潛力的核心。2035年全面建立完整內需體系。

國金證券:疫后修復與擴內需戰略下,中短期消費修復是大勢所趨,長期消費提質升級也值得期待。短期內,服務類消費修復彈性大于商品消費、集團消費彈性大于居民消費,疫后修復與促消費政策推動下,出行、文旅等消費修復速度或較快;中長期視角下,消費需求潛力釋放、體質升級帶來的消費擴容、商品消費質量提升等機會也不容忽視;未來服務消費,新型消費,綠色消費等或迎來快速發展時期。政策加快推動下,新時代“朱格拉周期”或將開啟,制造業等或將成為2023年、乃至“十四五”期間最值得關注的亮點之一。產業轉型升級、補鏈強鏈等緊迫性提升,或帶來新一輪產業投資周期;擴大內需目標下,政策對制造業、重點基礎設施等投資支持力度進一步加大;其中,為消費需求提供高質量供給的下游消費制造、及提供高質量消費場景的基礎設施等投資,或具有廣闊發展空間。

光大證券:此次《綱要》就房地產板塊遠景目標重申“房住不炒”定位,維持“支持居民合理自住需求,遏制投資投機性需求”表述,延續了房地產政策的連續性和穩定性,進一步建立健全房地產市場長效機制。我們認為除以保障房構建多層級住宅市場分流體系,以房地產物企作為未來美好生活建設的重要抓手外,公募REITs亦將給房地產行業帶來關鍵轉型機會。2022年,地產行業政策面友好,多方釋放積極信號,明確提出房地產金融化泡沫化勢頭得到實質性扭轉,房地產平穩健康發展事關金融市場穩定和宏觀經濟發展全局。供給側來看,多部委相繼表態,通過信貸、債券、股權多種方式綜合協同,“三箭連珠”,執行層面的可操作性大幅提升,有力提振了房地產行業信心;需求側來看,5年期LPR連續下調,地方政府“因城施策”引導合理住房需求,包括優化“認房認貸”標準,下調首付比例及按揭利率等。政策利好頻發,供給側信用風險出清,促需求實質性升溫。疫情管控優化,房地產供需回暖可期,資本市場關注度提升明顯。

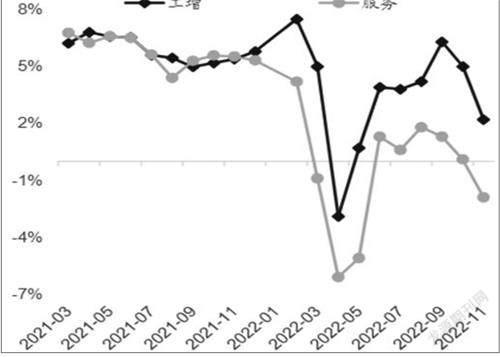

圖說

11月經濟數據進一步深度回落,估算當月GDP增速約1.0%,是今年4~5月以外的次低點。如果把經濟比作一架風箏,那么政策如風,可以讓風箏擁有高飛的潛能;疫情如繩,繩不解開,再大的風力也事倍功半。11月經濟就是這樣。當然,11月以來市場所交易的并非眼下的繩索羈絆,而是“二月春風似剪刀”,疫情的繩索終將被割斷,經濟將在政策春風下重啟高飛,“弱現實、強預期”處于無法證偽的階段。下一階段,觀察現實的重要性上升,將會影響市場方向和結構。我們提供兩點預期,一是經濟重啟的節奏,這與疫情節奏密切相關,影響市場方向;二是經濟復蘇的強度,這與政策強度密切相關,影響市場結構。

——摘自招商證券宏觀經濟研究報告

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48