DAX指數估值行至低位明年德國股市迎配置良機

2022-12-18 09:40:32倪斌

證券市場紅周刊 2022年48期

倪斌

2022年以來,受海外高通脹、歐洲能源危機、海外央行持續加息等因素影響,全球資本市場均有不同程度下跌,作為歐洲經濟引擎的德國市場回撤近10%。尤其作為歐洲三大旗艦指數之一的德國 DAX指數估值已下行至歷史分位數8.5%的低位,接下來值得重點關注。

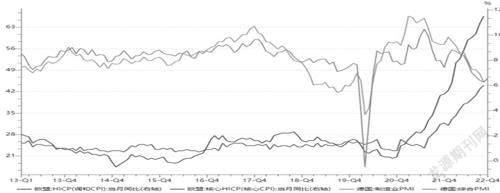

具體說來,能源價格仍將是影響歐元區通脹的重要因素,而地緣沖突以及冬季供暖,使得能源供給短缺問題大概率仍將困擾歐洲經濟。短期內,我們認為或許貨幣政策對指數的估值仍將有所壓制。歐央行9月將歐元區2022年全年GDP增速上調至3.1%(6月:2.8%),顯示對今年經濟增長預期有所恢復。作為歐盟成員國的代表,德國在汽車、先進制造、精密儀器及化工等領域處于世界前沿。

歐元區經濟預期近期有所反彈,但整體生產和消費還處于下行筑底狀態。能源危機的沖擊下,歐元區的通脹壓力更大并且持續時間更長,這將導致“單目標制”的歐央行緊縮政策更難退坡。目前利率期貨隱含了歐央行后續仍有150BP的加息空間。

展望2023年,歐元區經濟預計仍將有所承壓,但我們也認為,明年潛在的一些催化劑或提振歐洲股市的表現,包括(1)俄烏沖突的緩和、終結;(2)全球通脹趨緩下,美聯儲、歐央行等可能相繼結束加息,流動性預期將明顯改善;(3)歐元區財政政策的進一步擴大發力;(4)中國宏觀經濟在2023年有望突出重圍,這對于歐元區經濟也將起到重要的推升作用。因此,我們建議投資者積極關注歐洲困境反轉下的投資機會。

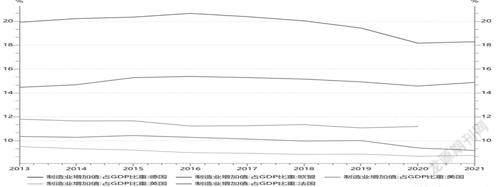

今年11月,隨同德國總理朔爾茨訪華的豪華經濟天團,囊括大眾汽車、寶馬汽車、西門子、拜耳、巴斯夫等眾多德國公司,備受市場矚目。其實,德國高端先進制造業的實力一直享譽全球,尤其在汽車、機械、化工等領域競爭優勢強勁,可謂名副其實的制造強國。

而德國制造業在GDP中占比高,產品附加值高。德國1995年以來制造業占GDP比重基本保持在18%~22%,全球范圍看僅次于中國,遠高于美國等主要發達國家。

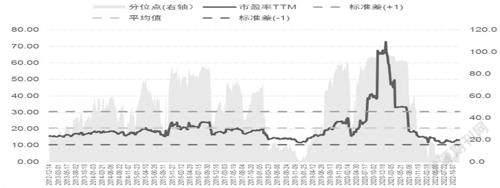

德國資本市場今年以來回撤幅度較大,估值性價比已處于較高水平。作為德國乃至歐洲經濟的晴雨表。德國DAX指數最新PE為13.25倍,歷史分位數8.5%,處于2010年以來負一倍標準以下,而股權風險溢價處于2010年以來的57.4%分位數,性價比相對適中。

盈利方面,2022年疫后修復和俄烏沖突導致的能源危機綜合因素影響下,德國DAX指數收入增速仍在邊際上行,錄得16.06%,但成本上行導致EPS增速明顯下滑,錄得13.3%。整體ROE為12.75%,回到2018年水平。

2021年9月,德交所藍籌股指數DAX指數正式完成討論已久的擴容,成份股由30只增至40只。本次擴容有兩大意義:

首先,德國dax30指數擴容的完成,標志著德意志交易所主要股指改革已經順利完成,致使該指數更能夠代表德國的資本市場。其次,德意志交易所對德國dax30指數進行了一系列改革,包括提高成份股公司的財務報告要求,擴大上市公司的覆蓋范圍,提高候選成份股的利潤水平要求,引入最低流動性要求等。

擴容后的德國DAX指數由40只股票組成,當前總市值1.64萬億歐元。德國DAX指數基于自由流通股市值選擇成份股,跟蹤在法蘭克福證券交易所上市的、滿足最低質量和盈利能力要求的40家最大的公司的業績,是少數幾個也考慮股息收益率的主要國家指數之一。

數據來源:Wind,華安基金

數據來源:Wind,華安基金

數據來源:Wind,華安基金

德國DAX指數以工業生產為主,從行業市值分布看,占比前3的行業分別為資本貨物(16%)、汽車及零配件(14%)、材料(14%),此外制藥、生物技術和生命科學(10%)、保險(8%)、軟件與服務(6%)、通信服務(5%)也有較大占比,前7大行業約占指數覆蓋總市值的76.5%。

從收入來源的角度來看:1)按國別拆分,對收入貢獻占比前三的國家/地區為美國(24%)、德國(16.7%)、中國大陸(7.6%),英國、日本、法國及意大利也有較大占比,前7位國家/地區合計貢獻DAX指數全部收入的62.4%;2)按行業拆分,收入來源占比前三的行業分別為工業(19.9%)、金融(16.5%)、非能源材料(16.5%),合計為指數貢獻約52.9%的收入,此外醫藥(12.2%)、科技(11.7%)、周期性消費(10.7%)行業也有較大占比,占比前6的行業貢獻約87.7%的收入。

數據來源:Wind,華安基金

對比基金三季報和二季報十大重倉股,實際也能部分看出指數擴容后的些許變化,其中有9只股票是完全一致的,惟一的區別是第十大重倉由慕尼黑再保險替換了德國郵政。如果再將時間拉長到去年四季報,當時拜耳還未進入前十,彼時是英飛凌科技。

目前市場跟蹤德國DAX指數的為華安德國ETF,由于歐洲股指與國內的滬深300等主流指數長期呈現低相關性,從中長期投資角度來看,投資者在A股、港股、美股等組合中加入投資歐洲市場的基金,將有助于提高組合穩健性和盈利概率,降低波動性,是投資者進行全球多元資產配置的有益補充。