企業金融化與全要素生產率

2022-12-22 02:05:42楊文靜高星星

綠色科技 2022年21期

楊文靜,周 靖,高星星,梁 麗

(武漢紡織大學 經濟學院,湖北 武漢 430000)

1 引言

2008年金融危機以來,受復雜的國際環境和經濟形勢的影響,我國實體經濟面臨著生產成本居高不下、供需結構失衡以及市場需求壓縮導致的產業轉型升級困難等問題,嚴重制約了我國經濟的持續平穩增長。此時,以金融和房地產為代表的兩大高利潤、產品流動周期短的行業受到實體企業家們的青睞,投資者將更多流動資金投向金融、房地產等虛擬經濟,擠占實體企業的生存發展空間,導致了我國實體經濟和虛擬經濟之間的結構性失調。我國經濟增長主要是由要素和投資驅動的,企業在實體經濟中的發展舉步維艱[1,2]。從現有文獻來看,大多數研究集中在企業金融化對經濟生活產生的影響,適度的金融化會對企業主營業務的發展起到促進作用[3,4], 但是過度金融化會通過降低企業的研發投入和實物投資從而不利于企業主營業務業績的提升[5]。企業金融化會對實體投資產生“擠出效應”,抑制企業的創新發展[6~8]。此外,企業金融化與企業投資效率的關系呈倒U形[9],長期金融資產比短期金融資產對投資效率的抑制作用更為明顯[10,11]。隨著企業金融化發展進程的加快,企業作為微觀主體,其對全要素生產率的影響也不容小覷。因此,本文從研發投入和融資約束的角度出發,探究企業金融化的行為對全要素生產率的作用效果。

關于企業金融化對全要素生產率的影響,主要分為積極和消極兩個方面。金融資產投資具有收益性高、風險大、流動性強的特點,在應對現金流風險、減少對外融資約束方面發揮著重要作用[12]。企業將未使用的資金投資于金融領域,達到資產增值的效果,最終會提高全要素生產率。非金融企業的“產融結合”能夠帶動企業的市場活躍度,促進我國經濟結構的轉型升級[13]。持相反觀點的學者認為企業金融化會抑制實物投資,減少對技術、勞動力等其他方面的資本投資[14~17],從而不利于全要素生產率的發展。在企業的金融資產分配中如果存在擠出效應,則說明企業的套利動機非常明顯,全要素生產率提升能力會日益放緩[18];進一步細分到行業,發現我國制造業企業金融化水平反向影響企業的技術創新,降低企業全要素生產率[19]。王華等通過商業信用和經營業績的傳導路徑來研究二者之間的抑制作用,其主要表現為套利而非反哺[20]。

綜上所述,本文將聚焦于融資約束和研發投入,將研發投入和融資約束作為中介變量來討論企業金融化行為與全要素生產率之間的關系,能夠為提升金融服務實體經濟能力,提高全要素生產率提供建議。

2 研究設計

2.1 提出假設

企業金融化的行為是對企業資源的錯誤分配,導致全要素生產率提升緩慢。如果企業金融化行為偏離為主業服務的初衷,過多的追求超額短期收益,會將大量的資金投向高風險的金融產品,相應的減少技術創新資本,生產效率改善以及管理精益化等方面的投入,改變了生產導向資金與金融投入資源的配置結構,加大企業面對生產經營的風險,損害實體企業的全要素生產率。此外,企業在實體經濟中如果處于效益下行時期,企業的管理層出于績效壓力而選擇減少公司主營業務人力及物力投入,增加在金融方面的投資,雖然短期內企業的效益可能提高,穩定企業股價市值,然而此時的金融投機行為意味著經營性投資會不斷減少,企業的經營效率無法得到提高,如遇到市場低價競爭行為時,會因生產資料、人力、倉儲等運營成本居高不下,最終抑制企業全要素生產率的發展[21]。綜上所述,企業金融化并非能很好地為實體經濟服務,在有限資源前提之下,金融化會對全要素生產率產生負向沖擊,因此,提出本文假設H1。

H1:企業金融化與全要素生產率呈負相關關系,即企業金融化程度加深阻礙全要素生產率的發展。

企業為了維持盈利能力與未來的發展能力,將較大一部分資源投入到金融領域,勢必會減少市場流動資金進入研發層面,擠占研發投入成本,減緩未來發展能力,阻礙企業打造自主創新體系,降低企業在市場中的競爭力。而研發投入在提高企業的全要素生產率過程中扮演著重要角色,全要素生產率的增長也主要依靠研發投入、開發新技術、生產產能進步等,當企業減少研發投入時,所帶來的影響就是研發能力和生產效率降低,進而對全要素生產率產生不利影響。

此外,投入到金融領域的投資通常無法由公司的內部資金自行解決。并且公司很難利用內部資金實現擴大主營業務范圍的目標,當公司有迫切的外部資金需求且企業又面臨融資約束問題時,其侵占上市公司資金的動機就越強,此時融資成本居高不下,外部融資變得更加艱難,導致公司經營困難,阻礙企業全要素生產率的發展。因此,提出本文假設H2a和H2b。

H2a:企業金融化程度的加深會通過擠出研發投入,進而阻礙全要素生產率的提升。

H2b:企業金融化程度的加深會通過抑制融資約束行為,進而阻礙全要素生產率的提升。

2.2 數據來源

本文從國泰安和wind數據庫中選取2008~2019年我國滬深A股上市企業的財務數據,對數據進行如下整理篩選:①剔除金融、房地產以及保險行業的企業數據;②剔除ST、*ST類上市企業;③剔除異常值;同時,對數據進行1%的縮尾處理來消除數據極端值。最后獲取了3116家上市企業、26612個年度財務數據。

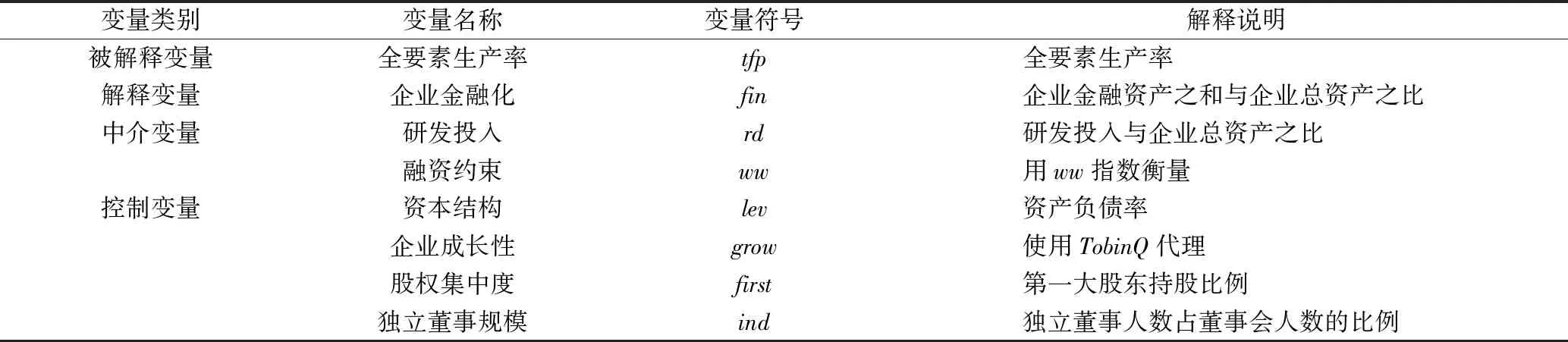

2.3 變量說明

總結了本文所用到的變量,其具體的釋義如下表1。

2.4 模型設定

為了探究企業金融化程度的加深對全要素生產率的影響,本文建立了如下的基準模型:

tfpit=α0+α1finit+∑α2Controls+μi+εit

3 實證分析

3.1 描述性統計

表2為模型的描述性統計,由表2可以發現,2008~2019年我國非金融類滬深A股上市企業的全要素生產率均值是3.426,其中,最大值是5.581,最小值是0,標準差較大,意味著不同企業的全要素生產率差異相對比較大。企業金融化的均值為0.062,最大值是0.509,最小值為0,標準差是0.095,說明不同企業的金融化程度也存在著較大差異,但是近幾年程度較為穩定。資本結構、企業成長性、股權集中度、獨立董事規模的描述性統計如表2所示,此處不再贅述。

表1 變量釋義

表2 描述性統計

3.2 實證結果分析

基于2008~2019年我國3116家上市公司26612個年度觀測值來看,本文通過檢驗發現適合固定效應模型,通過固定行業和時間進行基本回歸分析。回歸結果如表3所示。其中第(1)列是控制行業和時間后的混合OLS的回歸結果,第(2)列是將模型滯后1期的回歸結果,由表中數據能夠看出,fin的回歸系數為負,并且在1%水平上顯著,這意味著企業金融化水平每增加一個標準差,企業將來的全要素生產率將會縮減0.274個百分點,即企業金融化程度的加深會顯著阻礙全要素生產率的發展,假設H1成立。而滯后1期后fin的系數也為負,且在1%的水平上顯著,這意味著未來全要素生產率的發展也會受到企業金融化水平的負向影響,并且影響會加深。

3.3 穩健性檢驗

考慮到變量中可能存在偏差問題,為了使得研究結果更具準確性和穩健性,在穩健性檢驗中,本文將LP法測算得出的全要素生產率作為被解釋變量進行檢驗。最終得出來的結果顯示其變量方向并沒有太大的差異,基本上保持一致。總的來說,模型的回歸結果具備很強的穩健性。

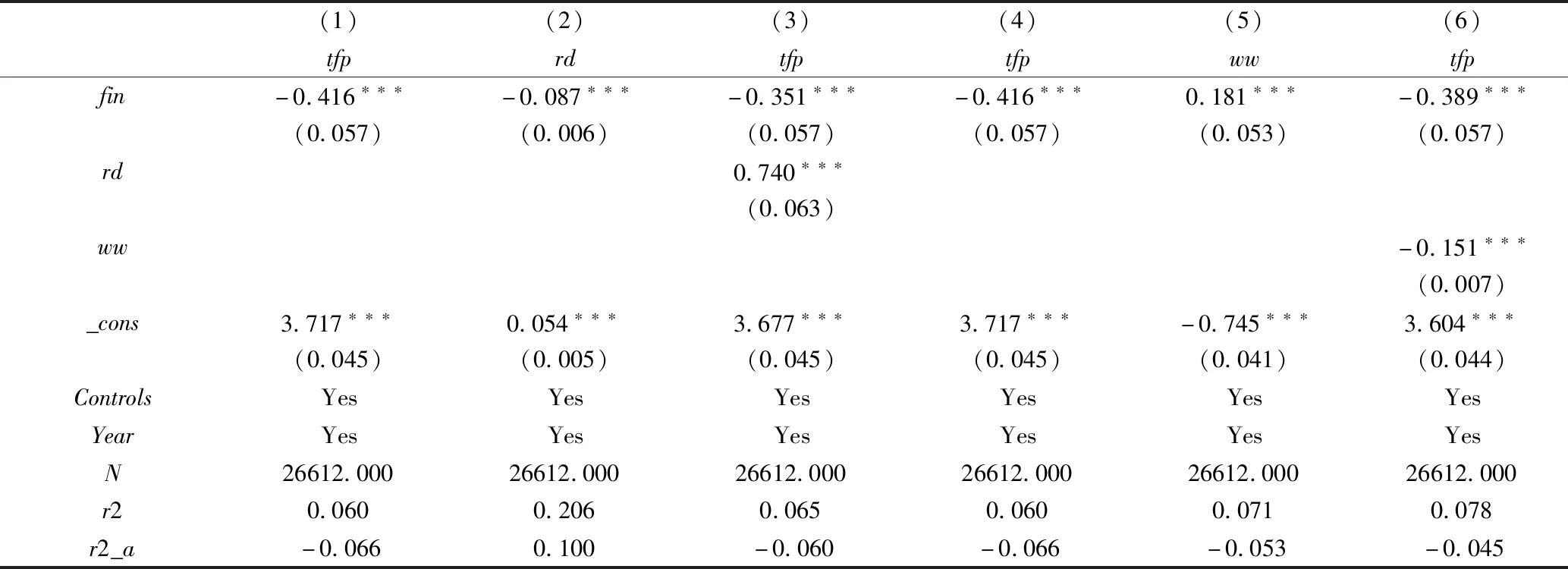

4 作用機制檢驗

前文已經證實企業金融化程度的加深會阻礙全要素生產率的發展,其可能的作用路徑是:企業金融化程度的加深會通過擠出研發投入,進而阻礙全要素生產率的提升;企業金融化程度的加深會通過抑制融資約束行為,進而阻礙全要素生產率的提升。

表3 基本回歸

為了檢驗研發投入在企業金融化和企業全要素生產率之間的傳導路徑,建立了下面的中介效應模型:

tfpit=α0+α1finit+∑α2Controls+μi+λi+εit

rdit=β0+β1finit+∑β2Controls+μi+λi+εit

tfpit=γ0+γ1finit+∑γ2Controls+μi+λi+εit

其中rd表示中介變量研發投入。為了檢驗融資約束在企業金融化和企業全要素生產率之間的傳導路徑,建立了下面的中介效應模型:

tfpit=α0+α1finit+∑α2Controls+μi+λi+εit

wwit=β0+β1finit+∑β2Controls+μi+λi+εit

tfpit=γ0+γ1finit+γ2wwit+∑γ3Controls+μi+λi+εit

其中ww表示中介變量融資約束。

表4中第(1)列是企業金融化水平對全要素生產率的影響;第(2)列反映的是企業金融化與研發投入的關系,fin的系數為負,說明企業金融化程度的加深會擠占企業研發投入資金;第(3)列fin、rd、tfp回歸系數均在1%的水平下顯著,即在模型中加入研發投入這一中介變量后,企業金融化程度的加深會通過減少企業研發資金投入,從而對全要素生產率產生抑制作用。假設H2a成立。第(5)列fin的系數為正,說明企業金融化程度的加深會使得企業面臨更高的融資約束,第(6)列fin、ww、tfp回歸系數均在1%的水平下顯著,即在模型中加入中介變量融資約束后,企業金融化程度的加深會提高企業的融資成本、增強企業融資約束從而阻礙全要素生產率的發展,假設H2b成立。

表4 中介機制分析

5 結論與政策建議

本文通過選用2008~2019年我國滬深A股上市企業的財務數據,采用實證模型來剖析企業金融化對全要素生產率的影響。結果表明:①企業金融化與全要素生產率呈負相關關系,即企業金融化程度加深會阻礙全要素生產率的發展。②通過中介機制檢驗,企業金融化對全要素生產率的影響會經過研發投入和融資約束這兩個路徑傳導完成。

由上述研究結論可以得到以下幾點啟示:首先,回歸主業經營,促進主營業務的發展。一方面,在企業金融化的過程中,引導實體企業回歸主業經營,加大對企業主營業務的支持;另一方面,為了保障企業金融化的適度性,企業需科學合理配置實業和金融資本,建立科學投資機制,提高企業實業投資效率。其次,目前我國的企業將資金不斷地投向金融活動和金融行業中,逐步表現出金融化的趨勢,這種趨勢不僅會減少企業研發投入,從長期來看,還會抑制企業的發展。因此政府要積極營造良好的企業經營環境,引導企業進行開發創新,以增強企業的創新能力。再者,公司普遍面臨著較為嚴峻的融資約束問題,這些問題的解決不僅要從融資環境、融資渠道等影響企業現金流狀況的共性問題出發,還要求企業自身提升盈利能力和運營效率,在市場層面出臺強有力的支持措施,為民營企業拓寬融資渠道,改善融資環境。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40