走出低谷,影視看見“春天”的希望?

2023-01-01 15:02:51@董師傅

電腦報 2022年49期

@董師傅

近期,A股頗為活躍。

地產股與醫藥股輪番表現,令之前觀望的投資者后悔莫及,沒有上車的投資者紛紛尋找下一個投資機會。

“暖冬行情”之下,影視會成為新的關鍵詞嗎?

2022年年末,“暖冬行情”愈演愈烈。

關于此,從外資流入的態度上也可見一斑:據Choice的數據顯示,2022年11月至12月初北向資金凈買入A股規模達到756.38億元。

對此,粵開證券表示:“從歷史統計規律來看,歲末、年初、年中通常是市場表現較好的階段,上漲概率相對偏高。尤其是上一年的11月至下一年的2月,整體上漲概率優于其他時段。從邊際變化的角度來看,當前市場在12月、次年1月上漲的概率在提升。”

此背景下,困境反轉成為資本追捧的主線。

這其中,影視股值得格外高看一線。

首先,多年未漲。

2018年影視行業“陰陽合同”事件發酵之后,行業的好日子就結束了,反應到資本市場,就是擠泡沫。

市值腰斬之后再腰斬的個股,比比皆是。

譬如,上海電影的歷史高點為84.99元,到了2022年創下了8.31元的歷史低點,最大跌幅高達90.22%。

寒氣逼人,成為行業的共識。

其次,谷底已現。

2022年,堪稱電影行業最寒冷的一年。

據公開數據顯示,2022年1月至11月,國內電影票房約為283.76億元,而2021年同期為415億元;其中,前三季度票房為256.8億元同比下降26.1%,觀影人次6.1億同比下降30.5%。

之所以如此,與外部因素頻頻干擾有關,電影院門可羅雀成為常態。

甚至有的電影院推午休套餐:在工作日的中午12點到下午2點,可在該影城內進行午休,套餐分為兩種,套餐A是一人12.9元,贈送蒸汽眼罩一個,套餐B是一人18.9元,包括蒸汽眼罩和熱飲一杯。

最后,大片來襲。

《阿凡達:水之道》定于12月16日上映,有望助力本月電影市場快速恢復,從而帶領行業走出低谷。

上一部《阿凡達》在內地兩度上映累計票房為17.15億元,在中國影史排名第33位,而全球的總票房近30億美元。

而據貓眼專業版數據,《阿凡達:水之道》貓眼想看人數已超越《長津湖之水門橋》,成為2022年貓眼想看榜冠軍。

知名影評人劉暢認為:“受外部環境影響,部分影片調整上映檔期,因而市場中缺少有票房號召力的電影助力。前作優秀的市場表現往往都能對續作產生積極影響,阿凡達IP的高口碑和第一部作品的票房表現,無疑將帶起觀眾的觀影興趣,從而促進影市回溫。”

天風證券表示,《阿凡達:水之道》國內票房有望達到20億元至30億元;國泰君安認為《阿凡達:水之道》有望引爆年末電影市場并為行業注入強心劑。

盡管如此,影視股的業績還很冰冷,回暖仍需要時間。

中國電影2022年前三季度營業收入為22.32億元同比下降41.68%,凈利潤為59.45萬元同比下降99.77%,其中扣非凈利潤為-7474萬元同比下降140.36%。

主業虧損的狀態,肉眼可見。

中國電影是一家擁有海外大片進口權的公司,行業地位超然,《阿凡達:水之道》就是由其控股股東中國電影集團公司引進的。

此外,精品創作能力強,多部出品電影獲票房冠軍。

譬如,《長津湖之水門橋》《奇跡笨小孩》分別在2022年春節檔期影片中獲得票房冠軍與季軍;《熊出沒·重返地球》獲得中國影史春節檔動畫電影票房冠軍。

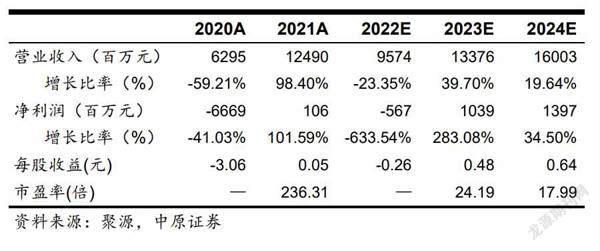

西南證券表示:“預計2022年~2024年凈利潤分別為3.9億元、7.4億元、9.8億元,對應PE分別為47倍、25倍和19倍。復蘇之下,公司有望首先受益,我們維持中國電影‘買入’的投資評級。”

光線傳媒2022年前三季度營業收入為6.85億元同比下降29.92%,凈利潤為1.02億元同比下降81.64%。

其中,光線傳媒2022年第三季度的毛利率、凈利率分別大幅下降54.70%、96.84%。

中原證券表示:“電視劇業務和投資收益拖累凈利潤。電視劇業務方面,《山河枕》《春日宴》《拂玉鞍》《大理寺少卿游》等劇集已經和相關視頻平臺達成合作,其余劇集也在順利推進中,但由于未到收入確認期,電視劇業務利潤同比減少。其余對凈利潤影響較大的項目中,由于二級市場持續下跌的影響,公司投資的基金公允價值變動收益下降較多,公司也相應按投資比例確認了投資虧損,拖累公司利潤,前三季度公司投資凈收益-1956萬元,同比減少109.91%。”

不過,光線傳媒是影視行業內容頭部公司,內容儲備豐富,因而具有較強的票房彈性。

萬達電影2022年前三季度營業收入為77.21億元同比下降16.73%,凈利潤為-5.33億元,同比減少283.47%。

截至2022年9月30日,擁有開業影院816家,銀幕6925塊;其中,直營影院708家,銀幕6142塊。

中原證券表示:“從長期來看,公司的核心競爭優勢有望繼續保持,經營效率顯著優于行業整體,市場占有率不斷提升,不斷探索輕資產模式以及脫口秀、劇本殺等多元化變現方式,增強抗風險能力。等待行業景氣度回暖后公司業績也有望明顯恢復。”

需要注意的是,影視股的行情能持續多久仍要打一個大大的問號。

畢竟,爆品復制性差、太過注重資本運作等各種問題并沒有得到根本解決,因而長期投資的風險較大,但利好兌現之時或許就是股價見頂之日。

本文僅代表個人觀點,跟本報無關。股市有風險,投資需謹慎,本文僅作參考,實際盈虧自負。

偉星新材是一家生產中高檔新型塑料管道的公司,處于地產產業鏈的中上游,2022年前三季度營業收入為41.63億元同比增長3.4%,凈利潤為7.37億元同比減少0.92%;其中,第三季度營業收入為16.6億元同比增長1.31%,凈利潤為3.91億元同比增長11.6%。目前,地產的預期改變,對整個地產產業鏈來說也是利好,但這個過程不會一蹴而就,因而反應到業績會有一個時間差,所以說當下業績環比略有好轉,但整體依然疲弱。從這個角度來看,如若為明年的中線行情準備,是可以考慮的,就是價格有所抬高,短線獲利盤不少。

醫藥股向上,而作為醫藥股領頭羊的藥明康德卻萎靡不振,的確令人唏噓不已。究其原因為實際控制人減持,擬在2022年12月19日至2023年5月31日之內減持不超過6500萬股,這不是實際控制人第一次減持了,2019年上市以來,藥明康德的股東就減持不斷,涉及董事、高管、創始人等,此背景下其股價一路下跌,市值蒸發2000億元左右。另外,近期炒作圍繞感冒藥展開,而藥明康德主要從事醫藥研發生產外包,題材上也不搭邊,所以還需要再觀察。