“金九”落空,新能源和出口“雙逆漲”

——2022年前3季度重卡市場特點總結分析

2023-01-03 02:12:32任詩發

商用汽車 2022年10期

關鍵詞:新能源

任詩發 文

2022年9月剛過,作為重卡市場傳統銷售旺季的“金九”銷售表現如何?之前單月銷量同比出現的“16連降”就此打住了嗎?

根據最新公開數據,2022年9月重卡銷售5.2萬輛,環比2022年8月的4.6萬輛增長13%,同比上年9月的5.92萬輛下降12%,創近年同期銷量新低,之前的“16連降”演變成了“17連降”,可見2022年9月的重卡市場依舊慘淡。

2022年前3季度重卡銷售52.35萬輛,比上年同期的123.29萬輛減少了70.94萬輛,銷量也創近年同期新低,同比下降58%,比2022年1-8月的降幅縮窄了2百分點。

從企業的具體表現看,2022年前3季度銷量中,重汽銷量12.51萬輛(也是唯一超過10萬輛的企業)居第一,一汽解放與東風汽車分別居第二和第三;主流企業銷量同比均呈現較大幅度的下降。

盡管目前重卡市場仍未走出“至暗時刻”,不過2022年9月環比增長13%,同時新能源和出口2個細分市場持續表現“雙逆漲”,似乎讓業內看到了重卡市場將要復蘇的一線曙光。那么2022年前3季度重卡市場有哪些主要特點?下面做簡要分析。

特點一:“金九”落空變“鐵九”

表1為2022年9月及 近5年同期重卡銷量、同比情況,2022年9月重卡銷量5.2萬輛,在近6年同期中居最低,同比下降12%,降幅在近年同期中居第3大。可以說,2022年9月銷量創近年同期新低。

表1 2022年9月及近5年同期重卡銷量、同比情況

表2為2021年5月——2022年9月各月重卡銷量及同比情況。可以看到,重卡單月銷量同比持續17個月下降,這種現象在重卡史上可謂絕無僅有。其中2022年9月銷量同比下降12%,其降幅在17個月中居第3小。2022年9月的較小降幅并不代表重卡市場有回暖現象,主要是因為上年同期的銷量基數較低。

表2 2021年5月—2022年9月各月重卡銷量及同比情況

總之,2022年9月的重卡市場由傳統的“金九”變成了“鐵九”。據調研分析,主要原因有以下幾方面:

一是經濟減速,各行業需求減少。目前經濟增速持續下降,各行各業都在“勒緊褲腰帶”過緊日子,能壓縮的開支盡量壓縮,需求銳減。

二是客戶對未來市場預期轉弱,投資信心不足。由于經濟大環境不樂觀,加上疫情影響,不少客戶對未來市場預期減弱,甚至持悲觀情緒,投資信心不足。購買重卡屬于重資產投資,在目前這種不景氣的市場氛圍下,計劃投資購買重卡的客戶明顯變少。

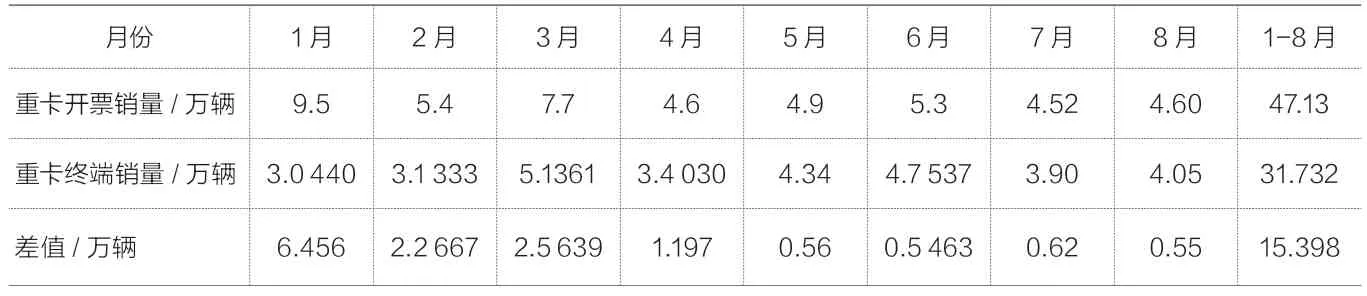

三是不少廠商目前庫存一直居高不下,無心也無力進購新車。根據終端上牌數據,2022年1-8月重卡終端銷量為31.732萬輛(不含出口),而2022年1-8月重卡開票銷量為47.13萬輛(含出口),扣除2022年1-8月重卡出口銷量5.5萬輛,國內重卡開票銷量為41.63萬輛,與終端銷量比較,國內廠商重卡庫存量還有近10萬輛(注:表3中的開票數據未扣除重卡出口銷量)。這樣龐大的庫存輛,嚴重擠占了廠商的流動資金,因此不少重卡經銷商無心也無力到整車廠去進購新車。這是導致2022年重卡市場“金九”變“鐵九”的一個重要原因。

表3 2022年1-8月各月重卡開票銷量與終端實際銷量比較

四是“車多貨少、運價低迷”矛盾一直存在,仍未有改善跡象。近期以來“車多貨少、運價低迷“在2022年9月仍沒有得到實質性改變,卡友們通過經營重卡運輸來賺錢的難度依然較大,因此其“錢袋子”依然空空如也,甚至有部分卡友償還車貸都很吃力,購買新車的熱情幾乎喪失殆盡。

特點二:前3季度銷量及同比均創近年同期新低

表4為2017-2022年前3季度同期重卡銷量及同比情況,可以看到:2022年前3季度重卡銷售52.35萬輛,創近6年同期新低,也是近年來同期銷量唯一低于50萬輛的年份,其銷量同比增長-58%,同比增幅也創近6年同期新低。也就是說無論是銷量還是銷量同比,2022年前3季度的重卡市場均是近年來最為低迷的。

表4 2017-2022年前3季度同期重卡銷量及同比情況

特點三:新能源和出口市場成“雙逆漲”風口

盡管2022年9月及前3季度重卡市場仍呈現出低迷的態勢,但新能源和出口這兩個細分市場成重卡“雙逆漲”風口。

2022年9月新能源重卡持續火爆,根據公開報道和不完全統計:東風商用車于9月將大批量電動重卡交付物流客戶;福田歐曼智藍純電動重卡9月27日與戰略客戶簽訂500輛大單;江淮重卡9月初簽約10 000輛換電重卡,9月底又與勁旅環境戰略合作確定雙方聯合推廣5 000輛新能源環衛車;上汽紅巖聯合國家電投、東然新能源于9月27日簽約1 000輛新能源重卡;徐工重卡于9月在多地簽約百輛以上電動重卡大單。2022年9月還有不少企業在新能源重卡市場的表現可圈可點,在此就不一一列出。

9月份重卡主流企業出口表現較好。根據公開信息,2022年9月主流重卡企業出口大部分都表現都較好,如一汽解放、中國重汽和陜汽集團。特別是中國重汽、陜汽集團出口占比持續攀升,這也為這2個企業9月銷量破萬打下了堅實的基礎。

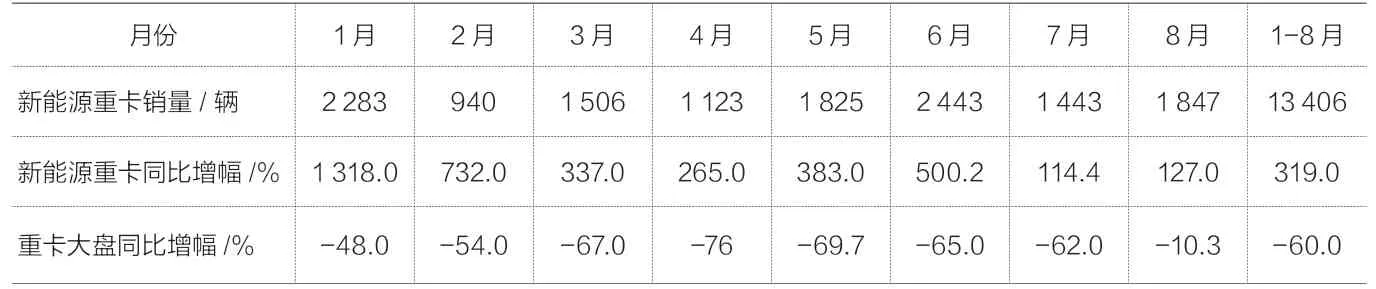

前3季度能源重卡市場逆勢大漲。2022年以來,新能源重卡市場一直高歌猛進。終端上牌數據顯示,2022年1-8月新能源重卡銷售13 406輛(純電動12 556輛+插電式混動13輛+氫燃料電池837輛),同比大漲319%,成為重卡行業最大的亮點。

表5為2022年1-8月各月新能源重卡與重卡大盤同比增速情況,可以看到,各月新能源重卡銷量同比均大漲,且遠跑贏各月重卡大盤,成為重卡市場一道靚麗的風景線。2022年1-8月新能源重卡同比暴漲319%,增幅遠高出1-8月重卡大盤-60%的增幅。從目前掌握的信息來看,2022年9月新能源重卡同比增長也是沒有任何懸念的,因此完全有理由認定,2022年前3季度新能源重卡肯定是逆勢大漲。

表5 2022年1-8月各月新能源重卡與重卡大盤同比增速情況

前3季度重卡出口市場逆勢增長。根據中國汽車流通協會提供的海關數據,2022年1-8月我國重卡出口5.5萬輛,同比增長24%,跑贏1-8月重卡大盤-60%的增幅近84個百分點,且出口數量創近年同期新高。

表6為2022年1-8月各月重卡出口同比與大盤比較,各月重卡出口同比均為正增長,均遠跑贏各月重卡大盤的降幅;1-8月重卡出口同比增長24%,增幅也遠高出1-8月重卡大盤-60%的增幅。

根據公開信息, 2022年9月重卡出口預計繼續走高,同比繼續大幅度增長,因此2022年前3季度重卡出口市場遠遠跑贏重卡大盤也是毋容置疑的。綜上所述,新能源和出口成2022年前3季度重卡市場“雙逆漲“風口。

特點四:重汽銷量超10萬輛奪冠,解放第二、東風第三;頭部企業同比均下降

表7為2022年前3季度重卡頭部重卡企業銷量及份額排行情況,重卡主流車企銷量及份額呈現以下特點:

銷量方面,中國重汽銷量12.51萬輛,也是唯一銷量超過10萬輛的企業,稱雄行業,同比下降48%。一汽解放銷量9.94萬輛,位居行業第二,同比下降69%。東風汽車銷量9.57萬輛,居第三,同比下降59%。

總體看,2022年前3季度行業大盤銷售重卡52.35萬輛,同比下降58%;主流車企銷量同比均呈現較大幅度的下降,其中徐工重卡降幅最小;與行業大盤比較,有5家車企增速跑贏大盤,4家車企跑輸大盤。

份額方面,重汽市場占有率為23.9%,位居第一,且同比份額增加4.23百分點,是主流車企中同比份額增加最大的車企,表現搶眼。解放市場占有份額為19.0%,份額同比減少6.65百分點,是市場份額減少最多的車企。東風汽車市場占有份額為18.3%,份額同比減少0.84百分點。

(責任編輯:劉海帆)

總體看,2022年前3季度主流重卡車企市場份額同比5增(重汽、陜汽、福田汽車、大運重卡和徐工重卡)4減(解放、東風、紅巖、江淮),其中重汽同比份額增加最大,解放同比份額減少最大。可見2022年前3季度重卡頭部企業的份額是“此消彼長”,市場競爭相當激烈。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34