我國鋼鐵行業(yè)上市公司財務風險評價研究

2023-01-09 12:00:58賀爽爽

生產(chǎn)力研究 2022年10期

賀爽爽,白 冰

(江蘇師范大學 商學院,江蘇 徐州 221116)

一、引言

鋼鐵產(chǎn)業(yè)與房地產(chǎn)、能源、基礎建設、機械制造息息相關,對經(jīng)濟的發(fā)展產(chǎn)生重要影響,是促進國家經(jīng)濟轉(zhuǎn)型的第一動力。2010—2015 年,鋼鐵行業(yè)迅猛發(fā)展,形成了較為完善的產(chǎn)業(yè)鏈。然而,也出現(xiàn)行業(yè)產(chǎn)能過剩、缺乏創(chuàng)新能力和環(huán)境保護等問題,使鋼鐵行業(yè)面臨巨大的經(jīng)營風險。2016—2020 年,我國經(jīng)濟發(fā)展進入新常態(tài),對于工業(yè)的發(fā)展,國家提出了供給側(cè)結(jié)構(gòu)性改革,要求在供給端提高商品的質(zhì)量。通過這幾年的發(fā)展,鋼鐵行業(yè)產(chǎn)能過剩問題取得了實質(zhì)性的進展,鋼產(chǎn)量有所上漲,鋼材價格也有所提高,但是也面臨不少問題:原材料價格的上漲帶來了生產(chǎn)成本的增加,降低了利潤水平;隨著國家對環(huán)保的重視,企業(yè)在環(huán)保方面的投入不斷增加,行業(yè)的成長存在較大的不確定性。基于此,本文通過構(gòu)建財務風險評級體系,系統(tǒng)地分析目前鋼鐵行業(yè)的財務風險,提出防范措施和建議,為整個鋼鐵行業(yè)的轉(zhuǎn)型升級提供指導。

二、文獻綜述

國外學者對財務風險的研究始于19 世紀30年代。Fitzpatrick(1932)[1]以19 家公司為樣本,使用單變量模型研究其財務風險,發(fā)現(xiàn)股東權(quán)益比率和凈資產(chǎn)收益率在破產(chǎn)企業(yè)正常經(jīng)營企業(yè)之間相差顯著。美國學者Altman(1968)[2]使用多元線性評價方法,創(chuàng)建Z 評分模型,用五個指標評價企業(yè)的財務風險。Ohlson(1980)[3]使用多元回歸模型對企業(yè)破產(chǎn)概率進行預測,Salehi 和Pour(2016)[4]使用神經(jīng)網(wǎng)絡模型預測財務危機。

戚家勇和蔡永斌(2018)[5]利用因子分析法,研究房地產(chǎn)行業(yè)財務風險現(xiàn)狀,發(fā)現(xiàn)較低的盈利能力、償債能力、營運能力及成長能力是導致房地產(chǎn)企業(yè)風險較高的主要因素。鄒蔚等(2019)[6]利用因子分析識別影響飛機制造業(yè)財務風險的主要因素,并用聚類分析將其財務風險分成高風險、一般、良好三類。王拉娣和韓江旭(2020)[7]以房地產(chǎn)行業(yè)上市公司為研究對象,對熵值法做出改進,與TOPSIS 法結(jié)合,構(gòu)建風險評價體系,客觀評價其風險并分析了財務風險的產(chǎn)生原因。

閱讀國內(nèi)外的文獻發(fā)現(xiàn),國外學者早在1932 年就開始了財務風險評價的研究,研究方法多樣,研究成果相對成熟和全面。我國的研究產(chǎn)生于經(jīng)濟體制改革的大背景,研究多集中于風險評價的方法,其中因子分析原理較為簡單,樣本數(shù)據(jù)可以直接從年報中獲取,操作簡單。目前關于我國鋼鐵行業(yè)整體的財務風險評價研究較少,我國鋼鐵行業(yè)目前并未形成完善的風險評估體系。本文以鋼鐵行業(yè)作為研究對象,利用因子分析法構(gòu)建行業(yè)的風險評估體系,評價其財務風險。

三、我國鋼鐵行業(yè)財務風險現(xiàn)狀

(一)市場風險

市場風險,是外部因素導致企業(yè)利潤降低的風險。我國缺乏優(yōu)質(zhì)的礦石資源,嚴重依賴進口礦石,而近年來,受國家政策的影響,鐵礦石等原材料成本上漲,因此壓縮了整個行業(yè)的利潤空間,給公司帶來較大的經(jīng)營壓力。同時,產(chǎn)能過剩、市場供求不平衡,加劇了市場風險。雖然近年來鋼材的價格有所上升,但是其上升幅度不及材料的上漲幅度,企業(yè)的經(jīng)營效益仍舊不理想,我國的鋼鐵行業(yè)面臨較大的市場風險。

(二)經(jīng)營風險

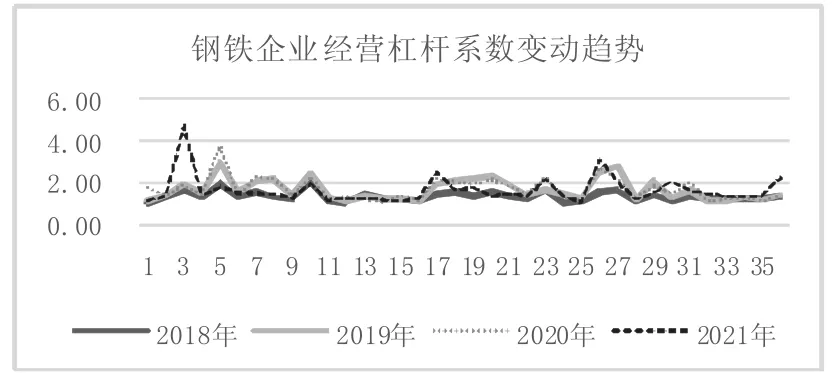

在企業(yè)的經(jīng)營活動中,原料采購、生產(chǎn)加工、營運資本管理等方面都存在不確定性,如對市場的需求情況判斷失誤,盲目增產(chǎn),會降低利潤率,因此企業(yè)要謹慎地判別各種經(jīng)營風險。2021 年鋼鐵行業(yè)上市公司存貨周轉(zhuǎn)率的平均值為9.69 次,鋼鐵行業(yè)歷來高庫存,存貨持有量過高,導致資金占用量增加,降低企業(yè)的收益。經(jīng)營風險的大小可以用經(jīng)營杠桿系數(shù)(DOL)來反映,DOL 越大,企業(yè)的經(jīng)營風險越大。觀察36 家鋼鐵行業(yè)上市公司近4 年的經(jīng)營杠桿系數(shù),27 家公司的DOL 上升,反映了行業(yè)整體的經(jīng)營風險在上升,如圖1 所示。

圖1 2018—2021 年鋼鐵行業(yè)上市公司DOL 變動趨勢

(三)融資風險

融資風險是企業(yè)在融資活動中由于資本結(jié)構(gòu)、借款期限等因素的影響,導致融資成本過高、不能償還到期債務的風險。近年來在行業(yè)政策調(diào)整和金融機構(gòu)收緊貸款規(guī)模的雙重背景下,鋼鐵企業(yè)的融資成本提高。同時,由于鋼鐵的產(chǎn)品價格增長不及材料的上漲幅度,利潤空間縮水,加大了企業(yè)經(jīng)營風險和融資成本。銀行為了平衡風險,逐漸提高借款利率,導致企業(yè)的資本成本上升,融資風險加大。

(四)投資風險

投資風險是指投資未取得預期回報的風險。隨著目前鋼鐵行業(yè)競爭日趨激烈,企業(yè)需要準確快速判斷哪些項目值得投資。如表1 所示,鋼鐵企業(yè)的成本率逐年上升,毛利率逐年下降,企業(yè)在進行投資決策時要謹慎分析,投資有長遠價值的項目才能提高收益率。

表1 我國鋼鐵行業(yè)平均投資效益

四、鋼鐵行業(yè)上市公司財務風險評價

(一)樣本選取與指標體系構(gòu)建

1.樣本選取。本文根據(jù)東方財富網(wǎng)、同花順等財經(jīng)網(wǎng)站對公司行業(yè)的分類,以及通過官網(wǎng)和年報核實公司的主營業(yè)務,以滬深A 股鋼鐵行業(yè)上市公司為研究對象,以數(shù)據(jù)的可獲取性和可操作性為選樣依據(jù),剔除ST 廣珠、剔除數(shù)據(jù)不全的公司,共得到36 家企業(yè)。本文相關財務數(shù)據(jù)源自國泰安數(shù)據(jù)庫。

2.指標選取和構(gòu)建。本文借鑒國內(nèi)外研究成果,結(jié)合鋼鐵行業(yè)的特點,選取代表企業(yè)償債能力、盈利能力、營運能力、成長能力、現(xiàn)金流能力的13 個財務指標構(gòu)建財務風險評價體系,如表2 所示,其中,資產(chǎn)負債率為逆向指標,本文采用取倒數(shù)的方式將其正向化。

表2 本文構(gòu)建的指標體系

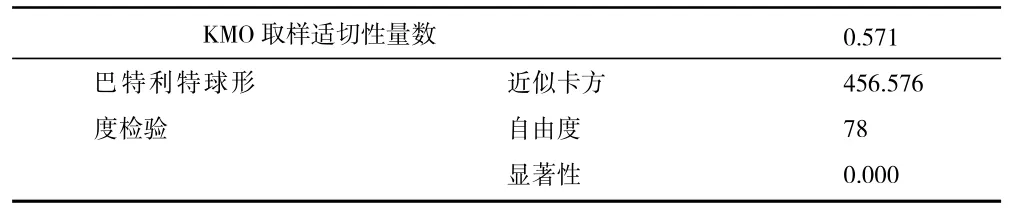

(二)適度性檢驗—KMO 和巴特利特球形度檢驗

在做因子分析前,首先要考慮各個指標之間的相關性,確定是否適合做因子分析。若KMO 大于0.5,Bartlett 球形顯著性小于0.05,則適合做因子分析。本文KMO 的值為0.571,巴特利特球形度檢驗的顯著性為0,適合做因子分析,如表3 所示。

表3 KMO 和Bartlett 檢驗

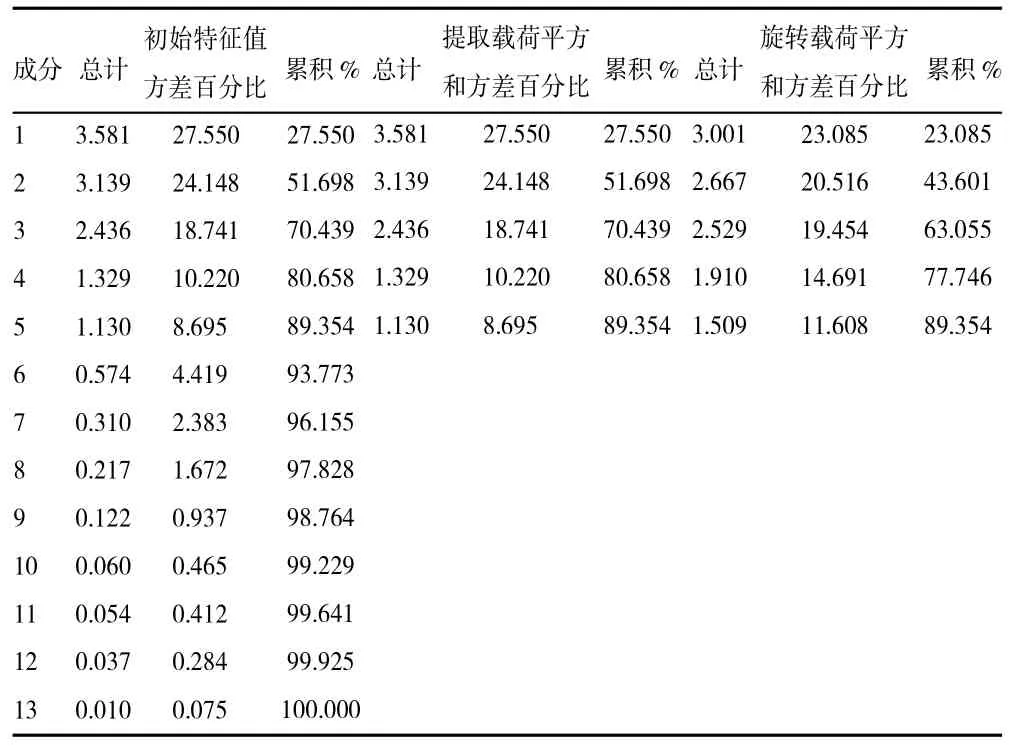

(三)公因子提取

利用主成分分析法進行因子提取,如表4 所示,結(jié)合累計方差貢獻率,篩選特征值大于1 的變量作為最終分析的公因子。由碎石圖可知,SPSS 24.0 提取了五個公因子,分別代表了3.001、2.667、2.529、1.910、1.509 個原始變量,五個因子的旋轉(zhuǎn)后的累計貢獻率為89.354%,表明89.354%的信息可以被這五個因子所解釋,因子分析的效果較好。

表4 總方差解釋

(四)因子命名

采用最大方差法對成分矩陣旋轉(zhuǎn),如表5 所示,根據(jù)實際情況對各因子命名,載荷的絕對值大小代表與變量的相關程度。因子F1在X3、X2和X1上的系數(shù)較大,將F1命名為償債能力因子。因子F2主要反映X8、X6、X7,將其命名為營運能力因子。因子F3在X11、X12、X3系數(shù)大,命名為現(xiàn)金流因子。因子F4主要反映了X4和X5,命名為盈利能力因子。因子F5代表X9和X10,命名為成長能力因子。

表5 旋轉(zhuǎn)后的成分矩陣a

(五)計算因子得分

如表6 所示,根據(jù)成分得分系數(shù)矩陣,得出各因子的評價公式,再以各因子旋轉(zhuǎn)后的方差占總方差的比重為權(quán)數(shù),得出綜合得分F 的計算公式。

表6 成分得分系數(shù)矩陣

(六)結(jié)果分析

將36 家鋼鐵上市公司的財務指標代入計算,可得出各個公司在四個因子方面的得分和綜合得分。將得分情況進行排序,得分越高,排名越靠前,表示在這方面的能力越強。綜合得分F 的高低可以反映企業(yè)總體財務風險的大小,綜合得分越高,企業(yè)實力越強,財務風險越低。本文在此基礎上,參照相關文獻,以0.2、-0.1、-0.3 為界劃分風險等級,如表7 所示。

表7 風險等級劃分

如表8 所示,在36 家鋼鐵上市公司中,永興材料等9 家公司處于一般風險等級;鞍鋼股份等13 家企業(yè)處于顯著風險,中信特鋼等7 家企業(yè)處于高風險級別,酒鋼宏興等7 家企業(yè)處于嚴重風險等級。總體來看,鋼鐵行業(yè)大多數(shù)企業(yè)的財務風險較高,僅有15 家企業(yè)的綜合得分大于0,21 家企業(yè)財務風險高于行業(yè)平均值。36 家鋼鐵公司綜合得分最大值為1.20,最小值為-1.01,相差2.21,說明他們之間實力相差懸殊,財務風險相差也比較大。

表8 評價結(jié)果

償債能力因子對綜合得分的影響最高,可以解釋23.08%的指標,鋼鐵行業(yè)償債風險對財務風險影響最大。36 家鋼鐵企業(yè)中有11 家企業(yè)的償債能力高于行業(yè)均值,大部分企業(yè)的償債能力薄弱;有5 家企業(yè)流動比率高于標準值2,反映整個行業(yè)的短期償債能力有待加強;整個行業(yè)的長期償債能力也不容樂觀,雖然近年來鋼鐵企業(yè)開始“去杠桿”,優(yōu)化資本結(jié)構(gòu),但是效果仍未達預期;有19 家企業(yè)的資產(chǎn)負債率高于50%,償債指標異常是導致財務風險的主要原因。現(xiàn)金流因子對綜合得分的影響次之,有23 家企業(yè)的現(xiàn)金流水平低于行業(yè)均值。現(xiàn)金流是企業(yè)的資金鏈,一旦斷裂,企業(yè)面臨嚴重的財務危機。

五、結(jié)論和建議

(一)結(jié)論

本文基于A 股36 家鋼鐵行業(yè)上市公司2021年的年報,結(jié)合行業(yè)特征選擇14 個指標來評價整個行業(yè)的財務風險。研究發(fā)現(xiàn),在36 家上市公司中,僅有9 家企業(yè)處于一般風險等級,有13 家企業(yè)處于顯著風險等級,7 家處于高風險等級,7 家處于嚴重風險等級。總的來說,鋼鐵行業(yè)上市公司財務風險普遍偏高,償債風險高、現(xiàn)金流管理不佳的問題尤其突出。

(二)建議

第一,優(yōu)化資本結(jié)構(gòu)。鋼鐵行業(yè)前期投入成本高,資產(chǎn)負債率普遍較高,企業(yè)需要承擔大額還本付息的壓力,這在一定程度上會削弱融資能力和收益。因此,企業(yè)應采用多元化融資以降低財務風險。企業(yè)要根據(jù)自身情況,綜合利用可轉(zhuǎn)債、增發(fā)股票、留存收益轉(zhuǎn)增資本等多元化融資渠道。

第二,加強存貨管理。存貨周轉(zhuǎn)率低,說明企業(yè)的存貨庫存量大,存貨積壓嚴重,占用較多流動資金,不僅降低企業(yè)收益,而且還帶來存貨管理成本的上升,加大毀損滅失風險。因此企業(yè)要合理分析市場需求,不可盲目為了擴大規(guī)模而囤壓存貨。

第三,加強資金管理。鋼鐵企業(yè)現(xiàn)金流指標低,主要是經(jīng)營活動產(chǎn)生的現(xiàn)金流量少造成的,這和企業(yè)的信用政策密切相關。鋼鐵企業(yè)在面臨高庫存的壓力下,大量使用賒銷,雖然增加了賬面利潤,但是卻使現(xiàn)金流延緩入賬。因此,鋼鐵企業(yè)要在賒銷政策帶來的收入增加和現(xiàn)金流減少之間有效平衡,加強應收賬款的管理,提高資金利用效益。

第四,加強成本控制。我國鐵礦石資源較少,鋼鐵行業(yè)的原材料主要依賴進口,受貿(mào)易摩擦戰(zhàn)的影響,進口成本上升,導致行業(yè)利潤率降低。因此企業(yè)應該提升產(chǎn)品的經(jīng)濟效益,在材料采購、儲存方面加強成本管理,提高生產(chǎn)技術(shù),降低不良率,避免不必要的浪費。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07