布洛芬走俏,誰是最大贏家?

2023-01-09 05:12:24@董師傅

電腦報 2022年50期

@董師傅

眼下的布洛芬,堪比“硬通貨”。

近來,市場對緩解新冠病毒藥物的需求大增,各類感冒藥、止咳藥、退燒藥等走俏,其中布洛芬最為硬核。

于是乎,布洛芬概念成為資本市場追捧的對象。

布洛芬,是一款對癥之藥。

據百度百科顯示,布洛芬是一種解熱鎮痛類非甾體抗炎藥,通過抑制環氧化酶,減少前列腺素的合成,產生鎮痛、抗炎作用;通過下丘腦體溫調節中樞而起解熱作用。

鎮痛與解熱,正好適用于新冠病毒感染后的表現癥狀。

因而,布洛芬頗受人們的青睞。

據中康開思系統數據顯示,自2022年第二季度以來,普通解熱鎮痛類產品銷售額就已快速提升,至第三季度統計期,漲幅已超過2020年疫情開始階段。

以布洛芬為例,2022年前三季度,銷售額達177.3億元;其中,布洛芬TOP20產品中,環比均實現增長,最高漲幅91.46%,平均漲幅達39.88%;同比數據中,僅有5家稍有下滑。

以上可見,布洛芬雖然暢銷,但遠未達到緊俏的地步。

直到《新冠病毒感染者居家治療指南》發布,依據發熱、咽干咽痛、咳嗽咳痰、干咳無痰、流鼻涕、鼻塞、惡心/嘔吐等七種癥狀列出了常用藥物,再疊加多地相繼調整藥品購買措施,通過線上或線下藥店購買退熱、止咳、抗感染、治療咽干咽痛等“四類藥品”不再需要實名登記信息,才將布洛芬推上“風口”。

于是,布洛芬出現了供不應求的局面。

對此,外界也有疑問,中國是布洛芬的出口大國,為何反而不能滿足需求?

據公開數據顯示,2021年中國布洛芬的需求量為1722.60噸,產能高達1.4萬噸,約占全球產能1/3。

據國家藥監局官網顯示,國產企業中,拿到布洛芬的注冊批文數量就達到了558個,涵蓋了布洛芬片、布洛芬軟膠囊、布洛芬緩釋膠囊、布洛芬顆粒等眾多劑型。

對此,《第一財經》進行采訪:雖然目前拿到布洛芬注冊批文的企業很多,但真正在生產的企業其實并不多,原因在于,之前其他疾病帶來的發熱癥狀還是較少,因此市場需求也比較有限。另外,近三年來,退熱藥的銷售也受到了一定的限制。面對市場突然暴增的需求,企業產能準備也需要一定的時間。

一名業內人士表示:“作為退熱藥化學藥生產廠家之一,我們并不認為這塊供應有難度,我們正在加班加點保供應中。”

以上可見,布洛芬的走俏并不具備持續性。

有網友推算,按國內布洛芬滿算需求只要1450噸,按存藥一起也只有2800噸,只相當于中國4個月的出口量。

伴隨布洛芬的熱銷,相關的上市公司也跟著受益。

新華制藥

新華制藥是一家老牌藥企,也是我國第一家化學合成制藥企業,還是全球重要的布洛芬生產與出口基地,為全國醫藥工業百強企業、原料藥出口五強企業、制劑出口十強企業。

其中,布洛芬是新華制藥的“金字招牌”。

據《中國布洛芬原料藥市場分析報告》數據顯示,2019年度中國布洛芬出口數量方面,新華制藥及其子公司淄博新華占比67.20%,亨迪藥業占比32.80%;中國布洛芬國內銷售數量方面,新華制藥占比62.66%,亨迪藥業占比37.34%。

由此可見,新華制藥是布洛芬賽道的重要玩家。

2022年前三季度,新華制藥的營業收入為54.53億元同比增長10.39%,凈利潤為2.93億元,同比增長2.84%。

這意味著,業績提速還有很大的空間。

對此,新華制藥表示,正積極配合國家防疫政策有關要求,生產車間多條智能化生產線開足馬力,加班加點生產布洛芬片、維生素C片等市場急需藥品。預計明年解熱鎮痛類藥物的訂單情況會好于今年,如有必要,公司也會考慮適度擴產。

中郵證券表示:“原料藥與制劑業務齊頭并進,支撐公司業績增長;充分發揮市場龍頭作用,公司營收逐年增加。”

亨迪藥業是布洛芬的另外一個重量級玩家,擁有3500噸的布洛芬原料藥生產能力,其于2021年12月登陸A股,募集資金一個去處就是耗資5.73億元建設“年產5000噸布洛芬原料藥項目”。

亨迪藥業表示,公司將加大研發投入力度,持續研發新品種,包括增加布洛芬原料藥的粒徑規格、進一步降低布洛芬原料藥的雜質含量、圍繞布洛芬原料藥持續開發相關布洛芬衍生品等,以滿足不同客戶的需求,提高自身產品的市場份額。

不過,亨迪藥業的業績并不樂觀。

2022年前三季度,亨迪藥業的營業收入為3.46億元同比下降17.37%,凈利潤為7855萬元,同比下降20.94%。

與之對應的是,散戶似乎不太感興趣。

截至2022年12月9日亨迪藥業的股東戶數為2.97萬戶,而據Choice數據,同期醫藥生物行業上市公司平均股東戶數為3.88萬戶。

布洛芬緩釋膠囊為潤都股份的主要制劑產品之一,已通過國家藥品監督管理局仿制藥質量和療效一致性評價并于2020年中標第三批國家藥品集中采購,2022年前三季度布洛芬業務的營業收入比重為7.74%。

需要注意的是,新華制藥、亨迪藥業與潤都股份近期漲幅巨大,獲利盤肉眼可見,一旦業績不如預期,之前的漲幅將塵歸塵土歸土。

本文僅代表個人觀點,跟本報無關。股市有風險,投資需謹慎,本文僅作參考,實際盈虧自負。

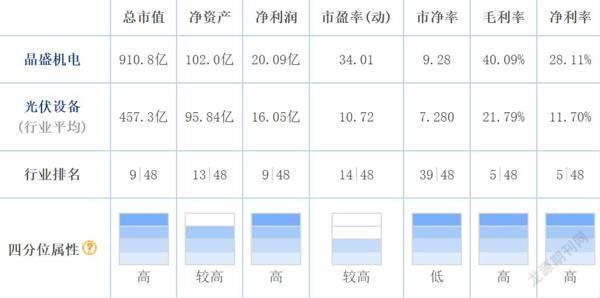

晶盛機電是光伏與半導體領域“賣鏟子”的公司,上市以來走的是長牛行情,其間也不乏調整,最近的一次就是當下。從這個角度來看,晶盛機電的行情仍值得觀察,尚不能下漲不上去的結論,原因如下:一是業績好,2022年前三季度營業收入為74.63億元同比增長86.96%,凈利潤為20.09億元同比增長80.92%;二是機構青睞,2022年以來累計已有1500多家機構參與調研;三是訂單充足,截至2022年9月底,在手訂單高達237.90億元,消化起碼需要耗時兩年;四是研發給力,2022年前三季度的研發費用為5.10億元同比增長106.48%。一言以蔽之,晶盛機電的基本面相當扎實,唯一的問題就是預期打滿了,估值相對較高。

億緯鋰能是一家動力電池企業,主要客戶是小鵬汽車、合眾新能源等,一直是資本市場的“寵兒”。2022年前三季度,億緯鋰能在中國市場動力電池裝機量為4.42GWh同比增長159.08%,市占率為2.21%國內排名第8,營業收入為242.83億元同比增長112.12%,凈利潤為26.66億元同比增長20.30%。以上可見,億緯鋰能充分享受到新能源高景氣的紅利,因而其也在不斷加碼,近期定增融資了90億元,又馬不停蹄地發行70億元的可轉債。需要注意的是,擴張產能成為行業的共識,這意味著產能過剩是早晚的事情,要注意其中的風險。至于30月K線,的確在支撐股價,后續怎么走還需要觀察。