科技金融服務平臺建立的模式探析*

2023-01-18 10:07:34孔繁曄

科技創新與生產力 2022年12期

孔繁曄

(山西大學,山西 太原 030006)

作為科技和金融融合的產物,科技金融服務平臺旨在充分發揮各方聯動作用,更好地對接科技型企業和金融機構、創業投資企業,以解決科技型創業企業與金融企業、資本服務等金融機構的對接和聯通。

在以公有制、指令性經濟為特征的傳統經濟模式與以私有產權、市場經濟為特征的現代經濟模式并存的中國,金融體系呈現二元結構。科技金融服務平臺的建設模式也有“謹慎的平衡派”和“開放的建設派”兩種主張。

1 文獻綜述

謹慎平衡派提出科技金融服務平臺應在政府引導下逐漸過渡到市場主導的運營方式。孫雪嬌等認為,在初創期和成長期獲得政府政策引導和金融扶持的科技金融平臺,才能在壯大期和成熟期過渡到完全的市場運作。沈昊田[2]也提出,科技金融服務平臺需要將政府、投資機構與中介機構三大主體提供的金融服務整合起來。

與政府引導運營方式配套的是傳統的投融資途徑,具體包括:王秀芳等[3]提出政府獨資(母基金)或共同出資,建立科技金融平臺;侯世英等[4]認為金融機構要創新現有金融產品(如:科技信貸、科技保險等),擴大大數據技術和互聯網技術的應用范圍。

開放建設派則認為科技金融平臺在初創期就應直接采用市場主導、政府參與的模式。鞏世廣等[5]提出,傳統的科技金融模式不能滿足市場需求,政府、科技公司、投資機構應該建立區塊鏈接,構建大數據技術下的征信體系,配套科技創新活動的投資和融資。束軍意[6]研究了基于眾籌模式的科技金融服務平臺系統架構,從服務內容、應用架構、應用流程、盈利模式等視角討論了科技金融服務平臺的眾籌模式。李素紅等[7]也認為,應該從一開始就建立包括國有企業、互聯網金融企業、第三方評估機構在內的市場主導模式,政府的作用則主要體現在財稅政策扶持、法律法規建設、監督管理和完善信用體系上。與市場主導運營方式配套的是數字經濟下資金融通的新途徑,具體包括:陸岷峰等[8]提出在投資對象篩選、風險控制體系建立和優化業務流程上運用大數據和人工智能技術;拜亞萌等[9]提出運用區塊鏈技術加強對科技產業供應鏈各個節點的風險控制。

綜上所述,謹慎平衡派主張在國家信用體系的框架內,由國有商業銀行牽頭搭建科技金融服務平臺,而后對平臺進行循序漸進的優化;開放建設派則主張將自上而下的國家信用和自下而上的民間商業信用結合起來,國有商業銀行和互聯網金融企業平等地共建科技金融服務平臺。本文從個體效用均衡和社會整體效用均衡的角度探討科技金融服務平臺的建設模式。

2 模型分析

2.1 參與個體效用均衡模型

為了簡化分析,按照信用屬性將科技金融服務平臺的金融企業分為相互競爭又彼此合作的兩類——國有商業銀行(國家信用體系的代表)和互聯網金融企業(民間信用體系的代表)。假設兩個參與人都符合理性經濟人的假設,以追求自身效用最大化為目標,且參與人彼此知道對方的策略選擇和效用函數是完全信息下的博弈。

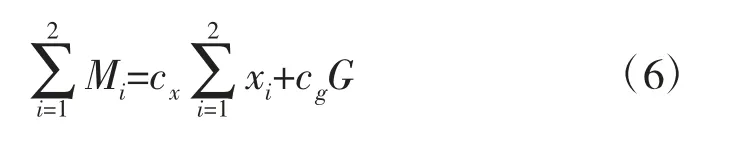

設國有商業銀行或互聯網金融企業在科技創新資本流動過程中通過科技金融服務平臺支出的投資額為gi(i=1,2),科技金融服務平臺的總投資額為國有商業銀行和互聯網金融企業的效用函數為Ui=(xi,G),其中xi表示未通過平臺的投資金額,G表示通過平臺的投資金額,假設并且?>0,要想尋求國有商業銀行和互聯網金融企業的行動最優解,就要在約束條件的限制下求效用函數最大時的均衡條件,即

預算約束Mi=cxxi+cGgi的含義如下,第一部分表示國有商業銀行或互聯網金融企業未通過平臺投資的交易總成本為cxxi;第二部分表示國有商業銀行或互聯網金融企業通過平臺投資的交易成本是cGgi。

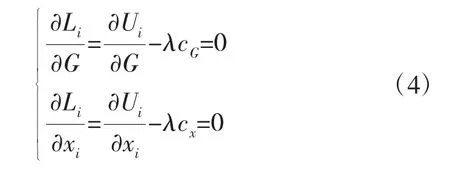

構建拉格朗日函數,公式為

求解拉格朗日函數的最大值,公式為

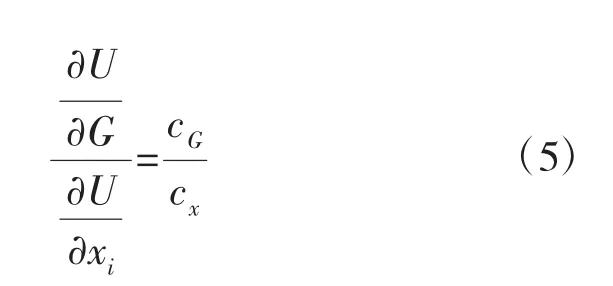

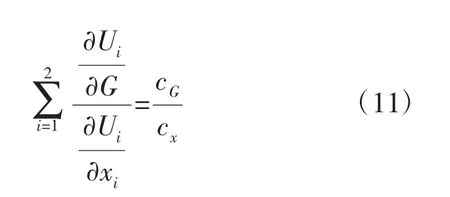

可得

由上式可知,國有商業銀行或互聯網金融企業在既定成本下實現效用最大化的均衡條件是:使用傳統投資方式和通過科技金融服務平臺投資帶來的邊際效用相同,且等于單位交易成本之比。換言之,為了實現既定成本下投資收益最大,國有商業銀行和互聯網金融企業通過對投資額的調整,使得兩種渠道下投資的最后一單位邊際成本帶來的邊際效用(即邊際投資收益)相等。

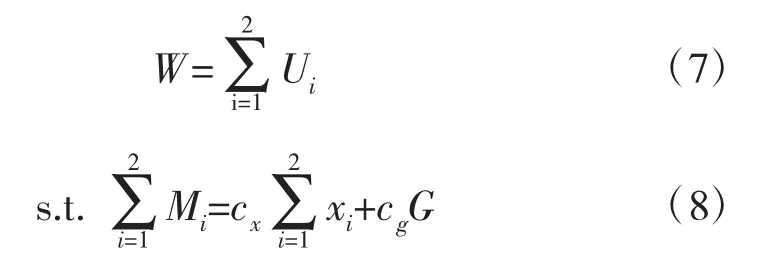

2.2 社會整體效用均衡模型

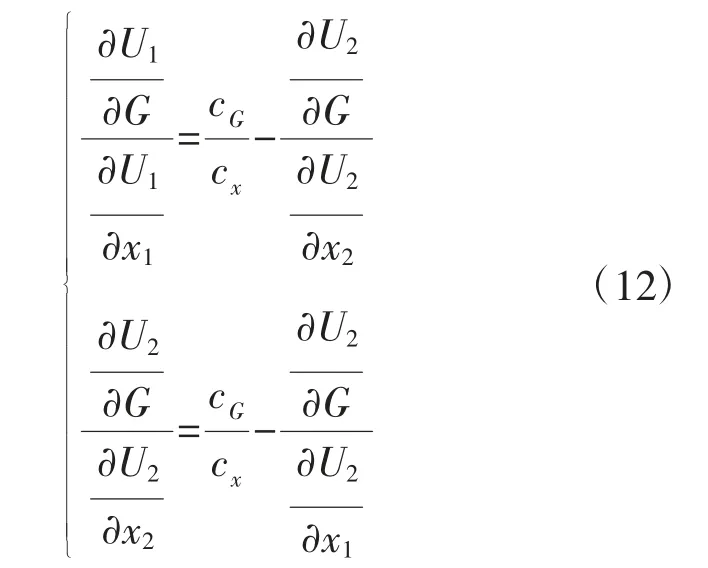

從社會整體而言,設社會總體效用函數是W,總預算約束是

則

同樣,構造拉格朗日函數

帕累托最優的一階條件是

簡化得到

將i=1,2代入,展開可知

結合帕累托最優的條件可知,不論對于國有商業銀行或互聯網金融企業而言,納什均衡下的均衡解G*(見式(5))小于整個社會效用最大化下的帕累托最優解G**(見式(12)),出現了納什均衡不是整體最優的情形。換言之,國有商業銀行和私營互聯網金融企業在科技金融服務平臺上做出的最有利于自己的投資策略,不能造成社會集體公共利益的最大化,需要政府的引導和干預。

2.3 模型改進方案

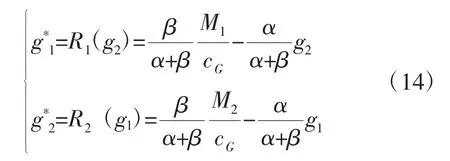

為了更加明確地分析這一問題,設國有商業銀行和互聯網金融企業的效用函數采用柯道函數的形式,即Ui(xi,G)=x,其中α和β分別表示國有商業銀行和互聯網金融企業對科技創新資本傳統的投資方式和科技金融服務平臺的偏好程度,0<α<1,0<β<1。由此,單個均衡條件記為

結合約束條件M=M1+M2,國有商業銀行的最優投資額g*1也是互聯網金融企業投資收益g2最大化時對應的g1,同理,互聯網金融企業的最優使用數額g*2也是國有商業銀行投資收益g1最大化時對應的g2,可得反應函數為

為了解決這一困境,假定國有商業銀行和互聯網金融企業的成本預算相同,M1=M2=m,由此可得

則納什均衡的總供給為

在M1=M2=m時,帕累托最優的一階條件為

同時,將預算約束代入,整個社會的帕累托最優供給為

則帕累托最優的總供給為

可見納什均衡總供給與帕累托最優總供給之比

這一結果越接近于1,納什均衡越接近于帕累托最優的供給。如果α無限接近于0,意味著科技金融平臺獲得國有商業銀行和互聯網金融企業的完全偏好。由于科技金融服務平臺才剛剛起步,更為可行的辦法是增加β,以提高β相對于α的比率(β>α),使這一比例接近于1。這意味著,相比傳統的投融資方式,科技金融平臺的交易成本降低以及競爭性增強,能夠促進社會整體的效益達到最大化。

3 政策建議

綜上所述,在政府的引導下,應該鼓勵國有商業銀行和互聯網金融企業平等地參與到科技金融平臺的投資和運營管理中,減少科技金融服務平臺的調運成本,活躍科技金融市場的效率,共同享受科技金融平臺運營的收益,具體的政策建議如下。

3.1 各取所長

國有商業銀行控制了我國大宗商品的交易額,具有成熟的資金運行體系和較好的風險防御機制;互聯網金融企業則呈現出分布廣、高流動性、實時性、開放性、形式靈活的特征。在政府的積極引導之下,互聯網金融企業獲得和國有商業銀行平等運營科技金融平臺的機會,通過形成競爭合力的辦法增強科技金融服務平臺的市場競爭力。此外,通過內部契約的方式平衡和協調參與雙方的利益,加強技術合作,使之既符合參與性約束條件(通過科技金融服務平臺獲得的投資收益至少要和傳統途徑獲得的一樣大),又符合約束性激勵條件(能夠滿足參與雙方追求創新資本投資收益最大化的動機)。

3.2 信息共享

當代科技金融服務的核心在于附加信息和增值服務,其服務的水平不僅體現在創新資本的流動過程中,更體現在客戶的信心和技術安全的保障上。在科技金融服務平臺的建設過程中,同時要促進非保密信息在國有商業銀行和互聯網金融企業之間共享,是科技金融服務平臺下一步改革的關鍵。在這一過程中,進一步促進國有商業銀行和互聯網金融企業經營理念的共享和協同,有利于充分調動參與各方的積極性,逐步實現科技創新資本的大眾化、電子化、數字化,推動科技金融服務早日實現信息化,更好地提高科技金融服務平臺的運行效率。

3.3 有效監管

政府有效監管是私人部門參與提供公共產品和公共服務的前提和根本。為了避免私營互聯網企業道德風險和逆向選擇的問題,政府需要對國有商業銀行和互聯網金融企業進行充分的監管,從法律法規和技術手段上確保科技金融服務平臺運營合規、合理、穩定,符合全局的和長遠的利益。就本質而言,在科技金融服務平臺的框架內,不論是國有商業銀行還是互聯網金融企業,都須遵守法律法規和商業規則,時刻在政府的監督和管理之下運營。下一步改革的關鍵在于對有公德心、接受監管的私營互聯網金融企業的甄別,進一步精煉政府的職責。

以上3個政策實施的根本目標是提高科技金融服務平臺運營效率,提升科技創新資本流動的安全性和水平,建立普惠性金融,提高金融市場監管的效能,著力打造全新的科技金融服務平臺。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

消費導刊(2017年20期)2018-01-03 06:27:21

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36