基于組合模型的服裝定制面輔料預(yù)測方法

2023-02-06 07:48:48趙鑫,毋濤,宋田,甘霖

計(jì)算機(jī)技術(shù)與發(fā)展 2023年1期

關(guān)鍵詞:模型

趙 鑫,毋 濤,宋 田,甘 霖

(1.西安工程大學(xué) 計(jì)算機(jī)科學(xué)學(xué)院,陜西 西安 710600;2.山東如意毛紡服裝集團(tuán)股份有限公司,山東 濟(jì)寧 272000;3.陜西服裝工程學(xué)院,陜西 咸陽 712046)

0 引 言

服裝企業(yè)面輔料庫存來源于采購,而采購量往往受客戶大幅度波動(dòng)影響導(dǎo)致大量呆滯庫存的產(chǎn)生,另外,海外料多、專用性強(qiáng)的特點(diǎn)拉長了采購周期,給企業(yè)降庫存帶來很大的壓力[1-2]。近幾十年來,很多國內(nèi)外學(xué)者對時(shí)間序列預(yù)測做了大量相關(guān)研究和應(yīng)用。目前,對服裝面輔料需求時(shí)間序列的預(yù)測研究相對很少。

李科君等[3]構(gòu)建了非線性自回歸神經(jīng)網(wǎng)絡(luò)模型對地鐵進(jìn)站客流進(jìn)行短時(shí)預(yù)測;唐繼強(qiáng)等[4]根據(jù)客流季節(jié)特征建立季節(jié)時(shí)間序列并采用自回歸差分滑動(dòng)平均模型來預(yù)測軌道交通客流;李亭立等[5]提出了基于Prophet算法的服裝面料需求預(yù)測模型來解決目前服裝面料需求數(shù)據(jù)周期非確定性導(dǎo)致預(yù)測精度差的問題;袁遠(yuǎn)等[6]提出結(jié)合ARIMA與RF模型的銷售預(yù)測模型來幫助快銷服飾企業(yè)制定合理的生產(chǎn)銷售計(jì)劃;Goyal Megha[7]利用ARIMA模型對印度農(nóng)產(chǎn)品出口進(jìn)行預(yù)測;郜珍[8]利用ARIMA模型對國內(nèi)服裝往國外銷售的出口量變化趨勢進(jìn)行了預(yù)測分析,并對出口量總額進(jìn)行了預(yù)測分析;Chao Yan等[9]通過將通過截?cái)嗥娈愔捣纸?SVD)從服務(wù)質(zhì)量矩陣中提取的壓縮矩陣與經(jīng)典的ARIMA模型相結(jié)合,擴(kuò)展了ARIMA模型以同時(shí)有效地預(yù)測多個(gè)服務(wù)質(zhì)量值;張國赟[10]等加入遺傳算法來優(yōu)化ARIMA模型,隨著迭代次數(shù)的逐步增長,數(shù)值會(huì)更快地趨于穩(wěn)定狀態(tài)并且達(dá)到最優(yōu)值;劉敏等[11]構(gòu)建了GS-ARIMA(6,1,5)預(yù)測模型對原油股票的成交量進(jìn)行預(yù)測分析;王艷[12]使用GARCH模型對國內(nèi)的石材生產(chǎn)量進(jìn)行了分析預(yù)測,其中GARCH模型可以將異方差預(yù)測問題進(jìn)行較好的處理。

通過上述研究表明,時(shí)間序列預(yù)測方法在預(yù)測方面具有明顯的優(yōu)勢。然而,目前對服裝面輔料需求量進(jìn)行預(yù)測的研究相對較少。該文通過引入GARCH模型來消除殘差序列中出現(xiàn)的異方差現(xiàn)象,相比其他時(shí)間序列預(yù)測模型,面輔料需求量預(yù)測效果更好且精度更高。

1 相關(guān)理論

1.1 ARIMA模型

ARIMA[13]模型在研究中使用熱度很高地針對時(shí)間序列進(jìn)行預(yù)測的模型,它的三部分組成分別是AR模型、MA模型和差分過程的階數(shù)I,故也稱其為自回歸滑動(dòng)平均模型,可以簡寫為ARIMA(p,d,q)模型。如果變化為一個(gè)平穩(wěn)的時(shí)間序列可能需要通過d次的差分過程,那么ARIMA(p,d,q)模型如公式(1)所示:

(1)

其中:

Φ(B)=1-Φ1B-Φ2B2-…-ΦpBp

(2)

θ(B)=1-θ1B-θ2B2-…-θpBp

(3)

式中:|B|≤1并且Φ(B)和θ(B)相互為質(zhì),Φpθp≠0;Φ(B)為自回歸表達(dá)式;θ(B)為移動(dòng)平均表達(dá)式;{εt}為白噪聲均值為零的時(shí)間序列。

時(shí)間序列的平穩(wěn)化是構(gòu)建模型的前提,構(gòu)建模型時(shí)可以使用差分法在時(shí)間序列展現(xiàn)相對穩(wěn)定的形式時(shí)使時(shí)間序列趨于穩(wěn)定化,并且按d階差分的方法可以得到新的ARIMA模型。

1.2 GARCH模型

GARCH[14]模型是通過借助于過去的時(shí)間序列變化趨勢和方差結(jié)果對未來短期內(nèi)的時(shí)間序列預(yù)測變化趨勢,特別適合用于波動(dòng)性時(shí)間序列的分析和預(yù)測,故也稱其為廣義自回歸條件異方差模型。誤差結(jié)果在時(shí)間段m的方差結(jié)果值和前一時(shí)間段m-1的殘差平方和之間存在著相互依賴的關(guān)系。通過使用GARCH模型替換ARCH模型可以提高模型的預(yù)測準(zhǔn)確性以及對模型參數(shù)取值的估計(jì)更為容易;GARCH模型兼具ARCH模型的所有優(yōu)點(diǎn),并能獲取到時(shí)間序列變化趨勢的平緩期和波動(dòng)期。

GARCH模型一般含有兩個(gè)最為關(guān)鍵的方程:第一個(gè)是均值求解方程,如公式(4)所示;第二個(gè)是方差求解方程,如公式(5)所示。

均值方程:

Yt=F(t,Yt-1,Yt-2,…)+ut

(4)

式中:F(t,Yt-1,Yt-2,…)為時(shí)間序列{Yt}的確定信息擬合模型。

方差方程:

(5)

GARCH模型通過比ARCH模型更少的差分階數(shù)來達(dá)到對模型參數(shù)的更加有利的估計(jì),并且GARCH模型將時(shí)間序列模型中異方差現(xiàn)象帶來的影響進(jìn)行分析考慮,可以在因變量求解方差結(jié)果時(shí)達(dá)到更為精準(zhǔn)的預(yù)測效果。同時(shí)可以在均值求解過程中提高對參數(shù)更為有效的估計(jì),從而使得時(shí)間序列在進(jìn)行預(yù)測時(shí)更加精準(zhǔn),提升預(yù)測結(jié)果的可信度。

1.3 網(wǎng)格搜索

網(wǎng)格搜索[15](Grid Search,GS)是一種通過列舉所有可能會(huì)出現(xiàn)的結(jié)果的方法,通過在參數(shù)范圍內(nèi)的每一個(gè)數(shù)據(jù)維度上進(jìn)行若干等份的劃分,計(jì)算時(shí)只需要遍歷參數(shù)范圍內(nèi)每一數(shù)據(jù)維度所形成的網(wǎng)格相交點(diǎn),利用交叉驗(yàn)證這種優(yōu)化求解方法對函數(shù)中需要估計(jì)的參數(shù)取值進(jìn)行優(yōu)化,從而獲取到函數(shù)參數(shù)的最優(yōu)值。將所有參數(shù)存在可能的取值情況分別進(jìn)行交叉排列組合,形成對應(yīng)的“網(wǎng)格”組合結(jié)構(gòu),然后用每一組組合參數(shù)對預(yù)測模型進(jìn)行訓(xùn)練,并通過交叉驗(yàn)證這種優(yōu)化求解方法對模型的預(yù)測結(jié)果進(jìn)行分析評估。最后,將估計(jì)函數(shù)在所有的組合中選擇一個(gè)最為合適的“網(wǎng)格點(diǎn)”作為模型參數(shù),自動(dòng)將模型參數(shù)調(diào)整到最優(yōu)的一個(gè)過程。

1.4 平穩(wěn)性檢驗(yàn)和白噪聲檢驗(yàn)

ARIMA模型檢驗(yàn)方法主要有兩種,一種是對模型的平穩(wěn)性檢驗(yàn),對數(shù)據(jù)預(yù)處理后得到的時(shí)間序列數(shù)據(jù),通過差分法對數(shù)據(jù)進(jìn)行轉(zhuǎn)換。通常是對擬合模型的早期數(shù)據(jù)值進(jìn)行檢驗(yàn),目的是判斷這些數(shù)據(jù)是不是能夠呈現(xiàn)穩(wěn)定狀態(tài)。使用自相關(guān)函數(shù)檢驗(yàn)的方法,因?yàn)檫@個(gè)方法是基于之前的時(shí)間斷點(diǎn)間隔數(shù)據(jù)與真實(shí)數(shù)據(jù)之間的距離越大,對真實(shí)數(shù)值的干擾就越小,隨著時(shí)間的逐步延長,自相關(guān)函數(shù)的參數(shù)會(huì)在不同的時(shí)間節(jié)點(diǎn)下逐步變小,最后逐漸減少到零,此時(shí)就證明模型擬合的數(shù)據(jù)能夠呈現(xiàn)出穩(wěn)定狀態(tài)。常用的平穩(wěn)性檢驗(yàn)的方法是圖像法和單位根檢驗(yàn)。

另外一種方法通常是利用白噪聲檢驗(yàn)方法對預(yù)測模型的殘差效果進(jìn)行檢驗(yàn),依據(jù)的原理與自相關(guān)性原理相同,是在模型擬合完成時(shí)進(jìn)行。通常先假定預(yù)測模型在進(jìn)行檢驗(yàn)時(shí)所產(chǎn)生的殘差效果是符合白噪聲檢驗(yàn)的條件,然后再判斷擬定的正確性,使用的是Q檢驗(yàn)方法。如果得到的Q值很小,那么就證明模型的殘差序列是幾乎趨近于零的,符合假設(shè),即表示模型符合白噪聲原理。如果P值小于0.05或等于0,說明該時(shí)間序列不是白噪聲數(shù)據(jù),數(shù)據(jù)有價(jià)值,可以繼續(xù)分析;反之如果大于0.05,則說明是白噪聲序列,是純隨機(jī)性序列。常用的檢驗(yàn)統(tǒng)計(jì)量為Box-Pierce統(tǒng)計(jì)量,如公式(6)所示。

(6)

1.5 AIC準(zhǔn)則與BIC準(zhǔn)則

赤池信息準(zhǔn)則(AIC),是一種對預(yù)測模型所產(chǎn)生的擬合效果進(jìn)行評判的標(biāo)準(zhǔn),它是通過熵的含義進(jìn)行定義的,并且提供了對預(yù)測模型的復(fù)雜性和擬合數(shù)據(jù)效果進(jìn)行評估的評價(jià)準(zhǔn)則。AIC定義如公式(7)所示:

AIC=2r-2ln[L]

(7)

式中:r為預(yù)測模型中參數(shù)的數(shù)量,L為模型的極大似然函數(shù)。如果從全部可供選擇的模型參數(shù)中選擇最佳參數(shù),一般會(huì)選擇AIC最小的參數(shù)作為模型的參數(shù)。AIC提高了模型的擬合程度,并且將懲罰項(xiàng)引入其中,使預(yù)測模型中含有盡可能少的參數(shù),這樣有利于降低模型發(fā)生過度擬合的概率。

貝葉斯信息準(zhǔn)則(BIC),通常用于模型參數(shù)的選擇。通過增加預(yù)測模型的參數(shù)數(shù)量將會(huì)導(dǎo)致模型變得更為復(fù)雜,從而導(dǎo)致過度擬合現(xiàn)象發(fā)生的概率提高。為了解決這個(gè)問題,AIC和BIC都增加了懲罰項(xiàng)來處理這一問題,但是AIC準(zhǔn)則的懲罰項(xiàng)取值要比BIC準(zhǔn)則的小很多。可以在預(yù)測樣本數(shù)量較多時(shí),高效地防止和避免由預(yù)測模型的預(yù)測結(jié)果精度過高而引發(fā)模型本身復(fù)雜度過高的情況,可以有效地解決這個(gè)問題。BIC定義如公式(8)所示:

BIC=rln(n)-2ln[L]

(8)

式中:r為預(yù)測模型中參數(shù)的數(shù)量,n為預(yù)測樣本的總數(shù)量,L為模型的極大似然函數(shù)。rln(n)為懲罰項(xiàng),可以在參數(shù)維度較大和訓(xùn)練的預(yù)測樣本總數(shù)據(jù)量比較少的情況下,更有效地防止參數(shù)維度災(zāi)難的發(fā)生。

從AIC準(zhǔn)則和BIC準(zhǔn)則的計(jì)算公式中可以看出,它們表達(dá)式的后面半截是一模一樣的,表達(dá)式的前面半截分別定義了對應(yīng)準(zhǔn)則的懲罰項(xiàng)取值,當(dāng)n≥8時(shí),rln(n)≥2r,所以,在對海量數(shù)據(jù)進(jìn)行預(yù)測時(shí),AIC準(zhǔn)則比BIC準(zhǔn)則對參數(shù)的懲罰值要小很多,這也使得BIC準(zhǔn)則更趨向于去挑選模型參數(shù)更少的簡單預(yù)測模型。

1.6 模型評價(jià)指標(biāo)

該文采用了兩個(gè)常用的誤差評價(jià)方法,分別是均方根誤差法(RMSE)和平均絕對誤差法(MAE),進(jìn)行改進(jìn)模型前后預(yù)測結(jié)果的比較分析,其計(jì)算公式如式(9)和式(10)所示:

(9)

(10)

2 服裝面輔料需求量預(yù)測問題模型

2.1 構(gòu)建面輔料需求量GS-ARIMA-GARCH預(yù)測模型

通常服裝面輔料需求量預(yù)測的數(shù)據(jù)規(guī)律性較弱,需求量數(shù)據(jù)會(huì)隨著不確定性誤差的產(chǎn)生而出現(xiàn)比較大的變化,ARIMA模型可以很好地對因變量和誤差的滯后值以及當(dāng)前樣本數(shù)值進(jìn)行較好的預(yù)測。針對參數(shù)值隨機(jī)選取的不確定性以及ARIMA模型的殘差結(jié)果存在異方差的情況,引入GARCH模型來消除ARIMA模型中的異方差現(xiàn)象。該文構(gòu)建了GS-ARIMA-GARCH組合模型來對面輔料需求量時(shí)間序列進(jìn)行預(yù)測分析。根據(jù)網(wǎng)格搜索的思想,將參數(shù)范圍進(jìn)行網(wǎng)格化,構(gòu)成組合參數(shù)區(qū)間。在對模型進(jìn)行參數(shù)最優(yōu)組合尋找的過程中,對預(yù)測模型進(jìn)行反復(fù)訓(xùn)練,并利用AIC和BIC對網(wǎng)格中的每一個(gè)組合參數(shù)進(jìn)行有效地評估,從而使得預(yù)測模型尋找到最佳的參數(shù)組合,并提高預(yù)測模型的性能和準(zhǔn)確度。

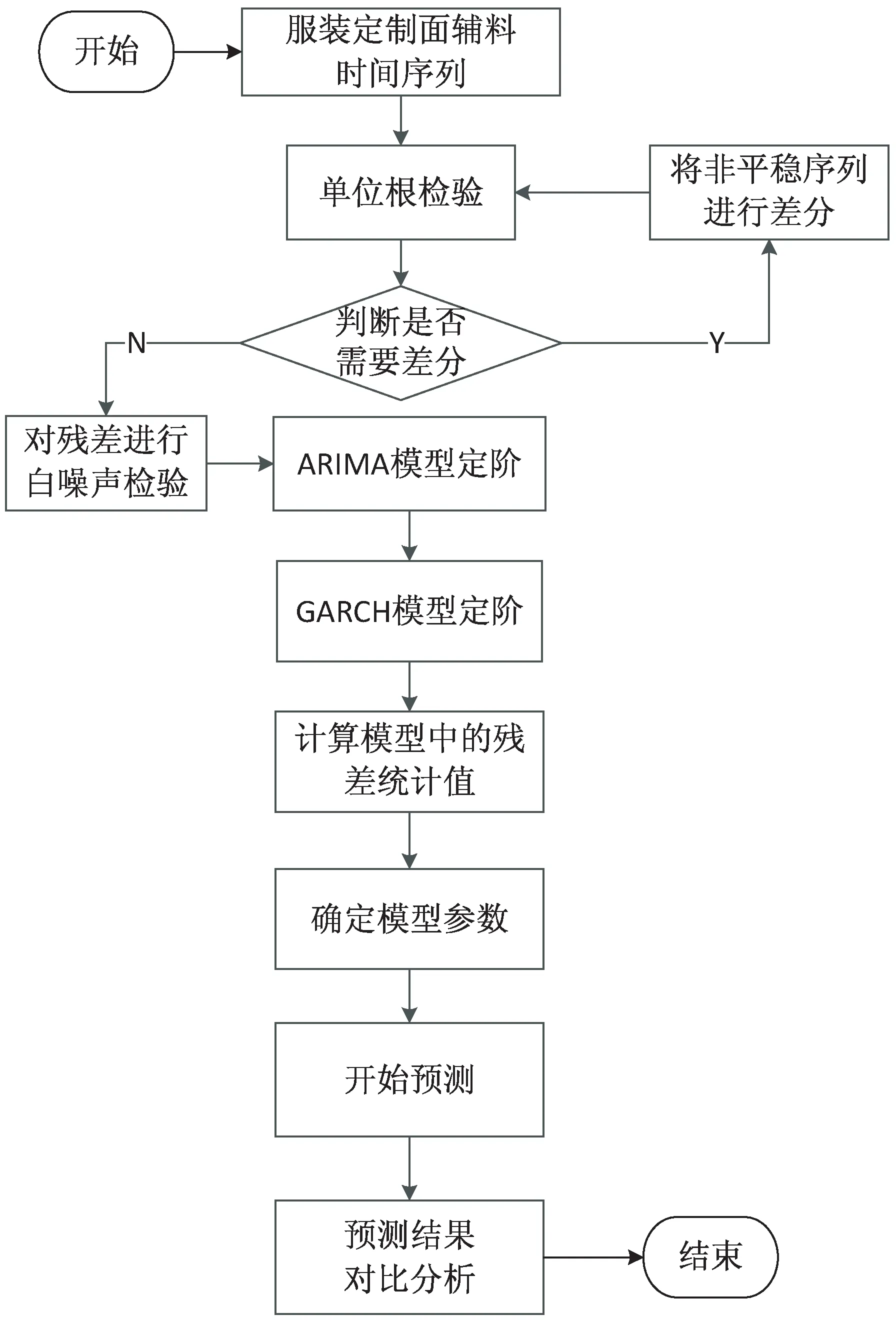

2.2 服裝定制面輔料需求量預(yù)測流程

第一步,先處理時(shí)間序列數(shù)據(jù),使其趨于穩(wěn)定,采用的方法是單位根方法檢驗(yàn);第二步,處理剩下不穩(wěn)定的數(shù)據(jù)讓這些數(shù)據(jù)也能逐步穩(wěn)定,采用的方法是差分法;第三步,判定判斷使用差分法解決后,再次采用單位根方法檢驗(yàn),直到可以說明該面料時(shí)間序列是一個(gè)平穩(wěn)時(shí)間序列,可以進(jìn)行建模工作;第四步,需要針對殘差進(jìn)行白噪聲檢測;第五步,根據(jù)AIC和BIC最小準(zhǔn)則對ARIMA模型和GARCH模型進(jìn)行定階;第六步,利用模型對面料時(shí)間序列進(jìn)行預(yù)測,并對預(yù)測結(jié)果和實(shí)際值進(jìn)行對比分析。GS-ARIMA-GARCH模型的服裝面輔料采購量預(yù)測流程如圖1所示。

圖1 服裝定制面輔料需求量預(yù)測流程

3 實(shí)驗(yàn)過程與結(jié)果分析

3.1 實(shí)驗(yàn)環(huán)境

(1)硬件環(huán)境:英特爾Corei5-6300HQCPU@ 2.30 GHz處理器,16 G內(nèi)存,512 G固態(tài)硬盤。

(2)軟件環(huán)境:Windows10系統(tǒng),PyCharm2019社區(qū)版。

(3)編程語言:Python3.7。

3.2 數(shù)據(jù)預(yù)處理

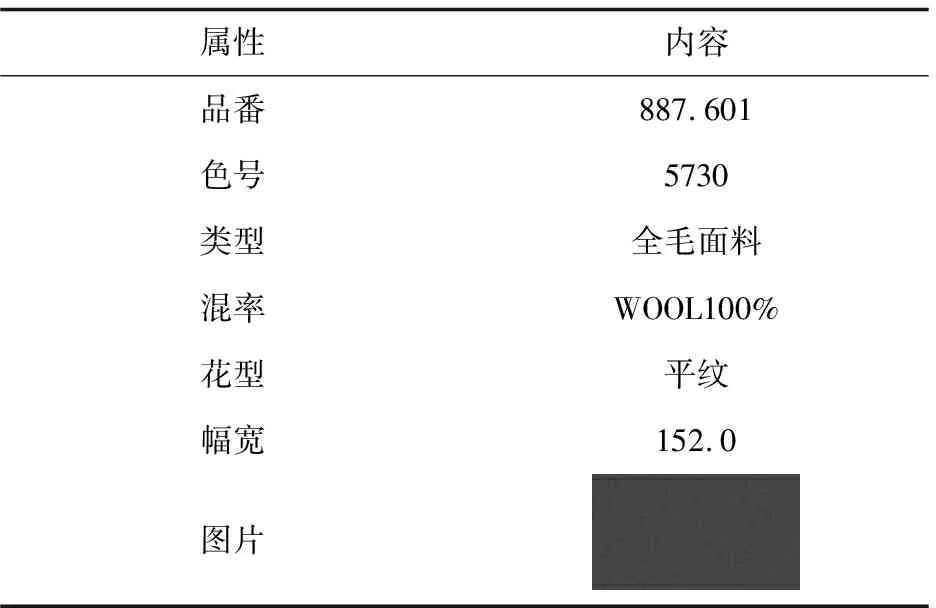

該文選取上海FL有限公司面輔料歷史原始使用數(shù)據(jù),以面料887.601-5730作為研究對象,詳細(xì)信息如表1所示。

表1 面料887.601-5730詳情

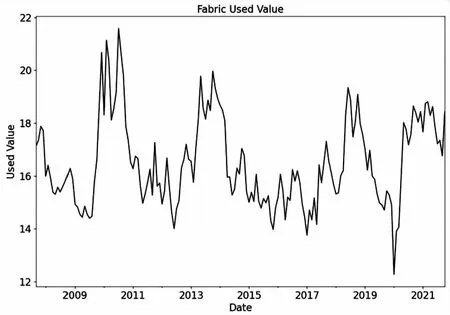

選取2006年至2021年面料887.601-5730需求量數(shù)據(jù)進(jìn)行研究。首先,按月統(tǒng)計(jì)面料需求量;然后,對原始面料時(shí)間序列數(shù)據(jù)集進(jìn)行數(shù)據(jù)類型不符處理、空缺值處理等前期數(shù)據(jù)預(yù)處理工作,得到面料時(shí)間序列數(shù)據(jù)。其中,面料需求量原始序列時(shí)序圖如圖2所示。可以看出2020年1~4月左右受全球新型冠狀病毒影響,面料需求量呈現(xiàn)較大幅度下降趨勢。對共計(jì)190個(gè)數(shù)據(jù)進(jìn)行劃分:前180個(gè)數(shù)據(jù)(2006年1月至2020年12月)用于建立預(yù)測模型,最后10個(gè)數(shù)據(jù)(2021年1月至2021年10月)用于驗(yàn)證組合模型,將組合模型獲取到的預(yù)測值和面料原始實(shí)際值通過評價(jià)指標(biāo)進(jìn)行比較分析,以此來證明組合模型預(yù)測結(jié)果的精準(zhǔn)性以及組合模型在進(jìn)行面料需求量預(yù)測時(shí)的可靠性。

圖2 面料需求量原始序列時(shí)序圖

3.3 平穩(wěn)性檢測和白噪聲檢測

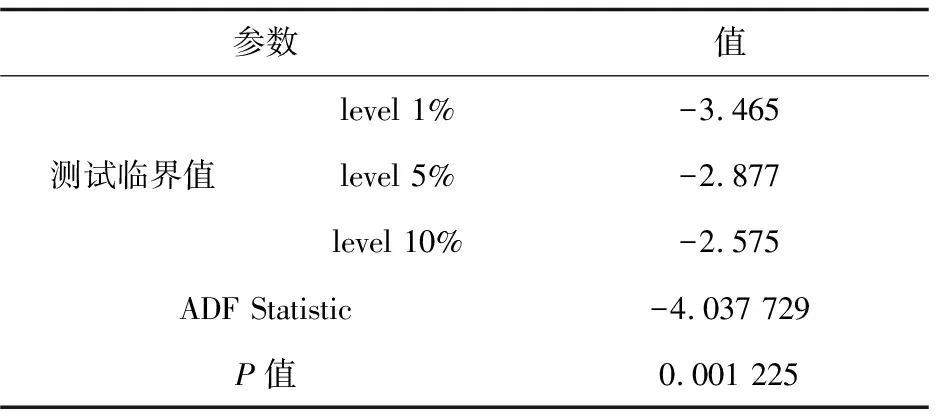

運(yùn)用ARIMA算法前要對訓(xùn)練集進(jìn)行平穩(wěn)性檢測以及白噪聲檢測,因?yàn)樵撍惴ㄖ贿m合用在具有穩(wěn)定特性和符合白噪聲原理的時(shí)間序列上。對面料原始時(shí)間序列使用單位根方法進(jìn)行檢測,結(jié)果如表2所示。

表2 面料原始時(shí)間序列ADF檢驗(yàn)結(jié)果

通過表2中的面料原始數(shù)據(jù)ADF檢驗(yàn)結(jié)果可得出ADF值為-4.037 729,與3個(gè)level臨界值相比結(jié)果更小,可說明該面料時(shí)間序列是一個(gè)平穩(wěn)的時(shí)間序列,最終確定組合模型的差分階數(shù)d參數(shù)值為0。同時(shí)P值為0.001 225<0.05,說明白噪聲檢驗(yàn)拒絕了原假設(shè),確定了該面料時(shí)間序列是非白噪聲時(shí)間序列,也說明了該殘差序列中存在著異方差現(xiàn)象,通過采用GARCH模型對殘差序列進(jìn)行建模,從而去除存在的異方差現(xiàn)象。因此,該面料時(shí)間序列可以進(jìn)行下一步建模工作,也表明該序列存在往下研究的意義并且可以利用ARIMA模型對其進(jìn)行建模預(yù)測。

3.4 模型識別與定階

基于信息定階準(zhǔn)則,可采用AIC、BIC等信息定階分值計(jì)算公式,構(gòu)建自回歸模型和移動(dòng)平均模型等定階熱力圖進(jìn)行網(wǎng)格搜索,對AR和MA模型進(jìn)行定階。

依據(jù)AIC最小準(zhǔn)則,取得的最佳組合參數(shù)為AIC(1,1)。根據(jù)網(wǎng)絡(luò)搜索思想并結(jié)合BIC準(zhǔn)則在p~(0,3)、q~(0,3)中使用超參數(shù)對其進(jìn)行優(yōu)化,得到的熱力圖如圖3所示,其中黑色位置是最好取值,通常狀況下取值是越小越好。參考熱力圖數(shù)據(jù)和AIC最佳參數(shù)組合最終可以確定模型的參數(shù)p值為1、q值也為1。以此來確定(1,0,1)為GS-ARIMA-GARCH組合預(yù)測模型中ARIMA的最合適參數(shù)。通過多次嘗試計(jì)算,使得AIC或者BIC的階數(shù)最小,即為最適合數(shù)據(jù)的階。

圖3 基于BIC準(zhǔn)則的AR×MA熱力圖

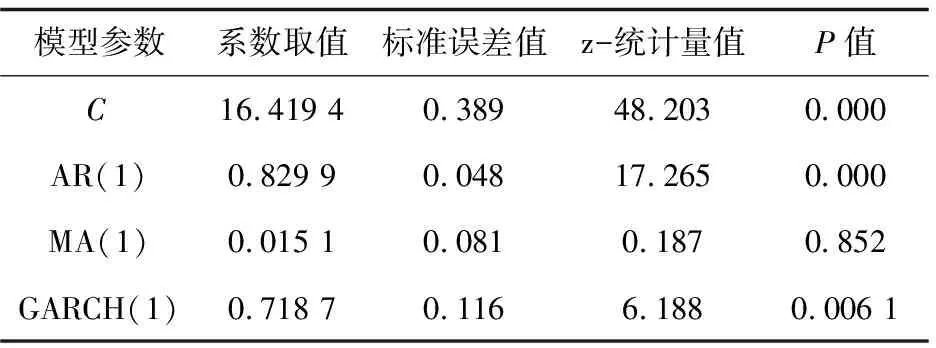

通常建立的GARCH模型有四種,其參數(shù)設(shè)置分別是(1,1)、(1,2)、(2,1)和(2,2)。通過參考AIC準(zhǔn)則和BIC準(zhǔn)則,使用GS-ARIMA-GARCH組合模型對面料原始序列數(shù)據(jù)集進(jìn)行多次不同參數(shù)組合的預(yù)測試驗(yàn)。最后,通過結(jié)果分析可以確定,使用GS-ARIMA(1,0,1)-GARCH(1,1)組合預(yù)測模型,且組合模型的參數(shù)均達(dá)到顯著效果,結(jié)果如表3所示。

表3 模型參數(shù)檢驗(yàn)

為了保證GS-ARIMA(1,0,1)-GARCH(1,1)組合模型的預(yù)測結(jié)果可靠性,需要使用ARCH檢驗(yàn)對其殘差進(jìn)行檢驗(yàn)分析,從檢驗(yàn)結(jié)果可以看出F、統(tǒng)計(jì)量的P值分別為0.342和0.327,說明組合模型中增加的GARCH模型可以去除面料殘差序列中出現(xiàn)的異方差。

3.5 模型診斷

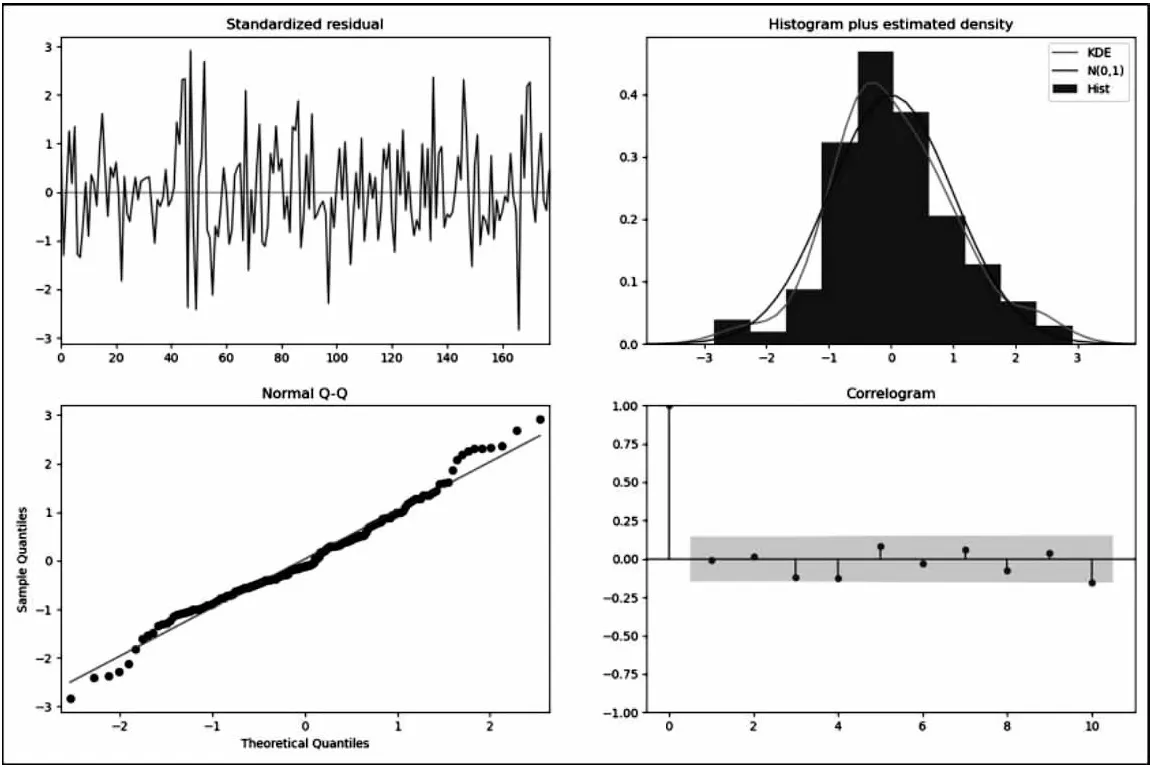

對面料887.601-5730需求量進(jìn)行預(yù)測之前對組合模型先進(jìn)行模型診斷工作,結(jié)果如圖4所示,從四個(gè)角度對組合模型的效果進(jìn)行分析探討。從左上圖的標(biāo)準(zhǔn)化殘差序列圖中可以看出,隨著橫坐標(biāo)日期的變化,面料時(shí)間序列的殘差值沒有表現(xiàn)出比較突顯的季節(jié)性變化,可以暫時(shí)認(rèn)為是由于白噪聲的原因而產(chǎn)生的;從右下方的殘差自相關(guān)圖中可以看出,面料時(shí)間序列殘差和它自己的滯后值之間表現(xiàn)出比較低的相關(guān)關(guān)系。從右上圖的殘差直方圖和概率密度圖中發(fā)現(xiàn),殘差概率密度線(KDE)分布曲線和標(biāo)準(zhǔn)正態(tài)分布N(0,1)曲線之間幾乎重疊在一起,均值也非常接近于0,可以看出組合模型的標(biāo)準(zhǔn)化殘差基本可以體現(xiàn)出標(biāo)準(zhǔn)的正態(tài)分布。從左下角的殘差Q-Q圖中可以發(fā)現(xiàn),殘差的有序分布幾乎貼近于標(biāo)準(zhǔn)正態(tài)分布數(shù)據(jù)采樣的線性變化走勢。

通過上述模型診斷分析,可采用GS-ARIMA(1,0,1)-GRACH(1,1)模型對面料887.601-5730需求量時(shí)間序列進(jìn)行建模并預(yù)測。

圖4 模型診斷

3.6 模型預(yù)測與評價(jià)

運(yùn)用GS-ARIMA預(yù)測模型和GS-ARIMA-GARCH預(yù)測模型對2021年1月至2021年10月面料887.601-5730需求量進(jìn)行預(yù)測,其預(yù)測結(jié)果分別如圖5、圖6所示。從兩個(gè)圖中可以看出,GS-ARIMA-GARCH預(yù)測模型相比GS-ARIMA預(yù)測模型,預(yù)測值和實(shí)際值的波動(dòng)變化具有較好的一致性,說明取得了良好的預(yù)測效果。

圖5 GS-ARIMA模型面料原始真實(shí)值與預(yù)測值比較

圖6 GS-ARIMA-GARCH模型面料原始真實(shí)值與預(yù)測值比較

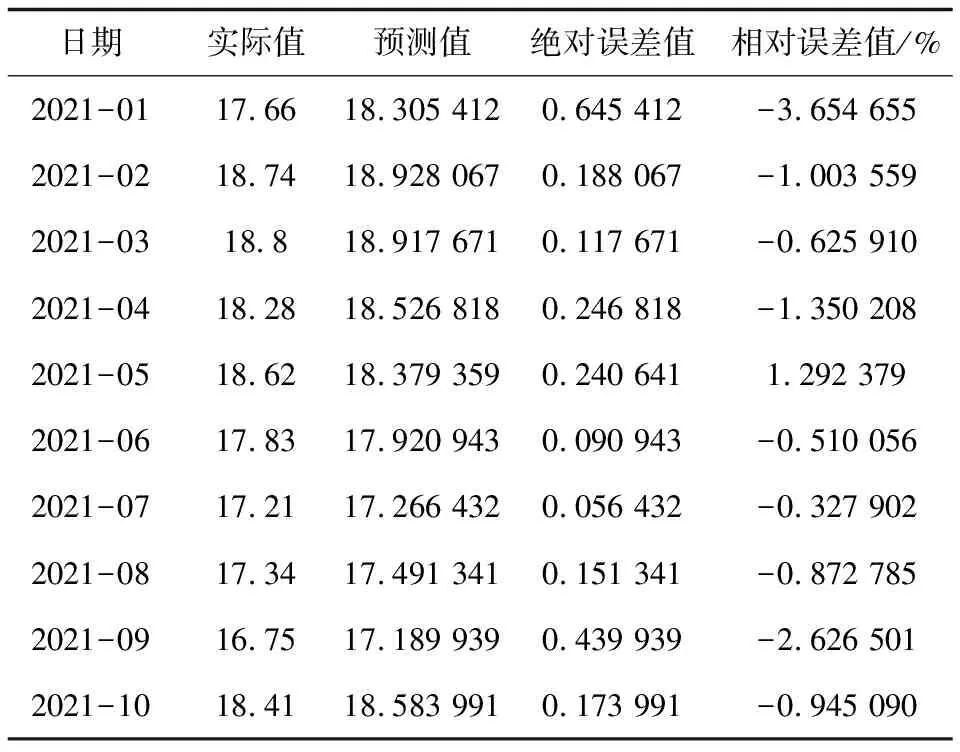

將面料原始序列最后10個(gè)真實(shí)值和組合模型對應(yīng)的預(yù)測結(jié)果根據(jù)評價(jià)指標(biāo)進(jìn)行計(jì)算、對比分析,最終結(jié)果如表4所示。從表4可以看到,在相對誤差的計(jì)算結(jié)果中負(fù)值數(shù)量較多,同時(shí)這個(gè)結(jié)果也表明組合模型預(yù)測值比實(shí)際值大一點(diǎn)兒。表中計(jì)算的全部相對誤差結(jié)果大概都是在0.5%~9.0%這個(gè)區(qū)間內(nèi)變化,并且計(jì)算得到GS-ARIMA-GARCH組合模型的R2值為0.905 504,能夠更進(jìn)一步表明GS-ARIMA-GARCH組合模型預(yù)測面料887.601-5730需求量具有較好的準(zhǔn)確性。

表4 面料預(yù)測值與實(shí)際值對比結(jié)果

3.7 不同模型精確性比較

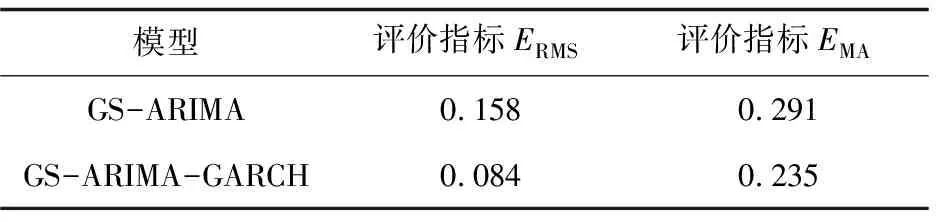

為了更加清晰直觀地對預(yù)測模型的預(yù)測效果進(jìn)行比較,分別計(jì)算GS-ARIMA、GS-ARIMA-GARCH預(yù)測模型的結(jié)果誤差,如表5所示。

表5 不同模型精確性比較

從RMSE和MAE計(jì)算結(jié)果看出,值越小說明其模型預(yù)測準(zhǔn)確度越高,預(yù)測結(jié)果越精準(zhǔn)。由表5可以看出,GS-ARIMA-GARCH組合模型的預(yù)測準(zhǔn)確度略勝于GS-ARIMA模型,說明構(gòu)建的GS-ARIMA-GARCH組合模型對時(shí)間序列的預(yù)測準(zhǔn)確度更高,預(yù)測效果更好。也驗(yàn)證了該組合模型具有較好的應(yīng)用價(jià)值,可以投入到服裝企業(yè)面輔料需求量預(yù)測的研究與應(yīng)用中。

4 結(jié)束語

針對服裝定制企業(yè)面輔料采購和倉庫庫存利用率問題,構(gòu)建了面輔料需求量GS-ARIMA-GARCH組合預(yù)測模型,以此來提高預(yù)測模型的精確度。對組合模型進(jìn)行平穩(wěn)性和白噪聲檢驗(yàn),說明面料原始時(shí)間序列是平穩(wěn)的時(shí)間序列,并且原始?xì)埐钚蛄写嬖诋惙讲畹那闆r。最后,通過對GS-ARIMA預(yù)測模型和GS-ARIMA-GARCH預(yù)測模型進(jìn)行精確性對比分析,利用評價(jià)指標(biāo)RMSE值和MAE對其進(jìn)行判斷。從評價(jià)指標(biāo)計(jì)算結(jié)果可以看出GS-ARIMA-GARCH模型的預(yù)測準(zhǔn)確精度高于GS-ARIMA模型,預(yù)測效果更好。通過實(shí)驗(yàn)分析,該預(yù)測模型可以幫助企業(yè)精準(zhǔn)預(yù)測近期面輔料需求量,有利于幫助企業(yè)人員制定更加合理的面輔料采購計(jì)劃,從而進(jìn)一步提升倉庫庫存的利用率。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19