我國鋼材貨物海上運輸市場發展現狀及趨勢研究

2023-02-07 18:08:52魯曉薇史玉姣

航海 2023年1期

魯曉薇 史玉姣

(1.華東理工大學,上海 200237;2.上海海事大學,上海 201306)

0 引言

鋼鐵材料在經濟社會生活中扮演著重要角色,作為產鋼大國,我國在世界鋼鐵生產中占據主導地位[1]。2020 年暴發新冠肺炎疫情,海運市場受到嚴重沖擊,全球經濟生產處于停滯狀態,我國出口鋼材僅5367.1 萬 t,刷新2012 年以來的最低紀錄。盡管2021 年全球用鋼需求從疫情影響中短暫恢復,但就2022 年來看,我國鋼材海運市場形勢并不樂觀。從國際形勢來看,全球新冠疫情大流行,地緣政治沖突加劇,發達經濟體紛紛進入加息周期,全球運力過剩,國際貿易形勢嚴峻[2],鋼材需求整體表現疲軟;從國內形勢來看,房地產投資大幅萎縮,下游企業施工受限,且2022年是“十四五”規劃的第二年[3],受供給側改革以及“雙碳”目標影響,鋼鐵行業執行嚴格的“去產能、控產量”的產能產量雙控政策,致使鋼材成本提升[4]。同時,鐵礦石和煤炭等原材料供應、干散貨航運市場運價,也是影響鋼材貨物海運市場的發展的關鍵因素[5],特別是近期全球航運市場需求大幅萎縮,主要航線運價大幅下跌,干散貨航運市場運力過剩的結構性矛盾依舊存在。在此背景下,我國鋼材貨物海運市場和鋼企面臨著前所未有的挑戰。

基于此,本文以我國鋼材貨物海運市場為目標,闡述鋼材海運市場的發展現狀,分析當前面臨的問題與挑戰,結合“十四五”規劃、“雙碳”目標等相關政策給出我國鋼材海運企業的發展對策,助力我國鋼材海運市場及鋼企實現高質量、可持續發展。

1 我國鋼材貨物海運市場發展現狀

1.1 鋼材海運市場概況

鋼材是我國海運市場的重要貨種之一,其生產、流通對區域經濟和社會發展起著支撐作用。海上運輸的鋼材貨物主要包括管材,線材、型材類,板材類以及各類卷鋼等。據海關總署發布的數據統計顯示,截至2022 年11 月,中國出口鋼材6194.8 萬 t,同比上升0.4%;進口鋼材986.7 萬 t,同比下降25.6%;作為鋼材的原材料,鐵礦石進口10.16 億 t,同比下降2.1%。作為鋼材的加工材料,我國粗鋼產量在2021 年完成1032.8 百萬 t,占全球粗鋼總產量的52.94%,截至2022 年11 月,粗鋼產量完成860.569 百萬 t,同比下降2.2%。

(1)進出口國家構成

中國最主要的鋼材出口地在亞洲,主要出口國為韓國、越南、菲律賓、泰國和印尼,2021 年這些國家的出口量占我國整個亞洲鋼鐵出口量的68%左右。隨著“一帶一路”項目建設的推進和沿線地區經濟水平的提升,新興發展市場發展迅猛,中國鋼鐵產品的出口地區開始由韓國、日本等發達國家為主逐步轉變為以越南、印度等新興市場國家為主。從我國鋼材進口來源看,2022 年我國進口地區主要為日本、韓國、中國臺灣地區、馬來西亞及印尼等地,進口區域主要集中在亞洲和歐洲,截至2022 年11 月,兩洲所占進口比重分別為90.1%和9.1%。

(2)進出口品種構成

從我國出口鋼材的品種構成來看,2021 年我國出口鋼材以板材為主,占總出口量的67.4%左右;棒材和管材緊隨其后,合計出口量約為12%和11%,2022 年上半年出口最多的依然是高附加值的板材,但低附加值的棒材和型材出口量也不少。根據Mysteel 市場調研得知,我國板材出口量在全球始終排在首位[6],主要依靠價格優勢取勝,在海外市場并不能躋身高端產品的行列,而長材以直供海外“一帶一路”項目為主,實際市場流通量較少。從我國鋼材進口品種構成來看,進口品種的附加值較高,為熱卷、中厚板、管材等鋼材,主要以板材、棒線材和管材為主,分別占比83.9%、9.6%和2.6%。

1.2 鋼材海運供需情況

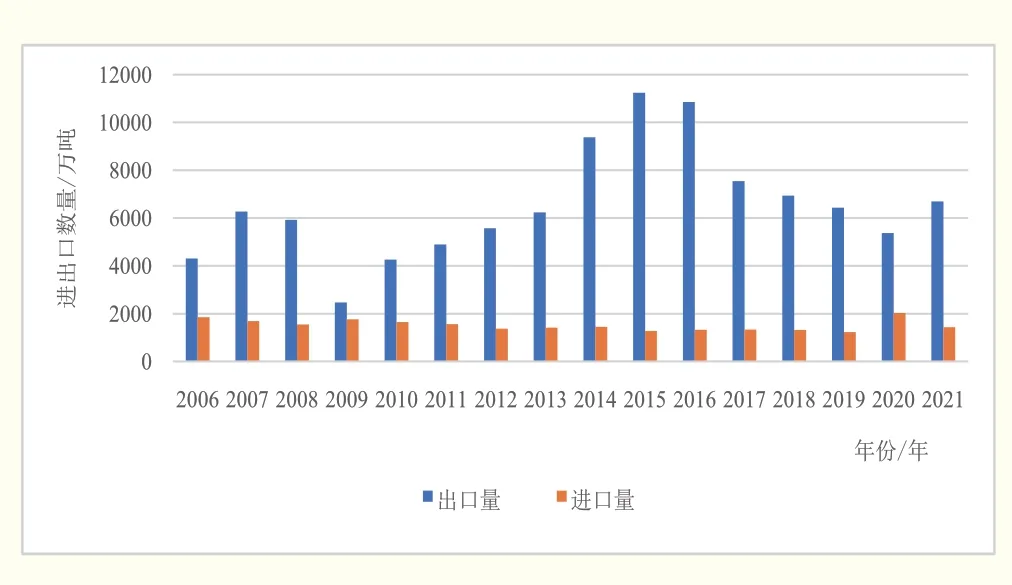

縱觀我國近十幾年的鋼材進出口量,如圖1 所示。從出口情況看,2009-2015 年間出口量整體處于上升狀態,2016—2020 年間的鋼材出口量呈下降狀態。2020 年,中國鋼材出口5367.1 萬 t,創2012 年以來最低值,其主要原因是2020 年國內復工復產的用鋼需求比較大,相較而言內銷比外貿的吸引力更強,但仍為全球最大的鋼材出口國。2021年的出口情況明顯好轉,海外的需求回彈較大,中國鋼企的出口積極性較高,明顯的價格優勢和充足的供應量使鋼材出口量大幅度增長。從進口情況看,我國鋼材的進口趨勢總體表現穩定,2020 年進口量為近十幾年最高,達2023.3 萬 t,原因是中國在新冠疫情斗爭中率先取得成功,鋼材需求量增加,同時疫情影響海外需求減少,因此我國大批進口海外低價資源。2021 年我國進口鋼材量基本恢復到2019 年新冠肺炎疫情暴發前的狀態。

圖1 中國2006-2021 年鋼材進出口量

2022年上半年,我國鋼材行業形勢嚴峻,整體呈現出“供需雙弱、預期證偽、價格下跌、虧損加劇”的運行態勢[7]。下半年,受美國激進式貨幣加息政策影響,海外經濟增長放緩,下游需求轉弱,縱觀11 月,宏觀環境明顯回暖,鋼材庫存持續去化,價格小幅上漲。隨著加息放緩,國內疫情政策得到優化,金融“十六條”等房地產利好政策相繼出臺,經濟修復預期改善,市場情緒得到明顯提振。12 月的鋼材海運市場,雖有良好的政策預期,但仍面臨外需回落、內需下降、供給難減和疫情難防的四重壓力。

1.3 鋼材海運運價發展現狀

從波羅的海運價指數BDI 走勢圖(如圖2 所示)來看,國際航運市場在2020 年新冠疫情席卷、海運費處于近三年來最低價、全球經濟貿易逐步復蘇、海外需求驟增、海運費飆升以及市場失衡等因素影響下,經歷了一段低迷時期。2021 年,我國鋼材價格波動較大,前4 個月鋼材價格在鋼鐵產量壓減預期和下游需求向好的情況下持續上漲,5 月份鋼材價格在能耗雙控和行業產量下降的情況下出現明顯回落后震蕩走高的現象,10 月份以后,受房地產和基建需求減弱的影響,鋼材價格大幅回調。2022 年,海運運費自高位開始震蕩并有所回調,隨著海外其他國家出口報價的下移以及我國鋼材出口價格的上調,我國鋼材出口報價優勢有所減弱,其原因主要是需求下降影響預期和有效勢能不斷釋放。根據Mysteel、Wind 數據顯示,截至2022 年12 月2 日,2022 年全年的鋼材均價為4694.1 元/t,相對于2021 年的全年均價下跌了13.3%。就品種而言,長材價格走勢明顯強于板材,截至2022 年12 月2 日,2022 年長材、板材的均價分別較2021 年全年均值下跌10.9%、15.1%,鋼價走勢逐漸降落。根據BDI 走勢圖的趨勢來看,未來一段時間內,國際海運運價指數將繼續在1000~2000 點區間內震蕩,同時,鋼材海運運價也會相應地繼續保持弱態勢走向。

圖2 波羅的海運價指數(BDI)圖

2 鋼材貨物海運市場發展存在瓶頸

2.1 鋼材進出口市場集中,貿易結構不合理

我國鋼材進出口貿易過于集中且品種單一,表現在出口國家過于集中,出口品種以板材居多,進口品種主要以熱卷、中厚板、管材等附加值較高的品種為主。過于單一、集中的貿易模式不僅容易增加我國與貿易國之間的貿易摩擦,且易導致連鎖反應,引起其他國家效仿,對鋼材進出口貿易設置壁壘,破壞貿易環境[8]。同時,我國鋼材出口量大,進口鋼材的技術含量遠高于出口鋼材的技術含量,即國內的產量遠大于國內需求量,貿易結構不合理的同時也弱化了市場競爭力,導致供應過剩、出口拉動強勁的局面產生,但對于高附加值的熱軋、冷軋薄板來說,往往依靠大量進口。

2.2 原料進口依存度過高,運輸協同度缺乏

中國作為一個鋼產大國,但是國內鐵礦石質量卻很低,不得不大量進口海外鐵礦石。據資料顯示,2021 年我國鐵礦石進口量占總量的70%左右,對鐵礦石的需求和干散貨航運市場運價的高低間接影響到我國鋼材運輸價格。從國內鐵礦石物流網絡來看,我國鋼企生產多集中于內陸地區,鋼材流通渠道多而冗長,物流運輸水平較低,物流中轉服務成本超過整個物流成本的一半,港口裝卸貨能力水平分布不均,運輸協同度差,物流成本居高不下,導致大量的鐵礦石堆積,對港口倉庫的積壓能力來說也是一個重大挑戰[9]。

2.3 碳減排約束提升成本,出口貿易量受制

一直以來,鋼鐵行業都是高能耗、高污染行業的典型代表,依靠價格優勢大量出口鋼鐵,但這種優勢是建立在與我國倡導的可持續發展理念相違背的對本國環境高污染的基礎之上的。2020 年9 月,習總書記在聯合國大會上作出了“雙碳”承諾,鋼材行業既是經濟發展的重要基礎,又是CO2重點排放源。“雙碳”目標的實現和碳排放的約束迫使企業增加污染治理費用和環保設備方面的投入,促使鋼材海運成本提升,降低其在國際市場上的競爭能力。此外,鋼鐵行業斥巨資從國外引進的干熄焦(CDQ)技術、煤調濕(CMC)技術等一些新型環保技術,間接造成我國鋼鐵企業環保成本居高不下,生產制造成本加劇,對出口高附加值的鋼材貨物不利。

3 鋼材貨物海運企業發展對策

3.1 優化產品結構,促進產業升級

黨的二十大報告提出全面建設社會主義現代化的內在要求是尊重自然、順應自然、保護自然,作為高耗能、高污染行業的代表,優先進行生產工藝改造是當前工作的重中之重,對我國鋼鐵企業而言,在加大引進國外先進煉鋼技術,減少煉鋼對環境污染的同時,應抓住機遇,促進國內鋼鐵技術升級,調整國內鋼鐵產品出口貿易結構。隨著“雙碳”政策的落地,我國鋼材出口結構模式由傳統的價格取勝向技術取勝發生轉變,從長遠來看,我國鋼鐵企業要繼續加大研發投入,提高自身產品的競爭能力,研發高質量、高附加值的產品,同時政府也要加強行業監管,制定并落實節能環保、規范小企業市場行為等制度措施,扭轉并優化我國鋼鐵出口貿易結構,提高國際競爭能力。

3.2 把握鋼材與干散貨市場關系,提升運輸能力

鐵礦石和煤炭是鋼材的主要原材料,我國對進口鐵礦石的高度依賴的局面近期不會發生改變,其運價走勢仍舊影響鋼材海運需求及運價[7],企業應時刻關注干散貨海運運價變動情況,做好預案,規避風險,把握好鋼材與干散貨市場的關系。與此同時,應不斷探索海外礦產資源利用模式,加強國內找礦力度,形成多元化、可控的資源供應方式;選擇具備一定實力和規模原材料生產廠家,與其簽署長期供應協議;積極參與全球礦業治理,在考慮資源、地理位置、基礎設施等條件下,選擇合適的海外基地進行建廠生產,豐富礦石進口來源,實現進口多元化。此外,加強港口碼頭的自動化和專業化建設,構建物流運輸網絡,提高鐵礦石在碼頭裝卸搬運的效率,減少貨物在碼頭的堆積時間,將鐵礦石的采購成本降到最低,從而達到優化鋼材物流運輸水平和提高運輸成本的目的。

3.3 依托“一帶一路”優勢,開辟新市場

在過去10 年,“一帶一路”沿線每年的鋼材產量和需求量增速均高于全球整體增速。中國鋼鐵可依靠“一帶一路”項目的優勢,持續推進其國際化發展進程,堅持品牌出海、綠色出海、技術出海以及服務出海,以高質量發展參與高水平的國際合作競爭,推動高附加值產品的出口,建立跨國鋼鐵企業,利用當地優越的交通地理優勢,減少鋼材運輸的費用,將我國鋼鐵企業的生產通過轉移得到釋放,減少貿易摩擦,開拓鋼材海運新市場。

4 我國鋼材貨物海運市場發展趨勢展望

世界正經歷百年未有之大變局,受“十四五”規劃、供給側改革、“雙碳”政策等相關政策的落地,以及國際國內動態復雜的大環境影響,我國鋼價或較長時間處于整體震蕩波動階段,鋼材供需關系愈發緊張,鋼材成本受海運運費影響可能整體下行,如果房地產政策逐層加碼,基建行業逐漸恢復,整個宏觀經濟回暖,對我國鋼材而言,鋼價可能會有一個反彈上升空間,連帶鋼材海運市場運價上漲。

據相關數據表明,中國出口鋼材的重心向高附加值品種轉移,未來在“雙碳”政策的要求下,這類高附加值產品的比重還會逐步提高,從長遠來看,我國鋼材出口量大概率呈遞減趨勢;從進口方面來看,國家在大力鼓勵鋼材半成品、初級鋼產品和廢舊鋼品的進口,在對鋼坯、生鐵取消進口稅,廢鋼解除進口限制的情況下,我國未來半成品進口或將成為我國鋼材海運貿易的中堅力量。