零售前景堪憂科技風頭無兩通脹、加息、衰退令美股吸引力大減

2023-02-26 06:49:14陳杰瑞

證券市場紅周刊 2023年7期

陳杰瑞

過去一周,如沃爾瑪(Walmart)、英偉達(NVIDIA)等零售、科技巨頭紛紛發布財報,為投資者窺探美國經濟現狀、美股前景提供了一個窗口。

近期,美股再度從高位跌落,走勢震蕩。在一系列遠超預期的美國經濟數據(非農就業報告、零售銷售、消費者CPI和生產者PPI)發布之后,市場預期聯邦基金利率目標區間上端增加約40BP,達到5.25%,終極利率可能會更高。風險在于,美股未能完全消化最新的加息預期,財報季接近尾聲業績存隱憂,股權風險溢價也創多年新低(暗示股票的性價比相較于債券不斷下降)。

最近的數據顯示,美國1月份的零售額比12月份增長了3%,這比預期的要強勁得多,表明消費者的狀況比市場想象的要好,對經濟衰退的擔憂可能過頭了。更關鍵的是,隨著近期美國多項經濟數據意外強勁,市場出現了經濟“硬著陸”、“軟著陸”之后的第三種猜測——“不著陸”,因此對未來數年的通脹預期出現了不同程度的回升。

零售股的表現與之息息相關。食品和家具是增長最快的行業之一,這對沃爾瑪來說是個好兆頭。包括亞馬遜(Amazon)在內的其他零售商在2022年四季度期間的銷售增長停滯至歷史低點,但沃爾瑪在食品和飲料領域的敞口確實更大,在通脹環境下,食品和飲料正在吞噬更多消費者的現金。此外,它的門店網絡將吸引那些在網上購物多年后渴望重返實體店的購物者。

然而,美國當地時間2月21日,沃爾瑪發布的財報顯示,本期數據尚符合預期,但投資者發現,新財年的利潤指引要比想象中差很多。2023財年調整后的每股凈利潤為6.29美元,也是近6年里首度出現同比下降的情況。更糟糕的是2024財年(今年)的全年指引只有5.9至6.05美元,不僅遠低于華爾街分析師事前6.5美元的預期,也意味著零售巨頭將面臨連續兩年利潤下滑。

接受媒體采訪時,沃爾瑪的首席財務官約翰·雷尼解釋稱,在雜貨價格始終高企的背景下,購物者仍在減少購買可選消費類目,這也是沃爾瑪考慮業績指引時考慮的因素。雷尼表示,現在的經濟環境中有許多不確定性因素,例如美聯儲緊縮如何影響資產負債表,以及居民儲蓄率的下降意味著什么。

可見,美國經濟面臨的逆風正不斷向終端(企業利潤、消費者承受力)傳導。值得一提的是,盡管1月零售數據意外強勁,但持續性值得觀察。摩根大通的研究顯示,美國的家庭儲蓄率在疫情之前平均每年在7%左右,2021年疫情時期政府發錢后,這一數據突然飆到16%附近,這筆錢形成了超額儲蓄,也是在2021年拉動美國消費強反彈的主因。然而,最近幾個月美國家庭的儲蓄率已經跌到3%,未來要如何支撐消費仍需要打一個問號。

相較之下,科技股近期風頭無兩。英偉達(Nvidia)2月23日盤前上漲7%,此前該芯片制造商發布了樂觀的業績指引,人們樂觀地認為芯片制造商未來的日子會更好,并猜測人工智能將成為下一個熱門領域。

英偉達目前在AI方面市場占有率仍達90%以上,主導整個AI市場。有觀點認為,原因部分也在于英偉達本就做GPU,且很早開發了CUDA平臺,將軟件和硬件深度綁定。同時,相比起AMD,英偉達找到了能夠減少運算的算法,由于架構的不同,英偉達注定了可以很自然地進入到人工神經網絡(ArtificialNeuralNetwork)的運算中來。

除了英偉達,百度四季度營業收入及凈利潤均超市場預期,短期市場關注在線廣告業務恢復及利潤率持續提升,長期則關注公司在人工智能領域競爭力情況。有觀點認為,由于擁有多年在AI領域投入及積累,百度有一定概率在人工智能競賽中勝出。李彥宏在內部信中提及,AI技術已經發展到一個臨界點,各行各業都不可避免地被改變。

阿里巴巴的收益也超出預期,這家中國電子商務公司經調整后每股收益為19.26元,遠高于16.63元的預期。收入增長2.1%,也超出預期。隨著中國經濟重啟,公司預計未來消費者信心將持續復蘇。

就上半年來看,加息、通脹仍是籠罩在美股之上的陰霾。

美國1月CPI年率連續7個月回落,核心CPI連續4個月降溫。但美國勞工統計局調整了分項權重后,此次通脹回落的速度明顯不及過去幾個月,月率甚至出現了反彈,從0.1%加速至0.5%。考慮到通脹的黏性,CPI的降速很難一直保持,甚至不排除未來數據出現反復的可能。

將通脹控制在2%的目標范圍是美聯儲的首要目標,但當前的經濟環境和市場預期令美聯儲變得左右為難。繼續加息,經濟可能放緩或陷入衰退;暫停加息,通脹可能變得根深蒂固!

利率期貨市場似乎正在為美聯儲指明方向,隱含的利率峰值已經升至5.35%,高于美聯儲在12月預估的5.1%,更高于CPI數據公布之前不到5%的水平。這意味著今年或還有3次25個基點的加息,而年底前的降息概率已經大幅降低。部分美聯儲委員也表達了類似的鷹派立場,甚至呼吁單次50個基點的幅度,這把美股投資者嚇得不輕。

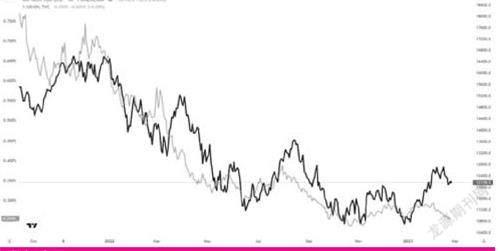

問題在于,股市是否完全計價了加息預期?美債市場已經重新計價了加息預期的變化,10年期收益率刷新3個月新高接近4%,國債波動率指數MOVE顯著升高。下圖中灰線代表的是收益率的倒數(收益率越高,灰線數值越低),黑線代表納斯達克100指數。

數據來源:Tradingview

數據來源:Tradingview, Forex.com

理論上,兩條線應該保持相同的趨勢。但從近期較大的缺口可以看出,納斯達克100指數還處于年初反彈以來的相對高位,似乎并沒有完全反映加息預期的變化。納指未來會否跟隨下跌仍值得關注。

此外,財報季存隱患不容小覷。通脹居高不下和美元的走強將不可避免的影響企業的盈利能力。

截至2月17日,約82%的標普500成分股公布了第四季度業績,其中68%的EPS好于預期,這一數值低于過去5年的平均水平77%和10年平均水平73%。Q4標普凈利潤增速目前為-4.7%,可能成為2020年Q3(-5.7%)以來的首次負增長。過去四個季度增速分別為110.21%、54.38%、21.10%、6.68%。

另外,摩根士丹利的分析指出,標普500的預期EPS增速自2000年以來已經第五次出現負值,前四次(2001、2008、2015、2020)轉為負增長后標普都出現了大跌。

若經濟放緩和衰退在未來成為現實,上市公司的業績和美股前景還將經歷更多的考驗。

還需要關注的指標是股票風險溢價(EquityRiskPremium),該指標指的是投資者期望從股市中獲得的高于無風險收益(國債收益率)的超額回報。

對標普500來說,這一數值目前處于2009年超級牛市周期開端以來的最低水平5%左右。這既反映了近期美債收益率的走高,也意味著對投資者來說股市吸引力已經大幅下降,避險資產或防御性板塊有望在今年獲得更多追捧。

如果在超額收益不斷被稀釋的同時,還伴隨著恐慌指數VIX(波動率指數)的升高,無疑將進一步打擊市場投資者的信心。后者目前升至22%左右。

總體來看,美股現階段面臨的問題不少,想要持續上漲的門檻較高。在“通脹—加息—放緩/衰退”邏輯的主導下,相比于上行方向,下方或許具有更大的想象空間。

納指在突破了長達一年的下降趨勢后,并沒有能展現出勢如破竹的上行動能。相反,在12900點(38.2%回撤位)遇阻后本周再次接近200天均線。一旦跌破,當前脆弱的平衡恐怕將被打破,空頭將再次劍指10400~11000的支撐區域。

若指數能堅守200MA,則有望延續震蕩整理的格局并伺機尋求向上突破。站上12900點后將打開上行空間。