【意外險篇】老少咸宜的基礎保障

2023-02-26 14:11:03王力

理財周刊 2023年2期

王力

生活中總是充滿各種意外事件,小到摔跤墜落、燙傷燒傷,大到飛機失事、暴雨海嘯......據聯合國數據,光是道路事故,每年導致全世界有130萬人死亡和5000萬人受傷,相當于每24秒就有一人在交通事故中喪生。

意外是個非常極端的東西。在它尚未發生時,對每個人的影響接近0,但一旦發生,其威脅瞬間飆升至100%。更可怕的是,它與年齡無關、與收入無關、與個人意愿無關。因此,意外險是可保的人生風險中最基礎、最重要、優先級最高的險種,在被保人遭遇厄運時,它能提供必要的經濟補償,為個人和家庭拉起一張堅實的經濟緩沖網。同時,相較其他險種,意外險不僅價廉,而且“物美”——條款簡單。當然,即便如此,意外險的條款仍有一些容易產生誤會的地方需注意,以免造成“買了不賠”的境況。

保險對“意外”的定義,比我們在生活中所理解的“意外”嚴苛,需要同時具備以下4個要素:外來的、突發的、非本意的、非疾病的,缺少其中任何一項,都不構成保險中的“意外”。

比如,酒駕導致的事故不可獲賠,因為危險性可預知,且明知自己喝酒了還開車,不符合“非本意的”。再如,中暑和花粉過敏,在日常生活中我們都會將這些事情稱之為“意外”,但是在保險中,這些“意外”均是由個人身體健康問題所引起的,因此不符合“非疾病的”要求,故意外險不理賠。另外一個具有爭議的“意外”是猝死,世衛組織將猝死定義為:平時身體健康或貌似健康的人,在意料之外的極短時間內因自然疾病而突然死亡。因此,從保險角度而言,猝死不符合“外來的、非疾病的”定義,但由于這一情況給家庭帶來的風險巨大且突然,因此也有保險公司將其納入意外險的保障責任內。

意外傷害保障保的是后果更為嚴重的“大意外”,即殘疾和身故,其賠付方式是在這兩類意外后果發生后,一次性給付一筆大額的理賠金。

意外醫療保障保的則是與前者相對而言的“小意外”,即因意外事故造成受傷需要去醫院的情況,其賠付方式是報銷,憑相關的醫療票據向保險公司申請理賠,花了多少錢就賠多少錢。

因此,如果購買的意外險中不包含意外醫療保障,那么因意外受傷去醫院看門診、住院所產生的費用,都是得不到理賠的。

有的意外險中還包含意外住院津貼,也就是被保險人如果因意外事故住院了,可按天提供津貼。如果所購意外險中同時包含了意外醫療責任和意外住院津貼,那就意味著被保險人除了可以報銷住院費用外,還可以同時從保險公司領取住院期間的津貼補助。

1.保額要高,但要厘清保障責任

意外險的保額,一般指發生身故或全殘時,保險公司會賠償的錢,因為意外所帶來的后果往往較重,故同等價格下,保額越高越好,但前提是要注意保障責任,因為意外險通常可細分為綜合意外險、交通意外險、航空意外險等。

一般情況下,100元左右可投保保額50萬元的綜合意外險,而同樣多的錢或能買到保額300萬元的交通意外險。面對這樣的情況,千萬不要被300萬元迷花了眼,因為其只保障交通事故的風險,而在實際生活中最管用的是綜合意外險,因為其理賠的范圍廣,覆蓋了生活中出現意外的方方面面。

2.平衡價格、穩定性和保障性

保額相同的情況下,價格更便宜固然是好事,但是還要多衡量不同產品之間在穩定性和保障性之間的差別。有些產品價格低,也許是因為其保障責任較少,如不包括意外醫療、意外住院津貼。此外,意外險多是1年期的消費型產品,消費者容易遇上今年買的產品明年下架不能買的情況,保險公司抓住這一痛點,市場上也有很多返還型意外險,因其保障期限長且能返還,故保費較高。從保障角度而言,建議優先選擇消費型意外險,保障屬性更強。

意外險產品還提供多種特色服務,例如報銷救護車費用、就醫綠色通道等,這些都不算作是意外險的核心保障責任,有之是錦上添花,但價格會貴,可根據自己的預算選擇;無之也不影響意外險轉嫁意外風險的作用。

3.家庭成員之間的區分

作為家庭支柱的成年人,其意外險的保額要盡可能高,因為他們身上的經濟責任重。一線城市的“家庭頂梁柱”保額建議設置在100萬元以上。兒童和老人雖然是意外高發群體,但是保額無需太高,因為老人和孩子不承擔家庭經濟責任。同時,為了防范道德風險,我國0~9歲兒童身故賠付不超過20萬元,10~17歲青少年不超過50萬元,故這兩類人配置意外險,建議側重考慮意外醫療保障責任。

2023意外險指南

成年人必備指數|★★★★★

少兒必備指數|★★★★★

老年人必備指數|★★★★★

?成年人意外險

成年人大多是家庭的頂梁柱,擔負著養老育兒的責任和義務,所以,成年人買意外險要尤其關注“身故”和“傷殘”保障。工作中經常出差,或平時上下班開車的成年人,還可以重點關注交通意外額外賠付條款。

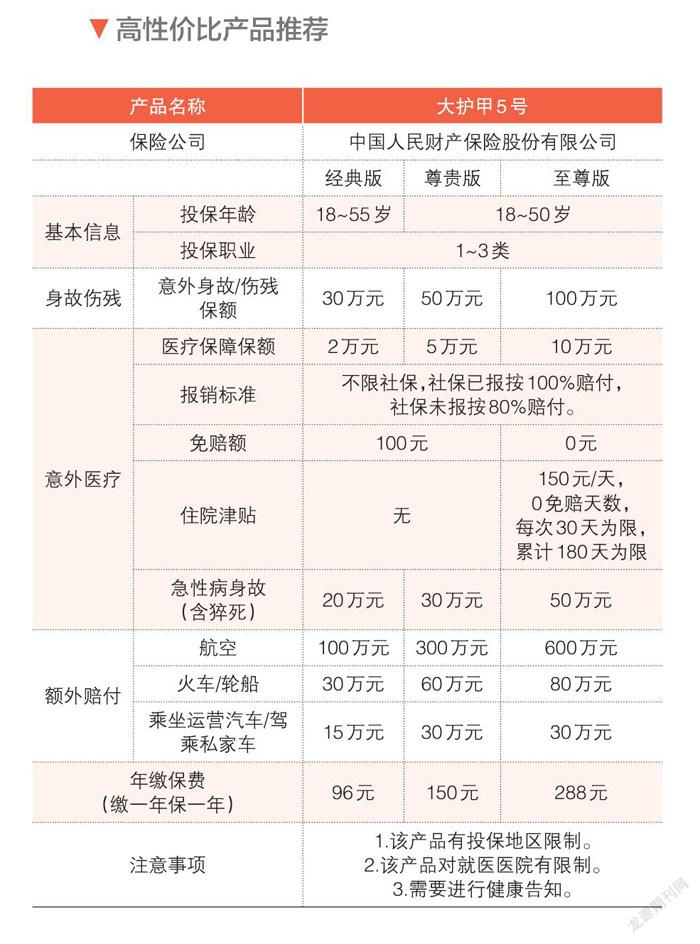

▼ 高性價比產品推薦

?少兒意外險

小朋友磕磕碰碰的情況在所難免,但讓家長吃不消的往往不是醫療費用,而是心急如焚卻不能及時看到醫生。因此,小朋友的意外險可以酌情考慮能報銷私立醫院費用的少兒意外險。

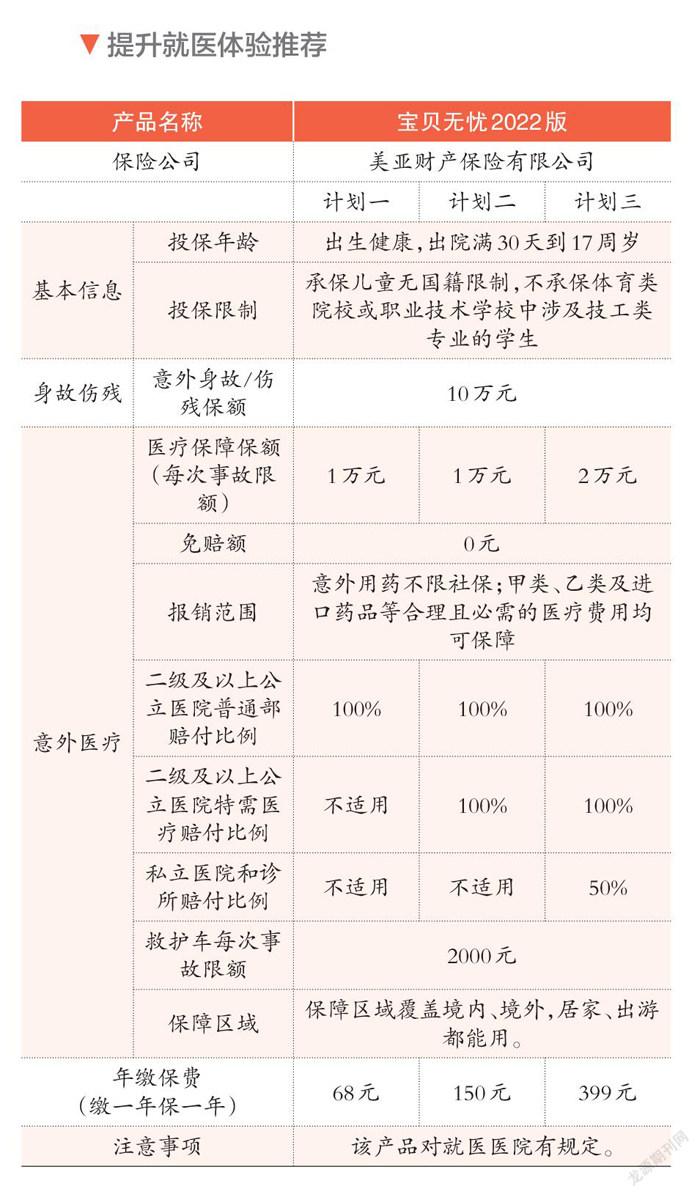

▼提升就醫體驗推薦

?老年人意外險老年人年紀大了,腿腳不便,常見跌倒摔傷等意外風險,極易發生骨折、住院等情況。因此,在挑選老年人意外險時,建議重點關注意外醫療保障。

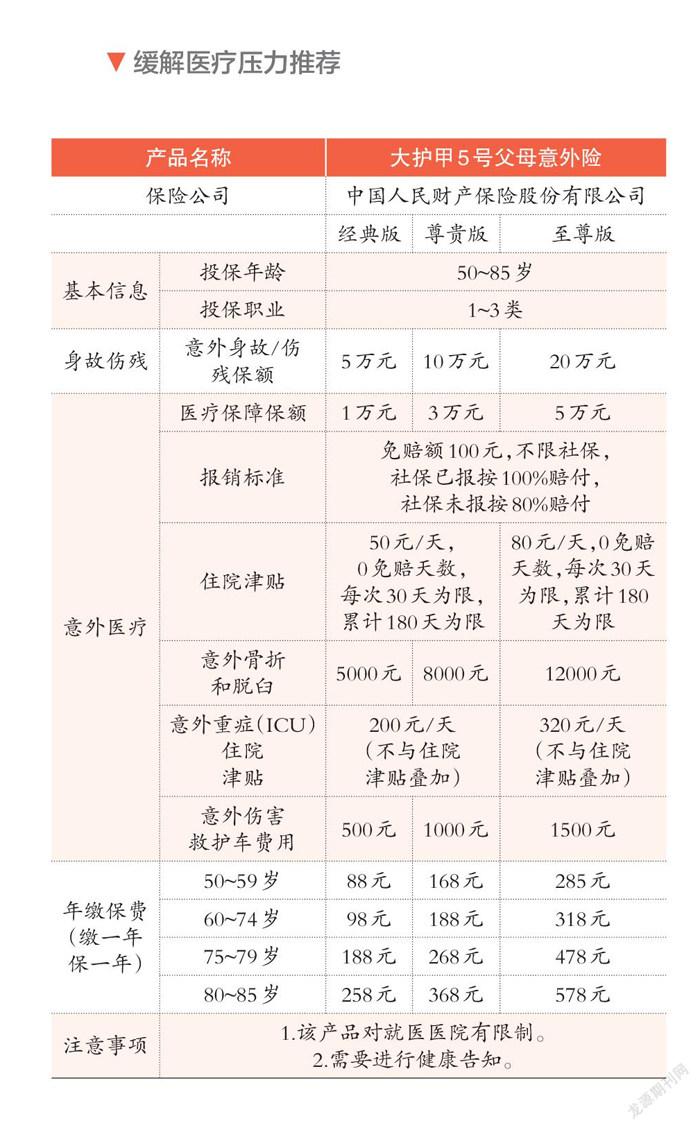

▼ 緩解醫療壓力推薦