卡基類電子錢包系統收發及清算策略分析

2023-03-16 10:25:02中國銀聯股份有限公司技術開發中心楊森

數字技術與應用 2023年2期

中國銀聯股份有限公司技術開發中心 楊森

本文針對C2C收發紅包功能性和透明監管的實際業務需要,提出了一種卡基類電子錢包系統的紅包收發及清算方法。通過跨行對紅包資金進行凍結及轉移操作實現了卡基類電子錢包收發紅包的功能;結合卡基交易處理和清算對賬保證了收發紅包業務的完整可控。在該策略下資金交易全過程流向透明且無第三方資金沉淀,符合金融市場的強監管要求。

隨著互聯網、智能通信設備的普及應用,加之新冠疫情對“非接觸式”移動支付的高需求[1],當下基于第三方支付的電子錢包已經成為主流的支付方式。但是隨之而來的高風險例如支付風險、資金沉淀風險、金融監管風險問題亦不可忽視[2-5]。同時,隨著國內銀行卡市場的不斷開放,Visa、MasterCard、AE等國際銀行卡組織正在逐步進入中國市場。在國內金融強監管政策下[6,7],卡基類電子錢包的發展勢必成為各金融技術機構研究的熱點之一。

目前,卡基類錢包基于其業務特點主要應用對象為B2C場景。移動支付的飛速發展培養了電子錢包用戶隨時、小額、便捷的金融支付需求,作為典型代表之一的支付場景:收發紅包勢必會逐漸演變成卡基類錢包的必需功能。相對賬基類錢包,卡基類錢包的紅包收發過程涉及跨行/跨組織的資金流轉,存在資金在非金組織沉淀甚至被挪用的風險。因此,本研究建立了卡基類電子錢包在應對C2C紅包收發過程中的金融收發策略,該策略可以有效支持C2C金融支付需求并且滿足金融監管要求,保證功能便捷且資金安全。

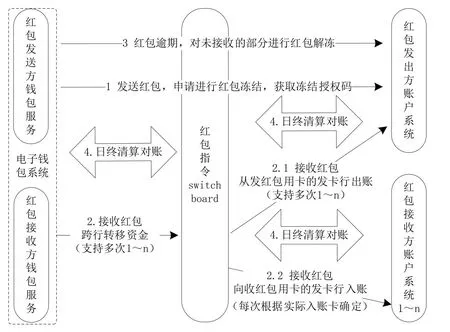

1 卡基類錢包的C2C紅包整體收發及清算策略

為支持C2C紅包收發功能,根據紅包收發的實際業務需要將參與此金融過程的角色根據其業務執行邏輯分為:紅包發送方、紅包接收方。基于卡基類錢包的業務處理邏輯和管理需要,紅包發送方持有的金融卡將對應發出方賬戶系統,同理,紅包接收方亦存在接收方賬戶系統。為溝通收發兩方的服務需要特設立紅包指令交換中心(Switchboard)用于具體業務邏輯觸發。本策略使資金不在第三方非金機構沉淀,保證監管的透明度,同時結合卡基交易處理及清算對賬保證收發紅包業務的完整可控。整體收發策略如圖1所示。

圖1 卡基錢包的C2C紅包整體收發策略Fig.1 C2C red packet overall sending and receiving strategy of Kaji wallet

(1)發送紅包時,紅包發送方錢包服務給switchboard發送“紅包凍結”請求,通過switchboard路由轉發至紅包發出方賬戶系統進行資金凍結。

(2)接收紅包時,紅包接收方錢包服務將該紅包的原凍結申請日期、原凍結申請序號寫入“紅包接收”請求,并將該請求發送給switchboard(該請求可以支持當天發起,也可以支持隔天發起,并且該請求可以多次發起以支撐單對多的紅包業務模式)。switchboard通過原凍結申請日期、原凍結申請序號匹配原“紅包凍結”交易,對已接收的紅包金額進行累加,且累計已接收的紅包金額不得超過原凍結金額,同時確保原“紅包凍結”交易未被解凍。

1)當switchboard完成處理和檢查后,向紅包發出方賬戶系統發送“紅包出賬”請求(攜帶可以跟蹤資金流向的轉入卡信息)。紅包發出方賬戶系統原凍結申請日期、原凍結申請序號匹配原“紅包凍結”交易,完成金額檢查并對對應出賬金額進行解凍和出賬的原子處理。2)當switchboard收到紅包發出方賬戶系統成功的“紅包出賬”應答后,向紅包接收方賬戶系統發送“紅包入賬”請求(攜帶可以跟蹤資金來源的轉出卡信息),以便紅包接收方賬戶系統完成入賬請求。3)當switchboard收到紅包接收方賬戶系統成功的“紅包入賬”成功應答后,將最終“紅包接收”處理結果返回給紅包接收方錢包服務。紅包接收方錢包服務根據實際紅包接收業務場景(單對多紅包/單對單紅包等),更新對應的紅包已接收的結果,從而保證紅包不被重復發起收取,不被超額發起收取。

(3)紅包逾期時,紅包發送方錢包服務可自動將逾期部分紅包金額(對于單對多紅包的場景,未被收取的紅包金額可以小于等于原發送紅包總金額)進行解凍,紅包發送方錢包服務將原凍結申請日期、原凍結申請序號寫入“紅包解凍”通知,并將“紅包解凍”通知發送給switchboard(該請求可以支持當天發起,也可以支持隔天發起)。switchboard原凍結申請日期、原凍結申請序號匹配原“紅包凍結”交易并對其解凍,承兌該“紅包解凍”通知同時,將“紅包解凍”通知發送給紅包發出方賬戶系統解凍。

(4)日終清算對賬時將依據switchboard對紅包收發交易進行清算,并分別將對賬文件發送給錢包系統(紅包發送方錢包服務和紅包接收方錢包服務)、紅包發出方賬戶系統、紅包接收方賬戶系統進行對賬處理。

2 實際紅包收發過程

2.1 單對單場景

本文以用戶A給用戶B發送紅包的場景為例,具體收發過程如下:

(1)用戶A通過電子錢包向用戶B發送10元紅包,用戶A使用指定銀行卡支付,電子錢包對用戶A銀行卡發送“紅包凍結”交易,用戶A的發卡銀行凍結用戶A銀行賬戶10元。電子錢包只需要記錄用戶A給用戶B發送10元紅包這個事件,無需做實際資金轉移,本過程資金未轉出到任何第三方非金機構,保證資金安全及監管要求。

(2)若用戶B通過電子錢包選擇已綁定的卡領取用戶A發送的10元紅包,電子錢包往用戶A的發卡銀行發送“紅包出賬”交易(同時攜帶用戶B的卡信息)后,向用戶B的發卡銀行發送“紅包入賬”交易(同時攜帶用戶A的卡信息)。用戶A的發卡銀行匹配原“紅包凍結”交易后,承兌該筆紅包凍結,同步扣除該筆紅包金額。用戶B的發卡銀行入賬該筆紅包金額。用戶A的發卡銀行和用戶B的發卡銀行資金劃撥,由日終清算處理。收紅包過程資金不在第三方非金機構沉淀,且實現資金真實流向的可追溯。

(3)若用戶B逾期未通過電子錢包領取用戶A發送的10元紅包,逾期后電子錢包對用戶A銀行卡發送“紅包解凍”交易,用戶A的發卡銀行匹配原“紅包凍結”交易后,解凍該筆紅包。此過程對應目前賬基紅包收發過程中的紅包退回過程,而按照本文方法紅包退回過程,無需涉及資金轉移,安全可控。

(4)日終對“紅包出賬”和“紅包入賬”進行清算,并將對賬報表分別發送給用戶A的發卡機構、用戶B的發卡機構進行對賬確認,保證業務的完整可控。

2.2 單對多場景

以用戶A發送一個紅包,可由多用戶分享或爭搶為例(即指定紅包個數n),具體收發過程如下:

(1)用戶A通過電子錢包選擇向n個用戶發送10元紅包,用戶A使用指定銀行卡支付,電子錢包對用戶A銀行卡發送“紅包凍結”交易,用戶A的發卡銀行凍結用戶A銀行賬戶10元。電子錢包記錄用戶A發送10元紅包這個事件,仍無需做實際資金轉移,發紅包過程資金未轉出到任何第三方非金機構,保證資金安全。電子錢包收到成功的“紅包凍結”交易后,根據紅包個數n,將10元紅包拆成n個子紅包(子紅包R1~Rn,金額分別對應為A1~An);實際實現過程,電子錢包可提供多種子紅包的拆解策略,也可以在用戶實際領取紅包時實時拆解子包,但此策略非本文描述的重點,故不展開描述;本文為描述清晰起見,假設電子錢包在發送紅包時即對紅包進行了拆解。

(2)若用戶i通過電子錢包選擇已綁定的卡領取用戶A發送的紅包(電子錢包自動將子紅包Ri映射為本次可由該用戶收取的紅包,其金額為Ai),電子錢包往用戶A的發卡銀行發送金額為Ai的“紅包出賬”交易(同時攜帶用戶i的卡信息)后,向用戶i的發卡銀行發送金額為Ai“紅包入賬”交易(同時攜帶用戶A的卡信息)。用戶A的發卡銀行匹配原“紅包凍結”交易后,檢查凍結金額不小于Ai后,更新凍結金額為當前凍結金額減Ai,同步出賬Ai金額。用戶i的發卡銀行入賬Ai金額。用戶A的發卡銀行和用戶i的發卡銀行資金劃撥,由日終清算處理。收紅包過程資金不在第三方非金機構沉淀,且實現資金真實流向的可追溯。

(3)若有子紅包逾期未被電子錢包領取,逾期后電子錢包根據所有未被領取的紅包總金額,向用戶A銀行卡發送“紅包解凍”交易,用戶A的發卡銀行匹配原“紅包凍結”交易后,解凍剩余凍結金額。此過程對應目前賬基紅包收發過程中的紅包退回過程,而按照本文方法紅包退回過程,無需涉及資金轉移,安全可控。

(4)日終對“紅包出賬”和“紅包入賬”進行清算,并將對賬報表分別發送給用戶A的發卡機構、各實際接收紅包用戶的發卡機構進行對賬確認,保證業務的完整可控。除接收紅包時可拆分金額被多人同時接收,清算分別對多個用戶的發卡機構進行入賬外,紅包接收、紅包退回等場景,和A用戶給B用戶發送單對單紅包的場景一致。實際實現時,單對單紅包收發,可復用單對多紅包收發的邏輯,只是此時紅包個數n為1。

3 結語

本研究針對卡基類電子錢包收發紅包的實際需要建立了基于紅包指令交換中心(switchboard)的紅包整體收發策略,并詳細闡述了在單對單場景、單對多場景下基于整體邏輯的紅包收發生命周期處理過程。該策略可以實現卡基類電子錢包C2C紅包收發過程的執行和管理,建立符合金融監管要求及資金便捷流動的金融處理技術,促進國內外金融業務有序擴容及健康發展。

引用

[1]龔夢雪.新冠疫情下商業銀行非接觸式服務需求調查報告[J].現代商業,2021(27):156-158.

[2]白慧鑫,劉明顯.淺談第三方支付的風險與監管[J].中國管理信息化,2022,25(1):53-56.

[3]盛晴.我國第三方移動支付的風險分析及防范對策——以微信支付為例[J].市場周刊,2021,34(10):139-143.

[4]金亞浩,馬艷華.電子貨幣風險及其防范[J].經濟研究導刊,2019(22):80-83.

[5]黃若云.跨境電商發展現狀、風險及對策[J].北方金融,2021(5):53-57.

[6]張稚敏.“三位一體”視角下第三方移動支付監管體系構建[J].商業經濟研究,2020(6):95-98.

[7]吳濤,蔣光高,李平,等.移動支付崛起背景下強化支付賬戶監管的路徑探索[J].西南金融,2019(8):89-96.

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08