企業“脫實向虛”對審計收費的影響

2023-04-29 17:23:19康明

江漢學術 2023年3期

康明

摘? ? 要:近年,實體企業“脫實向虛”問題引發了一系列經濟后果,微觀層面以企業金融化現象顯現。文章以2014—2019年我國滬深A股上市公司為樣本,實證檢驗了實體企業金融化對審計收費的影響,結果顯示:企業金融化程度的增加導致了審計收費增加,通過變量替換、工具變量法等穩健性檢驗后實證結果仍成立。基于資金侵占視角的機制檢驗顯示,企業金融化程度越高,資金侵占程度越嚴重,進而導致了更高的審計收費。進一步異質性分析發現,較之于內控質量稍差的企業,內控質量較好的企業中金融化增加審計收費的程度減緩;相較于國有企業,在非國有企業的樣本中企業金融化對審計收費的增加程度更為顯著。從外部審計視角分析企業金融化對資本市場的影響,可為審計定價決策提供一定的參考依據,對企業金融資產配置風險的預防化解具有現實意義。

關鍵詞:脫實向虛;企業金融化;審計收費;資金侵占;內控質量;非國有企業

中圖分類號:F275.1;F239.4 文章標志碼:A 文章編號:1006-6152(2023)03-0045-09

DOI:10.16388/j.cnki.cn42-1843/c.2023.03.005

一、引? 言

十九屆五中全會上習近平總書記提出:“堅持把發展經濟著力點放在實體經濟上”。但近年來,我國實體企業 “脫實向虛”的經濟問題逐漸顯現,受到學術界的廣泛關注。我國實體企業開始由傳統經營方式轉變為工業與金融投資相結合的模式,已存在部分實體行業的經營利潤下降,實體企業愈來愈趨于涉入金融與房地產行業以獲取超額利潤,即“企業金融化”。這種現象的產生與實體投資回報率下降息息相關[1]。企業高管能通過對金融資產的投資短期內獲得超額報酬[2],企業的控股股東也能因此牟得私利;而一旦金融資產配置失敗,企業高管可將該后果歸結為外部市場的變化,進而致使投資失利[3],這也是金融化越來越能夠吸引投資者的重要原因之一。據平安證券公布的數據顯示,我國工業行業的經營利潤同比增速在2008年的經濟危機后呈現出較大幅度回落趨勢,2020年受新冠疫情影響,我國制造業企業500強凈資產利潤率僅2.49%,商業銀行平均資本利潤率為10.40%(數據來自《2020年中國銀行業調查報告》)。上市房地產行業盈利雖有下滑,但凈利潤率仍高達11.2%(數據來自《2020年中國房地產百強企業研究報告》)。在資本逐利動機的驅動下,我國大量實體企業紛紛涉入金融和房產行業,以追求超額收益。在此趨勢下,企業產業資本被削減。實體企業的過度追求金融化致使產業重心偏移,出現產業“空心化”現象,該現象損害了我國實體經濟的發展。學術界已有研究顯示,企業過度金融化的行為易致使超額高管報酬和大量股票回購現象[4],因此損害企業經濟的長期增長[5],降低企業的研發投入、創新能力[6]和風險承擔水平[7],企業未來的主營業務成長受限[3]。黨的十九大報告指出,我國正處于經濟轉型的關鍵時期,是由高速發展轉為高質量增長的飛躍階段,著力加快建設實體經濟是推動現代化經濟體系建設的重要環節。放眼全球,經濟發展與合作邁入調整產業失衡的關鍵時期,諸如數字經濟的新興產業正在轉變實體經濟的形態。金融改革的基點和收益方始終是實體經濟,做好支持實體經濟蓬勃發展的“服務者”。在此背景下,探究企業金融化產生的經濟后果對此具有不可忽視的意義。現階段,我國實體企業形成的“產融結合”和“脫實向虛”共存的局面,為學術界研究實體企業金融化的經濟后果提供了現實場景,也為風險導向的審計模式下的審計收費過程和審計收費指標提供了重要依據。20世紀90年代末,審計模式因上市公司日益復雜化的治理結構、交易事項以及多變的外部經濟政治環境逐漸轉為風險導向的審計模式,注冊會計師發現相當大程度上的審計失敗都源自于上市公司自身的復雜性,進而導致重大錯報風險[8]。金融化后的上市公司,實體資源和研發創新投資受到擠壓,而剩余的資本則被高管用于投機性質的逐利行為,這會影響企業的長期穩定發展,企業的經營風險因此增加。一旦企業的金融資產配置行為出現虧損,企業高管可能會為了對外營造良好的“假象”,而有意隱瞞企業虧損投資,做出欺詐投資者和社會公眾的行為,出具不正確的財務報表[9]。根據“深口袋”理論,投資者可通過審計費用的支付進而把風險轉移給注冊會計師,而企業過度金融化后所導致的經營風險可能增加注冊會計師審計失敗的風險,法院也會認為會計師事務所應當進行相應的賠償,因此注冊會計師會選擇提高審計費用以作為風險溢價的補償。

基于上述現實背景,本文對實體企業金融化如何影響審計收費進行深入分析,并對其影響的路徑進行機制檢驗。本文的貢獻在于:第一,從審計收費這一視角切入研究企業金融化在微觀層面造成的經濟后果。已有文獻主要圍繞其行為動機以及金融化后企業的經濟后果,鮮少從審計視角切入,揭示實體企業金融化給注冊會計師的工作帶來的挑戰以及結果,本文為此提供了重要的經驗證據和理論依據,豐富了企業金融化的經濟后果研究及審計收費的影響因素研究。第二,本文深入研究了企業金融化影響審計收費的機制路徑,打開了二者之間的“黑箱”,有利于更深入全面研究企業金融化這一現象的經濟后果及動機。

二、理論分析與研究假設

對于企業金融化的驅動因素,學術界出現了兩種對立的聲音。部分學者認為,企業金融化源于企業趨于進行預防性的儲蓄行為以降低經營風險,緩解融資約束[13-14],使企業成長加速。而更多學者認為,企業進行金融資產的投資是出于逐利的動機,高管通過短期的金融資產配置從中獲取超額回報,以獲得短期的利潤。已有研究發現,實體企業過度金融化使得企業的產業資本被擠出,實體經濟的創新空間在一定程度上被壓縮,產業結構轉型升級受限[5]。本文更傾向于后者的觀點,認為企業金融化一般情況下以“擠出效應”體現。

Simunic(1980)[15]研究發現審計收費的影響因素主要是以下三點:客戶規模、審計工作量以及審計風險。從審計工作量這一決定因素看,金融化后的企業無疑給注冊會計師的工作帶來了更大程度的挑戰,主要源于金融資產的固有計量屬性,即以公允價值計量模式。該計量模式依賴于活躍市場的報價,注冊會計師在實施審計程序的環節調查被審計單位所處的行業特征、業務特點、經營狀況、管理層的誠信水平和以往的重大錯報以及宏觀市場的相關信息,這將會耗費大量的時間成本、人力成本和財力成本以獲取充分的審計證據[16],審計成本的提高將會導致審計費用上升。在公允價值計量下,資產和負債在計量日發生的有序交易中,市場參與者出售某項資產所能收到的或轉移負債所愿意支付的價格,這不僅包括公允價值本身,還包括由于公允價值變動帶來的收益和損失。在計算可接受價格的過程中通常有以下方法,即市價法、類似項目法以及估價技術法,在選擇適當方法的過程中管理層會結合主觀性職業判斷,這導致注冊會計師在實施實質性測試的工作中必須對所運用的方法實施重新計算,并結合統計學知識判斷它是否被合理使用,以識別被審計單位是否存在價格上的弄虛作假行為,此過程將付出更多審計投入。從風險的視角出發,現代風險導向審計的別稱是經營風險審計,基于企業的持續經營,以識別和預防審計單位戰略經營風險為重點,注重因經營失敗導致的審計失利所存在的風險,而非直接評估發生重大錯報的概率。金融資產具有較高杠桿,伴隨著利率風險、信用風險等一系列風險,高額收益的背后是巨額的虧損,對企業整體業績的波動性及違約風險的影響程度加大。經營風險的綜合體現在于當宏觀經濟環境變化時企業的經營狀況和財務成果的變化,從而導致業績的穩定性受到影響。在現代風險導向審計模式下,對于業績波動大的客戶,注冊會計師難以根據以往年份的情況識別審計年度的風險,通常會提高對這類客戶的審計收費,作為風險轉移的溢價補償[17];也可以采取調整審計資源配置的措施,即向存在較高經營風險客戶投入質量更高的審計工時及更有經驗的審計人員,以獲取適當數量和質量的審計證據[18-19],這會使得審計成本提高,從而導致審計收費的增加[20-21]。從客戶規模這一視角出發,大客戶經營的業務相較于小客戶來說較為復雜,對注冊會計師的審計知識要求也較高,必要時需要行業專家的介入,甚至需要具有行業專長的事務所直接進行審計,由此會產生不同行業之間的差異化服務,以提高審計收費作為溢價[22]。基于此,在我國實體上市公司傾向于增加金融資產與服務的配置情況之下,對經營性資產的投資造成了一定的沖擊,但是金融資產的自身特征易對企業產生不利影響,例如收益波動幅度較大、流動性強等,這會導致企業整體的盈利情況不穩定,進而促使注冊會計師加收審計費用。金融資產與經營資產的區別主要在于以下兩方面:第一,金融資產和經營資產投資范圍、形式和持有目的不同。經營資產的主要應用場景為生產流通環節,服務于提供貨物與勞務,一般使用對象為有法人地位的企業,投資范圍受到限制。通常情況下,大股東通過行使控制權,主導著經營資產的使用,使之為被投資企業的營業收入作出貢獻,科學有效地完成盈利目的,從主觀上提升被投資企業的業務持續能力和資金持有水平。而金融資產的標的眾多,選擇范圍更廣,大股東較難通過自身對企業的控制或重大影響等權力主導金融資產的使用。企業可以通過在二級市場上的交易賺取由于價格波動帶來的買賣差價和權益收益,這是一個跟隨市場情況被動地起伏變化的過程。與經營資產相比較,金融資產投資的成本和門檻較低、投機套利的機會多,且能夠在一定程度上降低融資成本。但不可避免的是,企業管理層出于短期業績的考慮投資于金融資產,會導致企業短期交易較為頻繁,因此審計工作需要注意金融資產收益的波動以及對整體盈利和未來發展的影響,也要警惕因為收益的波動導致企業制造的財務報表“假象”。由于金融資產相較于經營資產的投資門檻較低,且適當地配置金融資產能夠提升投資效率,提高資金回籠速度的可能性,對企業來說有著較強的吸引力,因此配置金融資產是大勢所趨,但是其收益的波動性易引起整體盈利能力的波動,企業運營過程中的風險敞口也會增大,從而導致財務報表整體的錯報,這又促使注冊會計師增加審計工作量以將可預見的風險降至可以接受的水平,審計收費因此提升。第二,從風險和投資周期的視角看,經營資產和金融資產具有極大的相異性。在經營資產投資較長持有期間,短期內的產出效果不明顯,承擔的風險來源于被投資企業經營狀況、財務成果以及內部控制的質量。金融資產是在非主導的情況下,通過股權定價、股票和債券二級市場、期貨市場、期權市場、房地產市場等的價格變化獲取收益,其投資周期相對較短,并且有更多的機會在短期內獲得較高收益。持有金融資產所承擔的風險更多地取決于宏觀經濟因素。與經營資產相比,金融資產投資更容易受到宏觀經濟環境的客觀影響,如財政政策、貨幣政策的變化等宏觀調控手段,導致標的公允價格的變化幅度較大,未來收益難以預期,企業的經營風險增加,注冊會計師會因此提高審計定價。

綜上,基于當代風險導向審計模式,提高審計定價主要出于兩個方面的原因:一是審計工作的難度和強度提升,需要獲取補償。在公允價值計量模式下,加大金融資產投資比例會使得審計工作復核流程更為復雜、耗費的時間增多,進而使得成本投入增加,導致會計師事務所會借助提高審計定價來獲取投入補償。二是金融資產的特征導致高風險轉移的溢價,金融資產的收益波動范圍較大且不具備較強的可持續性,會增加企業整體盈利變化的不確定性,導致會計師事務所通過提高審計定價來獲取風險補償。因此本文提出假設H1:

H1:企業金融化程度的提高會使審計收費增加。

三、研究設計

(一)樣本選取與數據來源

本文選取2014—2019年我國滬深A股上市公司為初始研究樣本,根據研究需要進行了以下剔除:1. 剔除金融類上市公司;2. 剔除ST、PT類公司;3. 剔除主變量缺失和財務數據異常的公司。最終得到8710個樣本觀測值。為避免極端值對實證結果的影響,本文對所有連續變量在1%分位上進行了縮尾處理(winsorize)。為避免潛在的異方差,本文均使用了聚類穩健標準誤進行估計。本文所用數據均來自國泰安(CSMAR)數據庫。

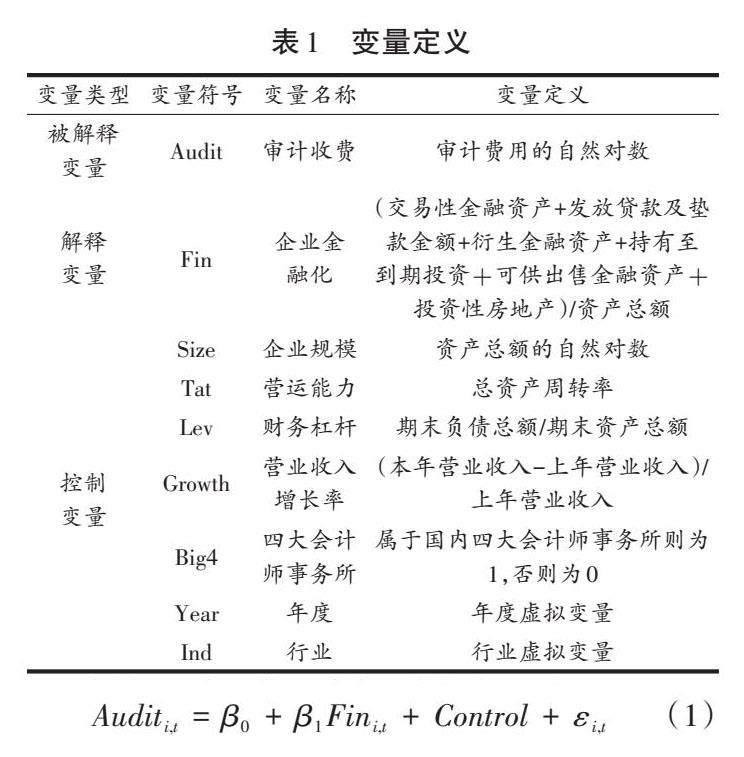

(二)變量定義

1. 被解釋變量:審計收費(Audit)。采用審計費用的自然對數進行測度。

2. 解釋變量:企業金融化(Fin)。參考Demir(2009)[13]、杜勇等(2007、2019)[3,23]的成果,本文選取金融資產配置比例來衡量企業金融化程度。

3. 控制變量:參考已有研究,本文所選控制變量如表1所示。此外,本文控制了行業和年度虛擬變量。

(三)模型設定

為驗證本文假設,本文構建如下模型:

四、實證結果分析

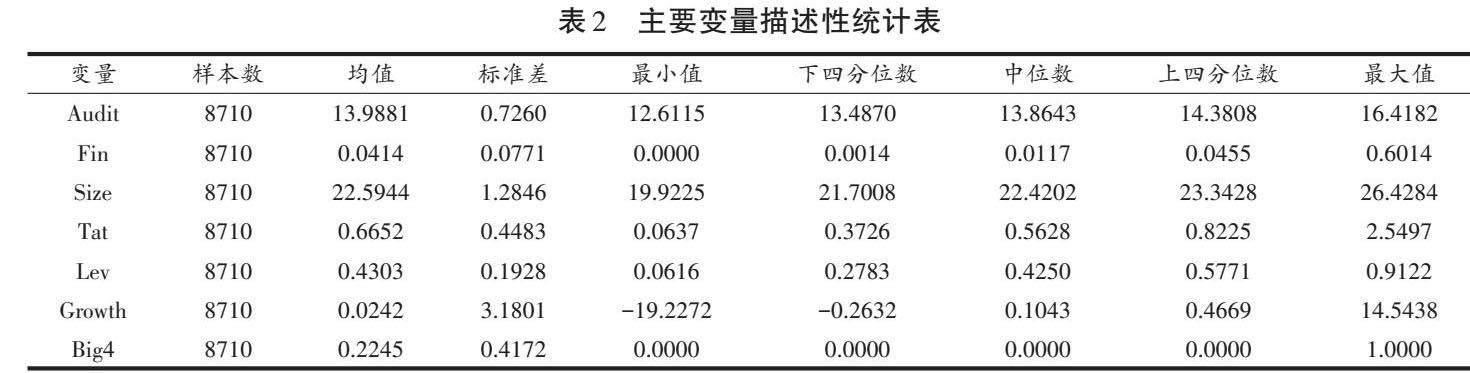

(一)描述性統計

表2報告了本文變量的描述性統計結果。結果顯示,審計收費(Audit)的最大值和最小值分別為16.4182、12.6115,標準差為0.7260,說明我國上市公司的審計收費存在一定程度的差異。企業金融化(Fin)的最大值和最小值分別為0.6014、0.0000,說明我國上市公司的金融資產投資及房地產投資等非實體投資的差異程度較大,均值為0.0414,中位數為0.0117,變量數值的分布形態接近正態。除此,其他控制變量的描述性統計特征與前人研究接近。

(二)組間差異檢驗

參考杜勇等(2019)[23]的做法,本文按企業金融化(Fin)是否大于年度行業中位數,將樣本分為金融化程度較高和金融化程度較低組,并對兩組進行了組間差異檢驗。結果顯示,在金融化程度較低組,企業金融化(Fin)的均值為13.816;在金融化程度較高組,企業金融化(Fin)的均值為13.911,均值增加了0.095,且在1%水平上顯著,組間差異檢驗結果如表3所示。

(三)多元回歸分析

表4報告了企業金融化(Fin)對審計收費(Audit)的回歸結果。結果顯示,企業金融化(Fin)對審計收費(Audit)的回歸系數為0.1522,且在1%水平上顯著,驗證了本文假設,說明企業金融化程度的增加因提高了審計機構對企業的風險溢價報酬索取,故而提高審計收費(Audit),本文的研究假設H1得到了驗證。

(四)穩健性檢驗

為驗證本文實證結果的穩健性,本文繼續做了如下檢驗:1.變量替換。考慮到資產規模等因素可能對審計收費造成影響,本文采用審計費用率(審計費用與資產總額比的自然對數)替換了原來的被解釋變量重新進行回歸。結果顯示,企業金融化(Fin)對審計費用率(Audit2)的回歸系數為0.0070,在1%水平上顯著,說明本文實證結果具有穩健性。2.工具變量法。由于計量模型的局限性,仍有相關上市公司的經營投資行為不可觀測,無法準確計量,由此可能會影響企業金融化(Fin)與審計收費(Audit)的因果關系。為克服可能存在的內生性問題,本文選取企業金融化的行業年度均值作為工具變量,第一階段回歸中,企業金融化的行業年度均值(Fin)對企業金融化(Fin)的回歸系數為0.6719,在1%水平上顯著,說明工具變量——企業金融化的行業年度均值(Fin)與內生變量——企業金融化(Fin)之間存在顯著的相關關系;第二階段回歸中,企業金融化(Fin)對審計收費(Audit)的回歸系數為1.9136,在1%水平上顯著,回歸結果亦穩健不變。

(五)基于資金侵占視角的機制分析

基于資本逐利動機,上市公司高管為獲得超額收益,通常傾向于投資回報率高于實體產業投資的房地產及金融投資,以賺取短期回報率,控股股東在其中也獲得大量私利,由此引發的代理問題趨于惡化。在我國股權相對集中甚至“一股獨大”的情況下,資金侵占成為損害中小股東利益的主要方式之一[24]。大量資金涌入金融資產投資和房地產投資中,導致實體產業資本受到一定程度的擠壓。對于資金受侵占程度較為嚴重的上市公司,管理層往往需要進行財務報告粉飾,導致財務報告不能公允、可靠地反映出上市公司的真實經營情況。且對于資金侵占越嚴重的上市公司,其發生盈余管理的動機越強[25]。企業掩蓋真實的運營情況,可能導致注冊會計師在沒有獲取充分證據的情況下誤以為企業經營狀況良好,由于“誤受”風險導致注冊會計師在出具審計報告時發表不恰當的審計意見,進而造成投資者決策失誤,蒙受重大損失,此時注冊會計師需要承擔法律后果。因此為保證出具的審計意見恰當,注冊會計師通常會將可接受水平降低,此時需要投入更多的審計資源以及更高質量的審計工時,從而導致審計收費增加。基于此,本文提出,企業金融化程度越高,資金受侵占程度越嚴重,進而導致了更高的審計收費。

表5? ? 穩健性檢驗結果

[ 變量替換 工具變量法 變量 Audit2 Fin Audit Fin 0.0070*** 1.9136*** (2.5955) (5.1396) Fin_mean 0.6719*** (12.2922) Size -0.0093*** -0.0077*** 0.4755*** (-18.0567) (-4.8424) (69.4895) Tat 0.0035*** -0.0223*** 0.1032*** (4.3206) (-6.7483) (5.9353) Lev 0.0018 -0.0137* 0.0143 (0.8816) (-1.8379) (0.4095) Growth -0.0002*** 0.0004** -0.0053*** (-4.6507) (2.0299) (-6.1772) Big4 -0.0001 -0.0027 -0.0055 (-0.3144) (-1.2165) (-0.5421) Constant 0.8252*** 0.2096*** 3.0928*** (73.9666) (6.0353) (19.9463) Year Yes Yes Yes Ind Yes Yes Yes Observations 8,710 8,710 8,710 Adj_R 0.1279 0.0314 0.4006 ]

根據溫忠麟和葉寶娟(2014)[26]的中介效應分析理論進行中介效應檢驗,具體步驟為:一是檢驗企業金融化(Fin)對審計收費(Audit)的影響,見上文模型(1);二是檢驗企業金融化(Fin)對資金侵占(Occupy)的影響,并構建模型(2);三是同時考察企業金融化(Fin)和資金侵占(Occupy)對審計收費(Audit)的影響,并構建模型(3)。在模型(2)中,使用其他應收款與其他應付款的差除以資產總額作為資金侵占(Occupy)的代理變量[27]。若模型(2)中的解釋變量企業金融化(Fin)對被解釋變量資金侵占(Occupy)的系數顯著,且模型(3)中變量資金侵占(Occupy)的回歸系數顯著,說明中介效應成立。進一步地,若模型(3)中,解釋變量企業金融化(Fin)的系數不顯著,則中介效應為完全中介效應,若顯著則為部分中介效應。

表6報告了中介效應的檢驗結果。可以看出,企業金融化(Fin)對資金侵占(Occupy)具有正向關系,說明企業金融化加劇了資金受侵占程度,惡化了代理問題,公司治理狀況惡化,管理層更有可能出具不正確的財務報告以粉飾公司利潤,掩蓋真實的經營狀況以“迷惑”社會公眾及投資者,因此注冊會計師為降低審計風險需投入更多的人力與物力,進而增加審計收費。

(六)異質性分析

1. 基于內控質量視角

內部控制在一定程度上提升了企業的競爭力。充分利用有限資源提高產品和服務的質量,是實現各部門權力制約、保護社會公眾利益不可缺少的監督機制,能夠在一定程度上解決第一類和第二類代理問題[28]。內部控制過程的責任者上至董事會,下至全體職工,是確保企業管理有效性的重要環節,能夠提升企業決策的效率和質量,防止管理層和大股東為了自身利益的最大化濫用權利,抑制管理層對于高風險金融資產的投資決策,緩解企業金融化程度,降低企業經營風險,并在一定程度上防止在虧損投資中過度粉飾報表欺騙投資者行為的出現。內部控制質量的高低與否取決于相關的制度是否完善以及是否得到有效執行,有政策保護但是缺乏執行力只能是“紙上談兵”。此外,金融資產可能存在匯率風險、信用風險等,它們具有很強的傳染性[29]。一旦非金融企業持有高風險的金融資產,必然會使得企業的管理風險上升,如違約風險。而內部控制通過識別關鍵的控制點、制定職責分工制度、嚴格的審批程序等對業務活動流程加以監督,及時識別和采取措施應對企業投資過程前期、中期和后期可能存在的風險,出于謹慎性考慮,將高風險投資項目排除在投資清單之外[33]。此外,良好的內部控制需要完善風險評估機制和風險控制體系,重視權責分離和審批制度與相互監督等控制活動,有助于企業在早期快速識別、評估和應對預期存在的投資風險。基于此,本文提出,內控質量越好的企業較之于內控質量稍差的企業,前者對企業金融化影響審計收費的程度更低。采用迪博數據庫中的上市公司內部控制指數的原始值取自然對數,并根據行業年度中位數進行分組,大于該值為內控質量好組,小于該值則為內控質量差組。實證結果顯示,在內控質量好組,企業金融化(Fin)對審計收費(Audit)的回歸系數為0.2023,在5%水平下顯著;在內控質量差組,企業金融化(Fin)對審計收費(Audit)的回歸系數為0.2276,在1%水平下顯著,驗證了上述假設。

2. 產權異質性

國有企業和非國有企業的目標存在一定的差異性,這導致不同產權性質的企業在公司治理上所表現出的行為不同。國有企業的控制股東由于不具有收益權,因此對上市公司的掏空動機較小。而非國有企業的大股東一般由個人、家族或企業擔任,具有較強的動機對上市公司進行掏空。前文內容所提及的金融化行為也可作為非國有企業股東掏空上市公司的途徑之一,在這種情況下,審計師對上市公司的審計風險更高,因此有權力索取更高的風險溢價。而實證結果也顯示,在非國有組中,金融化對審計收費的回歸系數大于國有組,且通過了顯著性水平測試,在國有組中該系數則不顯著。

五、結論與建議

文章探究了實體企業金融化對審計收費的影響及影響的機制路徑,基于2014—2019年我國滬深A股上市公司樣本研究顯示,隨著企業金融化程度的增加,審計收費也隨之增加。采用了變量替換、工具變量法等穩健性檢驗方法后,該結論依然穩健不變。通過機制路徑檢驗發現,企業金融化程度越高,企業的資金受侵占程度隨之加劇,導致了更高的審計收費。異質性分析發現,較之于內控質量稍差的企業,內控質量較好的樣本組企業中,金融化程度增加審計收費的程度減緩;相較于國有企業,在非國有企業的樣本中企業金融化對審計收費的增加程度更為顯著。文章豐富了金融化的經濟后果研究,補充了審計收費的影響因素研究,為注冊會計師的審計定價決策提供了一定的經驗證據。

根據本文研究結論,提出以下三點建議:首先,對于注冊會計師而言,企業金融化程度及金融資產配置的復雜性可作為審計定價決策的一個重要參考依據。注冊會計師應關注審計工作量增加的程度及可能導致出具不正確審計報告的風險程度,進而給出合理的審計定價。第二,基于企業視角看,企業應合理運用金融資產配置緩解自身的融資約束問題,使其服務于主體業務,切不可過度追逐短期高風險利潤,擠壓企業主營業務資本,出現“過度金融化”現象。在進行金融資產配置時也要注意提高風險防范水平,緩解企業金融化可能造成的委托代理問題惡化的現象,進而在一定程度上降低額外的外部監管成本。基于前文進一步分析中的實證結果可知,內部控制質量在金融化產生的經濟后果方面能起到一定的作用,內控質量較好的企業其金融化程度對審計收費的影響稍弱于內控質量較差的企業,因此企業在對金融化進行決策治理時,應重視自身內控系統的建立健全,可充分利用現有的人工智能、云計算等技術輔以管理,使企業的金融資產配置更加科學合理。第三,從政府層面來看,對于實體企業“脫實向虛”進而擠壓主業發展的投機行為也應加以引導規范,制定相關的法律法規嚴格把控非金融企業的金融化現象,使得非金融企業的金融資產投資行為服務于實體企業的主業發展,比如緩解外部融資壓力、分散市場風險等,而不是擠壓實體業務。

參考文獻:

[1]? ? 張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016(12):32-46.

[2]? ? 廖珂,崔宸瑜,謝德仁.控股股東股權質押與上市公司股利政策選擇[J].金融研究,2018(4):172-189.

[3]? ? 杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟,2017(12):113-131.

[4]? ? 彭俞超,韓珣,李建軍.經濟政策不確定性與企業金融化[J].中國工業經濟,2018(1):137-155.

[5]? ? William L.Innovative Business Models and Varieties of Capitalism: Financialization of the U.S.Corporation[J].Business History Review,2010(4):675-702.

[6]? ? 王紅建,曹瑜強,楊慶,等.實體企業金融化促進還是抑制了企業創新:基于中國制造業上市公司的經驗研究[J].南開管理評論,2017(1):155-166.

[7]? ? 許志勇,胡偉,鄧青,等.企業金融化、市場化進程與風險承擔[J].中國軟科學,2020(10):165-174.

[8]? ? 徐經長,汪猛.企業創新能夠提高審計質量嗎? [J].會計研究,2017(12):80-86,97.

[9]? ? William R K J, Linda S M. Characteristics of Firms Correcting Previously Reported Quarterly Earnings[J].Journal of Accounting and Economics,1989(1):71-93.

[10]? 胡奕明,王雪婷,張瑾.金融資產配置動機:“蓄水池”或“替代”:來自中國上市公司的證據[J].經濟研究,2017(1):181-194.

[11]? 謝家智,王文濤,江源.制造業金融化、政府控制與技術創新[J].經濟學動態,2014(11):78-88.

[12]? 宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系:來自我國上市非金融公司的金融化證據[J].金融研究,2015(6):111-127.

[13]? F?rat D.Financial Liberalization, Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets[J].Journal of Development Economics, 2009(2):314-324.

[14]? Agnieszka G.Growth, Productivity and Capital Accumulation: The Effects of Financial Liberalization in the Case of European Integration[J].International Review of Economics & Finance,2013(1):291-309.

[15]? Da S.The Pricing of Audit Services - Theory And Evidence[J].Journal of Accounting Research,1980(1):161-190.

[16]? 耿建新,朱友干.與公允價值確認相關的審計證據研究[J].審計研究,2008(5):50-54.

[17]? Chris E H, Michael S W.Evidence on the Audit Risk Model: Do Auditors Increase Audit Fees in the Presence of Internal Control Deficiencies?[J].Contemporary Accounting Research,2010(1):219-242.

[18]? Timothy B B, Rajib D, Ira S. Audit Labor Usage and Fees under Business Risk Auditing[J].Journal of Accounting Research,2008(4):729-760.

[19]? OKeefe T B, King R D, Gaver K M.Audit Fees, Industry Specialization, and Compliance with GAAS Reporting Standards[J].Auditing: A Journal of Practice & Theory, 1994(12):41-55.

[20]? 韓曉梅,周瑋.客戶業績波動與審計風險防范:信息鑒證還是保險功能?[J].會計研究,2013(9): 71-77,97.

[21]? 韓維芳.審計風險、審計師個人的經驗與審計質量[J].審計與經濟研究,2017(3):35-45.

[22]? 呂秋菊.事務所專業化經營與審計收費的匹配性研究:基于客戶規模的中介效應[J].中國注冊會計師,2015(9):3,81-86.

[23]? 杜勇,謝瑾,陳建英.CEO金融背景與實體企業金融化[J].中國工業經濟,2019(5):136-154.

[24]? 王鵬,周黎安.控股股東的控制權、所有權與公司績效:基于中國上市公司的證據[J].金融研究,2006(2):88-98.

[25]? 周中勝,陳俊.大股東資金占用與盈余管理[J].財貿研究,2006(3):128-135.

[26]? 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731-745.

[27]? 李春濤,薛原,惠麗麗.社保基金持股與企業盈余質量:A股上市公司的證據[J].金融研究,2018(7):124-142.

[28]? 楊德明,林斌,王彥超.內部控制、審計質量與大股東資金占用[J].審計研究,2009(5):74-81.

[29]? 黃賢環,吳秋生,王瑤.實體企業資金“脫實向虛”:風險、動因及治理[J].財經科學,2018(11):83-94.

[30]? 楊增生,楊道廣.內部控制質量與銀行風險承擔:來自我國上市銀行的經驗證據[J].審計研究,2017(6):105-112.

責任編輯:倪貝貝

(E-mail:shellni@ 163. com)