數字普惠金融、生命周期與企業并購

2023-05-09 04:01:16田俊敏劉書曉

中國注冊會計師 2023年4期

田俊敏 劉書曉

一、引言

2015年12月國務院發布了《關于印發推進普惠金融發展規劃的通知(2016-2020年)》,該通知圍繞普惠金融的經濟意義,首次從國家層面確立了實施普惠金融戰略。普惠金融是從我國經濟實際情況出發,為建設和發展中國特色社會主義,實現全方位且有效地為社會所有階層和群體提供金融服務的金融體系。借勢數字技術的發展,“科技+金融”又進一步為普惠金融帶來了新發展,即數字普惠金融。隨之,《G20數字普惠金融高級原則》在2017年發布,旨在進一步通過數字技術提高普惠金融落地范圍的可能性。由此可見,數字普惠金融是以圍繞實現全方位且有效地為社會所有階層和群體提供金融服務,借勢于數字技術的金融服務體系。并購是企業一項重要的經濟行為,在并購中,并購方能獲得規模效益,擴大市場份額,降低成本,獲取人才資源等多種優勢。但并購行為也會給并購方帶來更多的風險,比如是否會形成更多資源消耗的并購溢價,雙方資源可能無法實現共享互補、并購績效不如意等損失。為此,本文以2013-2020年我國A股已發生并購的上市公司作為研究對象,深入探究了數字普惠金融對主并方并購溢價和并購績效的影響,并進一步剖析了在不同行業-企業生命周期中數字普惠金融對并購溢價和并購績效的影響機制。

二、理論分析與研究假設

企業并購行為多是基于價值“協同效應假說”,通過并購優化組織經濟行為,實現財務與經營模式的精簡升級,去除冗余耗資項目,降低運作成本,增加并購協同價值。當下數字普惠金融為更多的受眾群體提供了多樣便捷的融資渠道,多數中小企業能夠借此獲得更多的資金資源,融資約束得以緩解。這也致使目標企業的資產增加,并購雙方資產規模接近能夠產生更多的協同價值,這提高了主并方企業實現并購的自信。進一步,融資約束的緩解穩定了目標企業的財務狀況,進一步增加了技術創新產出,企業價值上升。對于主并方而言,為了完成并購且保證企業內部的現金流水平,此時更傾向以股權支付完成并購,增加并購溢價。同時企業管理層也有動機完成溢價并購。溢價并購會降低企業的現金流水平,進而為減少企業股利發放,有助于管理層控制企業現金流權,為自己謀取更多私利提供可能。

企業與產業都要經歷初創期、成長期、成熟期和衰退期的生命過程。企業的經營戰略、能力、組織結構、投資與風險、重組與并購、競爭行為都要受到行業生命周期和企業生命周期的影響,尤其體現在企業的并購行為中。因此本文將企業并購面臨的生命周期劃分為“行業成長-企業成長”(Aa組合)、“行業成長-企業成熟”(Ab組合)、“行業成長-企業衰退”(Ac組合)、“行業成熟-企業成長”(Ba組合)、“行業成熟-企業成熟”(Bb組合)、“行業成熟-企業衰退”(Bc組合)、“行業衰退-企業成長”(Ca組合)、“行業衰退-企業成熟”(Cb組合)以及“行業衰退-企業衰退”(Cc組合)共9種組合形式。就產業生命周期來看,產業進入成長期,就意味著更多的市場進入機會以及較好的市場發展空間,同時也伴隨著較大的市場競爭。產業進入成熟期,產品市場發展空間開始萎縮,市場競爭程度降低,開始形成較為穩定的寡頭和壟斷性市場結構。產業進入衰退期,產品市場供大于求,產能過剩導致價格急劇下降,多數實力較差的企業面臨嚴重的財務危機。就企業生命周期來看,企業處于成長期時,此時正是借助產業行情實現規模經濟與產業集中度的最佳時機,而此時數字普惠金融給主并方帶來較優質的目標企業,激發企業的并購欲望。但同時企業面臨的資金融資約束較大,企業會選擇低溢價的并購策略。處于成熟期的企業通常擁有充裕的資金,為進一步開拓新的市場,穩定市場競爭地位,尋找新的盈利增長點,主并方有強烈的欲望在健康的產業市場完成并購,進一步提升企業價值。而當企業處于衰退期時,企業業務量急劇下降,利潤空間也萎縮,大部分企業難以自保,但仍然有部分保有較好資金實力的企業急需使用多余的資金通過并購優質企業及時改善業務結構,為企業注入活力“血液”,提升績效。

基于上述分析,本文提出如下假設:

假設H1a:數字普惠金融的發展會提升主并方的并購溢價水平。

假設H1b:相較于其余生命周期階段的企業,數字普惠金融對并購溢價的提升作用在行業成長-企業成熟、行業成熟-企業成熟、行業衰退-企業成熟、行業衰退-企業衰退階段的企業中更明顯。

企業在面臨較高的融資約束情況下會為了獲取更多的融資而進行盈余管理行為,而數字普惠金融豐富了中小企業的融資渠道和方式,緩解了融資約束,迎合了企業的融資需求,因此企業會相應減少盈余管理行為,提升中小企業的會計信息質量。而主并方對會計信息質量較高的目標企業的并購協同效應和估值更加準確,能有效抑制管理層的機會主義行為,從而促進企業的并購績效。而在并購過程中,除了需要接納目標企業的資產,還需要接納目標企業的相關負債,此時為了降低財務風險,保證自身的現金流動性,主并方企業會更加排斥單一的現金支付并購,而相比于單一的現金支付方式,其余的并購支付方式產生的并購績效均表現得更好。

續前所述,將企業置于行業—企業生命周期中,我們認為在成長期行業中,盡管企業一開始的留存收益和管理經驗較為欠缺,但隨著行業和企業的發展,成熟期企業留存收益和管理經驗的累積促進了企業并購資源整合,進而提升了企業后期的并購績效。而成熟期行業為市場帶來較大的利潤空間,成熟期企業已經在行業內具有穩定的市場份額和地位,企業利用現有的資源和技術對目標企業進行資源整合成本較小,且此時的成熟期企業正處于業務量擴張的好時機,此時并購則進一步穩定了市場地位,也擴張了業務量,提升了并購績效。同理,此行業周期內的衰退期企業擁有較充裕的內部留存資金,且內部組織管理經驗較豐富,資源整合效率較高,因此并購績效提升也會較明顯。在衰退期行業中,衰退期企業的并購主要側重于跨行業并購,此時衰退期企業擁有較多的資金留存,且內部管理組織能力較強,經驗較豐富,有足夠的資金和能力打破行業壁壘,更有機會獲得新的利潤增長點,從而實現并購績效的提升。

基于上述分析,本文提出如下假設:

假設H2a:數字普惠金融的發展會提升主并方并購績效。

假設H2b:相較于其余生命周期階段的企業,數字普惠金融對并購績效的提升作用在行業成長-企業成熟、行業成熟-企業成熟、行業成熟-企業衰退、行業衰退-企業衰退階段的企業中更明顯。

三、研究設計

(一)數據來源與處理

本文的研究對象主要選取2013-2020年我國A股發生并購的上市公司,相關數據主要來源于2021年4月發布的《數字金融普惠金融指數》和數據庫(CSMAR、WIND)。同時對數據進行了如下處理:(1)剔除金融行業上市公司;(2)剔除實證數據缺失的樣本;(3)剔除主并方為ST、*ST、PT公司;(4)果同一年主并方發生多起并購,按不同事件計入樣本。同時進一步剔除影響研究結果的樣本:交易未完成的并購事件。本文還對樣本數據進行1%與99%的縮尾處理。按上述標準進行篩選后,最終獲得1421家樣本公司完成的1902起并購事件。

(二)變量定義

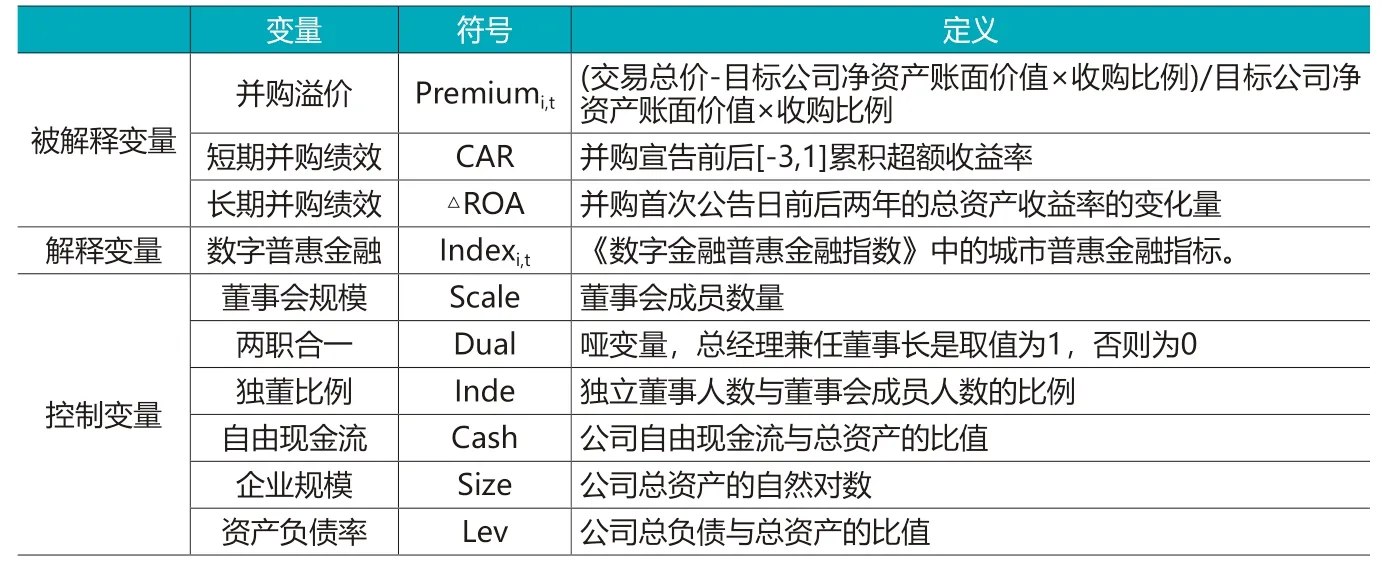

根據本文的研究主題,本文的相關變量主要包括被解釋變量,解釋變量與控制變量。被解釋變量包括并購溢價(Premiumi,t)和并購績效。

1.并購溢價(Premiumi,t)指標主要借鑒潘愛玲等(2018)的相關研究,以(交易總價-目標公司凈資產賬面價值×收購比例)/目標公司凈資產賬面價值×收購比例來刻畫企業的并購溢價。本文借鑒陳仕華等(2015)的相關研究,將并購績效劃分為短期并購績效和長期并購績效,短期并購績效用累積超額收益率(CAR)來表示。該指標主要根據Brown&Warner(1985)的市場模型法進行計算得出,為測算該模型的參數,本文參照王化成等(2010)的研究,選取并購宣告前150個交易日至宣告前30個交易日作為估計區間,從而計算出相關參數。再以此參數確定的模型計算出研究期間的超額收益率,具體計算方法見陳仕華等(2013)。考慮到宣告并購會對宣告并購當日以及前后幾日的平均超額收益率影響較大,本文選取[-3,1]作為事件窗口計算累積超額收益率。長期并購績效指標主要采用總資產收益變化值(△ROA)來衡量。計算方法為依據行業代碼對并購前后兩年的總資產收益率進行標準化處理,緊接著將標準化處理之后的后兩年的總資產收益率減去對應的標準化處理之后的前兩年的總資產收益率的均值作為總資產收益變化值(△ROA)的指標。

2.數字普惠金融(Indexi,t)。該指標主要來源于《數字金融普惠金融指數》中的城市普惠金融指標。參考了部分學者(陳仕華等,2013;張芳麗等,2016)的研究文獻,本文同時控制了對研究主題有相關影響的變量,主要變量及定義見表1。

表1 變量定義及說明

3.生命周期。本文借鑒范從來等(2002)的做法,以增長率產業分類法作為劃分上市公司行業生命周期的方法。該方法的核心要點為:取產業的兩個階段數據作為依據,將該產業階段內的總產值增長率均值與階段內我國GDP增長率的均值做比較,將比較結果劃定為對應的行業生命周期。本文選取2007-2012年為第一階段,2013-2018為第二階段,具體劃分結果見表2。同時本文借鑒Dickinson(2006)的做法,以現金流分布特征作為劃分上市公司企業生命周期的方法,具體劃分方法見表3。

表2 企業不同生命周期的現金流特征組合

表3 行業生命周期劃分表

(三)模型設定

為驗證數字普惠金融與企業并購溢價的關系,本文構建了模型(1):

其中,Premiumi,t為并購溢價指標,若α1顯著為正,則說明數字普惠金融會提升企業的并購溢價水平。

進一步的,為驗證數字普惠金融與企業并購績效的關系,本文構建了模型(2),和模型(3):

其中,CAR表示短期并購績效,ΔROA表示長期并購績效。Indexi,t表示當年的數字普惠金融指標(城市),Controlsi,t為控制變量指標,上述兩個模型同時控制了年份和行業變量。若α1顯著為正,則證明數字普惠金融的發展會提升主并方的并購績效。

四、實證分析

(一)描述性統計分析

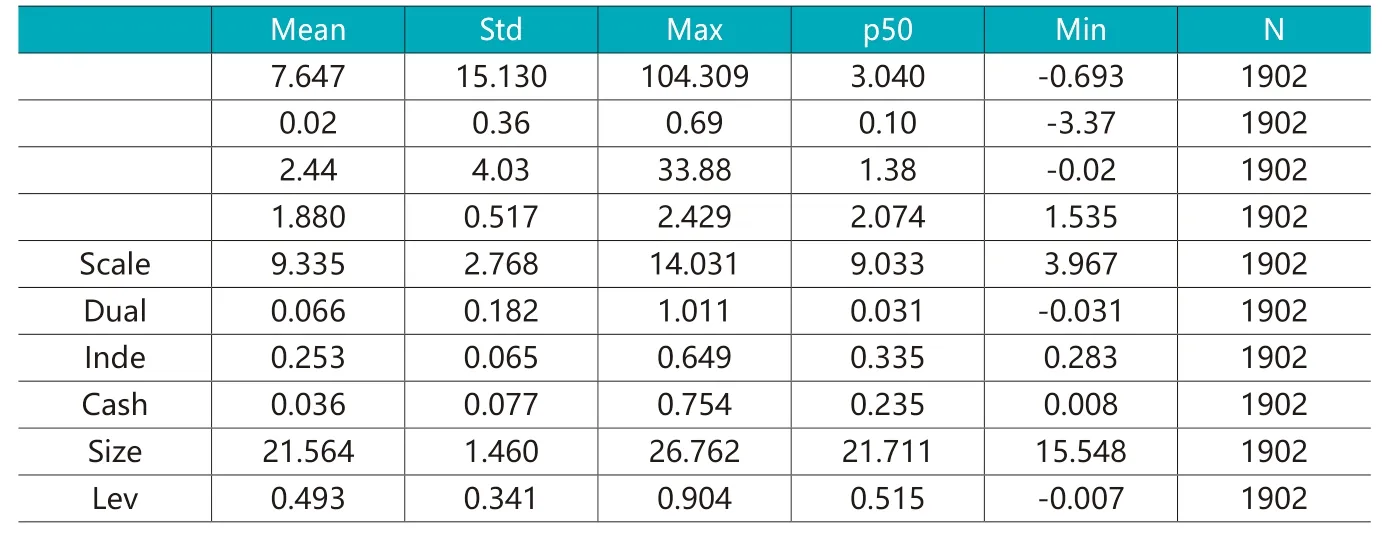

表4為本文變量的描述性統計結果。從結果可以看出,主要研究變量并購溢價的指標最大值為104.309,最小值為-0.693,均值為7.647,說明我國A股上市公司的并購中存在并購溢價的現象。并購績效指標統計結果顯示短期并購績效均值為0.02,長期并購績效均值為2.44,初步可以判斷并購后的績效是提升的。數字普惠指標(Indexi,t)最大值為2.429,最小值為1.53,均值為1.880,表明我國的數字普惠金融覆蓋面和使用深度均有了較大的提升。

表4 描述性統計

(二)回歸分析

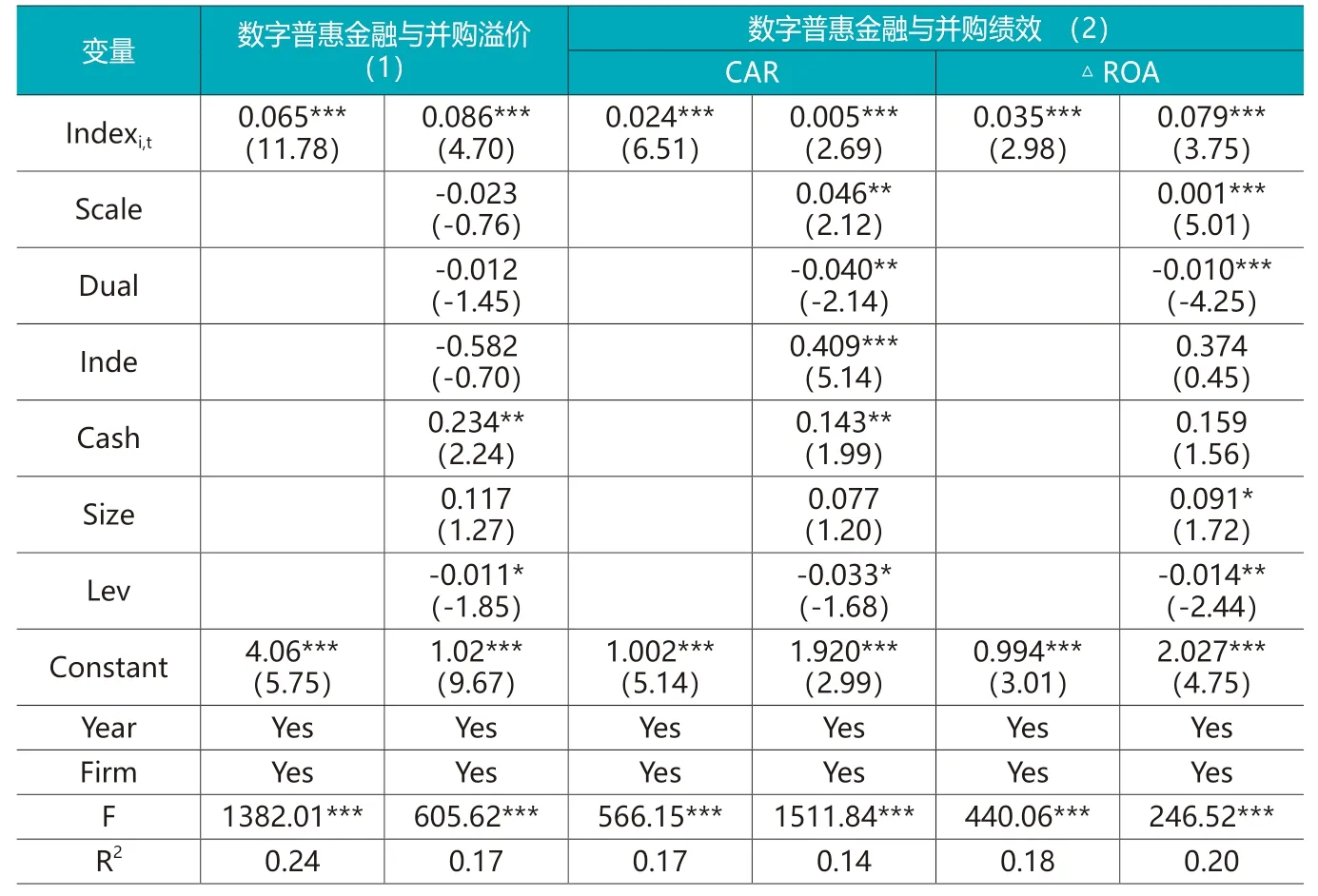

1.數字普惠金融與企業并購。表5列示了數字普惠金融與企業并購之間的回歸結果。列(1)的結果顯示,不論是否在有控制變量的情況下,數字普惠金融與并購溢價之間的關系都在1%的水平上顯著為正,這與上述的假設H1a相吻合,假設H1a得證。列(2)的結果顯示,不論是否在有控制變量的情況下,數字普惠金融指標與長短期并購績效之間的系數均顯著為正,表明數字普惠金融會提升企業并購績效,這與上述的假設H2a相吻合,假設H2a得證。

表5 數字普惠金融與企業并購

2.數字普惠金融、生命周期與企業并購。為了進一步考察在不同生命周期階段下,數字普惠金融對企業并購溢價和并購績效的影響,本文進一步按照行業-企業在不同生命周期階段進行回歸,分組回歸結果見表6。可以看出,數字普惠金融與并購溢價的相關系數在Aa組合中顯著為負,這說明在成長期行業中,成長期企業的資金需求缺口較大,不愿意采用溢價并購。在Ab組合、Bb組合、Cb組合、Cc組合中顯著為正,這與上述的假設H1b相吻合,假設H1b得證。

表6 數字普惠金融、生命周期與企業并購

數字普惠金融與短期并購績效的系數在Aa組合、Ca組合、Cb組合、Cc組合中顯著為負。數字普惠金融與短期并購績效的系數在Bb組合中顯著為正。數字普惠金融與長期并購績效的系數在Ab組合、Bb組合、Bc組合、Cc組合中顯著為正,這與上述的假設H2b相吻合,假設H2b得證。

(三)穩健性檢驗

上述結論成立的先決條件是數字普惠金融緩解了中小企業的融資約束。因此,本文接下來將考察數字普惠金融通過融資約束機制對中小企業的價值產生的影響。考慮到中小企業數據的可得性,本文借鑒張曉玫等(2021)的研究,選擇新三板的企業作為中小企業的研究對象,并對中小企業的分類以2011年出臺的《中小企業化型標準規定》為標準,對于工業企業,以年營業收入低于4億元的企業作為中小企業的劃分標準。選擇2013-2020的新三板中小企業作為研究對象,剔除了金融業樣本公司,以及數據缺失的樣本公司。所需要的財務數據均來自于萬得金融終端。融資約束(KZ)變量主要借鑒Lamont等(2001)的方法來構建,該指數值越大,表明公司的融資約束程度越高。企業價值變量(Roa)主要選取公司的資產負債率來衡量,控制變量主要包括資產負債率(Lev)、銷售資產比(Sales)、資產規模(Size)、上市年齡(Age)、流動現金(Cash)。同時本文構建了模型(4)、模型(5)、模型(6)、模型(7)以檢驗融資約束的機制作用:

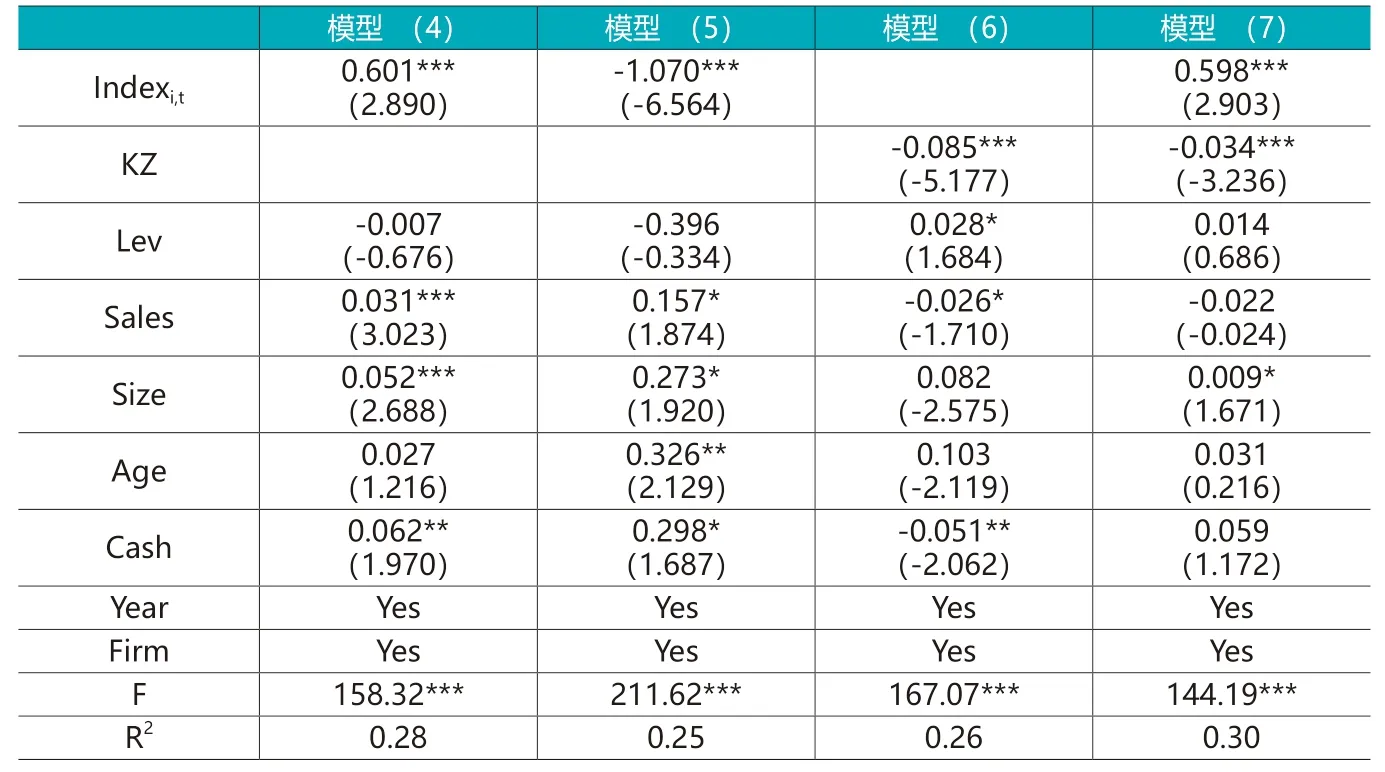

表7給出了融資約束的機制作用結果,模型(4)的回歸結果可以看出,數字普惠金融與企業價值的系數顯著為正,說明數字普惠金融會提升中小企業的價值。模型(5)的回歸結果可以看出,數字普惠金融與融資約束的系數顯著為負,說明數字普惠金融會降低中小企業的融資約束程度。模型(6)的回歸結果可以看出,融資約束與企業價值的系數顯著為負,說明企業面臨的融資約束越小,企業價值越大。模型(7)中加入融資約束(KZ)變量后的回歸結果可以看出,數字普惠金融與企業價值的系數顯著為正,表明融資約束在數字普惠金融與企業價值之間有著部分中介作用。

表7 數字普惠金融、融資約束與企業價值

五、研究結論

本文以我國A股上市公司2013-2020年作為研究對象考察了數字普惠金融下企業的并購行為,研究發現數字普惠金融會增加企業的并購溢價,數字普惠金融可以提升企業的并購績效。數字惠普金融是以數字技術為手段,本質為向所有群體提供金融服務的金融體系。數字普惠金融主要通過緩解中小企業融資約束而對企業并購行為產生機制作用。獲得融資渠道和資金的目標企業會減輕目前的財務困境,提升投資效率,增加企業價值,財務指標數據也更能被投資者所接受。因此企業內部的盈余管理等不規范行為會相應的減少,企業信息更透明,并購雙方信息不對稱程度降低,同時也降低了主并方的內部代理矛盾,并購過程更加順利。而面對優質的目標企業,主并方也更加愿意采用溢價并購策略實現資源與技術的深化整合,提升企業的并購績效。進一步研究發現,數字普惠金融對企業并購的作用機制也會受到行業-企業生命周期的影響。數字普惠金融會增加主并方的并購溢價,但該影響在不同生命周期階段的企業中有所差異,主要體現為數字普惠金融與并購溢價的正向影響在行業成長-企業成熟、行業成熟-企業成熟、行業衰退-企業成熟、行業衰退-企業衰退階段的企業顯著。數字普惠金融能提升并購方的并購績效。進一步研究發現,數字普惠金融與短期并購績效的正向影響在行業成熟-企業成熟組合中顯著。數字普惠金融對長期并購績效的正向影響在行業成長-企業成熟、行業成熟-企業成熟、行業成熟-企業衰退、行業衰退-企業衰退階段的企業中顯著。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40