基于面板門檻模型的企業研發支出影響因素研究

2023-05-30 10:48:04崔俊富郭素張太樂

理論觀察 2023年1期

崔俊富 郭素 張太樂

摘 要:科技創新是人類社會發展進步的重要因素,改革開放以來,中國科技水平快速提高,推動中國經濟總量迅速擴大,已經穩居世界第二位。目前企業創新已經成為中國科技創新的主導力量。使用面板門檻模型對中國企業研發支出影響因素進行研究,發現門檻效應比較顯著,不同企業規模會影響核心解釋變量對研發支出的作用。

關鍵詞:企業;研發支出;面板門檻模型;影響因素

中圖分類號:F061.1 文獻標識碼:A 文章編號:1009 — 2234(2023)01 — 0087 — 04

一、引言

科技創新是人類社會發展進步的重要因素之一,從歷史維度來看,整個人類發展史就是不斷追求更高層次科技創新水平的過程。熊彼特認為,創新是把生產要素和生產條件的“新組合”引入生產體系,從而建立一種新的生產函數,作為內在要素推動經濟發展。[1]Solow構建模型對美國經濟增長情況進行了測算,發現技術進步大約貢獻了87.5%的人均產出增長。[2-3]整體來看,技術進步通過多種形式對經濟增長做出貢獻,如教育、干中學、R&D等等。[4]

世界時鐘是人類發展史的重要概念,指的是世界時間以文明發達地區的時間為基準。在人類文明的前中期中國一直是世界時鐘的核心地區,但是近代以來,世界時鐘逐漸轉移到西方。文明的領先源于科技的領先,工業革命之前技術發明以經驗總結為基礎,主要來自于生產過程中的偶然發現,工業革命之后西方世界轉向了以科學與實驗為基礎的發明方式,而中國未能實現這種發明方式轉變,使得中國和西方的技術差距迅速擴大,經濟差距也隨之迅速擴大。[5]這種狀況在新中國成立之后,特別是改革開放之后大為改觀。

二、中國科技創新情況

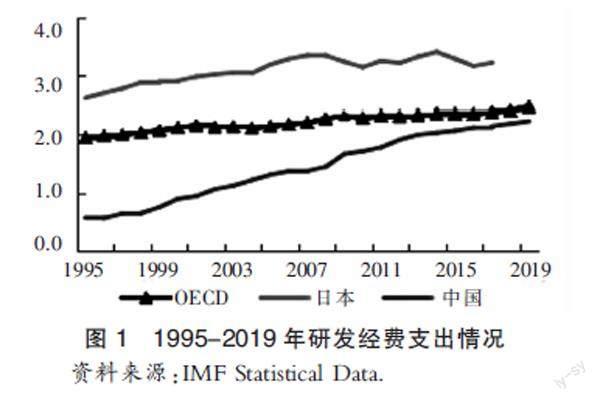

新中國成立以來,特別是改革開放以來,中國采取多種措施推動科技發展,加大科技投入。從研發經費支出占GDP比重來看,1995-2019年中國研發經費支出由348.7億元增長到2.2萬億,增長了60多倍,占GDP比重由0.6%增長到2.2%,提高了1.6個百分點。[6]與歐盟和OECD等國際經濟體比較,1995年差距比較大,2013年中國超過了歐盟平均水平,之后一直高于歐盟平均水平,與OECD平均水平持續接近,2019年差距僅有0.2個百分點。[7]

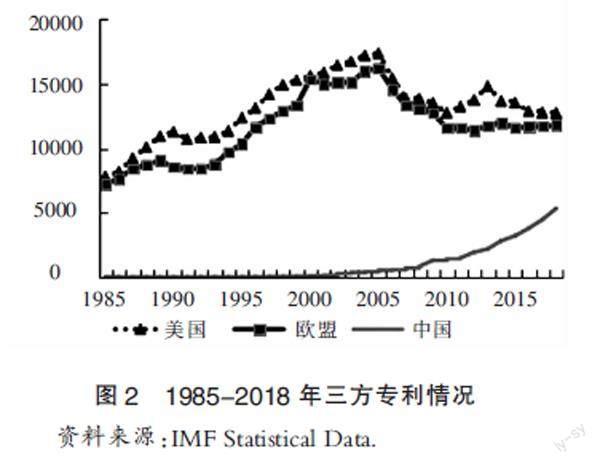

在科技投入的支持下,中國科技水平迅速提高。從三方專利來看,改革開放初期,中國三方專利非常少,只有幾十件,與美國、歐盟差距非常大。近10年平均增速在20%以上,與美國、歐盟持續接近,2018年中國三方專利數量已經達到美國、歐盟的40%以上。[7]

科技進步為中國經濟騰飛提供了堅實的科技支撐。2020中國GDP達到15.2萬億美元,占世界比重為18.2%,穩居世界第二位,與美國的差距進一步縮小。楊武等、李翔等、孟凡蓉等從不同角度對科技進步的作用做出了積極探索,驗證了科技進步對中國經濟騰飛的巨大貢獻。[8-10]

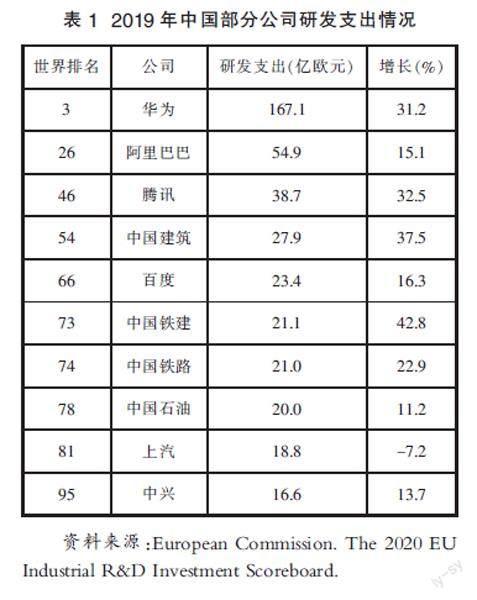

從科技創新主體來看,目前中國科技創新的主導力量已由政府轉變為企業,2019年企業研發經費支出接近1.7萬億元,占全部研發經費支出的比重超過了3/4。歐盟發布的《2020歐盟產業研發支出記分牌》顯示,2019年研發支出最多的2500家公司中,中國上榜企業536家,研發支出1190億歐元,同比增長21%。華為排名最高,世界第3,研發支出為167.1億歐元,同比增長31.2%。阿里巴巴、騰訊、中國建筑等公司也進入全球前100名。可以說,企業創新的大幅度進步已經成為推動中國科技創新,進而推動中國經濟增長的核心力量。[11]

三、中國企業研發支出的影響因素

(一)模型設定

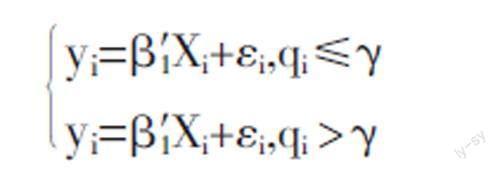

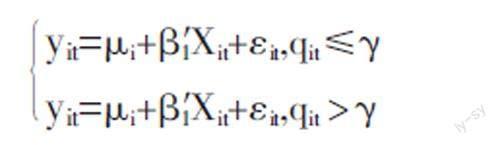

建立模型時,一般假定模型的結構是不變的,也就是參數是穩定的。為了研究模型參數是否變化,鄒至莊提出了基于殘差的檢驗方法,根據樣本量的大小可以分為鄒氏參數穩定性檢驗和鄒氏預測檢驗。[12]但是,這些傳統的檢驗方法一般是主觀確定分界點(門檻值),將數據一分為二進行檢驗,模型的穩健性不足。為了克服主觀設定門檻值的缺陷,Hansen提出了門檻回歸。[13]假定樣本數據為yi,Xi,qi,分別代表因變量、自變量、門檻變量,門檻變量可以是自變量的一部分。[14]建立門檻回歸模型

γ為需要估計的門檻值。當數據為面板形式時,[15]門檻模型可以改寫成面板形式

1978年以來,中國推行的改革開放力度大、范圍廣,經濟環境迅速改變,相對于固定參數模型,使用變參數模型可以更好地模擬創新情況,另外,相對于截面數據和時間序列數據,面板數據可以提供三維信息。因此,本文選擇面板門檻模型研究中國企業的研發支出情況。

(二)變量說明

變量分別為研發支出、流動資產、管理費用、財務費用和凈利潤。研發支出為被解釋變量。相對于其他資產指標,流動資產兼具規模性和流動性,一方面可以有效反映企業規模,另一方面周轉速度快,可以及時轉化為研發形態,將流動資產設定為門檻變量。企業利潤是研發支出的經費來源,提升企業利潤率對于提高企業研發具有明顯的促進作用。管理費用、財務費用作為費用類科目,一方面對企業的研發支出形成壓力,另一方面有效管理、有效財務會對企業研發產生促進作用。為了準確模擬研發支出與企業利潤、管理費用、財務費用的關系,分別將其設定為核心解釋變量進行討論。數據來源于上交所上市公司公報,相關變量的描述性統計如表2所示。

2baf566f630d746e086bccad27b9da610f0f19d082f31d667eb81c061adeeb05

(三)模擬結果

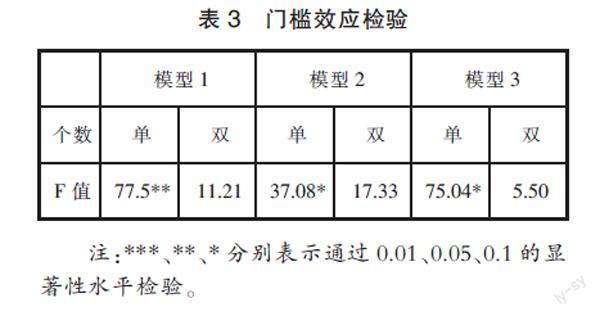

建立面板門檻模型需要檢驗是否存在門檻效應以及門檻的個數,檢驗結果如表3所示。

可以看出,單門檻模型1通過了顯著性水平為0.05的顯著性檢驗,單門檻模型2和單門檻模型3通過了顯著性水平為0.1的顯著性檢驗,所有的雙門檻模型均未通過顯著性檢驗,因此選擇單門檻模型,模擬結果如表4所示。

模型1以流動資產作為門檻變量,管理費用、財務費用作為控制變量,凈利潤作為核心解釋變量。模擬結果顯示:流動資產對研發支出具有明顯的門檻效應,當流動資產低于門檻值(980)時,凈利潤對研發支出的作用系數為0.025,當流動資產高于門檻值(980)時,凈利潤對研發支出的作用系數為0.099,說明隨著企業規模的增大,凈利潤對企業研發支出具有增強的正向作用。

模型2以流動資產作為門檻變量,財務費用、凈利潤作為控制變量,管理費用作為核心解釋變量。模擬結果顯示:流動資產對研發支出具有明顯的門檻效應,當流動資產低于門檻值(1297)時,管理費用對研發支出的作用系數為-0.058,當流動資產高于門檻值(1297)時,管理費用對研發支出的作用系數為-0.14,說明隨著企業規模的增大,管理費用對企業研發支出具有增強的負向作用。

模型3以流動資產作為門檻變量,管理費用、凈利潤作為控制變量,財務費用作為核心解釋變量。模擬結果顯示:流動資產對研發支出具有明顯的門檻效應,當流動資產低于門檻值(854)時,財務費用對研發支出的作用系數為0.022,不過未通過顯著性檢驗,當流動資產高于門檻值(854)時,財務費用對研發支出的作用系數為-0.16,說明隨著企業規模的增大,財務費用對企業研發支出的作用出現由正向到負向的轉變。

另外,需要注意到的是,觀察以流動資產為門檻變量的似然比函數圖,模型1的模擬結果要優于模型2和模型3,這與F檢驗的結果是一致的,也就是模型1的參考價值高于模型2和模型3。

四、結語

作為最大的發展中國家,實現經濟平穩較快增長是不斷提高人民生活水平,實現中華民族偉大復興的關鍵支撐。改革開放以來,在中國經濟騰飛過程中,科技創新做出了巨大貢獻。從創新主體來看,企業創新目前已經成為中國科技創新的主導力量。使用面板門檻模型對上市公司數據進行研究,發現流動資產對研發支出具有明顯的門檻效應,不同的企業規模會影響核心解釋變量對研發支出的作用。為了確保企業研發支出穩定增長,應當采取必要的措施。

一是合理擴大企業規模。要充分尊重市場優先法則,企業發展以市場為導向,確保企業規模擴大與市場需求相匹配。二是提升企業利潤。企業發展過程中,要做好產品差異化,降低產品成本,提高產品競爭力,提升企業盈利能力。三是合理控制經營費用。管理費用、財務費用為研發支出提供了管理保障和財務支持,企業發展過程中要及時關注管理費用、財務費用增長情況,形成與研發支出平衡增長的雙贏局面。

〔參 考 文 獻〕

[1]約瑟夫﹒熊彼特著.何畏,易家祥,譯.經濟發展理論——對于利潤、資本、信貸、利息和經濟周期的考察[M].北京:商務印書館,1991.

[2]Robert M. Solow. A Contribution to the Theory of Economic Growth [J].The Quarterly Journal of Economics, 1956, 70(01):65-94.

[3]Robert M. Solow. Technical Change and the

Aggregate Production Function [J].The Review of Economics and Statistics, 1957, 39(03):312-320.

[4]David Romer. Advanced Macroeconomics[M]. New York:McGraw-Hill, 1996.

[5]林毅夫.李約瑟之謎、韋伯疑問和中國的奇跡——自宋以來的長期經濟發展[J].北京大學學報(哲學社會科學版),2007(04):5-22.

[6]國家統計局.中國統計年鑒[DB/OL].http://www.stats. gov.cn/tjsj/ndsj/.

[7]IMF Statistical Data[DB/OL].https://www.imf.org/en/ Data#global.

[8]楊武,楊淼.基于景氣狀態的中國科技創新驅動經濟增長時序性研究[J].管理學報,2017(02):235-244.

[9]李翔,鄧峰.科技創新與產業結構優化的經濟增長效應研究———基于動態空間面板模型的實證分析[J].經濟問題探索,2018(06):144-154.

[10]孟凡蓉,陳子韜,袁夢.科技創新、科技資源與經濟增長的耦合研究[J].科學學與科學技術管理,2019(09):63-74.

[11]European Commission. The 2020 EU Industrial R&D Investment Scoreboard [DB/OL]. https://ec.europa.eu/ commission/.

[12]李子奈,潘文卿.計量經濟學(第四版)[M].北京:高等教育出版社,2015.

[13]Bruce E. Hansen. Sample Splitting and Thr

eshold Estimation[J]. Econometrica, 2000, 68(03):575-603.

[14]陳強.高級計量經濟學及Stata應用(第二版)[M].北京:高等教育出版社,2014.

[15]Bruce E. Hansen. Threshold Effects in Non-Dynamic Panels:Estimation, Testing, and Inference[J].Journal of Econometrics, 1999, 93(02):345-368.

〔責任編輯:孫玉婷〕

收稿日期:2023 — 01 — 10

基金項目:本文系山東社科規劃項目“科技創新促進山東省“十強”產業發展測度研究”(項目編號:19CQXJ41)的階段性研究成果。

作者簡介:崔俊富(1982—),男,山東濟寧人,博士,副教授,主要研究方向:宏觀經濟分析;郭素(1987—),女,山東聊城人,經濟學博士,講師,主要研究方向:宏觀經濟分析;張太樂(1988—),男,山東濟南人,管理學博士,講師,主要研究方向:宏觀經濟分析。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07