中國移動為何成為南向資金“寵兒”

2023-05-30 10:48:04王瀟

股市動態分析 2023年1期

關鍵詞:利潤

王瀟

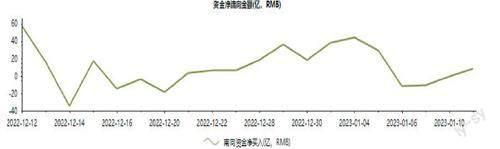

據東方財富Choice數據顯示,2022年12月29日至2023年1月11日,南向資金波動微降,從成交額來看,滬港股通合計成交188.19億元,深港股通合計成交217.11億元。

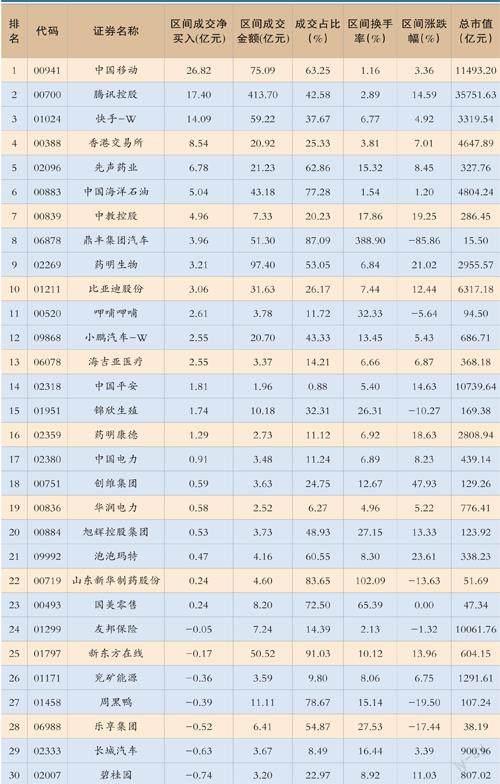

港股通前十大活躍成交股包括中國移動(00941)、騰訊控股(00700)、快手-W(01024)、香港交易所(00388)、先聲藥業(02096)、中國海洋石油(00883)、中教控股(00839)、鼎豐集團汽車(06878)、藥明生物(02269)、比亞迪股份(01211)。

中國移動(00941)是近兩周資金流入最多的股票,金額達26.82億。資金看好其的原因或是最新業績表現較佳,主業企穩回升,未來長期向好。

公司2022年前三季度營運收入為人民幣7235億元,同比增長11.50%,其中通信服務收入為6201億元,同比增長8.30%,EBITDA為2515億元,同比增長5.90%,股東應占利潤為985億元,同比增長13%,股東應占利潤率為13.60%,比上年同期提升0.20個百分點。第三季度營運收入為2265億元,同比增長10.50%,其中通信服務收入為1937億元,同比增長7.80%,EBITDA為776億元,同比增長2.80%,股東應占利潤283億元,同比增長0.60%,利潤增速放緩主要是由于銷售費用和其他營業支出增加所致。

南向資金凈流向圖(2022年12月12日-2023年1月11日)

數據來源:東方財富Choice

公司移動和有限寬帶ARPU延續企穩回升態勢。移動業務方面,公司移動客戶總數約9.74億戶,前3季度凈增1715萬戶,客戶根基穩固;其中,5G套餐客戶數達到5.57億戶,5G滲透率達到57%,5G網絡客戶數達到2.92億戶,5G網絡滲透率27%,保持行業領先。前三季度,移動ARPU為50.70元,同比增長1%;固網寬帶方面,有線寬帶客戶總數達到2.65億戶,凈增2482萬戶,其中家庭寬帶客戶達到2.38億戶,凈增1966萬戶;有線寬帶ARPU為34.8元,同比增長0.20%,家庭客戶綜合ARPU為41.10元,同比增長3.20%。產業數字化方面,DICT業務收入達到人民幣685億元,同比增長40%。

整個港股市場方面,2022年,在海內外眾多因素的影響下,全球股市走勢不確定性較強。港股經歷了震蕩下行,11月開始的“V”型反轉行情。總體上,港股2022年全面受挫,雖然得到全面反彈,但遠未得到修復,全年恒生指數下跌15.46%,恒生綜合指數下跌17.99%,恒生科技下跌27.19%,恒生金融類指數下跌4.20%。

但當前,港股性價比較高。靜態看,港股擁有不亞于A股的利潤增速水平,并且目前的估值分位水平低于A股,整體性價比或更高。從PE角度看,目前A股和港股已經大致恢復至歷史中位水平,進一步上行或需看到利潤增速的確定性;從PB角度看,港股的估值水平明顯低于A股;結構上,周期、金融和科技的估值水平相對較低;對國內投資者而言,港股的線上消費和創新藥行業較為稀有,并且利潤增速彈性更高;美元周期見頂,2023年或走弱,而市場景氣度或持續上行,對AH溢價率下行較為有利。

南向資金前30大活躍個股(2022年12月29日-2023年1月11日)

成交占比:指區間內陸股通成交金額占總成交金額的比例

銀河證券預判,2023年港股市場將迎來結構性牛市機會,企穩反彈。結論基于以下邏輯:一是經歷了近兩年估值下行,港股處于絕對估值洼地;二是隨著全球各大央行貨幣政策由鷹轉鴿,開放性強的香港市場在國際流動性面前有先天優勢;三是港股諸多上市公司來自內地,2023年隨著國內經濟復蘇進程加速,港股公司將迎來業績修復;包括房地產支持政策持續催化利于港股市場反彈回升。

2023年港股投資主線一是消費復蘇領域。2023年將是推動消費復蘇的強勢之年,食品飲料、醫藥生物、酒店、旅游、交運等值得期待;二是國內房地產,政策支持港股市場,地產上下游產業鏈機遇大于風險;三是港股估值洼地,如科技創新板塊(關鍵材料、核心元器件、基礎軟件、基礎零部件等領域)。

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07