我國債務杠桿率、宏觀審慎政策對金融穩定的影響研究

2023-06-04 17:43:59魏曉琴耿方旭李光

海南金融 2023年5期

魏曉琴 耿方旭 李光

摘? ?要:現階段,我國債務杠桿率已經高于新興經濟體的平均水平并且逼近發達經濟體的平均水平,存在債務杠桿率過高的問題。理論表明,債務杠桿率的持續擴張會加大對金融穩定的負面影響,而宏觀審慎政策的實施可明顯降低此不利影響。本文運用主成分分析法確定金融穩定綜合指數,引入單一與聯合的宏觀審慎政策變量,研究宏觀審慎政策是否可以有效調節債務杠桿率對金融穩定的影響。結果表明:宏觀審慎政策中引入存款準備金率后,債務杠桿率對金融穩定的負向影響調節效果顯著;引入貸款價值比之后,債務杠桿率對金融穩定的負向影響也不再明顯;引入宏觀審慎聯合指標后,債務杠桿率對金融穩定的負面影響減少,甚至呈現出正向作用,與引入宏觀審慎指標之前相比調節作用明顯。因此,應大力降低債務杠桿率,提高金融穩定的邊界;同時不斷完善宏觀審慎政策,尤其是根據實際情況搭配運用好各種工具。

關鍵詞:債務杠桿率;宏觀審慎政策;金融穩定

DOI:10.3969/j.issn.1003-9031.2023.05.001

中圖分類號:F832? ? ? ? ? ? ?文獻標識碼:A? ? ?文章編號:1003-9031(2023)05-0003-17

作者簡介:魏曉琴(1966-),女,山西大同人,中國海洋大學經濟學院副教授;

耿方旭(1998-),男,山東濱州人,中國海洋大學經濟學院碩士研究生;

李 光(1997-),男,山東濰坊人,中國海洋大學經濟學院碩士研究生。

一、引言

2008年以來,我國債務杠桿率不斷攀升,尤其在經濟下行期引發了一些局部金融風險,嚴重影響了金融穩定。宏觀審慎政策具備“宏觀、逆周期、防傳染”的基本屬性,在防范化解系統性金融風險方面發揮著關鍵作用。近年來,主要國際組織就建立健全宏觀審慎政策框架發布了一系列標準,不少國家也先后構建了宏觀審慎政策框架。2019年中國人民銀行成立宏觀審慎管理局,2021年中國人民銀行發布《宏觀審慎政策指引(試行)》,宏觀審慎政策得到進一步強化。當前經濟背景下,研究我國債務杠桿率、宏觀審慎政策對金融穩定的影響有利于防范化解系統性金融風險,維護金融穩定。

現有文獻主要集中在我國債務杠桿率對經濟增長的影響方面,而對經濟增長背后的債務杠桿率對金融穩定的影響方面研究較少。本文重點研究債務杠桿率對金融穩定的影響,為債務政策調節提供理論依據。從我國總債務杠桿率和部門債務杠桿率兩個角度,分別研究對金融穩定的影響,通過實證研究進一步分析我國債務杠桿率、宏觀審慎政策對金融穩定的影響,并結合我國經濟現狀,針對不同部門債務杠桿率對金融穩定影響的差異,針對性地提出降低杠桿率、減少金融風險的建議,為宏觀審慎工具在調節債務杠桿率、維護金融穩定領域中提供操作思路。

二、文獻綜述

債務杠桿率對金融穩定的影響一直是國內外學者的研究熱點,指出過高的債務杠桿率會加劇金融系統性風險,加大金融脆弱性(Gennaioli,2014;Gertler et al.,2018;劉一楠,2018)。并從不同部門債務杠桿率的角度進行分析,研究得出相較企業部門債務杠桿率,居民部門杠桿率對金融危機風險的影響更為顯著(Valve,2010;Mian,2017;張斌等,2018)。不同主體的債務杠桿對資產價格泡沫的產生有著非對稱效應,且政府部門債務杠桿對資產價格的泡沫化有著一定的抑制作用(David Hauner,2008;劉曉星,2018),同時江紅莉和劉麗娟(2020)提出非金融企業部門債務杠桿率對金融穩定的影響并不明顯。此外,研究發現債務杠桿率和金融穩定之間存在的閾值效應,王韌等(2021)通過158個地市級面板數據發現,一定規模地方政府債務規模可以加強區域經濟一體化的發展,閾值之上的債務規模才會對經濟一體化發展產生不利影響。

對于宏觀審慎政策的實施效果,學者們分別從債務杠桿率和金融穩定兩方面進行分析。在對債務杠桿率的實施效果方面,部分學者發現,宏觀審慎政策配合有效貨幣政策可以明顯抑制債務杠桿率的擴張,降低信貸增長的速度(Bruno,2017;陳彥斌等,2018;葉歡,2018),同時,宏觀審慎政策中對貸款價值比的監測可以有效降低居民部門債務杠桿率(Alpanda et al.,2017)。在宏觀審慎政策對金融穩定的實施效果方面,研究發現宏觀審慎政策在面對金融領域沖擊時,可以有效防范金融風險,利于維護金融穩定(Angelini et al.,2011;劉志洋,2018;易憲容,2018),同時宏觀審慎政策可以改善貨幣政策對金融市場所產生的負面影響,有利于金融市場穩定(王愛儉等,2014;Nier et al.,2016;孟憲春等,2021)。還有部分學者認為金融穩定與宏觀審慎政策的關系是復雜的,雖然宏觀審慎可以有效的減少金融系統的波動性,但過分追求金融穩定會導致社會福利的流失,且不同宏觀審慎政策工具實施效果具有差異性(鄧翔、何瑞宏,2021;張超群,2022)。

本文在上述研究的基礎上,構建金融穩定指數,從我國總債務杠桿率和部門債務杠桿率兩個角度,研究債務杠桿率、宏觀審慎政策對我國金融穩定的影響機制和效應,并對各種宏觀審慎政策工具應如何針對性選擇提出相關建議。

三、我國債務杠桿率、宏觀審慎政策對金融穩定的影響機制

(一)我國債務杠桿率對金融穩定的影響機制

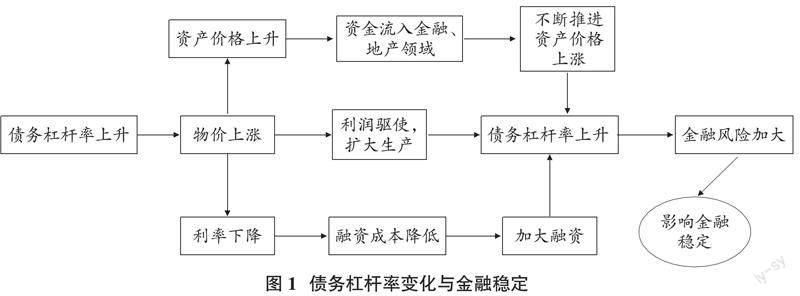

利潤渠道。債務杠桿率的上升伴隨著社會總需求的增加,物價水平隨之上漲。為了可以獲得更高的利潤收益,企業部門傾向于增加融資,擴大生產,在產出水平不斷提高的同時,債務杠桿率也在不斷攀升,影響到金融穩定。

資產價格渠道。社會總需求的增加,導致債券、股票、房價等價格的上漲,資產價格的上漲將進一步推進資金流入金融、地產領域,推動債務杠桿率不斷攀升,加大了金融風險的積累,影響金融穩定。

利率渠道。物價水平的上漲導致通貨膨脹,進而導致實際利率下降,實際利率的下降導致融資成本的降低,促進企業部門加大融資規模,進一步促進債務杠桿率的上升,影響金融穩定。

(二)我國部門債務杠桿率對金融穩定的影響機制

1.居民部門債務杠桿率對金融穩定的影響機制

信貸擠出效應。在信貸總量不變時,居民部門債務杠桿率的升高會壓縮金融機構對實體企業的信貸支持,不利于金融穩定;在信貸總量增加時,居民部門債務杠桿率的不斷升高也會導致信貸資源的扭曲配置,傷害實體經濟,造成貨幣超發、通貨膨脹、資產價格泡沫等現象,影響金融穩定。

收入分配效應。居民部門債務杠桿率的提升可能會加大居民收入差距,加劇財富不平等和收入不平等現象。長此以往,收入差距越來越大,兩極化現象明顯,擾亂市場資源配置的秩序和效率,給經濟帶來更多的不確定性,不利于金融穩定。

2.政府部門債務杠桿率對金融穩定的影響機制

擠出效應。擴張的政府支出一定程度上擠占了私人部門消費和投資,易造成通貨膨脹,不利于金融穩定。

銀行信貸渠道。商業銀行大量持有政府債券,當受到政府部門債務杠桿沖擊時,商業銀行就會出現流動性風險,此時商業銀行為了改善資產負債表,會擴大存貸凈息差,凈息差的擴大將直接抑制個人投資,引致需求不足,最終不利于金融穩定。

3.非金融企業部門債務杠桿率對金融穩定的影響機制

隨著非金融企業部門債務的不斷積累,新增債務就會用來償還之前的負債。這種借新還舊的債務模式,會明顯降低企業的投資效率,使債務的可持續性明顯降低。當經濟出現波動時,債務償還風險就會隨即暴露,導致資產價格下降,投資收益降低。在企業部門債務償還壓力明顯突出時,就會變賣自身資產,進一步導致資產價格下降,市場資金流動性緊縮,降低金融穩定程度。

(三)我國宏觀審慎政策對債務杠桿率和金融穩定的影響機制

1.資本類宏觀審慎政策傳導機制

資本類宏觀審慎政策主要通過信貸、資產負債表和利率渠道來實現宏觀調控,提高商業銀行等金融機構的風險應對能力,提高商業銀行等金融機構內部的穩定性,降低單個銀行或機構的破產風險,減少系統風險的發生。

2.資產類宏觀審慎政策傳導機制

資產類宏觀審慎政策工具主要對金融機構的資產負債的構成和增速進行調節,防止金融體系資產的過度擴張,風險敞口暴露。通過資產價格渠道、信貸渠道進行政策傳導,通過限制商業銀行資產風險,來限制信貸規模。

四、我國債務杠桿率對金融穩定影響的實證分析

(一)變量選取與數據來源

現階段,衡量金融穩定比較主流的方法為構造金融穩定指數法。構造金融穩定綜合指數就是將各個指標整合,通過數學模型加權取得一個可以綜合代表金融穩定狀況的綜合指數。這種方法概括了金融機構、金融市場、宏觀外部環境等諸多維度,概括性強,逐漸成為現階段研究金融穩定性的普遍方法。此種方法的優點是可以較為全面地衡量金融穩定狀況。因此,本文也采用構造金融穩定綜合指標來表示我國的金融穩定狀況。

本文使用我國實體經濟部門債務杠桿率作為我國總債務杠桿率,研究我國總債務杠桿率對金融穩定的影響。將我國總債務杠桿率分為居民部門債務杠桿率、政府部門債務杠桿率和非金融企業部門債務杠桿率,研究部門債務杠桿率對金融穩定的影響。選取2009年到2021年9月期間的季度數據進行研究,居民部門杠桿率、政府部門杠桿率、非金融企業部門杠桿率以及總杠桿率數據均來自wind數據庫。

(二)金融穩定指數的計算

在金融穩定指標的選取上,本文在采納世界銀行和國際貨幣基金組織共同搭建的金融穩健性評價體系基礎之上,從金融機構、金融市場、宏觀經濟環境和外部風險抵御四個維度選取19個基礎指標(見表1)。

本文首先針對表1所列述的指標進行KMO檢驗以及Bartlett球形檢驗,檢驗顯著性為0,表明適合做主成分分析,上述19個初始指標可以作為金融穩定的原始指標進行研究。隨后選取特征值大于1的主成分作為金融穩定綜合指標的主成分。從表2可以看出,大于1的特征值共有4個。因此,本文選擇四個主成分進行分析,構造金融穩定綜合指標,計算金融穩定綜合數值。

表3展現出了每一個初始指標分別對四個主成分的影響程度,本文根據成分得分矩陣得到每一個主成分的得分方程。在成分得分系數矩陣中,部分指標的特征值為負值,特征值的正負并不能說明指標對主成分的影響方向。因此,本文使用特征值的絕對值作為初始指標影響主成分的依據,并根據初始指標對金融穩定的方向屬性來判斷特征值正負情況。本文以F1,F2,F3,F4表示四個主成分,用WD來表示最終的金融穩定綜合指數。

(三)模型的構建及檢驗

1.理論模型的選取

向量自回歸模型即VAR模型是指通過研究目標數據在不同滯后期情況下被解釋變量受到自身影響和解釋變量影響的程度。VAR模型在構造線性回歸函數的同時也會將自身變量和其他的內生變量考慮在內進行綜合分析。此外,VAR模型還可以通過事先預測來降低金融風險可能性,對維護我國金融穩定具有重要意義。綜上,本文選擇使用VAR模型來研究我國債務杠桿率對金融穩定的影響。

2.ADF平穩性檢驗

為了防止實證出現偽回歸現象,本文利用Eviews軟件對上述變量指標進行ADF平穩性檢驗,檢驗結果如表4所示。在5%的顯著水平下,居民部門債務杠桿率、政府部門債務杠桿率、非金融企業部門債務杠桿率以及總債務杠桿率為非平穩變量,一階差分后上述非平穩變量不再存在單位根,表明一階差分后變得平穩。

3.滯后階數確定

在變量平穩性檢驗滯后,需要進行最優滯后階數的確定,本文使用Eviews進行最優滯后階數的確認,并在最優滯后階數確定之后進行多元時間序列的協整檢驗,運行結果如表5所示。

通過系統提供的五個確認準則進行最優滯后階數的選擇確認,我國部門債務杠桿率影響指標對金融穩定的VAR最優滯后階數為1階,因此本文將構造VAR(1)模型進行分析。

4.Johansen協整檢驗

由于部門債務杠桿率原始數據非平穩,一階差分后數據為平穩數據,因此,本文將各指標進行協整檢驗,協整檢驗結果如表6所示。在5%顯著水平下,變量之間至少存在2個協整關系,表明本文研究指標之間存在協整關系,存在長期相關性。

5.模型穩健性檢驗

在檢驗模型穩定性的方法當中,最常見的是AR根檢驗法。在AR根檢驗中,只有所有的黑點全部落在圓框內部,才可以說明VAR模型的構造是穩定的。本文AR根檢驗結果如圖3所示,可以看出所有的黑點都落在了圓內,表示構造的VAR模型穩定,可以進一步實證研究。

(四)實證結果分析

VAR模型并不是決策性的模型,僅參考單個系數無法準確地對其進行預測,系數也往往不具有現實經濟意義,所以本文使用脈沖響應進一步對模型進行分析。在本節脈沖響應分析中,共構建兩個VAR模型,第一個模型研究我國總債務杠桿率(DX)對金融穩定(WD)的影響;第二個模型研究我國居民部門債務杠桿率(DX1)、政府部門債務杠桿率(DX2)、非金融企業部門債務杠桿率(DX3)對金融穩定(WD)的影響。

由圖4可見,我國總債務杠桿率對金融穩定整體呈現出負面影響,但負面影響隨著時間的延長逐漸減小,最終影響向橫軸趨近。

由圖5可見,我國居民部門債務杠桿率對金融穩定的影響一直為負向作用,而政府部門杠桿率對金融穩定的影響整體呈現正向影響,非金融企業部門杠桿率對金融穩定的影響整體呈現負向作用,但負向影響隨時間的延長逐漸減小,最終趨近橫軸。

綜上,我國債務杠桿率的持續擴張會增加對金融穩定的負面影響。居民部門債務杠桿率和非金融企業部門債務杠桿率對金融穩定均產生負面影響,其中居民部門債務杠桿率對金融穩定的負面影響要大于非金融企業部門債務杠桿率的影響。政府部門債務杠桿率則對金融穩定產生正面影響,在經濟低迷時期,寬松的財政政策擴大財政支出,會促進國家經濟的發展,而隨著政府部門債務的進一步擴張,將導致政府債務風險的集聚,影響宏觀經濟環境。因此,需抑制居民部門債務杠桿率的增長,適當通過提高政府部門債務杠桿,加大對實體經濟的支持力度,促進經濟增長,維護金融穩定。

五、我國總債務杠桿率、宏觀審慎政策對金融穩定影響的實證分析

本節在VAR模型基礎之上,把宏觀審慎政策變量加入當中,探究加入宏觀審慎政策指標前后,我國總債務杠桿率對金融穩定的影響差別。本節使用兩種方法在基礎模型中加入政策變量,一是單獨加入某個宏觀審慎政策變量;二是一次性加入所有宏觀審慎政策變量。

(一)變量選取與實證檢驗

本文從研究目的出發,使用資本充足率、存款準備金率和貸款價值比作為宏觀審慎政策的代理變量。研究宏觀審慎政策是否可以有效調節債務杠桿率對金融穩定的影響,以及宏觀審慎政策會對債務杠桿率產生何種影響。

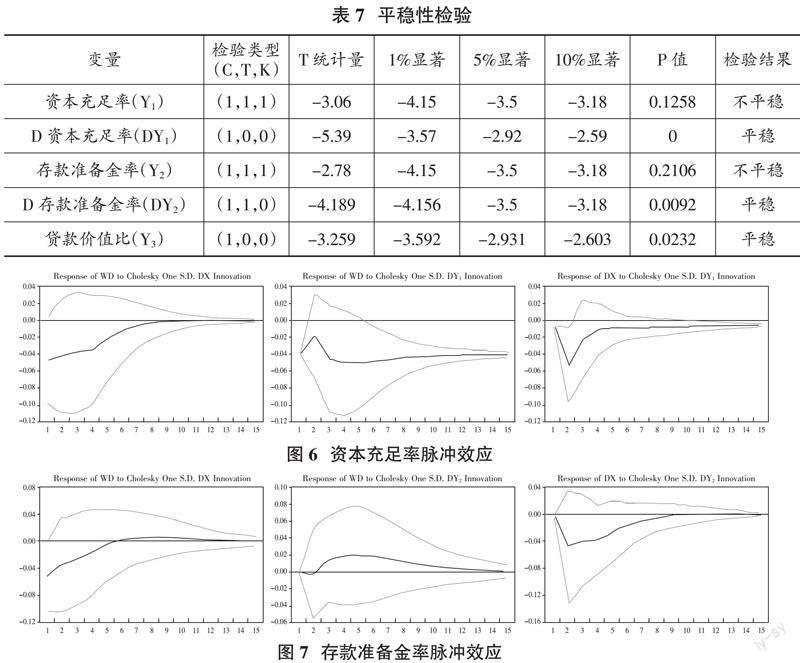

本文選取的三個宏觀審慎政策指標原始數據均來自wind數據庫,對數處理后進行平穩性檢驗。從表7可以看出,在5%的顯著水平下,資本充足率(Y1)、存款準備金率(Y2)為非平穩變量,一階差分后變得平穩。因此,本文使用一階差分數據進行后續實證研究。

(二)引入宏觀審慎政策指標的實證分析

先后引入DY1、DY2、Y3三個單一的宏觀審慎政策指標和宏觀審慎政策聯合指標,分別研究單一宏觀審慎政策和宏觀審慎政策聯合指標是否可以有效調節債務杠桿率對金融穩定的影響,以及宏觀審慎政策會對債務杠桿率產生何種影響。

由圖6可知,面對債務杠桿率的沖擊,金融穩定表現出了負響應,期初最為明顯,隨后減弱,逐漸趨向于零。面對資本充足率的正向沖擊,金融穩定呈現出先上升后下降再趨緩的變化,而我國債務杠桿率呈現出先下降后上升的響應變化,整體來看表現為負向響應,表明資本充足率的提高可以有效控制債務杠桿率的擴張。

由圖7可知,面對債務杠桿率的正向沖擊,金融穩定期初呈現出明顯負向響應,隨后減弱,整體來看響應呈現負向。面對存款準備金率的正向沖擊,我國金融穩定呈現出先上升后下降的響應變化,整體來看響應為正,表明存款準備金率利于我國金融穩定的維護。而債務杠桿率表現出先下降后上升的響應變化,整體來看響應為負,表明存款準備金率可以有效的控制債務杠桿率的進一步擴張。

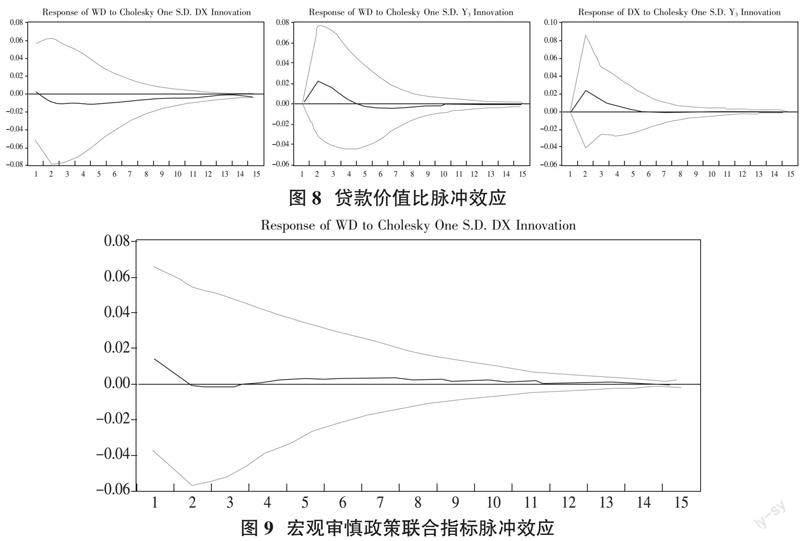

由圖8可知,面對債務杠桿率的正向沖擊,我國金融穩定呈現出先下降后緩慢上升的響應變化,整體響應不明顯。面對貸款價值比的正向沖擊,金融穩定呈現出先上升后下降,最終趨向于零的響應變化,整體來看響應為正。而債務杠桿率呈現出先上升后下降的響應變化,整體來看響應為正,表明貸款價值比上限的提高會進一步促進債務杠桿率的擴張。

由圖9可知,面對債務杠桿率的正向沖擊,我國金融穩定整體呈現出先下降后緩慢上升,最終趨向于零的響應變化。正向響應在期初最為明顯,在第二期時由正轉負,但負向響應持續時間較短。整體來看,響應為正,負向響應不明顯。

綜上可知,可知面對債務杠桿率的正向沖擊,金融穩定始終呈現負向響應。在引入宏觀審慎政策變量后,債務杠桿率對金融穩定的影響有著明顯的好轉。其中引入資本充足率和存款準備金率后,極大縮短了負向響應的持續時間。引入貸款價值比和引入所有宏觀審慎政策變量,極大削弱了債務杠桿率對金融穩定的負面影響,使負向影響不再明顯。對比結果表明宏觀審慎政策的引入有利于減弱債務杠桿率對金融穩定的不良影響。

六、我國部門債務杠桿率、宏觀審慎政策對金融穩定影響的實證分析

本節在VAR模型基礎之上,分別探究加入單一宏觀審慎政策和宏觀審慎政策聯合指標前后,各部門債務杠桿率對金融穩定的影響差別。

由圖10可知,面對居民部門債務杠桿率的正向沖擊,金融穩定呈現出先下降后上升的響應變化,與引入資本充足率指標前相比,雖整體變化趨勢不變,但從絕對值方面看,負面影響有所減少,體現出了一定的正向調節作用。面對政府部門債務杠桿率的正向沖擊,金融穩定整體呈現出正向響應,正向響應在前兩期明顯,隨后向橫軸趨近,不再明顯。面對非金融企業部門債務杠桿率的正向沖擊,金融穩定整體呈現負向響應,響應從第一期到第二期迅速減小,隨后速度變緩,最終趨于橫軸。

由圖11可知,面對居民部門債務杠桿率的正向沖擊,金融穩定呈現出先下降后上升的響應變化,與引入存款準備金率指標之前相比較,居民部門債務杠桿率對金融穩定的影響變化明顯。面對政府部門債務杠桿率的正向沖擊,金融穩定整體呈現正向響應,并逐漸向橫軸趨近。與引入存款準備金率之前相比,正向影響消失的速度明顯轉慢,延長了政府部門債務杠桿率對金融穩定的正向作用。面對非金融企業部門債務杠桿率的正向沖擊,金融穩定整體呈現出由負轉正的響應變化,與引入存款準備金率指標之前有著明顯變化。

由圖12可知,面對居民債務杠桿率的正向沖擊,金融穩定呈現出波動性上升的響應變化。面對政府部門債務杠桿率的正向沖擊,金融穩定呈現出下降的響應變化,與引入貸款價值比指標之前影響的變化趨勢基本一致,但出現了明顯的周期波動性,延長了政府部門債務杠桿率對金融穩定的正向影響。面對非金融企業部門債務杠桿率的正向沖擊,金融穩定呈現出先上升后下降,最終趨于穩定的響應變化。與引入貸款價值比指標之前整體負向影響形成明顯對比。

由圖13可知,面對居民部門債務杠桿率的正向沖擊,金融穩定呈現出先下降后上升的響應變化,與引入宏觀審慎指標前相比,負向影響明顯減弱。政府部門債務杠桿率對金融穩定的影響依舊保持整體正向的趨勢,但正向影響的持續時間較引入宏觀審慎政策變量前有著明顯的延長,利于金融穩定的維護。面對非金融企業部門債務杠桿率,金融穩定呈現出先下降后上升的響應變化,與引入宏觀審慎政策指標前的負向影響相比變化明顯。

綜上,宏觀審慎政策對債務杠桿率和金融穩定有著較為明顯的影響。一方面,資本充足率和存款準備金率的提高抑制了我國債務杠桿率的擴張;貸款價值比上限的提高一定程度上會擴大債務規模,提高債務杠桿率。另一方面,在債務杠桿率對金融穩定的影響方面,宏觀審慎政策的調節作用也是十分明顯的。引入存款準備金率后,債務杠桿率對金融穩定的負向影響消失速度明顯加快,甚至出現影響由負轉正的現象,表明調節效果顯著;引入貸款價值比之后,債務杠桿率對金融穩定的負向影響不再明顯,足以體現貸款價值比在債務杠桿率對金融穩定影響中的調節作用。引入宏觀審慎聯合指標后,債務杠桿率對金融穩定的負面影響不再明顯,甚至呈現出正向作用,與引入宏觀審慎指標之前相比調節變化明顯。但未展現出優于存款準備金率的調節效果,說明宏觀審慎指標工具在調節部門債務杠桿率對金融穩定的影響時,需要合理搭配使用。

七、相關政策建議

(一)完善結構性債務杠桿率管理體系

1.居民部門債務杠桿率管理

廣義的居民部門債務杠桿率統計口徑有利于掌握準確的居民部門債務風險,受限于統計或其他壓力,我國現階段更多統計的是居民部門向商業銀行的貸款,民間借貸等非常規途徑的借貸數額難以衡量,這將很大程度上隱藏著真實的債務風險,低估債務杠桿率。此外,雖然居民部門債務杠桿率指標常用來比較經濟體之間的居民部門債務差異,但該指標不能夠具體表示居民部門債務結構現狀,也無法準確預測居民部門債務壓力和潛在風險。因此,除了居民部門債務杠桿率,還需要借鑒其他發達經濟體監管經驗,引入其他監管指標,如債務償付比率、債務收入比例等。

2.政府部門債務杠桿率管理

一方面,鑒于目前我國政府債務規模不斷增加,債務可持續性問題逐漸突出,政府債務的種種問題會導致金融市場的波動。因此,要加快我國財政與金融的分離機制建設,盡可能避免我國政府債務的不斷擴張所產生的對金融領域的負面影響。另一方面,加強政府債務尤其是地方政府債務融資平臺的建設與管理,并進一步推進融資平臺的市場化運行。杜絕地方融資平臺與政府債務同用一個賬目的現象,加強對地方融資平臺的約束力度,抑制隱性政府債務的無序擴張。

3.非金融企業部門債務杠桿率管理

目前我國企業部門債務仍舊主要以商業銀行貸款為主,針對這種現狀,控制企業部門債務過度擴張,需要不斷拓寬企業部門的融資渠道,尤其是針對中小企業貸款難、貸款貴的突出問題提出建設性舉措。一方面,充分發揮貨幣政策在借貸市場中的價格調節作用,通過結構性政策工具有針對性的對特殊領域企業提供資金支持,擴大生產經營,促進企業資源配置,改善企業資本結構。另一方面,針對企業過度負債行為,可通過加強監管,控制商業銀行等金融機構對企業部門的貸款審批,防止更高違約風險的發生。

(二)完善宏觀審慎政策工具選擇

1.面對風險較高、覆蓋面較廣的中小型金融機構

此類金融機構的資本充足率和資本實力不高,如果進一步強調資本要求則會限制它們的發展,阻礙其經營,因此,面對此類金融機構,應將監管重心放在資本類以外的政策工具選擇上。首先,清理金融機構監管死角,監管視角實現全面覆蓋,使金融機構全部處于監管之中。其次,根據中小金融機構的特點,做好引導工作,健全風險評估機制,合理貸款投放。對新增不良貸款進行嚴格控制,加強不良貸款的清欠工作。對中小金融機構的業務和現狀進行有效監督,準確計量其風險損失。

2.面對系統重要性金融機構

我國的宏觀審慎政策工具主要面對系統重要性金融機構,針對這些業務綜合程度高、資產規模大、經營模式多的重要性金融機構,在宏觀審慎監管方面就需要多方面的政策工具加以協調約束。首先,此類金融機構信貸規模龐大,信貸的增長率就成為監管的重要依據。其次,對系統重要性金融機構的宏觀審慎監管中,實行與機構規模相匹配的資本充足率要求,并且設立資本緩沖要求,將風險敞口的資本要求也納入到資本構成要素。此外,需要加強此類金融機構的深層次監管,必要時可以適當控制其業務規模,對高風險業務范圍進行限制,對跨區域、跨行業等操作進行管控,減少金融機構負外部性,防控風險傳播。

3.協調我國宏觀審慎政策與貨幣政策、財政政策的關系

金融系統性風險主要來源于兩個方面,一是高杠桿率及影子銀行之間的關聯風險傳染;二是商業銀行等金融機構的周期性波動、信貸擴張和資產價格泡沫所帶來的風險。因此,要防控系統性風險,就要協調宏觀審慎政策和貨幣政策、財政政策之間的關系。在貨幣政策方面,單方面盯住通貨膨脹并不能夠應對金融失衡問題,還需要宏觀審慎政策來監管資產價格和信貸擴張。在財政政策方面,政府隱性債務積累、財政赤字化等問題會進一步通過高債務杠桿率來影響我國金融穩定。因此,要良好的協調使用宏觀審慎政策、貨幣政策和財政政策,加大宏觀審慎政策與貨幣政策的“雙支柱”框架作用,合理搭配政策工具的使用,避免各政策工具之間相互抵消的負面影響。

(責任編輯:孟潔)

參考文獻:

[1]Alpanda S,Zubairy S.Addressing household indebtedness:Monetary,fiscal or macroprudential policy?[J].European Economic Review,2017,92:47-73.

[2]Angelini P,Neri S,Panetta F.Monetary and macroprudential policies[J].Bank of Italy Temi di Discussione(Working Paper),2011,801.

[3]Bruno V,Shim I,Shin H S.Comparative assessment of macroprudential policies[J].Journal of Financial Stability,2017,28:183-202.

[4]Büyükkarabacak B,Valev N T.The role of household and business credit in banking crises[J].Journal of Banking & Finance,2010,34(6):1247-1256.

[5]David Hauner.Public debt and financial development[J].Journal of Development Economics,2009,88(1):171-183.

[6]Gennaioli N,Martin A,Rossi S.Sovereign default,domestic banks,and financialinstitutions[J].The Journal of Finance,2014,69(2):819-866.

[7]Gertler P,Hofmann B.Monetary facts revisited[J].Journal of International Money and Finance,2018,86:154-170.

[8]Mian A,Sufi A,Verner E.Household debt and business cycles worldwide[J].The Quarterly Journal of Economics,2017,132(4):1755-1817.

[9]Nier E W,Kang H.Monetary and macroprudential policies-exploring interactions[J].BIS Paper,2016.

[10]陳彥斌,劉哲希,陳偉澤.經濟增速放緩下的資產泡沫研究——基于含有高債務特征的動態一般均衡模型[J].經濟研究,2018,53(10):16-32.

[11]鄧翔,何瑞宏.宏觀審慎政策的金融穩定效應及其最優政策——基于多部門DSGE模型的研究[J].上海經濟研究,2021(5):76-88.

[12]江紅莉,劉麗娟.企業杠桿率、宏觀經濟景氣指數與系統性金融風險[J].金融監管研究,2020(1):66-83.

[13]劉曉星,石廣平.杠桿對資產價格泡沫的非對稱效應研究[J].金融研究,2018(3):53-70.

[14]劉一楠,王亮.內生的杠桿閾值、金融加速器與宏觀經濟波動——基于動態隨機一般均衡模型(DSGE)的分析[J].南方經濟,2018(12):57-77.

[15]劉志洋.宏觀審慎監管、匯率與長期利率——基于全球44個國家和地區的實證分析[J].海南金融,2018(12):4-11.

[16]孟憲春,張屹山.債務違約、銀行渠道與雙支柱調控[J].國際金融研究,2021(5):13-23.

[17]王愛儉,王璟怡.宏觀審慎政策效應及其與貨幣政策關系研究[J].經濟研究,2014,49(4):17-31.

[18]王韌,劉柳巧,劉于萍.地方政府債務杠桿率會阻礙區域經濟一體化嗎?——城市群視角的異質性診斷[J].財政研究,2021(5):70-84.

[19]王燁文,李程.影子銀行、金融杠桿與金融穩定——基于VAR和門限回歸模型的實證研究[J].福建金融,2021(2):31-40.

[20]葉歡.宏觀審慎政策工具的有效性——基于中國、中國香港和韓國數據的研究[J].管理評論,2018,30(2):42-51.

[21]易憲容.“雙支柱”宏觀調控新框架的理論研究[J].浙江社會科學,2018(7):37-45+156.

[22]張斌,何曉貝,鄧歡.不一樣的杠桿——從國際比較看杠桿上升的現象、原因與影響[J].金融研究,2018(2):15-29.

[23]張超群.房價波動、金融穩定與宏觀審慎調控[J].海南金融,2022(4):3-15.