中國疫苗出海

2023-06-05 13:48:28孫愛民

財經 2023年10期

孫愛民

中國疫苗出口額驟減。

中國疫苗行業協會疫苗國際合作促進分會在近日發布的《中國疫苗行業國際合作發展報告》(下稱《中國疫苗發展報告》)中講出的原由是,因新冠疫苗需求量減少。

海關統計數據也顯示,中國人用疫苗出口額由2021年的156.4億美元,降至2022年的9.93億美元,大幅下降了93.65%。

世界衛生組織(WHO)2023年5月5日宣布,新冠疫情不再構成“國際關注的突發公共衛生事件”,解除2020年1月30日拉響的最高級別警報。這也意味著應對新冠疫情而出的一些產品,熱度將快速消減。

過去三年的新冠疫情,曾推高了全球疫苗市場規模與中國疫苗的出口量。2019年至2021年三年間,全球疫苗市場規模從380億美元增長至1410億美元。2021年,新冠疫苗的出口促使中國疫苗企業出口達到頂峰。

在國內,最早獲批使用的新冠疫苗出自北京科興,及國藥集團旗下的中國生物公司。《中國疫苗發展報告》顯示,2021年,這兩家占了全球疫苗市場的19%。不過,一名報告撰寫研究人員表示,“除去新冠產品,北京科興和國藥集團中國生物公司疫苗產品在全球市場上的占有率微乎其微。”

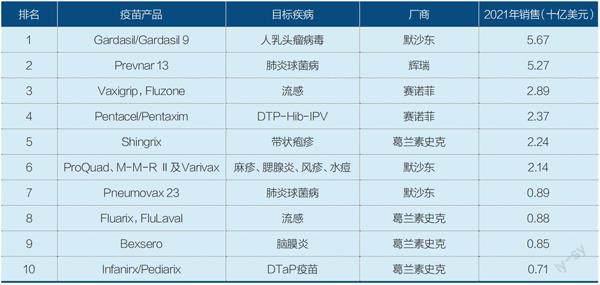

表1:2021年全球疫苗產品銷售TOP10

資料來源:上市公司財報 制表:顏斌

2023年5月1日,北京科興發布的2022年財報顯示:全年銷售額為15億美元,比2021年下降92%。年報顯示,2022年全年銷售額的銳減源自新冠疫苗的銷售減少。2021年,新冠疫苗出口為北京科興帶來84.74億美元的銷售收入。

北京科興2022年財報并未披露公司全年的出口銷售額及新冠疫苗的銷售額,相關負責人表示不方便透露年報中未披露的數據。

另一個疫苗大戶康希諾,2023年一季報顯示,營收1.01億元,同比下降79.86%。營業收入較去年同期大幅下降,“主要系新冠疫苗需求量較去年同期大幅下降及產品價格調整”。

這些回歸正常研發、生產、銷售的疫苗廠商,需要重新面對賽道擁擠、研發“內卷”、國內新生兒數量減少,也將重修國際化這一中國疫苗企業的“必修課”。

“疫苗出口的潮水退去,我們怎么才能順著潮涌的方向往前走一步。”威斯克生物副總經理李衛東對《財經》記者感慨道。

潮水退去,回到原位

13年前的2011年3月1日,“世界衛生組織疫苗預認證申報程序培訓班”在北京召開,國內36家疫苗企業悉數派人到場。

在那次培訓會上,WHO疫苗監管體系評估專家組組長貝爾加比說:“全球的疫苗供應并不充足,一些大公司壟斷了市場,因此采購費用很高,WHO希望中國能向國際市場提供物美價廉的疫苗,就像中國向全世界提供了其他產品一樣。”

時任中國醫藥設備工程協會秘書長顧維軍表示:“中國疫苗要想大規模走出去,仍有較長的路要走,還得有四五年的準備時間。”

然而,十幾年過去了,中國大多數的疫苗還沒有真正走出去。

海關總署發布的數據顯示,2021年中國人用疫苗出口總金額達到1010億元,較2020年增長5264.1%,新冠病毒疫苗占據絕大多數。

因具有規模化、集約化的特點,全球疫苗市場頭部玩家集中。WHO報告顯示,2021年420億美元的全球疫苗市場(除新冠疫苗)中,默沙東、葛蘭素史克、賽諾菲、輝瑞四家占據了73%的市場份額。

新冠疫苗,讓中國企業在2021年短暫扳回一局。算上新冠產品,2021年全球疫苗市場為1410億美元,北京科興和國藥中國生物占19%。

北京科興的財報顯示,2021年該公司的疫苗出口銷售收入為84.74億美元,遠高于2020年的1.45億美元、2019年的1.89億美元。

2022年國家統計局數據顯示:新冠病毒疫苗出口額同比下降93.7%。

“新冠疫苗的出口國從最初的幾十個國家,增長到100多個國家,創造了歷史紀錄,但是疫情過去后,出口量就都撤回來了。”一家疫苗企業負責人感慨,中國企業的產能在全球需求面前很亮眼,“現在出口量又回去了,傳統疫苗產能上的優勢并沒有持續”。

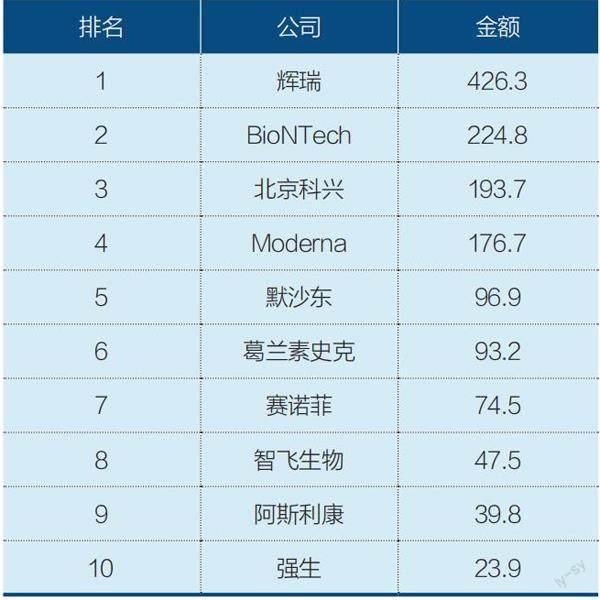

表2:2021年全球疫苗市場競爭格局(按銷售收入計)

單位:億美元。資料來源:各公司財報;Fierce Pharma報告

WHO預認證,有的在向往,有的在猶豫

“中國的許多疫苗企業將不得不走出去。”這是貝爾加比在13年前的判斷。如今,仍然適用。

WHO的預認證,是打開國際市場的敲門磚。截至目前,中國只有十個疫苗產品通過了預認證,分別是:國藥集團成都所的乙腦減毒活疫苗單人份和五人份,中生北生研的雙價口服脊灰疫苗和IPV疫苗,科興的成人與兒童甲肝疫苗、水痘疫苗和IPV疫苗,華蘭的三價流感疫苗,萬泰的雙價HPV疫苗。

相比之下,僅印度血清研究所就有61個品規通過世衛預認證,印尼一家企業也有15個產品通過預認證。

困守國內市場并非長久之計,如同生物制藥其他領域,疫苗的研發也呈“內卷”之勢。其中,HPV、肺炎結合疫苗等熱門品種有大量企業扎堆研發,如十幾家企業正在研發不同價次的HPV疫苗。

廈門大學公共衛生學院副院長張軍曾對《財經》記者分析,國產HPV疫苗預計尚有三年左右的供不應求時期,其后供給將超過需求,很可能進入國家免疫規劃時代,價格大幅回落。

無獨有偶。上述參與《中國疫苗發展報告》撰寫的研究人員表示:“到2025年以后,國內熱點品種的增長會一下子放開,這也是本土企業需要出海的重要原因。”

中國疫苗第一次出海發生在20多年前。1999年,由國藥集團成都生物制品研究所生產的乙腦減毒活疫苗,曾作為捐贈醫藥物資第一次走出國門,并在2002年第一次獲得韓國的訂單。2013年,這款乙型腦炎減毒活疫苗通過WHO預認證。

通過預認證的疫苗產品,往往“叫好又叫座”。因為全球有84個國家和地區的疫苗完全依賴聯合國機構采購,60多個可以自行采購的國家,仍需要WHO對疫苗質量監管提供幫助,只有通過世衛組織的預認證才能進入這些市場。此外,全球疫苗免疫聯盟(GAVI)和聯合國兒童基金會只接受WHO預認證的疫苗產品。

“國內的一款甲肝疫苗在通過預認證之后,在很多國家得到注冊,其國際銷售額提高10倍之多。”中國疫苗行業協會疫苗國際合作促進分會一名研究人員表示。

但仍有企業猶豫要不要拿著自己的產品去做預認證。因為,一方面以聯合國相關機構領銜的國際買方,采購量并不穩定;另一方面預認證需要付出額外的成本,企業要進行廠房硬件設備的改造,使GMP達到WHO的要求,有的還需要補充海外臨床試驗。

成都生物制品所拿到的第一個預認證,僅為乙腦疫苗生產車間等符合國際標準的廠房設施建設,就用了七年時間,投入近8億元。

“投資較大,回報不確定。”一家國內疫苗初創企業高管正在猶豫要不要做這種投資。在全行業,對是否讓產品出海的猶豫并非孤例。

《中國疫苗發展報告》的撰寫者在對企業進行訪談時發現,不少疫苗企業缺乏國際化策略,企業本身的核心業務能力需要提升。

國際采購方的疫苗采購規劃通常周期較長。WHO從出臺疫苗清單,到真正有產品進入國際組織采購,往往需要八年到十年時間;全球疫苗免疫聯盟(Gavi)通常每五年做一次疫苗投資戰略(VIS),下一次的規劃面向的是2026年至2030年。

“中國的企業如果想要進入這一戰略,今年就參與討論變得非常重要,否則2026年到2030年(的市場)就趕不上了。”中國疫苗行業協會疫苗國際合作促進分會秘書長袁瑗在近期舉辦的一次研討會上說。

2021年9月1日,埃及開羅,工作人員正在給新冠疫苗包裝。圖/法新

做出一流產品才是王道

新冠疫情之下,以傳統滅活疫苗為主的新冠產品,讓中國疫苗在全球市場上短暫閃亮;在非新冠市場,尤其是二類苗、高端疫苗上,本土產品仍在進口疫苗的壟斷下艱難嘗試破局。

咨詢機構沙利文的分析數據顯示,2020年中國疫苗銷售額排行榜上,默沙東靠四價HPV疫苗和九價HPV疫苗兩款主力產品,以136.5億元高居榜首,只比排名第二、三、四的沃森生物、輝瑞、北京生物所三家總和少5.4億元。

“疫苗行業創新能力缺乏。”這是沙利文分析中國疫苗行業發展的首要制約因素。

中國疫苗產業的市場化起步較晚,至今僅有20多年的時間,2018年時,國內有疫苗批簽發記錄的企業59家。

疫苗研發周期為8年-20年,為保證安全性,僅觀察毒副作用就需要幾年時間。所以,新興疫苗企業成熟期比創新藥企來得更晚。

“缺乏本土重磅疫苗是有原因的,至今,國內企業的疫苗研發仍以me-too(仿制)居多,在疫苗品種的進程上仍處于仿創品種追趕階段。”上述參與《中國疫苗發展報告》撰寫的研究人員說,與一般藥物相比,疫苗產品銷售更加依賴國際合作,但是國際合作的達成不是簡單的把產品賣出去,也要看研發、設計、交付、使用后的評價等。

盡管me-too產品也講究技術含量,但全行業以me-too為主,與大投入、長期投入的跨國藥企相比,在產出重磅產品的能力方面明顯處于劣勢。

創新型疫苗,包括重組蛋白疫苗、病毒載體疫苗、核酸疫苗等。多款新型疫苗已走出實驗室,其中,重組蛋白疫苗已應用于預防乙型肝炎、HPV、流感病毒、帶狀皰疹病毒等領域;2015年,首支病毒載體疫苗用于抗埃博拉病毒;2020年,首支新冠mRNA疫苗獲批上市,在三年疫情中表現不俗。

“該行業發展的核心驅動力是科技創新。”中國疫苗行業協會會長封多佳此前接受媒體采訪時表示,國內企業的科技創新能力與發達國家相比還有一定差距。

國內上市疫苗龍頭布局多年,研發投入逐年增長,創新疫苗即將步入收獲期,但整體產業的發展落后成熟市場10年到20年,其中二倍體技術、納米佐劑疫苗、DNA載體疫苗、重組病毒樣顆粒疫苗等疫苗技術平臺仍有較大升級空間。

“初創企業在國際化過程中有很多痛點和難點,要真正走出去,必須拿出來好東西,至少是別人覺得一流的東西,否則只是滿足一時的需求。”上述國內疫苗初創企業高管表示。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14