“一帶一路”沿線國家增值稅制度對我國企業(yè)“走出去”的影響

2023-07-06 20:03:42管永昊魏夢蝶

中共南京市委黨校學報 2023年3期

關(guān)鍵詞:一帶一路

管永昊 魏夢蝶

[摘 要]“一帶一路”高質(zhì)量發(fā)展為我國企業(yè)“走出去”帶來了機遇與挑戰(zhàn),是促進國際國內(nèi)雙循環(huán)、推動中國式現(xiàn)代化的重要支撐。增值稅作為“一帶一路”沿線各國的主體稅種,在籌集資金、避免重復(fù)征稅等方面發(fā)揮重要作用。通過從稅率結(jié)構(gòu)、稅收優(yōu)惠等方面比較“一帶一路”沿線國家的增值稅制度,發(fā)現(xiàn)增值稅存在免稅范圍寬窄不一、稅率結(jié)構(gòu)多樣化等特點。各國稅制的差異以及我國增值稅協(xié)調(diào)機制的不完善,為我國“走出去”企業(yè)帶來了較多風險。我國應(yīng)建立統(tǒng)一的增值稅協(xié)調(diào)機制,出臺支持企業(yè)“走出去”的增值稅政策,建立增值稅境外投資風險補償機制,合理設(shè)置增值稅出口退稅稅率、稅率與免稅范圍等。

[關(guān)鍵詞]“一帶一路”;增值稅;稅率;免稅范圍;協(xié)調(diào)機制

[中圖分類號]F72[文獻標識碼]A[文章編號]1672-1071(2023)03-0050-08

引 言

在全球貿(mào)易和投資格局深刻變革、全球總需求不振、各國經(jīng)濟面臨困境的國際背景下,“一帶一路”倡議對于我國經(jīng)濟發(fā)展階段轉(zhuǎn)型和推進中國式現(xiàn)代化具有重要的指引作用。黨的十九大報告指出,我國經(jīng)濟發(fā)展已由高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,二十大報告又進一步指出,高質(zhì)量發(fā)展是全面建設(shè)社會主義現(xiàn)代化國家的首要任務(wù)。高質(zhì)量共建“一帶一路”作為我國經(jīng)濟進入高質(zhì)量發(fā)展階段的必然要求,為我國經(jīng)濟發(fā)展提供了良好的國際環(huán)境,對于促進國際國內(nèi)雙循環(huán)具有重要意義。

“一帶一路”倡議作為我國開放發(fā)展模式的轉(zhuǎn)型,對東部地區(qū)擴大對外開放和優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)升級、中西部地區(qū)產(chǎn)業(yè)集聚和經(jīng)濟增長效率提高等方面具有積極的推動作用,為我國區(qū)域協(xié)調(diào)發(fā)展提供了路徑選擇[1-2]。此外,“一帶一路”高質(zhì)量發(fā)展不僅促進了我國企業(yè)與沿線國家企業(yè)在基礎(chǔ)設(shè)施上的互聯(lián)互建,還有效解決了我國企業(yè)產(chǎn)能過剩的問題,加速了中國企業(yè)“走出去”的步伐[3]。“一帶一路”沿線的65個國家大多是發(fā)展中國家,經(jīng)濟發(fā)展水平參差不齊,政治經(jīng)濟社會制度差異巨大,對我國企業(yè)“走出去”、產(chǎn)品及服務(wù)出口、經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型升級等仍存在很大挑戰(zhàn)。其中,稅收制度的較大差異,對“走出去”企業(yè)的微觀經(jīng)濟決策和生產(chǎn)經(jīng)營活動帶來的挑戰(zhàn)和風險日益突出。為化解“走出去”企業(yè)的稅收風險,稅務(wù)部門一方面應(yīng)為“走出去”企業(yè)提供及時的涉稅輔導,構(gòu)建稅收風險防范體系,提高企業(yè)的稅收風險管理意識;另一方面,應(yīng)加大稅收協(xié)定的談簽力度,構(gòu)建“一帶一路”稅收合作機制,避免國際重復(fù)征稅的問題[4-6]。此外,高玉強等通過實證分析,發(fā)現(xiàn)“一帶一路”沿線國家的稅收競爭力與我國對外直接投資量呈正相關(guān),即東道國稅收競爭力越強,我國企業(yè)“走出去”的程度越高[7]。應(yīng)濤、計金標發(fā)現(xiàn)我國企業(yè)的對外投資更偏向于低稅負的國家和地區(qū)[8]。可見,一個國家的稅制結(jié)構(gòu)對推動經(jīng)濟高質(zhì)量發(fā)展具有重要意義,因此我國應(yīng)進一步完善增值稅出口退稅制度等現(xiàn)代稅收政策體系,提高國際稅收競爭力。“營改增”后,增值稅主體稅種的地位更加突出,而我國與“一帶一路”沿線國家經(jīng)濟交往過程中首先需要考慮的是如何化解當前國內(nèi)產(chǎn)能過剩危機和解決服務(wù)出口困境,這些都會更多涉及流轉(zhuǎn)稅領(lǐng)域,因而有必要從增值稅角度探討我國在“一帶一路”高質(zhì)量發(fā)展戰(zhàn)略下的稅制安排,為我國企業(yè)“走出去”保駕護航。

通過對現(xiàn)有文獻梳理發(fā)現(xiàn),目前關(guān)于“一帶一路”的稅收問題的研究逐步增加,截至2023年1月,在CNKI數(shù)據(jù)庫中以篇名“稅收”和“一帶一路”進行檢索共計1 241條記錄。這些研究絕大部分是針對“一帶一路”沿線國家整體稅收協(xié)定狀況和國際稅收協(xié)調(diào)機制展開論述的,只有6篇專門對沿線國家增值稅制度進行了研究,但也僅僅比較了“一帶一路”沿線國家的增值稅制度,并未分析東道國增值稅制度對中國企業(yè)“走出去”的影響效應(yīng)[9]。隨著“一帶一路”的深入推進,東道國增值稅制度是否影響中國企業(yè)“走出去”是本文重點關(guān)注的問題。為此,本文基于沿線國家增值稅制度,分析其對我國企業(yè)“走出去”的影響。

一、 “一帶一路”沿線國家增值稅稅率結(jié)構(gòu)與免稅范圍比較與分析

根據(jù)2015年3月我國發(fā)布的 《推動共建絲綢之路經(jīng)濟帶和21世紀海上絲綢之路的愿景和行動》,“一帶一路”規(guī)劃涵蓋4大洲,65個沿線國家。除去17個尚未征收增值稅的國家,本文擬將與我國貿(mào)易往來比較頻繁的國家作為主要研究對象,同時考慮到不同區(qū)域的政治組織和經(jīng)濟發(fā)展情況,又將研究對象進一步分為東盟國家、南亞國家、獨聯(lián)體國家、中東國家和中東歐國家。

(一) “一帶一路”沿線國家增值稅稅率結(jié)構(gòu)與免稅范圍比較

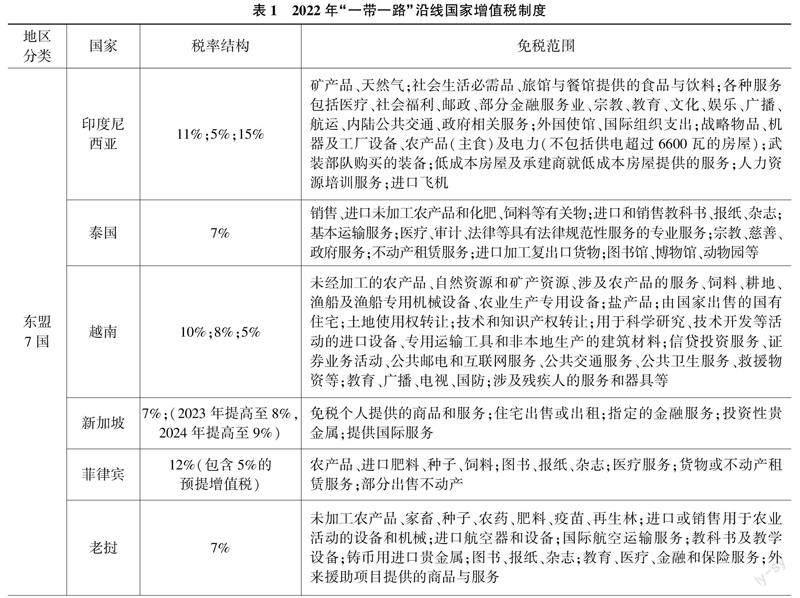

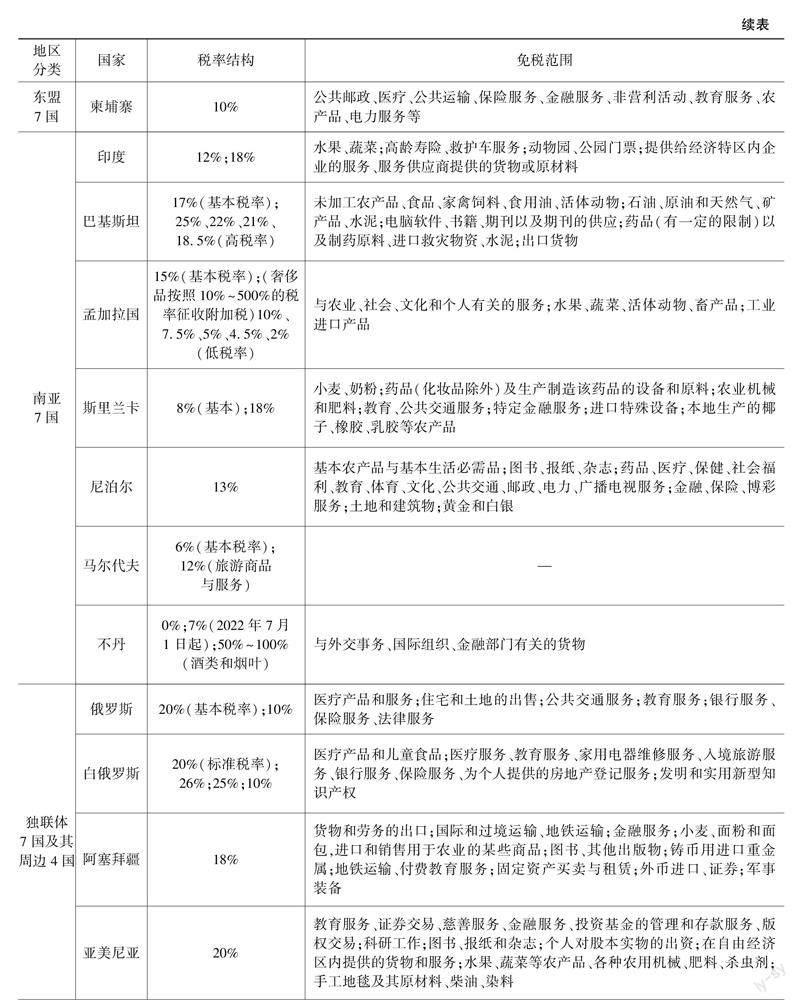

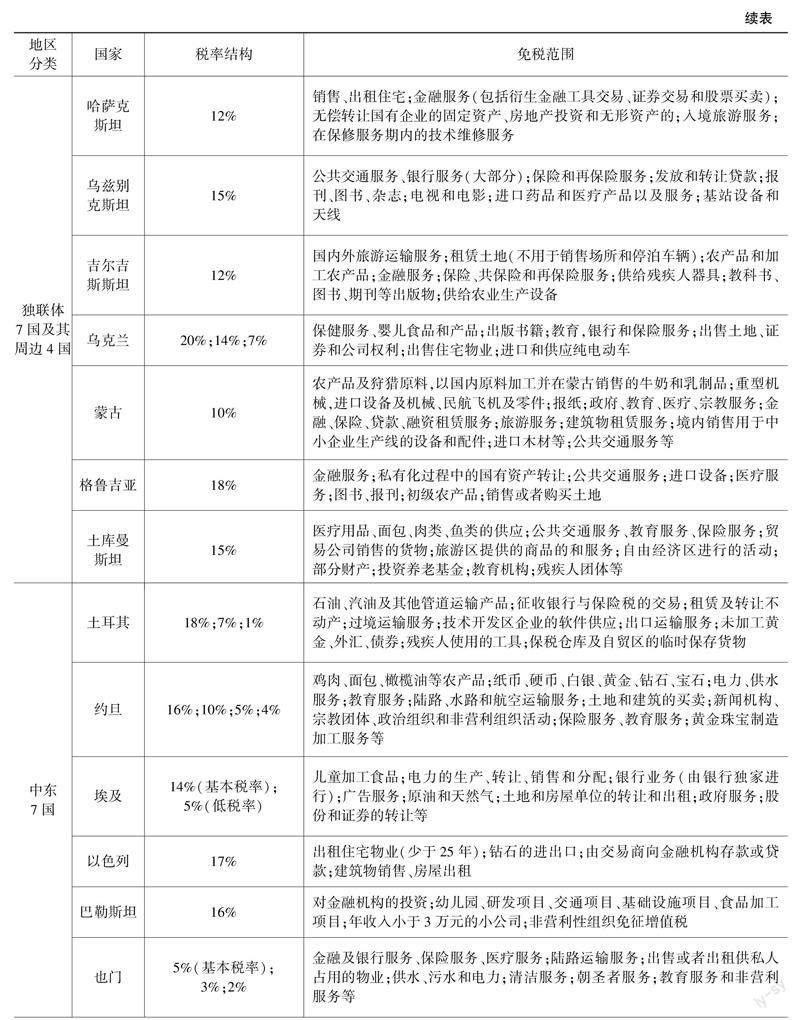

本文根據(jù)上述區(qū)域劃分結(jié)果,借助荷蘭國際財政文獻局在線數(shù)據(jù)庫以及各國稅務(wù)局網(wǎng)站對增值稅主要稅制要素中的稅率和免稅范圍進行歸納整理。詳細情況如表1所示。

(二) “一帶一路”沿線國家增值稅稅率結(jié)構(gòu)與免稅范圍分析

“一帶一路”沿線國家增值稅制度較為復(fù)雜,稅率結(jié)構(gòu)和免稅項目呈多樣性特征,并呈現(xiàn)出區(qū)域內(nèi)統(tǒng)一、區(qū)域間差異巨大的特點。

1. 免稅范圍寬窄不一,內(nèi)容不盡相同。從“一帶一路”沿線國家增值稅的免稅范圍來看,主要集中在:(1) 基本生活必需品,如食品、藥品等方面。由于“一帶一路”的沿線國家大多都是發(fā)展中國家,注重傳統(tǒng)的農(nóng)業(yè)發(fā)展,所以對肥料、種料和農(nóng)機設(shè)備等農(nóng)業(yè)生產(chǎn)投入物,以及未加工的農(nóng)產(chǎn)品等都實行免稅政策,以減輕農(nóng)民的稅負,保障低收入人群的基本收入來源。如東盟、南亞和獨聯(lián)體中的絕大部分國家都對基本生活必需品實行免稅政策。(2) 部分具有正外部性的產(chǎn)品和服務(wù),比如教育、圖書報紙、文化和藝術(shù)服務(wù)、非營利性活動等。一方面對這些產(chǎn)品和服務(wù)實行免稅,可以刺激更多的生產(chǎn)和消費,增加社會福利;另一方面鼓勵社會的非營利性活動,如慈善、宗教等,有利于彌補政府在提供公共服務(wù)方面的不足。(3) 公共事業(yè)性服務(wù),如交通、郵政、電力、通信、醫(yī)療等。主要是為了扶持這些產(chǎn)業(yè)的發(fā)展,促進資源的有效配置,滿足公民的生存、生活、發(fā)展等社會性直接需求。如中東7國和中東歐16國所有國家的免稅政策都涉及政府提供的準公共品。(4) 金融業(yè)與博彩業(yè)等。這些行業(yè)雖然負稅能力強,但由于行業(yè)特殊性,其在增值稅征管上仍存在困境,因此出于管理的角度對其采取免稅措施,同時也能促進金融與保險業(yè)務(wù)的創(chuàng)新和發(fā)展。如獨聯(lián)體7國及周邊4國和中東歐16國所有國家都對金融、保險服務(wù)免稅,中東歐一半的國家對彩票或博彩服務(wù)免稅。(5) 一些特殊的免稅項目,如白俄羅斯為了扶持旅游產(chǎn)業(yè)的發(fā)展,對旅游服務(wù)免稅,吉爾吉斯斯坦對網(wǎng)絡(luò)服務(wù)免稅,亞美尼亞對科研服務(wù)免稅等。從“一帶一路”沿線國家的零稅率的適用范圍來看,范圍窄且統(tǒng)一,一般只適用于出口商品和勞務(wù)。

2. 稅率結(jié)構(gòu)呈多樣性特征。如果不把零稅率包括在內(nèi),就“一帶一路”沿線的48個國家的增值稅稅率結(jié)構(gòu)來看,多數(shù)國家以“單一稅率”和“一檔標準稅率加一兩檔低稅率”為主。實行單一稅率的國家有18個,占全部國家的37.5%,如泰國、老撾、尼泊爾等國家;在實行多檔稅率的國家中,有11個國家實行一檔標準稅率加一檔低稅率,占全部國家的22.9%,如俄羅斯、波蘭、埃及等;有14個國家實行一檔標準稅率加兩檔低稅率,占所有國家的29.3%,如土耳其、越南、烏克蘭等;此外,還有少數(shù)國家實行四檔及以上稅率,占所有國家的8.3%,如孟加拉國在15%的基本稅率上還有五檔低稅率。

3. 區(qū)域內(nèi)統(tǒng)一,區(qū)域間差別大。(1) 區(qū)域之間稅率水平存在較大差異,但區(qū)域內(nèi)差異較小,如東盟國家的稅率普遍較低,集中在10%左右;獨聯(lián)體及周邊國家的基本稅率適中,主要分布在12%~20%之間;而中東歐國家的稅率普遍比較高,都在20%左右,甚至部分國家的稅率超過20%,如匈牙利27%、克羅地亞25%。(2) 不同區(qū)域間的免稅范圍側(cè)重不同。東盟國家中除新加坡以外都是傳統(tǒng)的農(nóng)業(yè)國家,因此都將農(nóng)產(chǎn)品列入免稅的范圍;而中東歐國家的免稅范圍都集中在服務(wù)領(lǐng)域,極少數(shù)對商品和勞務(wù)實行免稅政策。具體來看,東盟、獨聯(lián)體和中東這三個區(qū)域的國家免稅范圍較為廣泛,同時涉及商品、勞務(wù)、服務(wù)多個方面。而南亞和中東歐這兩個區(qū)域的國家的免稅范圍比較單一,集中在服務(wù)領(lǐng)域和準公共品這兩個方面。其中中東歐國家的增值稅制度基本一致,大都遵循歐盟的增值稅指令,免稅范圍覆蓋基本公共服務(wù)。(3) 稅率結(jié)構(gòu)(除零稅率外)存在區(qū)域間差異。東盟國家基本都是一檔稅率;南亞國家普遍采用多檔稅率,且部分國家的稅率達四檔以上;獨聯(lián)體及周邊國家絕大多數(shù)采用一檔稅率;中東歐國家則集中在兩檔和三檔稅率結(jié)構(gòu)。從各國的稅制相似與差異來看,東盟、獨聯(lián)體和歐盟內(nèi)的國家,由于有一個區(qū)域性國際組織的存在,會經(jīng)常就增值稅等問題進行磋商和討論,甚至會發(fā)布統(tǒng)一的增值稅指令,故在增值稅上體現(xiàn)出較高的相似性;但南亞、中東等地區(qū)的國家由于歷史上長期的糾紛,甚少在相關(guān)問題上進行合作,自然也不會有統(tǒng)一的增值稅指令等,區(qū)域內(nèi)各國增值稅制度也存在著較大的差異。而各區(qū)域間既無區(qū)域性國際組織的存在,也缺乏歷史與地域的聯(lián)系,增值稅制度的差異就更為明顯,這正是我國提出“一帶一路”倡議所要解決的主要問題之一。

二、 “一帶一路”沿線國家增值稅制對我國企業(yè)“走出去”的影響“一帶一路”沿線的國家大多是發(fā)展中國家,正處于工業(yè)化發(fā)展的中后期,經(jīng)濟發(fā)展仍高度依賴能源、礦產(chǎn)等資源型行業(yè)。在“一帶一路”高質(zhì)量發(fā)展的背景下,我國企業(yè)“走出去”與沿線國家建立互通互聯(lián)的伙伴關(guān)系,為他們帶來了以“中國建造”為核心的基礎(chǔ)設(shè)施建設(shè),實現(xiàn)了與沿線國家在能源、資源領(lǐng)域的開發(fā)與合作。企業(yè)是實施“一帶一路”倡議略的重要市場主體,推進我國企業(yè)“走出去”,不僅能實現(xiàn)我國產(chǎn)能的對外投放,也能促進沿線國家的經(jīng)濟發(fā)展,實現(xiàn)共同現(xiàn)代化。

(一) 沿線國家的低稅率、廣免稅政策降低了我國“走出去”企業(yè)的競爭優(yōu)勢

根據(jù)替代效應(yīng),增值稅稅率和稅基的差異會對區(qū)域經(jīng)濟的自由發(fā)展形成阻礙,在其他條件既定的情況下,企業(yè)經(jīng)濟活動在開征增值稅或增值稅率較高的國家生產(chǎn)成本明顯提高。“一帶一路”沿線國家增值稅總體上稅率水平低、免稅范圍廣、稅率檔次少,不利于我國產(chǎn)品服務(wù)出口和企業(yè)“走出去”。特別是與東盟國家相比,我國較窄的增值稅免稅范圍與較高的稅率水平?jīng)Q定了企業(yè)較高的稅收負擔、較高的出口價格以及較低的競爭優(yōu)勢。

(二) 沿線國家增值稅制度不成熟引發(fā)我國“走出去”企業(yè)納稅風險

一方面,部分“一帶一路”沿線國家增值稅制的復(fù)雜性會給我國大規(guī)模對外基礎(chǔ)設(shè)施建設(shè)計劃的實施帶來隱患。另一方面,部分國家增值稅制度的落后性阻礙了我國“走出去”企業(yè)在相關(guān)國家產(chǎn)品與服務(wù)的銷售。如南亞國家的稅率設(shè)置和免稅項目選擇就顯得不夠完善,其中,印度實行的是商品和服務(wù)相分離的增值稅制度,巴基斯坦實行的是落后且低效的生產(chǎn)型增值稅制度,二者一個復(fù)雜一個落后的增值稅制度抑制了南亞地區(qū)商品和服務(wù)的自由流動。我國“走出去”企業(yè)在上述國家生產(chǎn)的商品和提供的服務(wù)因增值稅制度的原因無法提高商品和服務(wù)市場占有率,進而降低了企業(yè)生產(chǎn)經(jīng)營效益。

(三) 我國“走出去”企業(yè)無法全面了解沿線國家增值稅變化而面臨巨額損失

從我國實施“走出去”戰(zhàn)略以來,數(shù)以萬計的企業(yè)在海外發(fā)展的進程中由于缺乏對東道國稅收制度的了解以及缺少專業(yè)人才而遭遇經(jīng)營危機。伴隨著“一帶一路”倡議的持續(xù)推進,部分企業(yè)仍在不了解東道國增值稅政策和兩國增值稅制度差異的情況下倉促“出海”,不可避免會因為相關(guān)稅收問題與東道國稅務(wù)部門發(fā)生利益沖突,增加企業(yè)的涉稅成本;還有部分企業(yè)由于缺乏專業(yè)人員而疏忽東道國增值稅制度的更新變化,導致企業(yè)無法及時調(diào)整經(jīng)營模式,進而影響企業(yè)利潤,阻礙企業(yè)的長期發(fā)展。

綜上所述,沿線各國增值稅制度的差異,稅收信息的不對稱等因素大大增加了各國之間的稅收爭議,提高了我國企業(yè)“走出去”的涉稅風險。而大部分“一帶一路”沿線國家通過區(qū)域性組織建立了增值稅協(xié)調(diào)機制來提高稅務(wù)爭端解決的效率,穩(wěn)定了彼此的經(jīng)濟貿(mào)易。因此,根據(jù)國際經(jīng)驗,我國應(yīng)加快與“一帶一路”沿線國家談簽稅收協(xié)定的進程,降低“走出去”企業(yè)在東道國的稅負。

三、 我國增值稅改革助力企業(yè)“走出去”的對策建議

“一帶一路”倡議的實施,給我國企業(yè)“走出去”帶來了新的機遇和挑戰(zhàn),增值稅作為我國的主體稅種,是我國稅收收入的主要來源,與企業(yè)生產(chǎn)經(jīng)營密不可分。因此,我國應(yīng)該進一步完善增值稅制度,幫助“走出去”企業(yè)在“一帶一路”沿線國家生產(chǎn)經(jīng)營過程中有效防范稅收風險,降低稅收成本,為 “一帶一路”高質(zhì)量發(fā)展提供制度支持。

(一) 優(yōu)化增值稅出口退稅政策

2021年,我國對沿線國家出口6.59萬億元,同比增長21.5%,自沿線國家進口5.01萬億元,同比增長26.4%,貿(mào)易順差為1.59萬億元,比上一年增加了7.01%,表明我國與“一帶一路”沿線國家的貿(mào)易合作日益加強。因此,為了進一步鼓勵企業(yè)“走出去”,實現(xiàn)各國共同現(xiàn)代化的目標,我國應(yīng)繼續(xù)優(yōu)化增值稅出口政策。首先,設(shè)計多元的增值稅出口退稅率。考慮到“一帶一路”沿線國家增值稅稅制的差異性,以及我國企業(yè)在“一帶一路”沿線國家跨境投資項目的單一性,我國政府部門應(yīng)針對不同國家和不同跨境投資項目實行不同的退稅率,以精準降低我國企業(yè)在“一帶一路”沿線國家的稅收成本,激發(fā)企業(yè)生產(chǎn)活力。其次,加快建立征退稅一體化機制。一方面,要加強各機關(guān)、部門之間的制度規(guī)范,明確自身職責。例如,海關(guān)部門向稅務(wù)部門提供“走出去”企業(yè)對外出口的產(chǎn)品型號及數(shù)量,工商部門向稅務(wù)部門提供“走出去”企業(yè)相關(guān)稅務(wù)登記信息,稅務(wù)部門則負責比對納稅人提供的相關(guān)部門的憑證,以此降低納稅人偷漏稅行為;另一方面,應(yīng)加快金稅四期的落地,進而有效促進工商、海關(guān)以及稅務(wù)部門的數(shù)據(jù)信息共享。最后,提高稅務(wù)機關(guān)辦理退稅的效率,減少對“走出去”企業(yè)涉稅資金的占用時間。

(二) 建立增值稅雙邊協(xié)調(diào)機制

增值稅協(xié)調(diào)機制的建立目的在于降低企業(yè)稅收風險,穩(wěn)定各國經(jīng)貿(mào)往來。首先,借鑒所得稅避免雙重征稅的協(xié)定來協(xié)調(diào)增值稅,降低企業(yè)跨境投資所承擔的稅負。由于“一帶一路”沿線各國增值稅稅率結(jié)構(gòu)以及優(yōu)惠政策的差異,企業(yè)不可避免會遇到增值稅重復(fù)征稅問題。因此,在明確消費地的情況下,直接啟用所得稅中相互協(xié)商等程序來解決問題,以節(jié)省增值稅協(xié)調(diào)機制自成一體所耗費的時間與資金。其次,隨著“一帶一路”高質(zhì)量發(fā)展的推進以及經(jīng)濟合作范圍的不斷擴大,在沿線各國增值稅稅制逐步趨同的基礎(chǔ)上,我國稅務(wù)部門應(yīng)加強與沿線國家的稅收協(xié)調(diào),以公平、平等、互利的原則,建立雙邊、多邊的增值稅協(xié)調(diào)機制以及稅務(wù)爭端解決機制。最后,更新并完善已經(jīng)簽訂的相關(guān)稅收協(xié)定,減少“走出去”企業(yè)在復(fù)雜多變的投資形式中受阻的可能。

(三) 積極完善我國增值稅制度

首先,適當簡化增值稅稅制,降低基本稅率水平。相較于“一帶一路”沿線國家的增值稅制度,我國多檔次、高稅率的稅制結(jié)構(gòu)會提高生產(chǎn)成本,降低“走出去”企業(yè)產(chǎn)品的競爭優(yōu)勢,進而導致中國對外投資規(guī)模停滯不前。因此,降低稅率、簡化稅制能助力企業(yè)“走出去”。其次,合理確定免稅范圍,保持稅收中性原則。由于增值稅的免稅政策會打破增值稅的抵扣鏈條,加重下游企業(yè)的稅收負擔,因此要嚴格控制免稅范圍,盡量用最終消費環(huán)節(jié)的免稅項目來代替中間環(huán)節(jié)免稅項目以保證鏈條完整,稅負公平。最后,加快增值稅立法,完善增值稅制度。目前鼓勵“走出去”企業(yè)的增值稅政策大部分散落在國家稅務(wù)總局出臺的部門規(guī)章以及規(guī)范性文件中,缺乏系統(tǒng)性和穩(wěn)定性,因此需要立法來加強政策的確定性。

(四) 提升稅務(wù)機關(guān)的服務(wù)水平

隨著“一帶一路”高質(zhì)量發(fā)展戰(zhàn)略的推動, 中國“走出去”企業(yè)遇到的稅收事宜和糾紛增多,我國稅務(wù)部門應(yīng)為跨境納稅人提供精準輔導。首先,加強對東道國稅收制度的宣傳,并添加對相關(guān)復(fù)雜稅收政策的解讀,便于“走出去”企業(yè)及時了解投資形勢,調(diào)整投資規(guī)模;其次,稅務(wù)部門應(yīng)適當公開國際典型稅收協(xié)商的案例,便于我國“走出去”企業(yè)遇到類似情況可以借鑒;最后,我國稅務(wù)部門應(yīng)運用稅收協(xié)定健全雙邊磋商機制, 鼓勵納稅人主動提請稅收爭議協(xié)商程序,提高爭議解決效率,進而降低“走出去”企業(yè)的涉稅成本。

參考文獻:

[1]戴翔,申代潤瑩,占麗.“一帶一路”與我國沿線地區(qū)經(jīng)濟高質(zhì)量發(fā)展[J].宏觀質(zhì)量研究,2022(4):65-79.

[2]劉耀彬,鄭維偉.新時代區(qū)域協(xié)調(diào)發(fā)展新格局的戰(zhàn)略選擇[J].華東經(jīng)濟管理,2022(2):1-11.

[3]張曉靜,王康妮,李姣,等.“一帶一路”高質(zhì)量發(fā)展背景下中國企業(yè)“走出去”的戰(zhàn)略思考[J].國際貿(mào)易,2020(1):15-21.

[4]馬蔡琛,管艷茹.“一帶一路”稅收征管合作機制研究[J].國際稅收,2022(1):66-73.

[5]國家稅務(wù)總局河南省稅務(wù)局課題組,智勐.“一帶一路”視野下“走出去”企業(yè)面臨的稅收風險及應(yīng)對[J].稅務(wù)研究,2019(12):68-70.

[6]宋麗穎,王琰.“一帶一路”沿線國家涉稅現(xiàn)狀、爭端類型與解決機制[J].經(jīng)濟體制改革,2021(4):146-151.

[7]高玉強,周明珠,盧盛峰.“一帶一路”沿線國家稅收競爭力對中國對外直接投資的影響[J].稅務(wù)研究,2021(2):81-88.

[8]應(yīng)濤,計金標.對稅收促進國際雙向直接投資、推進“一帶一路”建設(shè)的思考[J].稅務(wù)研究,2020(1):74-81.

[9]趙書博,張書慧,張雪.“一帶一路”沿線國家增值稅比較研究[J].管理世界,2019(7):104-115.

(責任編輯:淑 萍)

(校對:木 子)

[基金項目]江蘇省社會科學基金“江蘇企業(yè)創(chuàng)新財政精準補貼政策研究”(19EYB011);江蘇高校哲學社會科學研究項目“促進企業(yè)創(chuàng)新的財政精準補貼定量決策機制研究”(2019SJA0259)。

[收稿日期]2023-02-09

[作者簡介]管永昊,博士,南京財經(jīng)大學學科建設(shè)辦公室副主任,財政與稅務(wù)學院副教授,江蘇現(xiàn)代財稅治理協(xié)同創(chuàng)新中心研究人員,210023;魏夢蝶,南京財經(jīng)大學財政與稅務(wù)學院碩士研究生,210023。