數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響

2023-07-17 11:46:38魏君英

福建農林大學學報(哲學社會科學版) 2023年3期

戴 浩, 魏君英

(長江大學經濟與管理學院,湖北 荊州 434023)

優(yōu)化農業(yè)要素資源配置、調整農業(yè)生產結構、推動農業(yè)綠色轉型發(fā)展是提升農業(yè)綜合效益和推進農業(yè)供給側結構性改革的客觀要求。2023年中央一號文件再次強調推進農業(yè)綠色發(fā)展。穩(wěn)步推進農業(yè)農村綠色發(fā)展要求農業(yè)發(fā)展從生產端和供給側同時發(fā)力,將農業(yè)綠色生態(tài)發(fā)展放在更加突出的位置,摒棄高耗能、高污染的傳統(tǒng)農業(yè),轉向低碳綠色農業(yè)發(fā)展模式。傳統(tǒng)金融機構受限于技術、成本和風險,難以為農村經濟的綠色發(fā)展提供有力支持。而數(shù)字普惠金融相較于傳統(tǒng)金融在擴大用戶覆蓋廣度和提升用戶使用深度的同時,提高了交易效率和服務質量,以及降低了運營成本,有助于推進產業(yè)綠色轉型[1-2]。因此,進一步研究數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響,探究其內在作用路徑與機制,對于實現(xiàn)農業(yè)綠色轉型發(fā)展具有一定的理論和實踐價值。

一、文獻綜述與問題提出

數(shù)字普惠金融的數(shù)字化特征和普惠性特征成為近年來金融領域的熱點話題。本研究結合研究選題,主要從數(shù)字普惠金融對農業(yè)發(fā)展的影響,以及數(shù)字普惠金融對環(huán)境治理的影響等2個方面進行文獻歸納和評述。

1.數(shù)字普惠金融對農業(yè)發(fā)展的影響。學界主要研究數(shù)字普惠金融對農業(yè)農村現(xiàn)代化、農業(yè)產出和農業(yè)高質量發(fā)展等的影響。如羅振軍等研究數(shù)字普惠金融對農業(yè)農村現(xiàn)代化的影響,分析指出數(shù)字普惠金融能有效促進農業(yè)農村現(xiàn)代化發(fā)展,且存在空間溢出效應[3];方觀富等研究數(shù)字普惠金融對農業(yè)產出的內在影響和作用機理,分析指出數(shù)字普惠金融主要通過擴大農作物播種面積和提高農業(yè)機械利用率來提升農業(yè)產出[4];羅光強和王森等聚焦農業(yè)高質量發(fā)展,分析指出數(shù)字普惠金融作用于農業(yè)產業(yè)結構升級和農地流轉,間接促進農業(yè)高質量發(fā)展,且數(shù)字普惠金融對農業(yè)高質量發(fā)展存在邊際遞增的門檻效應[5-6]。

2.數(shù)字普惠金融對環(huán)境治理的影響。學界主要研究數(shù)字普惠金融對農業(yè)綠色全要素生產率、碳減排、低碳農業(yè)等的影響。其中,在農業(yè)綠色全要素生產率方面,如郭桂霞和張翱祥等研究數(shù)字普惠金融對農業(yè)綠色全要素生產率的影響,分析指出數(shù)字普惠金融通過技術進步和技術效率提升對本地區(qū)農業(yè)綠色全要素生產率產生正向影響,但不利于周邊地區(qū)農業(yè)綠色全要素生產率的提升[7-8]。在碳減排方面,如程秋旺等研究數(shù)字普惠金融的碳減排效應,分析指出數(shù)字普惠金融通過創(chuàng)業(yè)效應和數(shù)字化賦能降低碳減排[9];王守坤等基于縣域視角研究數(shù)字普惠金融對碳減排的影響,分析指出數(shù)字普惠金融主要通過產業(yè)結構、土地轉讓和技術創(chuàng)新等 3條途徑促進碳減排,具有顯著的碳減排效應[10];丁凡琳研究數(shù)字普惠金融對碳強度的影響,分析指出數(shù)字普惠金融通過技術進步效應、結構效應和消費偏好來降低碳強度[11]。在低碳農業(yè)方面,如申云等研究數(shù)字普惠金融對農業(yè)綠色低碳發(fā)展的影響,分析指出數(shù)字普惠金融有助于農業(yè)綠色低碳發(fā)展[12];付偉等實證研究數(shù)字普惠金融對農業(yè)低碳發(fā)展的影響,分析指出數(shù)字普惠金融通過農業(yè)流轉促進農業(yè)低碳發(fā)展[13]。

綜上所述,學界對數(shù)字普惠金融展開諸多研究,尤其是近年來關于數(shù)字普惠金融的環(huán)境效應研究逐步興起,取得了較為豐富的研究成果,為本研究奠定了基礎。但既有研究側重于分析數(shù)字普惠金融如何賦能碳減排或低碳農業(yè),以及主要基于碳減排效應、農地流轉效應等視角研究數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響路徑,較少研究數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響及作用機制。鑒于此,本研究基于2011—2020年我國31個省份(港澳臺地區(qū)除外,下同)的面板數(shù)據(jù),構建綠色農業(yè)發(fā)展評價指標體系,并采用高斯混合模型、中介效應模型和門檻模型實證分析數(shù)字普惠金融對綠色農業(yè)發(fā)展的傳導機制,進一步驗證農戶創(chuàng)業(yè)和農業(yè)技術進步在數(shù)字普惠金融對綠色農業(yè)發(fā)展影響中的中介效應,以從理論和實證層面厘清數(shù)字普惠金融對綠色農業(yè)發(fā)展的作用機理,進而為助力“雙碳”目標、實現(xiàn)農業(yè)高質量發(fā)展提供一定的經驗證據(jù)和理論支撐。

二、理論分析與研究假設

(一)數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響機理

農業(yè)資金需求小且分散,信用信息收集困難,使得農業(yè)部門難以獲得傳統(tǒng)金融機構的支持。依托數(shù)字技術的數(shù)字普惠金融可以在低成本條件下大大提高農業(yè)部門的資本匹配效率和金融服務可獲得性,從而促進農業(yè)全要素生產率提升和農業(yè)綠色轉型發(fā)展[14]。數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響主要體現(xiàn)在以下3個方面:

1.數(shù)字普惠金融降低金融服務門檻,滿足綠色農業(yè)資金需求。農村金融市場的資金需求分散、系統(tǒng)性風險大、比較效益低等特點,加大了金融機構在農村地區(qū)持續(xù)經營的難度。且金融機構受利潤目標驅使,更傾向于針對城市地區(qū)提供能夠帶來豐厚回報的金融服務,一定程度上會將農村低收入群體排斥在正規(guī)金融服務之外,產生農村金融排斥困境。而農村金融排斥會導致農業(yè)融資困難,難以引進新型農業(yè)生產技術,不利于農業(yè)綠色轉型發(fā)展。數(shù)字普惠金融可以有效緩解農村地區(qū)的金融供給不足和金融排斥問題,為農業(yè)綠色轉型發(fā)展奠定物質基礎。

2.數(shù)字普惠金融促進綠色科技應用,提高綠色農業(yè)生產效率。數(shù)字普惠金融基于互聯(lián)網、大數(shù)據(jù)等數(shù)字化技術,可以將資金精準投放到綠色養(yǎng)殖、農業(yè)機械設備、污染防治等方面,提升綠色農業(yè)產出規(guī)模和效率;且基于大數(shù)據(jù)的風控體系,可以在有效降低金融機構系統(tǒng)性金融風險的同時,提高農民的金融素養(yǎng)和風險意識。同時,數(shù)字普惠金融通過促進金融科技和保險科技互聯(lián)互通(如“銀行+保險”貸款),提高了農業(yè)部門的抗風險能力,進而提高了農戶對新技術和綠色設備的接受度[15],最終有助于提高綠色農業(yè)生產效率。

3.數(shù)字普惠金融推進綠色理念傳播,踐行綠色農業(yè)生產方式。數(shù)字化技術加速了綠色健康理念的傳播,逐漸影響公眾的生產和生活方式,促進了綠色消費需求的增長。數(shù)字普惠金融搭載大數(shù)據(jù)、區(qū)塊鏈和互聯(lián)網等現(xiàn)代數(shù)字化技術,使得金融市場變得更加公開和透明。農民通過數(shù)字化技術既能及時了解農業(yè)污染現(xiàn)狀以及農業(yè)綠色轉型的幫扶政策等,加深對綠水青山就是金山銀山的理解,又能親自參與到環(huán)境治理的過程中,提升作為農業(yè)主人翁的責任感和使命感,有助于推進農民切實踐行綠色農業(yè)生產方式,加快農業(yè)綠色轉型發(fā)展。

鑒于此,本研究提出假設H1:數(shù)字普惠金融有利于綠色農業(yè)發(fā)展。

(二)數(shù)字普惠金融對綠色農業(yè)發(fā)展影響的中介效應

1.數(shù)字普惠金融通過農戶創(chuàng)業(yè)影響綠色農業(yè)發(fā)展。資金約束是農戶創(chuàng)業(yè)面臨的最大障礙,而近年來數(shù)字普惠金融的發(fā)展通過提高農戶的信貸可獲得性、電子支付水平、信息知識獲取能力等途徑有效緩解了農戶創(chuàng)業(yè)的資金約束,激發(fā)了農戶的創(chuàng)業(yè)積極性[16]。農戶創(chuàng)業(yè)主要包括農業(yè)型創(chuàng)業(yè)和非農業(yè)型創(chuàng)業(yè)等2種方式。其中,農業(yè)型創(chuàng)業(yè)是農戶在原有的農業(yè)生產領域進行創(chuàng)新和發(fā)展,如農業(yè)生產規(guī)模的擴大或經營范圍的拓展等;非農業(yè)型創(chuàng)業(yè)是農戶突破傳統(tǒng)農業(yè)生產領域,進行個體工商業(yè)生產經營。數(shù)字普惠金融的農戶創(chuàng)業(yè)效應基于上述2種農戶創(chuàng)業(yè)方式發(fā)揮效果,具體包括:(1)數(shù)字普惠金融的農業(yè)型創(chuàng)業(yè)效應。數(shù)字普惠金融通過為農戶提供創(chuàng)業(yè)資金,促使部分農戶開始農業(yè)型創(chuàng)業(yè),如擴大農業(yè)生產規(guī)模、開辦小微農業(yè)企業(yè)、加入農業(yè)合作社等。基于“理性經濟人”假設和利益最大化的驅使,農業(yè)型創(chuàng)業(yè)者更傾向于選擇能耗低、污染少,以及能享受政府幫扶政策的相關領域,這將直接推動綠色農業(yè)發(fā)展。(2)數(shù)字普惠金融的非農業(yè)型創(chuàng)業(yè)效應。數(shù)字普惠金融通過為農戶提供創(chuàng)業(yè)資金,促使部分農戶突破傳統(tǒng)農業(yè)生產領域進行非農業(yè)型創(chuàng)業(yè),使得傳統(tǒng)粗放式的農業(yè)生產活動頻率降低,農業(yè)污染排放減少;同時,農戶進行非農業(yè)型創(chuàng)業(yè)時,會更傾向于選擇與農業(yè)聯(lián)系較為緊密的產業(yè)來降低創(chuàng)業(yè)風險,以及通過對產業(yè)結構進行合理調整,以低污染、低耗能的綠色產業(yè)替代高污染、高耗能的傳統(tǒng)產業(yè),間接推動綠色農業(yè)發(fā)展。鑒于此,本研究提出假設H2:數(shù)字普惠金融通過農戶創(chuàng)業(yè)促進綠色農業(yè)發(fā)展。

2.數(shù)字普惠金融通過農業(yè)技術進步影響綠色農業(yè)發(fā)展。綠色農業(yè)發(fā)展水平的提升離不開技術進步,特別是綠色技術創(chuàng)新。數(shù)字普惠金融的普惠性緩解了農戶的融資約束,使更多研發(fā)資金投入農業(yè)部門成為可能,從而提高了區(qū)域農業(yè)技術創(chuàng)新水平。同時,數(shù)字普惠金融基于數(shù)字技術進一步健全了信用報告體系[17],有效降低了金融機構在向農戶提供普惠金融服務時面臨的信用風險,這從根本上緩解了農戶技術創(chuàng)新的融資約束[18]。此外,數(shù)字普惠金融在我國的大力推進和發(fā)展,促進了農村數(shù)字基礎設施的不斷完善,以及農業(yè)先進技術的推廣和應用,進而促進了農業(yè)綠色全要素生產率的提升[19]。鑒于此,本研究提出假設H3:數(shù)字普惠金融通過農業(yè)技術進步促進綠色農業(yè)發(fā)展。

(三)數(shù)字普惠金融對綠色農業(yè)發(fā)展影響的門檻效應

數(shù)字普惠金融對綠色農業(yè)發(fā)展影響的門檻效應主要表現(xiàn)為數(shù)字普惠金融地區(qū)發(fā)展的不平衡,即不同發(fā)展水平的數(shù)字普惠金融可能對綠色農業(yè)發(fā)展的影響是非線性的。區(qū)塊鏈、大數(shù)據(jù)與普惠金融融合產生的數(shù)字普惠金融具有高固定成本和低邊際成本的特征。其中,金融機構在前期發(fā)展數(shù)字普惠金融時需要投入大量資金建設數(shù)字基礎設施,沉沒成本一定程度上對數(shù)字普惠金融會產生擠出效應,獲取相關信息、技術和資金的成本處于較高階段,數(shù)字普惠金融發(fā)展相對緩慢,從而對綠色農業(yè)發(fā)展的推動作用有限。同時,金融機構的受眾數(shù)量達到臨界容量后,便會觸發(fā)正反饋,產生馬太效應[20]。隨著數(shù)字化技術的發(fā)展與完善,數(shù)字化技術在推進數(shù)字普惠金融發(fā)展的同時,使得金融機構開始關注分工和專業(yè)化問題,且金融機構在經濟主體和利益的驅動下,側重于優(yōu)化金融服務和創(chuàng)新金融產品,使得研發(fā)新產品的邊際成本,以及獲取新技術、新知識的獲取成本持續(xù)下降。于是,數(shù)字普惠金融的示范效應將會吸引更多金融機構參與其中,推進數(shù)字普惠金融快速發(fā)展,從而對綠色農業(yè)發(fā)展產生更大的促進作用。鑒于此,本研究提出假設H4:數(shù)字普惠金融對綠色農業(yè)發(fā)展具有邊際遞增的非線性門檻效應。

三、綠色農業(yè)發(fā)展的內涵、綜合評價與時空演化特征

(一)綠色農業(yè)發(fā)展的內涵

科學界定綠色農業(yè)發(fā)展的內涵可以為綠色農業(yè)的科學合理評價提供理論依據(jù)和支撐。綠色農業(yè)發(fā)展是基于農業(yè)技術的改良與進步,以節(jié)約資源為手段,以提倡低碳、綠色的生活方式為途徑,以保護和改善農業(yè)生態(tài)環(huán)境為最終目標的農業(yè)發(fā)展模式。經濟的快速發(fā)展使得農業(yè)生產的逐利性日益突顯,生態(tài)環(huán)境成本和社會成本被逐漸忽視[21],導致我國農業(yè)發(fā)展面臨諸多困境,如高耗能、高污染的粗放式農業(yè)生產方式進一步制約農村發(fā)展,農業(yè)生產要素價格較高與農產品價值較低的價格鴻溝導致農業(yè)經濟效益下滑態(tài)勢嚴峻,生態(tài)退化與環(huán)境污染造成農產品質量安全問題頻發(fā)等[22]。于是,經濟發(fā)展與生態(tài)環(huán)境的結構性矛盾日益突出,經濟與生態(tài)的雙重壓力倒逼農業(yè)生產結構變革,而綠色農業(yè)發(fā)展是破除農業(yè)生產污染困境與實現(xiàn)綠色安全消費的重要方式之一[23]。

(二)綠色農業(yè)發(fā)展的綜合評價

農業(yè)生產是農村和農業(yè)發(fā)展的基礎,農業(yè)生產的綠色化是綠色農業(yè)發(fā)展的核心[23]。而綠色農業(yè)的發(fā)展水平很大程度上取決于農戶生產方式的綠色化程度[24]。綠色農業(yè)發(fā)展強調保護和節(jié)約資源,減少農業(yè)對生產環(huán)境的破壞,重構生態(tài)資源基礎。考慮到測度綠色農業(yè)發(fā)展的復雜性,以及評價指標的科學性和可獲取性,本研究基于農戶生產視角,借鑒黃炎忠和漆雁斌等的做法[25-26],重點探討綠色農業(yè)發(fā)展的節(jié)能增效、可持續(xù)發(fā)展、環(huán)境友好等特征,從節(jié)約能耗、集約用地、資源高效和節(jié)約用水等方面,分別選取化肥使用效率、農藥使用效率、農膜使用效率、農業(yè)機械使用效率、能源使用效率、農地使用效率和水資源使用效率等7個指標構建綠色農業(yè)發(fā)展評價指標體系,具體詳見表1。

表1 綠色農業(yè)發(fā)展評價指標體系Table 1 Evaluation index system of green agriculture development

(三)綠色農業(yè)發(fā)展的時空演化特征

本研究采用熵值法測算綠色農業(yè)發(fā)展水平,以進一步分析綠色農業(yè)發(fā)展的時空演化特征。

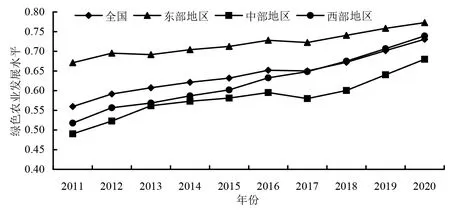

1.空間演化特征。考慮到地區(qū)經濟發(fā)展與綠色農業(yè)發(fā)展密切相關,本研究將我國劃分為東部地區(qū)、中部地區(qū)和西部地區(qū),進行綠色農業(yè)發(fā)展水平的空間演化特征分析。由圖1可知,2011—2020年,我國綠色農業(yè)發(fā)展水平逐年升高,從2011年的0.556增長至2020年的0.730,10年間共增長了0.174。其中,東部地區(qū)綠色農業(yè)發(fā)展水平最高,西部地區(qū)其次,中部地區(qū)最低。究其原因在于:東部地區(qū)經濟發(fā)展水平較高,第三產業(yè)居多,農業(yè)體量較小;且城市的科學技術外溢推動周邊農村地區(qū)技術擴散,對于新技術的采納程度較高,促進農業(yè)綠色轉型發(fā)展。西部地區(qū)雖然面積廣袤,但適宜種植業(yè)的土地資源較少,以畜牧業(yè)和林業(yè)為主,農業(yè)污染源少,且畜牧業(yè)和林業(yè)在一定程度上可以綠化環(huán)境,減少農業(yè)碳排放,有利于綠色農業(yè)發(fā)展。中部地區(qū)的湖北、湖南、安徽和江西等省份作為我國的農業(yè)大省和糧食主產區(qū),農業(yè)體量龐大且農業(yè)污染源多,農業(yè)產出提升的同時農業(yè)污染隨之增加,導致中部地區(qū)綠色農業(yè)發(fā)展水平較低。

圖1 我國綠色農業(yè)發(fā)展水平的空間演化

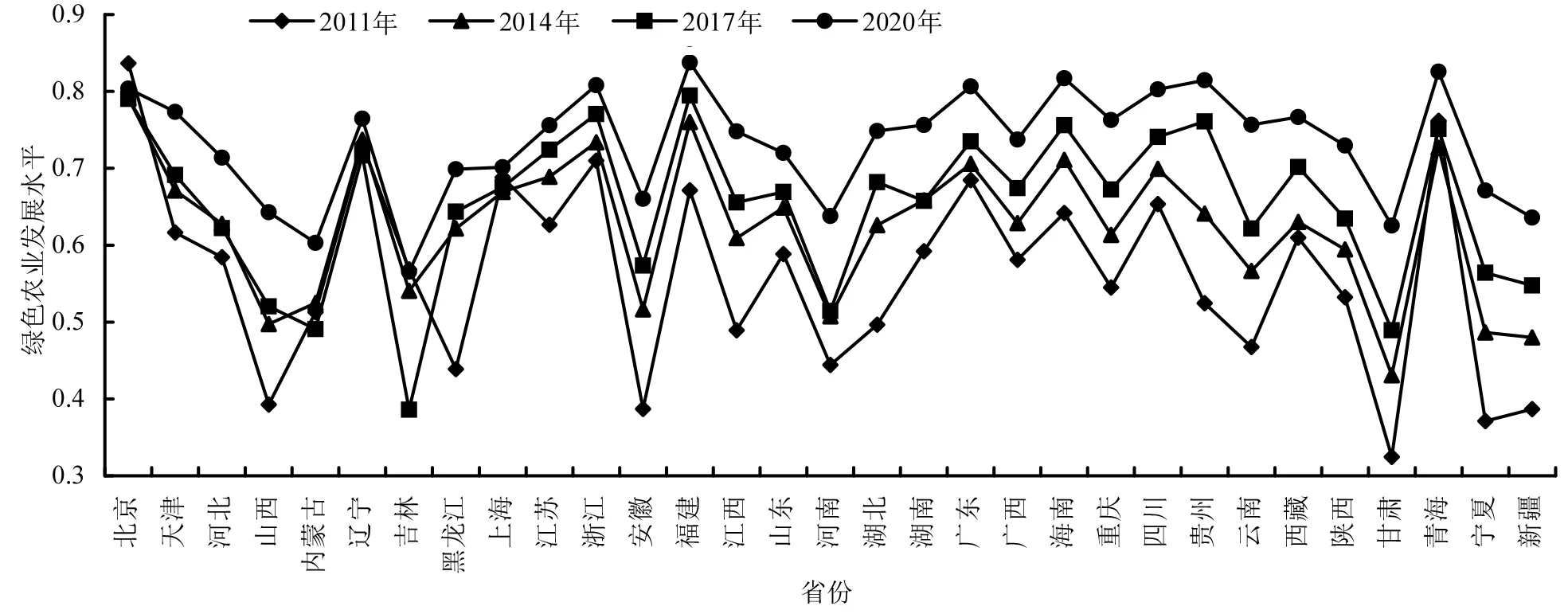

2.時間演化特征。考慮到時間節(jié)點的均衡性,本研究以2011、2014、2017、2020年為時間節(jié)點,進行綠色農業(yè)發(fā)展水平的時間演化特征分析。由圖2可知,2011年,綠色農業(yè)發(fā)展水平較高的省份集中在東部沿海地區(qū),以及西藏、青海和四川等西部地區(qū)省份,甘肅、寧夏、安徽和山西等4個省份的綠色農業(yè)發(fā)展水平相對較低。2014年,綠色農業(yè)發(fā)展水平的東部、中部地區(qū)差異顯著,除東部沿海地區(qū)省份外,東部地區(qū)其他省份的綠色農業(yè)發(fā)展水平均位于0.6以上,而中部地區(qū)省份均位于0.6以下。2017年,綠色農業(yè)發(fā)展水平整體上升,區(qū)域差異縮小。2020年,西部地區(qū)的青海、四川和西藏等省份的綠色農業(yè)發(fā)展水平反超東部、中部地區(qū),且東部、中部地區(qū)差異縮小。

圖2 我國綠色農業(yè)發(fā)展水平的時間演化

四、研究設計

(一)數(shù)據(jù)來源

本研究選取31個省份作為研究對象,鑒于數(shù)據(jù)的可獲得性,將2011—2020年作為樣本研究區(qū)間,所涉及的數(shù)據(jù)來源于《中國農業(yè)機械工業(yè)年鑒》《中國人口和就業(yè)統(tǒng)計年鑒》《中國農村統(tǒng)計年鑒》,以及EPS數(shù)據(jù)庫,少數(shù)缺失數(shù)值采用插值法補齊。

(二)變量設置

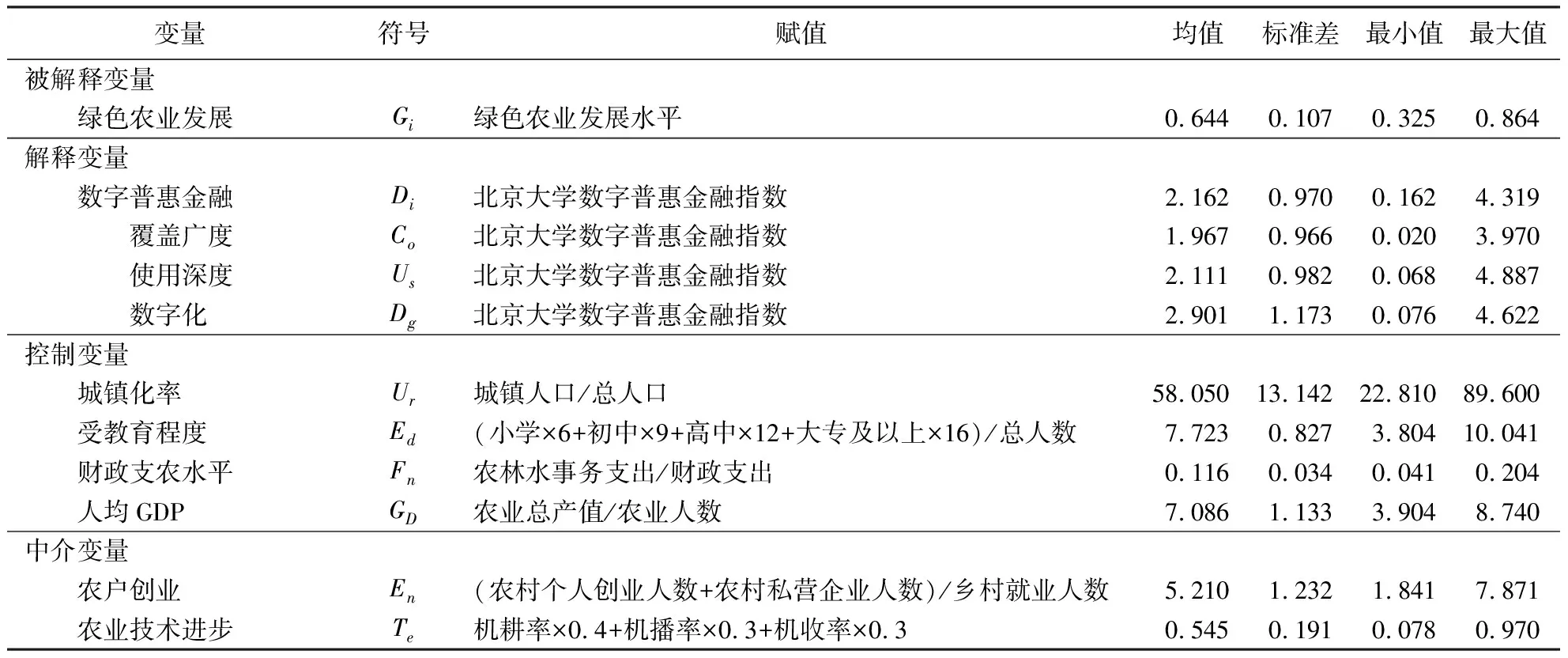

本研究的變量包括被解釋變量、解釋變量、控制變量和中介變量。各變量的賦值和描述性統(tǒng)計詳見表2。

表2 各變量的賦值和描述性統(tǒng)計Table 2 Assignment and descriptive statistics of variables

1.被解釋變量。被解釋變量為綠色農業(yè)發(fā)展,選取用熵值法計算的綠色農業(yè)發(fā)展水平進行衡量。綠色農業(yè)發(fā)展的均值為0.644,表明我國綠色農業(yè)發(fā)展整體較好,處于中等水平。

2.解釋變量。解釋變量為數(shù)字普惠金融。數(shù)字普惠金融是傳統(tǒng)業(yè)態(tài)與數(shù)字化技術結合的一種新型金融模式,兼具數(shù)字化和普惠性特征,涵蓋保險、證券、支付和信貸等多個領域。本研究選取北京大學數(shù)字金融中心編制的數(shù)字普惠金融指數(shù)進行衡量。數(shù)字普惠金融包括覆蓋廣度、使用深度和數(shù)字化等3個維度,共計33項細化指標。其中,數(shù)字普惠金融的均值為2.162,表明我國數(shù)字普惠金融發(fā)展較好,但其標準差高達0.970,表明我國數(shù)字普惠金融的地區(qū)差異較大;覆蓋廣度的均值為1.967,表明我國數(shù)字普惠金融的覆蓋面較小,有待進一步擴大;使用深度的均值為2.111,表明我國數(shù)字普惠金融的使用較為頻繁;數(shù)字化的均值為2.901,表明我國數(shù)字普惠金融主要通過數(shù)字化技術完成。

3.控制變量。控制變量包括城鎮(zhèn)化率、受教育程度、財政支農水平和人均GDP。具體來說:(1)城鎮(zhèn)化率。城鎮(zhèn)化率是衡量一個區(qū)域發(fā)展程度的重要指標。本研究采用城鎮(zhèn)人口與總人口的比值衡量城鎮(zhèn)化率。(2)受教育程度。地區(qū)整體教育水平的提高會直接影響農戶的綠色生產行為,且農戶的受教育程度越高,其農業(yè)產出效率和技能水平也相應越高,從而會提高勞動生產率[27]。本研究采用農村平均受教育年限衡量受教育程度,其中,平均受教育年限=(小學×6+初中×9+高中×12+大專及以上×16)/總人數(shù)。(3)財政支農水平。農業(yè)科技進步與農業(yè)財政投入密不可分,財政支農水平與農業(yè)技術進步之間存在非線性關系[28]。本研究采用農林水事務支出與財政支出的比值衡量財政支農水平。(4)人均GDP。GDP是地區(qū)經濟發(fā)展水平的重要體現(xiàn),而地區(qū)經濟發(fā)展水平與科技投入力度密切相關。本研究采用農業(yè)總產值與農業(yè)人數(shù)的比值衡量人均GDP。其中,城鎮(zhèn)化率的均值為58.050,表明我國城鎮(zhèn)化發(fā)展整體處于中等水平;受教育程度的均值為7.723年,表明我國農村整體受教育程度偏低;財政支農水平的均值為0.116,表明我國財政支農力度較大;人均GDP的均值為7.086,且最小值和最大值相差較大,表明我國經濟發(fā)展水平的區(qū)域差異較大。

4.中介變量。根據(jù)上文理論分析,本研究選取農戶創(chuàng)業(yè)和農業(yè)技術進步作為中介變量。具體來說:(1)農戶創(chuàng)業(yè)。本研究借鑒齊文浩等的做法[29],采用農村個體創(chuàng)業(yè)人數(shù)與農村私營企業(yè)人數(shù)之和占鄉(xiāng)村就業(yè)人數(shù)的比重衡量農戶創(chuàng)業(yè)。(2)農業(yè)技術進步。農業(yè)技術進步包括土地節(jié)約型技術進步和勞動力節(jié)約型技術進步等2種類型,本研究借鑒鄧鑫等的做法[30],從勞動力節(jié)約型技術進步視角出發(fā),采用農業(yè)機械化程度來表征農業(yè)技術進步。而農業(yè)機械化程度為機耕率、機播率和機收率的總和,本研究進一步參考《主要農作物生產全程機械化示范縣評價指標體系(試行)》的度量標準,對機耕率、機播率和機收率分別賦值為0.4、0.3和0.3,以此來計算農業(yè)機械化程度[30]。具體來說,農戶創(chuàng)業(yè)的均值為5.210,表明農戶創(chuàng)業(yè)群體較大;農業(yè)技術進步的均值為0.545,表明農業(yè)技術進步程度較高。

(三)模型構建

基于上述理論分析與假設H1,本研究構建基準模型考察數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響。具體模型如下:

(1)

其中,Git表示i省份t年的綠色農業(yè)發(fā)展;Dit表示i省份t年的數(shù)字普惠金融; ∑Kit表示控制變量集合; ?0表示常數(shù)項; ?1和?2分別表示數(shù)字普惠金融與各控制變量的回歸系數(shù);δi表示個體固定效應;ηt表示時間固定效應;μit表示隨機擾動項。

本研究進一步對數(shù)字普惠金融影響綠色農業(yè)發(fā)展的傳導路徑進行識別和檢驗,基于假設H2和假設H3,借鑒溫忠麟等的做法[31],構建中介效應模型進行實證檢驗。具體模型如下:

(2)

(3)

(4)

其中,Mit表示中介變量,即i省份t年的農戶創(chuàng)業(yè)和農業(yè)技術進步; ?0、β0、θ0表示常數(shù)項; ?1、β1、θ1均表示數(shù)字普惠金融的回歸系數(shù); ?2、β2、θ2均表示各控制變量的回歸系數(shù);δi表示個體固定效應;ηt表示時間固定效應;μit、φit、λit表示隨機擾動項。其中,模型(2)表示總效應模型;模型(3)表示數(shù)字普惠金融對農戶創(chuàng)業(yè)和農業(yè)技術進步影響的估計模型;模型(4)表示同時考慮中介機制和數(shù)字普惠金融的估計模型。

同時,本研究基于假設H4,進一步檢驗數(shù)字普惠金融對綠色農業(yè)發(fā)展影響的門檻效應,具體以數(shù)字普惠金融作為門檻變量構建門檻模型。具體模型如下:

Git=τ0+τ1Dit(qi≤ω)+τ2Dit(qi>ω)+τ3∑Kit+μit+δi+ηt+πit

(5)

其中,qi表示門檻變量,本研究的門檻變量為數(shù)字普惠金融,即Di;ω表示門檻值;πit表示隨機擾動項。

(四)特征事實描述

為了從數(shù)據(jù)層面初步判斷數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響效果,圖3分別刻畫了數(shù)字普惠金融與綠色農業(yè)發(fā)展、農戶創(chuàng)業(yè)與綠色農業(yè)發(fā)展,以及農業(yè)技術進步與綠色農業(yè)發(fā)展之間的線性擬合圖。由圖3可知,數(shù)字普惠金融、農戶創(chuàng)業(yè)、農業(yè)技術進步與綠色農業(yè)發(fā)展之間均存在正相關關系,假設H1得到初步驗證。但僅從數(shù)據(jù)的描述性分析下定結論較為武斷,缺乏嚴謹性,本研究將采用計量模型進一步驗證前文假設。

圖3 線性擬合圖

五、實證分析

(一)基準回歸分析

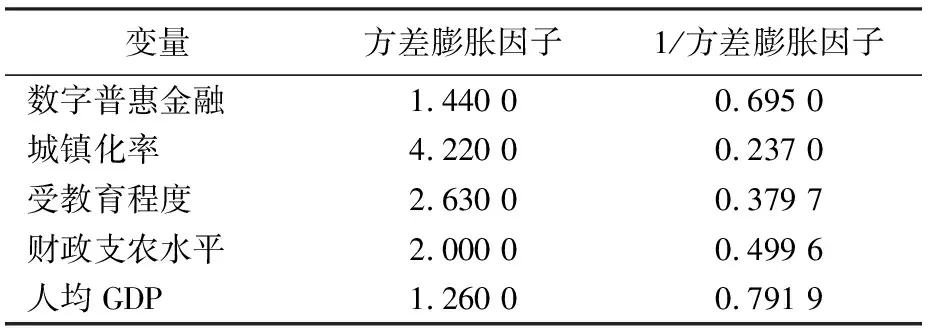

為了避免變量存在多重共線性導致估計結果無效,本研究采用方差膨脹因子方法對模型進行多重共線性檢驗(表3)。由表3可知,各變量的方差膨脹因子均小于10,表明可以排除多重共線性問題。

表3 多重共線性檢驗Table 3 Multiple collinearity test

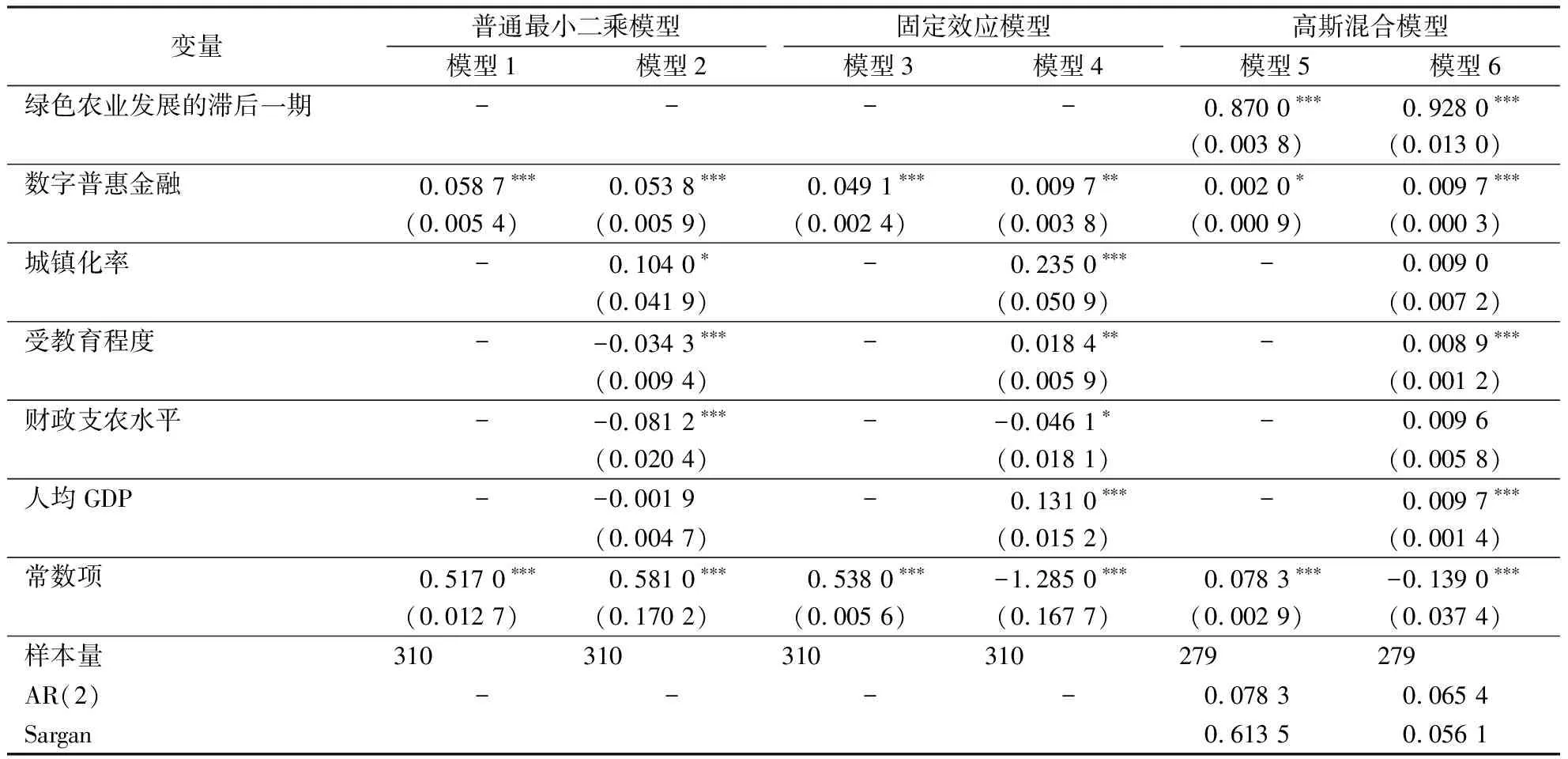

本研究進一步進行基準回歸分析,具體采用高斯混合模型進行估計,同時以普通最小二乘模型和固定效應模型作為對比。為了驗證高斯混合模型估計結果的有效性,本研究采用二階序列自相關檢驗和過度識別約束檢驗等2種檢驗方法對模型估計結果和工具變量的有效性進行驗證。表4依次報告了在普通最小二乘模型、固定效應模型和高斯混合模型中數(shù)字普惠金融對綠色農業(yè)發(fā)展影響的回歸分析結果。由表4可知,在模型5和模型6中,AR(2)均大于0.05,驗證了模型不存在二階序列自相關的假設,且Sargan也均大于0.05,驗證了工具變量不存在過度識別的問題,表明該模型設定合理且有效。

表4 基準回歸分析Table 4 Benchmark regression analysis

由表4可知,在模型6中,數(shù)字普惠金融與綠色農業(yè)發(fā)展在1%的水平上呈正相關,回歸系數(shù)為0.009 7,即數(shù)字普惠金融每提高1個單位,綠色農業(yè)發(fā)展將提高0.97%,表明數(shù)字普惠金融對綠色農業(yè)發(fā)展具有促進作用。模型2和模型4中數(shù)字普惠金融的回歸系數(shù)分別為0.053 8和0.009 7,分別通過了1%、5%的顯著性水平檢驗,與模型6估計結果的顯著性較為一致,但三者的回歸系數(shù)存在些許差異。模型1、模型3和模型5為未控制其他解釋變量的情況,估計結果與控制其他解釋變量的估計結果基本一致,表明無論是否控制其他變量,3種模型的估計結果均支持數(shù)字普惠金融有利于綠色農業(yè)發(fā)展的前置結論。據(jù)此,假設H1得到驗證。

在控制變量方面,由模型6可知,城鎮(zhèn)化率與綠色農業(yè)發(fā)展呈正相關但不顯著,估計系數(shù)為0.009 0,即城鎮(zhèn)化率每提高1個單位,綠色農業(yè)發(fā)展將提高0.9%,表明城鎮(zhèn)化率有利于綠色農業(yè)發(fā)展,但目前城鎮(zhèn)化率對綠色農業(yè)發(fā)展的影響尚不顯著;受教育程度與綠色農業(yè)發(fā)展在1%的水平上呈正相關,估計系數(shù)為0.008 9,即受教育程度每提高1個單位,綠色農業(yè)發(fā)展將提高0.89%,表明受教育程度有利于綠色農業(yè)發(fā)展;財政支農水平與綠色農業(yè)發(fā)展呈正相關但不顯著,估計系數(shù)為0.009 6,即財政支農水平每提高1個單位,綠色農業(yè)發(fā)展將提高0.96%,表明財政支農水平有利于綠色農業(yè)發(fā)展,但目前財政支農水平對綠色農業(yè)發(fā)展的影響尚不顯著;人均GDP與綠色農業(yè)發(fā)展在1%的水平上呈正相關,估計系數(shù)為0.009 7,即人均GDP每提高1個單位,綠色農業(yè)發(fā)展將提高0.97%,表明人均GDP越高,越有利于綠色農業(yè)發(fā)展。

(二)穩(wěn)健性檢驗和內生性檢驗

本研究在基準回歸分析的基礎上,進一步檢驗上述結果的穩(wěn)健性,以增強研究結論的可信度,具體從穩(wěn)健性檢驗和內生性檢驗等2個方面進行處理。

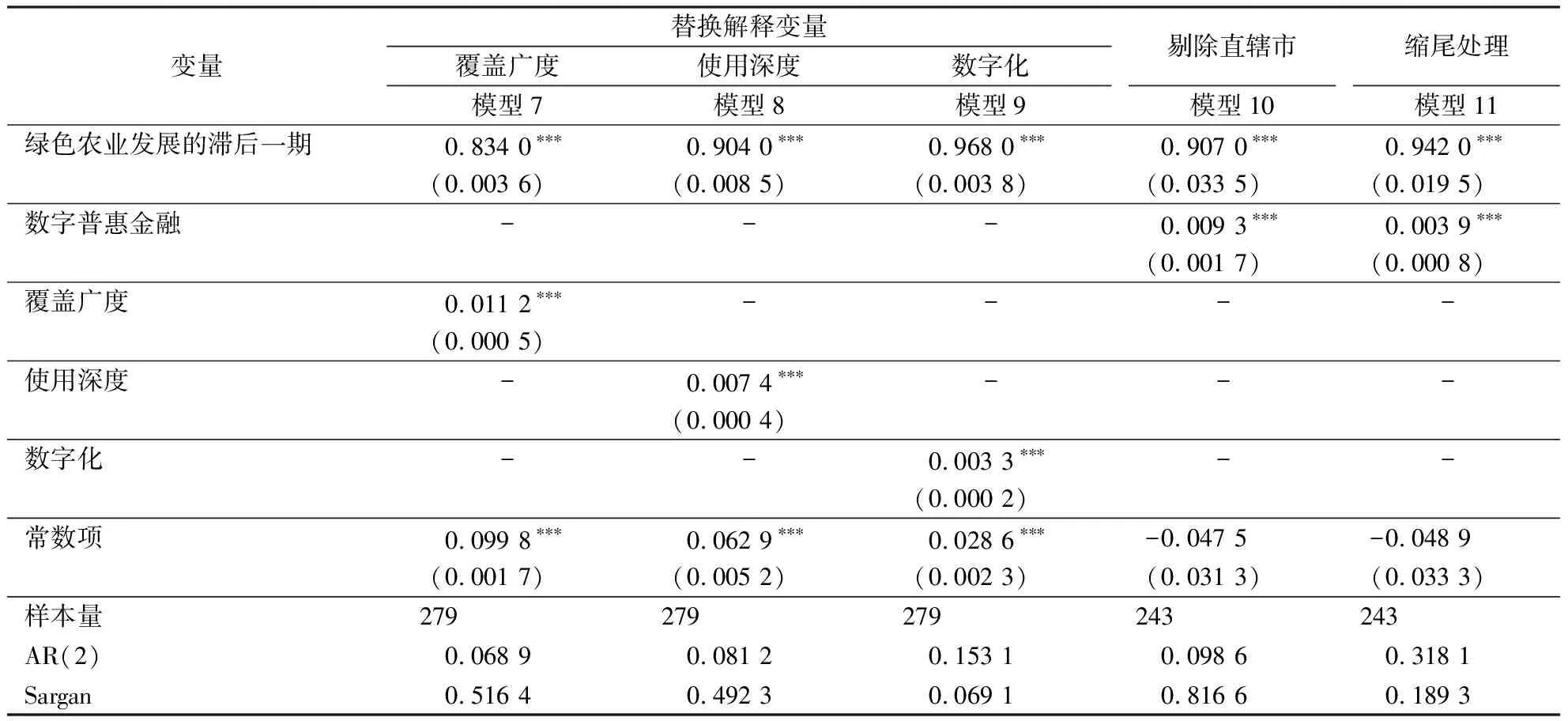

1.穩(wěn)健性檢驗。本研究主要采用替換解釋變量、剔除直轄市和縮尾處理等3個方法進行檢驗,穩(wěn)健性檢驗結果詳見表5。具體來說:(1)替換解釋變量。在模型7、模型8和模型9中,覆蓋廣度、使用深度和數(shù)字化均在1%的水平上顯著為正,回歸系數(shù)分別為0.011 2、0.007 4和0.003 3,表明數(shù)字普惠金融的不同維度對綠色農業(yè)發(fā)展均具有促進作用,且促進作用由高到低依次為:覆蓋廣度、使用深度和數(shù)字化。總體來看,數(shù)字普惠金融的不同維度對綠色農業(yè)發(fā)展影響的估計結果,與前文數(shù)字普惠金對綠色農業(yè)發(fā)展影響的估計結果基本一致。(2)剔除直轄市。直轄市的政策偏向性和地位特殊性使得其數(shù)字普惠金融的發(fā)展程度與其他省份相比差距較大,會導致研究結果出現(xiàn)偏誤。鑒于此,本研究剔除北京市、天津市、上海市和重慶市等4個直轄市進行回歸分析。結果顯示,在剔除直轄市后,數(shù)字普惠金融仍在1%的水平上顯著為正,回歸系數(shù)為0.009 3,表明數(shù)字普惠金融對綠色農業(yè)發(fā)展具有促進作用。(3)縮尾處理。考慮到樣本數(shù)據(jù)中存在的異常值可能會對回歸分析結果造成偏誤,本研究將變量前后1%的分位數(shù)進行縮尾處理,以剔除異常值對回歸結果的干擾。結果顯示,在進行縮尾處理后,數(shù)字普惠金融仍在1%的水平上顯著為正,回歸系數(shù)為0.003 9,表明數(shù)字普惠金融對綠色農業(yè)發(fā)展具有促進作用。綜上可知,本研究的結論穩(wěn)健可靠。

表5 穩(wěn)健性檢驗Table 5 Robustness test

2.內生性檢驗。考慮到數(shù)字普惠金融和綠色農業(yè)發(fā)展之間可能存在內生性問題,具體體現(xiàn)在:(1)第三方因素可能對數(shù)字普惠金融和綠色農業(yè)發(fā)展同時產生影響,而這類因素很難被識別,最終會造成模型設定存在偏誤;(2)數(shù)字普惠金融影響綠色農業(yè)發(fā)展的同時,也可能受到綠色農業(yè)發(fā)展的反作用,從而誘發(fā)潛在的內生性問題。鑒于此,本研究基于高斯混合模型進一步采用工具變量法來消除可能存在的內生性問題。考慮到以支付寶為代表的數(shù)字普惠金融發(fā)源于杭州,杭州的數(shù)字普惠金融發(fā)展水平遙遙領先于其他省份。本研究具體借鑒張彤進等的做法[32],將各地區(qū)到杭州的球面距離作為工具變量。根據(jù)擴散效應和溢出效應可知,在地理位置上離杭州越近,其數(shù)字普惠金融發(fā)展水平越高,滿足工具變量的相關性要求;同時,地理球面距離作為典型的自然地理特征與社會經濟因素尚無較為緊密的聯(lián)系,滿足工具變量的排他性要求。

由表6可知,在工具變量—兩階段最小二乘模型和工具變量—高斯混合模型中,模型的估計結果一致。同時,在未考慮控制變量的情況下,數(shù)字普惠金融對綠色農業(yè)發(fā)展的回歸系數(shù)為0.037 7,通過了5%的顯著性水平檢驗;在考慮控制變量的情況下,數(shù)字普惠金融對綠色農業(yè)發(fā)展的回歸系數(shù)為0.067 8,通過了1%的顯著性水平檢驗。可見,本研究選取的工具變量對數(shù)字普惠金融能夠予以較好的表征,但工具變量估計結果須進一步考慮弱工具變量問題。由表6的Wald檢驗結果可知,無論是否考慮控制變量,數(shù)字普惠金融均在5%的顯著性水平上拒絕存在弱工具變量的原假設。綜上,在克服潛在內生性問題后,數(shù)字普惠金融對綠色農業(yè)發(fā)展的正向影響依然顯著。

表6 工具變量法檢驗Table 6 Instrumental variable method test

(三)異質性分析

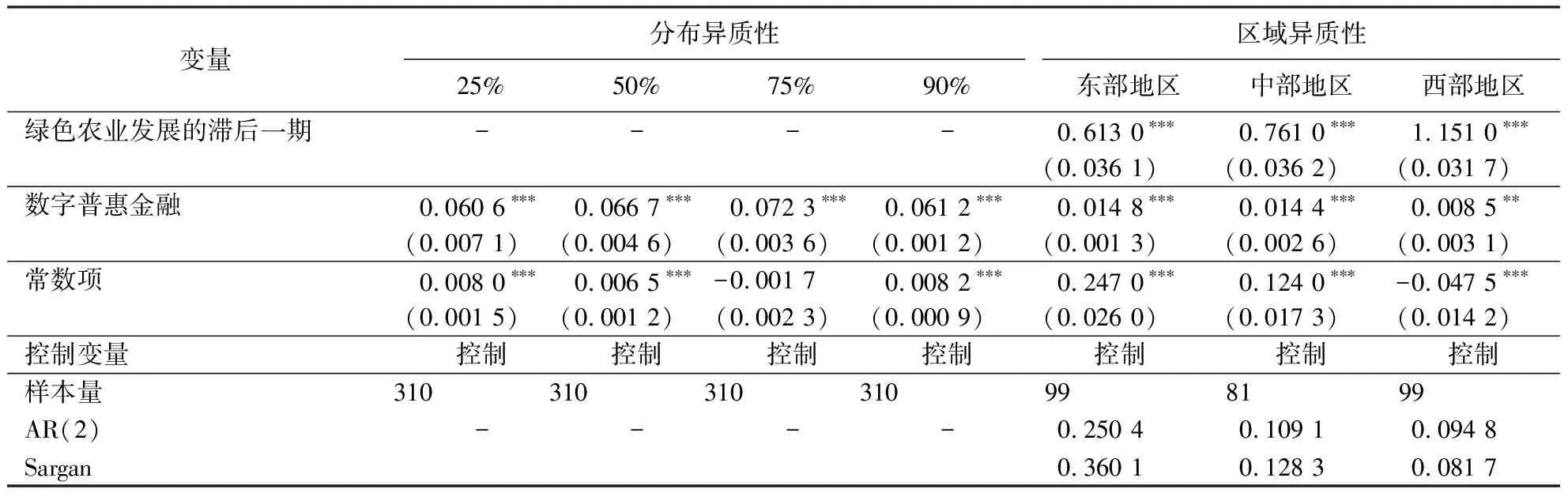

考慮到我國綠色農業(yè)發(fā)展在分布和區(qū)域上呈現(xiàn)出異質性特征,本研究進一步分析數(shù)字普惠金融對綠色農業(yè)發(fā)展影響的異質性,具體分析結果詳見表7。

表7 異質性分析Table 7 Heterogeneity analysis

1.分布異質性。為了探究數(shù)字普惠金融對不同水平的綠色農業(yè)發(fā)展的影響,本研究采用面板分位數(shù)模型選取25%、50%、75%和90%等4個分位數(shù),分析數(shù)字普惠金融對不同分位數(shù)綠色農業(yè)發(fā)展的影響。由表7可知,數(shù)字普惠金融在25%、50%、75%和90%分位數(shù)上均通過了1%的顯著性水平檢驗;隨著分位數(shù)的增加,數(shù)字普惠金融的回歸系數(shù)呈現(xiàn)出先上升、后下降的發(fā)展趨勢。這表明數(shù)字普惠金融對綠色農業(yè)發(fā)展具有促進作用,且促進作用呈倒U型結構。究其原因在于:當綠色農業(yè)發(fā)展處于較低水平時,數(shù)字普惠金融的普惠效應更為明顯,通過為農戶提供生產資金和綠色生產技術支持,提高農業(yè)綠色生產效率;當綠色農業(yè)發(fā)展達到一定水平時,數(shù)字普惠金融對綠色農業(yè)發(fā)展的貢獻度達到最高,促進作用最大;但隨著綠色農業(yè)發(fā)展水平的繼續(xù)增長,綠色農業(yè)發(fā)展對數(shù)字普惠金融的依賴程度逐步減弱,進而轉向其他要素,使得數(shù)字普惠金融對綠色農業(yè)發(fā)展的促進作用逐步減小。

2.區(qū)域異質性。考慮到數(shù)字普惠金融的發(fā)展和地區(qū)經濟發(fā)展水平密切相關,本研究根據(jù)地區(qū)經濟發(fā)展水平的差異,將我國分為東部、中部、西部地區(qū),分析數(shù)字普惠金融對綠色農業(yè)發(fā)展影響的區(qū)域異質性。由表7可知,數(shù)字普惠金融分別通過了1%、1%、5%的顯著性水平檢驗;從系數(shù)大小來看,數(shù)字普惠金融對東部、中部、西部地區(qū)綠色農業(yè)發(fā)展影響的回歸系數(shù)分別為0.014 8、0.014 4和0.008 5。這表明數(shù)字普惠金融對東部、中部、西部地區(qū)綠色農業(yè)發(fā)展均具有顯著的促進作用,影響差異不顯著;但數(shù)字普惠金融對東部、中部地區(qū)綠色農業(yè)發(fā)展的促進作用大于西部地區(qū)。究其原因在于:數(shù)字普惠金融具有的數(shù)字化特征可以突破時空限制,為農村地區(qū)提供低門檻的資金支持,促進綠色生產技術的應用和推廣,從而促進東部、中部、西部地區(qū)的綠色農業(yè)發(fā)展。其中,東部地區(qū)的數(shù)字化基礎設施優(yōu)于中西部地區(qū),數(shù)字普惠金融發(fā)展較為完善;中部地區(qū)臨近東部地區(qū),較為便利地享受到東部地區(qū)的數(shù)字化溢出效應,其數(shù)字普惠金融的發(fā)展程度僅次于東部地區(qū);而西部地區(qū)的經濟發(fā)展水平較為落后,數(shù)字普惠金融發(fā)展相對較為緩慢。

(四)傳導機制分析

基于前文分析,本研究進一步分析數(shù)字普惠金融對綠色農業(yè)發(fā)展影響的內在機制,具體檢驗數(shù)字普惠金融通過農戶創(chuàng)業(yè)和農業(yè)技術進步影響綠色農業(yè)發(fā)展的2條傳導機制,具體分析結果詳見表8。

表8 傳導機制分析Table 8 Conduction mechanism analysis

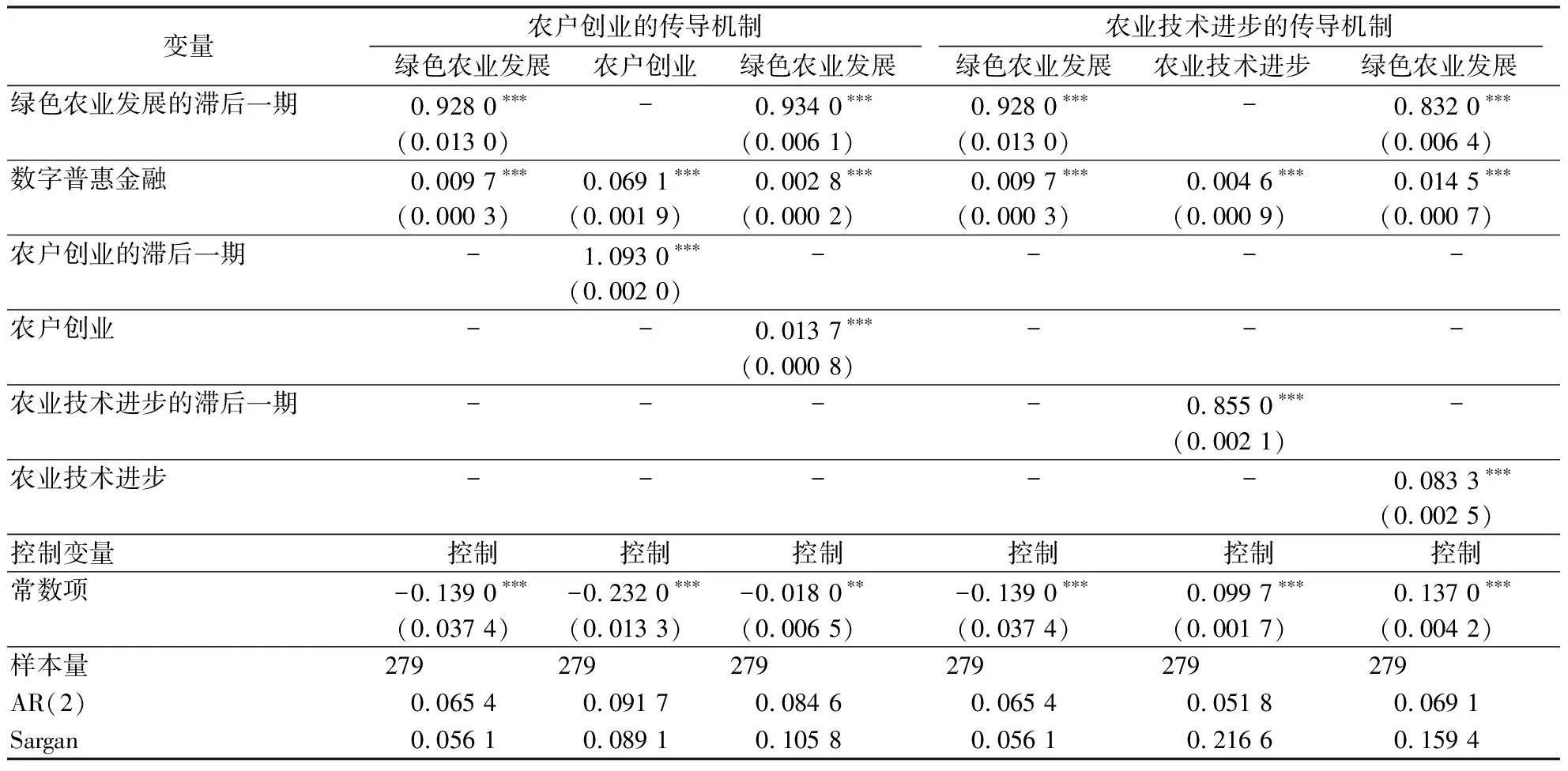

1.農戶創(chuàng)業(yè)的傳導機制。為了檢驗數(shù)字普惠金融通過農戶創(chuàng)業(yè)影響綠色農業(yè)發(fā)展的傳導機制,本研究根據(jù)前文設定的中介效應模型進行檢驗。具體步驟包括:(1)將數(shù)字普惠金融和綠色農業(yè)發(fā)展直接回歸,回歸系數(shù)為0.009 7,且通過了1%的顯著性水平檢驗,表明數(shù)字普惠金融有利于綠色農業(yè)發(fā)展。(2)將數(shù)字普惠金融和農戶創(chuàng)業(yè)直接回歸,回歸系數(shù)為0.069 1,且通過了1%的顯著性水平檢驗,表明數(shù)字普惠金融有利于農戶創(chuàng)業(yè)。(3)將數(shù)字普惠金融、農戶創(chuàng)業(yè)和綠色農業(yè)發(fā)展三者同時回歸,數(shù)字普惠金融和農戶創(chuàng)業(yè)的回歸系數(shù)分別為0.002 8和0.013 7,且均通過了1%的顯著性水平檢驗,中介效應成立,表明數(shù)字普惠金融通過農戶創(chuàng)業(yè)促進綠色農業(yè)發(fā)展,假設H2得到驗證。其中,在其他條件不變的情況下,數(shù)字普惠金融每提高1個單位,綠色農業(yè)發(fā)展將直接提高0.28%,農戶創(chuàng)業(yè)將直接提高6.91%,而綠色農業(yè)發(fā)展將間接提高0.09%(0.069 1×0.013 7≈0.000 9),即總效應將提高0.09%,農戶創(chuàng)業(yè)帶來的中介效應在總效應中占比約為32.14%(0.000 9÷0.002 8≈0.321 4)。究其原因在于:數(shù)字普惠金融的發(fā)展緩解了農戶的信貸約束和金融排斥,農戶可以低成本獲取創(chuàng)業(yè)資金,從而推動農戶創(chuàng)業(yè);且農戶創(chuàng)業(yè)在外部政策導向和內部利益的雙輪驅動下,會優(yōu)先選擇綠色環(huán)保的農業(yè)相關領域,進而對綠色農業(yè)發(fā)展產生推動作用。

2.農業(yè)技術進步的傳導機制。為了檢驗數(shù)字普惠金融通過農業(yè)技術進步影響綠色農業(yè)發(fā)展的傳導機制,本研究根據(jù)前文設定的中介效應模型進行檢驗。具體步驟包括:(1)將數(shù)字普惠金融和綠色農業(yè)發(fā)展直接回歸,回歸系數(shù)為0.009 7,且通過了1%的顯著性水平檢驗,表明數(shù)字普惠金融有利于綠色農業(yè)發(fā)展。(2)將數(shù)字普惠金融和農業(yè)技術進步直接回歸,回歸系數(shù)為0.004 6,且通過了1%的顯著性水平檢驗,表明數(shù)字普惠金融有利于農業(yè)技術進步。(3)將數(shù)字普惠金融、農業(yè)技術進步和綠色農業(yè)發(fā)展三者同時回歸,數(shù)字普惠金融和農業(yè)技術進步的回歸系數(shù)分別為0.014 5和0.083 3,且均通過了1%的顯著性水平檢驗,中介效應成立,表明數(shù)字普惠金融通過農業(yè)技術進步促進綠色農業(yè)發(fā)展,假設H3得到驗證。其中,在其他條件不變的情況下,數(shù)字普惠金融每提高1個單位,綠色農業(yè)發(fā)展將直接提高1.45%,農業(yè)技術進步將直接提高0.46%,而綠色農業(yè)發(fā)展將間接提高0.04%(0.004 6×0.083 3≈0.000 4),即總效應將提高0.04%,農業(yè)技術進步帶來的中介效應在總效應中占比約為2.76%(0.000 4÷0.014 5≈0.027 6)。究其原因在于:數(shù)字普惠金融的發(fā)展緩解了農戶的信貸約束和金融排斥,使更多研發(fā)資金可以投入農業(yè)部門,農業(yè)部門研發(fā)資金充足有利于農業(yè)科研活動的開展,從而提高了區(qū)域農業(yè)技術創(chuàng)新水平;同時,數(shù)字普惠金融的發(fā)展推進了農村數(shù)字基礎設施的建設和完善,推動先進農業(yè)技術的推廣和應用,從而促進農業(yè)綠色全要素生產率提升和農業(yè)綠色發(fā)展。

(五)門檻效應分析

為了進一步驗證數(shù)字普惠金融是否會因為地區(qū)發(fā)展的不平衡,而對綠色農業(yè)發(fā)展的影響呈現(xiàn)出非線性特征,本研究采用門檻模型進行檢驗。

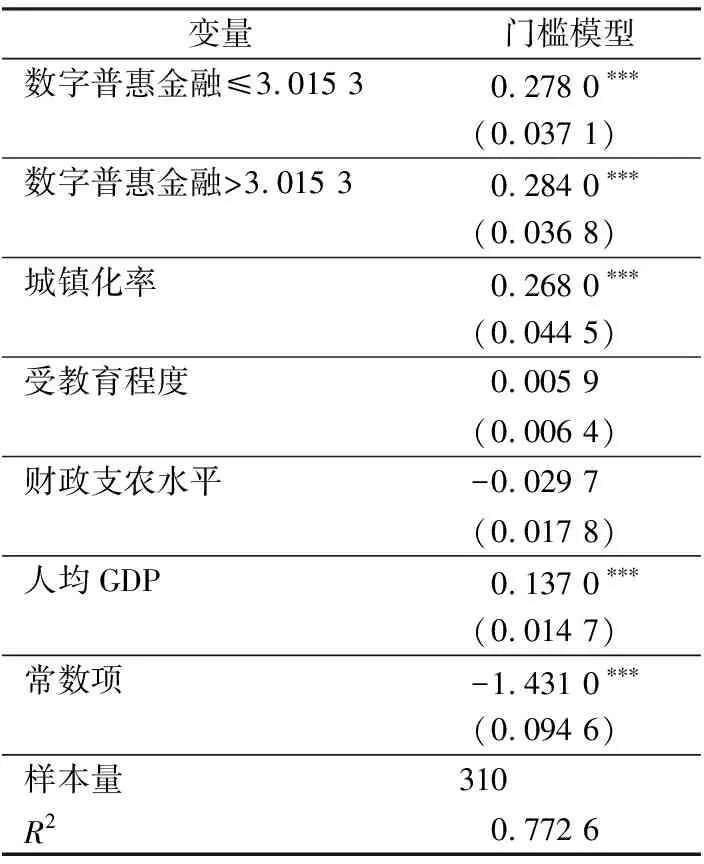

1.門檻效應檢驗。考慮到數(shù)字普惠金融的不同水平可能對綠色農業(yè)發(fā)展的影響存在非線性門檻效應,本研究采用門檻模型進行檢驗。在門檻回歸之前須確定門檻數(shù),本研究采用Bootstrap抽樣300次的方法將數(shù)字普惠金融作為門檻變量進行檢驗。由表9可知,數(shù)字普惠金融單一門檻的P值為0.036 7(小于0.05),通過顯著性檢驗,表明數(shù)字普惠金融影響綠色農業(yè)發(fā)展并不是簡單的線性關系,二者之間存在顯著的單一門檻效應,門檻值為3.015 3,置信區(qū)間為[2.974 6,3.034 6]。

表9 門檻效應檢驗Table 9 Threshold effect test

2.門檻模型回歸結果。本研究基于上述門檻效應檢驗結果,將單一門檻變量納入模型進行回歸,具體結果詳見表10。由表10可知,數(shù)字普惠金融作用于綠色農業(yè)發(fā)展時存在顯著的門檻效應。在各門檻區(qū)間,數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響均顯著為正,且均通過了1%的顯著性水平檢驗。具體而言,當數(shù)字普惠金融小于或等于3.015 3時,數(shù)字普惠金融每提高1個單位,綠色農業(yè)發(fā)展將提高27.8%;當數(shù)字普惠金融大于3.015 3時,數(shù)字普惠金融對綠色農業(yè)發(fā)展的促進作用進一步增強,即數(shù)字普惠金融每提高1個單位,綠色農業(yè)發(fā)展將提高28.4%。這表明隨著數(shù)字普惠金融的發(fā)展,其對綠色農業(yè)發(fā)展的促進作用呈現(xiàn)出邊際遞增的特征。因此,數(shù)字普惠金融發(fā)展水平越高,農戶創(chuàng)業(yè)和農業(yè)技術進步所需的資金就越容易得到滿足,從而對綠色農業(yè)發(fā)展的促進作用就越強。鑒于此,假設H4得到驗證。

表10 門檻模型回歸結果Table 10 Regression results of threshold model

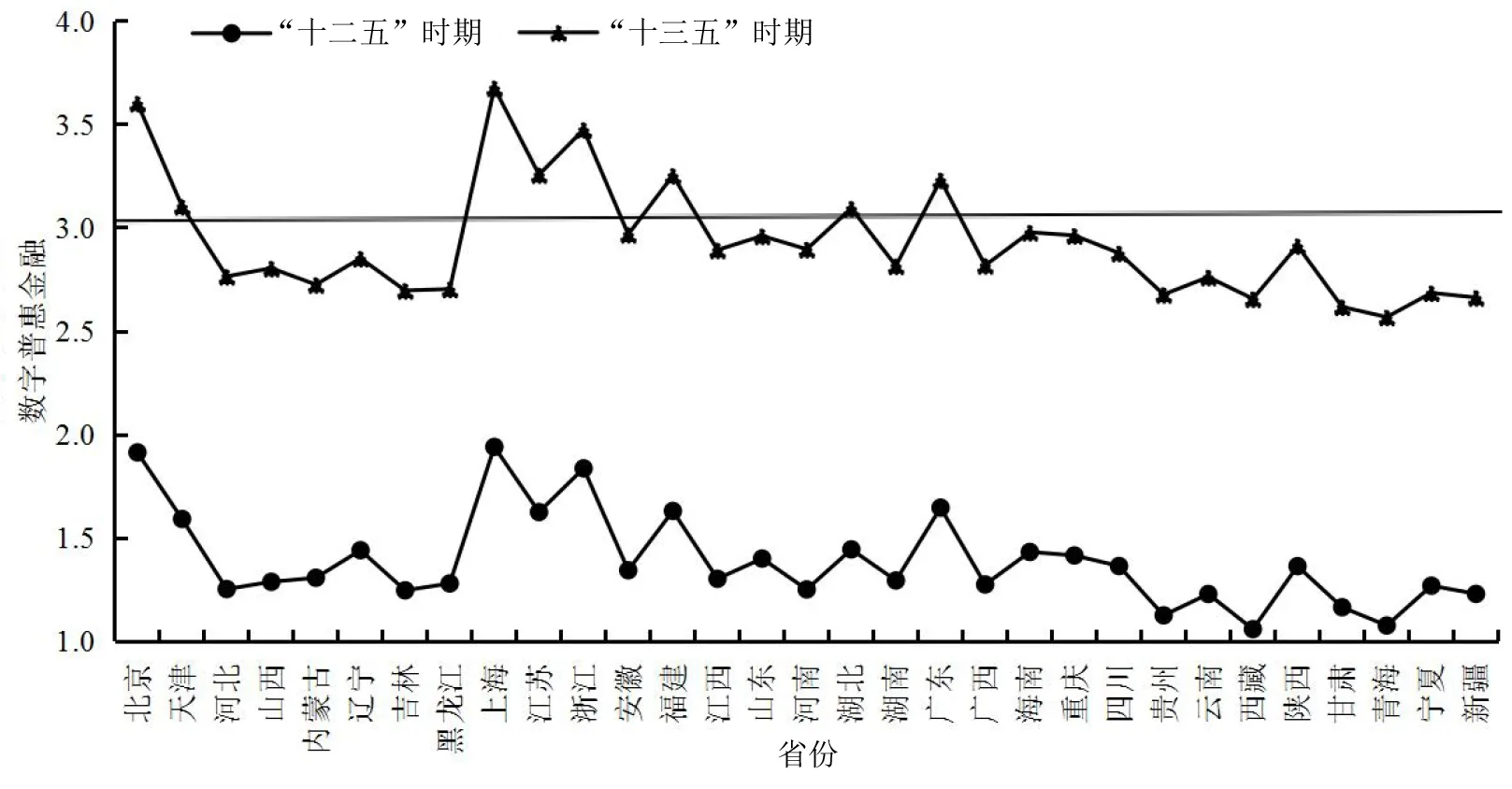

考慮到不同地區(qū)數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響存在差異,本研究將數(shù)字普惠金融以前文門檻值3.015 3作為分界點,大于3.015 3的劃為高水平區(qū),小于或等于3.015 3的劃為低水平區(qū),對“十二五”時期(2011—2015)和“十三五”時期(2016—2020年)各省份數(shù)字普惠金融的均值進行可視化繪圖,具體詳見圖4。圖4的黑線表示門檻值3.015 3。由圖4可知,“十二五”時期,31個省份均位于低水平區(qū),表明該時期的數(shù)字普惠金融發(fā)展水平整體較低,對綠色農業(yè)發(fā)展的促進作用相對較弱。“十三五”時期,部分省份提升至高水平區(qū),且高水平區(qū)以東部地區(qū)省份居多,西部地區(qū)省份仍主要位于低水平區(qū),表明該時期的數(shù)字普惠金融發(fā)展較快,但區(qū)域差異顯著。

圖4 “十二五”時期和“十三五”時期31個省份的數(shù)字普惠金融發(fā)展水平

六、結論與對策

(一)結論

基于2011—2020年31個省份的面板數(shù)據(jù),采用高斯混合模型、中介效應模型和門檻模型實證分析數(shù)字普惠金融對綠色農業(yè)發(fā)展的影響及作用機制,得出以下結論:(1)數(shù)字普惠金融對綠色農業(yè)發(fā)展具有顯著的促進作用。(2)數(shù)字普惠金融對綠色農業(yè)發(fā)展的促進作用存在顯著的分布異質性和區(qū)域異質性。(3)農戶創(chuàng)業(yè)和農業(yè)技術進步在數(shù)字普惠金融正向影響綠色農業(yè)發(fā)展的過程中發(fā)揮部分中介作用。(4)數(shù)字普惠金融作用于綠色農業(yè)發(fā)展時存在單一門檻效應,且呈現(xiàn)出邊際遞增的特征。

(二)對策

數(shù)字普惠金融會影響綠色農業(yè)發(fā)展,應進一步發(fā)展數(shù)字普惠金融以優(yōu)化服務水平、推進區(qū)域協(xié)同發(fā)展以縮小數(shù)字鴻溝、完善創(chuàng)業(yè)扶持政策以推動農技發(fā)展等,進而推進農業(yè)綠色轉型發(fā)展。

1.發(fā)展數(shù)字普惠金融,優(yōu)化服務水平。數(shù)字普惠金融能有效提高綠色農業(yè)發(fā)展水平,應進一步發(fā)展數(shù)字普惠金融,以優(yōu)化服務水平。其中,地方政府應關注農業(yè)綠色生產領域,充分發(fā)揮數(shù)字普惠金融的普惠性特征,以服務農民、發(fā)展農業(yè)、振興農村為導向,出臺并完善農業(yè)綠色生產的相關政策,為綠色農業(yè)發(fā)展提供政策引導和支持;同時,應進一步完善農村地區(qū)數(shù)字化基礎設施,加大對落后和偏遠地區(qū)的投資建設力度,擴大數(shù)字普惠金融在農村地區(qū)的覆蓋面和服務范圍。金融機構應積極與農戶對接,開發(fā)和完善服務“三農”的數(shù)字普惠金融產品和服務,滿足農戶對數(shù)字普惠金融的現(xiàn)實和潛在需求;同時,應進一步擴大數(shù)字普惠金融在農村金融市場的覆蓋面,將被傳統(tǒng)金融市場排斥在外的農村“長尾人群”納入服務范圍,并對致力于推進農業(yè)綠色發(fā)展的農戶、農業(yè)經營組織等予以貸款利率優(yōu)惠支持,為農業(yè)綠色發(fā)展提供優(yōu)質、便捷的金融服務。

2.推進區(qū)域協(xié)同發(fā)展,縮小數(shù)字鴻溝。數(shù)字普惠金融的分布異質性和區(qū)域異質性顯著,應進一步加強數(shù)字普惠金融和綠色農業(yè)發(fā)展的區(qū)域協(xié)同性,以推進區(qū)域協(xié)同發(fā)展,有效縮小數(shù)字鴻溝。其中,東部地區(qū)應加大數(shù)字普惠金融的實施力度,進而加快綠色農業(yè)的發(fā)展步伐;同時,東部地區(qū)應積極發(fā)揮其溢出效應,重視鄰省間的數(shù)字普惠金融和綠色農業(yè)的協(xié)調發(fā)展。中部地區(qū)的各省份應通力合作,合理配置數(shù)字普惠金融資源,提升金融資源使用效率,進而提高綠色農業(yè)發(fā)展整體水平;同時,臨近東部地區(qū)的省份應加強與東部地區(qū)省份的經驗交流與溝通,充分利用東部地區(qū)較為先進的數(shù)字化技術產生的輻射效應,推動本地區(qū)數(shù)字普惠金融發(fā)展。西部地區(qū)應推動農村地區(qū)的互聯(lián)網普及和使用,通過建立健全數(shù)字化基礎設施,補齊數(shù)字普惠金融發(fā)展短板,并根據(jù)數(shù)字普惠金融的覆蓋廣度、使用深度和數(shù)字化程度因地制宜地制定本土化的發(fā)展策略,逐步縮小與東中部地區(qū)的數(shù)字鴻溝;同時,應充分發(fā)揮國家政策傾斜的優(yōu)勢,努力提升本地區(qū)的數(shù)字普惠金融發(fā)展水平,為農業(yè)綠色發(fā)展提供更好的金融服務和支持。

3.完善創(chuàng)業(yè)扶持政策,推動農技發(fā)展。數(shù)字普惠金融通過農戶創(chuàng)業(yè)和農業(yè)技術進步來促進綠色農業(yè)發(fā)展,應進一步完善相關創(chuàng)業(yè)扶持政策,以推進農業(yè)技術發(fā)展,從而提升綠色農業(yè)發(fā)展水平。其中,地方政府應設立農戶創(chuàng)業(yè)和農業(yè)技術成果轉化應用的專項資金,并完善農戶創(chuàng)業(yè)和農業(yè)技術推廣的相關政策,鼓勵農戶創(chuàng)業(yè)和推動農業(yè)技術發(fā)展,以推動農業(yè)綠色轉型發(fā)展。金融機構應降低數(shù)字普惠金融對農戶創(chuàng)業(yè)的準入門檻,使農戶能夠便捷、快速地獲取創(chuàng)業(yè)資金,推動綠色農業(yè)發(fā)展;同時,應完善對農業(yè)技術創(chuàng)新的金融產品和服務,推動農業(yè)技術的研發(fā)和創(chuàng)新。農戶應樹立并強化綠色發(fā)展理念,加強綠色農業(yè)知識的學習和培訓,促進農業(yè)技術的應用和推廣,以農業(yè)技術進步變革農業(yè)生產方式,推進農業(yè)綠色轉型發(fā)展。

猜你喜歡

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2022年3期)2022-11-16 13:13:50

今日農業(yè)(2022年2期)2022-11-16 12:29:47

品牌研究(2022年26期)2022-09-19 05:54:46

今日農業(yè)(2021年14期)2021-11-25 23:57:29

海峽姐妹(2019年3期)2019-06-18 10:37:10

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03