中報行情開啟業績持續復蘇+困境反轉主題正成投資新主線

2023-07-25 09:03:20劉增祿

證券市場紅周刊 2023年24期

劉增祿

編者按

在穩增長政策逐步發力、經濟持續復蘇的大背景下,二季度以來,有很多行業的景氣度獲得明顯好轉,除了發展趨勢確定的人工智能、數字經濟等新產業,酒店餐飲、旅游景區因防疫政策的放開而導致人流量大增,已披露的各項數據都已逐步恢復至2019年同期水平,有的甚至已經超過。至于火電、新能源、家電等行業,雖然在去年和今年一季度都出現了不同程度的業績下滑,但進入二季度后,隨著成本下降、產業結構調整,以及訂單量明顯增多,目前已相繼出現困境反轉格局。

多位接受《紅周刊》采訪的職業投資人紛紛表示,在7月中旬至8月底A股中報披露窗口期,市場資金的目光將重歸基本面投資,屆時有望形成“基本面+行業題材共振”的格局。

中報披露窗口期開啟在即

上市企業“中考成績單”將自7月13日開始陸續亮相,多數中報預約披露時間多集中在8月下旬。

6月底,滬深京三大交易所相繼發布了上市A股2023年中報預約披露時間表,A股上市企業“中考成績單”將自7月13日開始陸續亮相。

從時間表安排看,滬市主板公司康緣藥業的預約披露時間最早,預計將于7月13日“拔得頭籌”,成為滬深京三市“2023年中報第一家”;科創板的“首秀”定在7月25日,開場公司為東威科技。深市公司中,主板公司衛星化學預約于7月18日披露正式中報,而創業板首份中報則將于7月20日由聚燦光電、上能電氣同時開啟。北交所的首份中報花落萬通液壓,預披露時間定于7月21日。

與往年類似,今年上市公司中報預約披露時間仍多集中在8月下旬,且市值越大的公司,披露時間也相對更為滯后。以滬深300藍籌標的為例,只有衛星化學、寧德時代、華能國際、萬華化學、藏格礦業5家公司預計在7月份完成中報的披露工作。

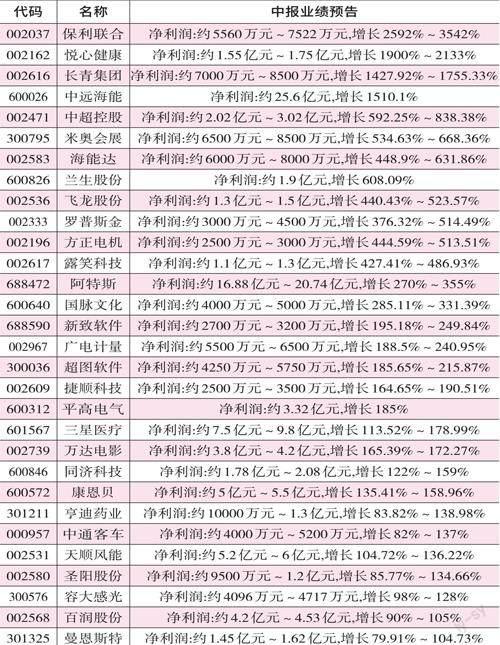

附表預計中期業績同比翻倍增長的公司

注:數據來源上市公司公告,截止時間7月6日

財報披露時間一般由上市公司結合自身情況而定,很多“巨無霸”企業因業務量巨大,通常整理財務的耗時也相對更久,為給財務人員爭取更寬裕的編制時間,這些公司多選擇在法定披露時間臨近收官時才披露財報。當然,也的是靜待市場環境好轉,進而降低利空消息對公司股價的沖擊。

因各大交易所已不再強制要求企業提前對報告期內業績進行預測,導致今年中期發布業績預告公司數量大幅縮水,截至7月7日,僅有129家公司于正式中報發布前公布了業績預告,而發布相對業績預告數據更為翔實的業績快報的只有中金輻照、中遠海特、保利發展3家公司。

就上述132家公司的業績預期看,其中有104家預計中報盈利的同時,凈利潤較上年同期將實現增長,占全部提前發布業績預告或業績快報公司比重的78.79%。此外,有30家公司提前鎖定了上半年凈利潤同比翻倍增長的預期,保利聯合、悅心健康、長青集團、中遠海能4家公司的增長預期相較2022年中期,凈利潤預增幅度均超過10倍。

龍贏富澤資產管理公司總經理童第軼向《紅周刊》表示,雖然目前預喜比例較高,但樣本量太小尚不足以解釋全局,但也確實可能會存在一些超預期的行業及公司,如積壓需求爆發的旅游、成本下降疊加天氣炎熱導致需求上升的家電、銷量可觀的新能源汽車等板塊,中報業績都存在超預期增長的可能。

數字發展呈現出強烈的時代特征人工智能長期投資邏輯不改

人工智能技術的突破,有望引領新一輪生產力革命,也有望成為未來十年最大的科技革命。

結合二級市場表現來看,今年以來,國內外資本關注度最高的領域非人工智能莫屬。隨著科技的飛速發展,人工智能已經成為引領未來發展的重要力量,ChatGPT的發布好似一枚“重磅炸彈”,瞬間引爆資金對人工智能市場的想象。

統計年初至今A股各概念板塊的股價走勢,AI算力板塊的表現最為出色,指數年初至今已累計斬獲133.4%的階段漲幅,其他概念指數ChatGPT、時空大數據、AIGC的表現也緊隨其后,階段漲幅分別高達95.42%、86.55%、81.64%。

雖然股價走勢在二級市場爭相“狂飆”,但觀察各細分領域年內的業績表現,可發現一季度時的人工智能不同領域的業績成長性實則出現了較大分化,其中,AIGC板塊的成長性最佳,報告期內,凈利潤整體同比實現了63.07%的增長;時空大數據的業績成長性也相對較好,板塊整體凈利潤完成了30.11%的增長。相較之下,AI算力的成長性相對滯緩,一季度板塊整體凈利潤同比僅實現了3.9%的小幅增長,而ChatGPT概念股業績則明顯堪憂,行業整體凈利潤出現了91.04%的負增長。

進入二季度后,人工智能熱點繼續發酵,在市場的擴大和資金的持續投入下,部分公司的業績進一步向好。譬如時空大數據概念股超圖軟件,其一季度實現歸母股東的凈利潤1218.68萬元,而中報業績預期則是凈利潤盈利4250萬元至5750萬元,同比增長185.65%至215.87%,這意味著二季度至少盈利3000萬元以上;君逸數碼(正在申購的新股公司)一季度還虧損了429.9萬元,而中報預告則顯示公司預期盈利2950萬元至3400萬元,同比增長5.14%至21.18%。同樣,ChatGPT概念股新致軟件,一季度還僅盈利了769.88萬元,而中期業績預期則為盈利2700萬元至3200萬元,同比增長195.18%至249.84%。

整體來看,數字經濟的各個細分子領域都呈現出國內、國外共振,政策、產業共振的狀態。匯豐晉信基金經理閔良超向《紅周刊》表示,今年上半年,計算機對應的“數字經濟”主題表現出強烈的時代特征,雖然近期市場走勢出現了短期調整,也依然不會改變其中長期的投資邏輯,原因主要有三點:首先,數字已經被確認為一種新的生產要素,這是重大的理論突破,由此勢必會帶來實踐層面的持續創新。其次,人工智能技術的突破,有望引領新一輪生產力革命。第三,數字經濟和人工智能都需要持續投入,為信創產業提供巨大的市場空間。

“具體標的的選擇上,后續偏周期、訂單驅動的或疊加成長的TMT細分方向可能機會更大。這些方向可能與AI的關系不大,雖然年初以來也有一定漲幅,但相比AI相關的TMT方向較為落后。這些非AI領域的TMT機會,無論是收入端、成本端,還是估值端,從一到兩年的維度看,行業內生周期性、成長性都具備較大的隱含回報率。”閔良超表示,其目前對于人工智能領域仍然高度關注。

深圳翼虎投資董事長余定恒在接受《紅周刊》采訪時也表示,人工智能是未來十年最大的科技革命,將成為推動整個經濟發展的重要引擎。據市場研究機構預測,到2030年,全球人工智能市場規模將達到數萬億美元。人工智能技術將廣泛應用于醫療健康、金融、制造業、交通運輸等各個領域,為企業提供更高效的解決方案,推動行業的創新與升級。

當然,余定恒也謹慎提醒,“AI整體技術迭代快,需求很旺,但供應仍需要慢慢跟上,業績兌現需要時間,經過之前的瘋狂炒作,整個AI板塊的估值偏離度過高,當前也需要警惕估值陷阱。”

旅游景區、酒店餐飲景氣度加速復蘇龍頭公司業績持續好轉

二季度以來,文化和旅游行業復蘇勢頭更為強勁,已披露的各項數據都已逐步恢復至2019年同期水平。

雖然當前上市公司中報業績預告披露尚只是冰山一角,但結合今年一季度的業績表現來看,社會服務類公司成長性極佳,行業首季整體創造凈利潤6.93億元,同比增速高達139.8%,是一季度惟一業績實現翻倍增長的申萬大類行業。

子行業中,又以酒店餐飲、旅游及景區板塊的增長最為搶眼,一季度酒店餐飲板塊實現凈利潤1.99億元,同比增長139.56%;旅游及景區板塊實現凈利潤2.06億元,同比增長125.71%。

在政策的不斷優化調整下,二季度以來,文化和旅游行業復蘇勢頭更為強勁,已披露的各項數據都已逐步恢復至2019年同期水平,有的甚至已經超過。譬如文化和旅游部數據中心綜合測算,今年“五一”假期,全國國內旅游出游合計2.74億人次,同比增長70.83%,按可比口徑恢復至2019年同期的119.09%;實現國內旅游收入1480.56億元,同比增長128.9%,按可比口徑恢復至2019年同期的100.66%。

端午節假期,多地出現高溫天氣,但人們出游的熱情卻并未受到影響,據攜程旅行網數據,部分旅游業態的恢復進展已超過2019年水平,其中國內門票業務等訂單量較2019年同期翻倍。去哪兒旅行網數據也顯示,國內熱門城市機票預訂量超2019年同期兩成,國內熱門城市酒店預訂量超2019年同期1.6倍。途家民宿數據顯示,端午節假期民宿預訂量比2019年增長三成,每晚平均支付價格達到497元。

此外,因高鐵游、自駕游、周邊游等已經成為小長假中最受歡迎的出游模式,據飛豬旅行網數據顯示,今年端午節,高鐵票預訂量同比增長2倍,除各大省會城市之外,蘇州、青島、寧波、廈門、溫州的高鐵游熱度位居前列。同時,國內租車服務成交額同比增長超3倍,周邊游預訂量同比增長超4.6倍。在出游熱情的高漲因素下,酒店、餐飲的需求也日益旺盛。根據去哪兒數據,端午假期國內熱門城市如北京,酒店的預訂量超2019年同期1.6倍;同程旅行數據顯示,端午假期酒店業務量已超過2019年同期2倍。

另外,國家統計局近期發布的數據顯示,5月份,全國餐飲收入4070億元,同比上升35.1%;限額以上單位餐飲收入1084億元,同比上升31.4%。1月至5月,全國餐飲收入、限額以上單位餐飲收入增速較去年同期上升31.1個、34.5個百分點,餐飲收入占社會消費品零售總額的10.6%。今年以來,餐飲業加快恢復向好、持續激發活力,為恢復和擴大消費提供了有力支撐。

二季度餐飲旅游行業景氣度的持續回暖,不出意外必然會體現上市公司業績層面,以國脈文化為例,該公司繼一季度盈利2442萬元之后,預期中期業績實現扭虧,預計上半年實現盈利4000萬元至5000萬元,同比上年增長6161萬元至7161萬元。

隨著時間進入暑期階段,在擴大消費政策的推動下,旅游市場將持續復蘇,餐飲市場也將不斷回暖。中金公司表示,很看好旅游及酒店餐飲龍頭7、8月暑期旺季的恢復情況。

火電、新能源、家電板塊迎來困境反轉

成本下降、競爭格局改變、訂單大增,部分行業正迎來困境反轉的格局。

在一些行業業績持續復蘇的同時,還有一些行業正迎來業績的困境反轉。如火電板塊,雖然2022年度電力設備行業整體盈利高達1058.04億元,相較2021年度同比增長80.25%。但子行業中,火電板塊卻虧損了1.28億元,凈利潤同比下滑幅度高達273.7%。今年一季度,火電板塊雖然整體仍未走出虧損困境,但值得肯定的是,對比2022年一季度,今年首季已實現虧損金額的縮減。個股方面,有部分公司個股在一季度出現業績好轉,譬如申能股份一季度盈利7.34億元,同比增長263.92%,而去年全年盈利為10.82億元;華能國際一季度盈利22.5億元,而去年全年虧損了73.87億元。

受動力煤供需格局轉向寬松影響,二季度以來,市場煤價由3月底的920元/噸急跌至800元/噸左右,推動了長協煤價下行至6月份的709元/噸。銀河證券公用事業行業分析師陶貽功表示,在全年市場煤均價下跌100元/噸的情景下,華能國際有望增加凈利潤55億元,華電國際、大唐發電、粵電力也將增加凈利潤25億元左右。火電板塊業績在煤價下行推動下,2023年二季度整體扭虧為盈確定性較高,且未來業績也有望持續得到改善。

海通證券分析師吳杰表示,火電行業2023年一季度盈利筑底提升,政策支持下盈利好轉是趨勢所在。海外電力龍頭市盈率普遍在20倍左右,國內火電板塊未來投資機會明顯。

除了火電板塊,近期,新能源板塊也重新開始不斷活躍,主流觀點認為,新能源行業也迎來困境反轉格局,身為資本市場的長期投資方向,新能源板塊依舊值得被長期看好。

閔良超表示,年初以來,新能源的基本面符合預期,很多細分行業的環節需求甚至比預期還要好。與2019年相比,當前新能源行業需求增速下降、滲透力提升、供給釋放,但同時行業龍頭競爭力和格局確定性也在提升。從投資角度,很多公司對應2025年的估值在10倍左右,未來兩年的隱含回報率較高。當前是新能源投資價值非常凸顯的時刻,往往投資價值凸顯的階段,也正是市場情緒最悲觀的時候。

前海開源基金管理有限公司董事總經理、首席經濟學家楊德龍也向《紅周刊》表示,今年上半年,新能源整體出現了較大的調整。但受新能源汽車銷量增長的推動,6月份開始,包括新能源汽車整車,鋰電池以及資源股已出現一定的反彈。不過當前與高點相比,新能源產業鏈很多個股的價格仍只有高點的五折甚至更低,所以從反彈的角度來看,目前還只是剛剛起步,下半年仍然具有比較大的估值修復的機會。

“新能源二季度以來股價和基本面基本處于背離階段,一方面新能源車銷量逐漸恢復、光伏裝機量等持續超預期,但股價卻并未反映短期基本面的強勢,主要原因在于對行業長期增長趨勢的不確定和市場風格偏好變化。三季度是新能源傳統旺季,隨著上游原材料價格降幅的逐步放緩,下游需求有望從觀望情緒中逐步恢復,不管是新能源車的銷量還是光伏的裝機量都有望在二季度的基礎上有進一步的增長,相信股價和基本面的背離也將隨著市場對新能源長期增長的確定性的信心恢復而有所改善。”余定恒如是說。

此外,回顧家電板塊今年上半年的數據,隨著線下活動的開展,家電終端消費需求呈現了一定的改善趨勢。國內市場來看,空調等剛需產品需求率先恢復,終端消費相對較好。海外市場來看,隨著零售商庫存回落,家電出口出現了一定的回暖趨勢,3~5月家電出口金額(美元口徑)均同比正增長。綜合內外銷來看,家電需求呈現環比向好趨勢。在原材料價格回落疊加產品結構優化的背景下,家電企業盈利將呈現持續好轉態勢。

余定恒表示,今年1~5月,全國房地產開發投資額和住宅開發投資額分別為45701億元、34809億元,同比降幅分別為7.2%和6.4%。開發投資數據在2月出現明顯改善后,繼續改善的動能不足,已連續三個月再次出現降幅擴大之勢。從長期角度來看,對家電影響最大的是地產政策,現在房地產核心政策,就是“托而不舉”、房住不炒,保價不保量,需求端受到抑制,要迎來相對趨勢性的困境反轉不太容易。但疫情政策調整后,伴隨線下消費場景的恢復,家電終端消費有所改善,空調等安裝屬性強的剛需產品率先修復。海外需求方面,家電零售商庫存回落,家電出口呈現一定回暖趨勢。原材料價格回落,疊加產品結構優化、人民幣匯率貶值,家電企業利潤彈性有望繼續釋放。

閔良超表示,從產業政策層面來看,包括地產、汽車、消費這幾大行業,穩增長的政策是可以期待的。而隨著地產政策的出臺和行業的修復,以家電為代表的竣工后鏈同樣有望迎來較高的業績彈性。

童第軼同樣很看好家電板塊向好趨勢的延續,“家電的需求依然會穩步增長。一方面,天氣原因會繼續推動空調需求的增長。另一方面,一季度房地產行業有明顯的復蘇,一些裝修中的房產目前已陸續迎來購置家電的環節。此外,國家政策層面也一直在將家電下鄉、家電消費作為一個拉動經濟的方向去支持。”

中報季基本面投資已回歸主導

大部分機構資金都會優先考慮基本面,最好可以形成“基本面+行業題材共振”的機會。

結合歷史數據統計可發現,每年進入7月份,因中報季的臨近,基本面投資總會回歸市場主導。在業績預告和業績快報的不斷披露下,業績是否超預期已逐漸成為影響多數公司股價的重要因子之一。2017年以來,Wind預增指數在2月、7月、10月期間跑贏上證指數的概率為100%。總體來看,每年7月業績超預期因子給上市公司股價帶來超額收益的概率極高。

事實上,業績預增的利好已經在股市中發酵,近日有多家公司在中報預增公告發布后,股價迅速迎來漲停。比如蘭生股份,公司7月6日發布公告稱,隨著會展業務全面恢復,公司主營業務等各項指標都好于上年同期,預計上年實現凈利潤1.9億元,同比預增608.09%。受益于此,公司股價在公告當日強勢漲停。

7月5日,芯片概念股飛龍股份公告稱,因報告期內訂單充足,原輔材料價格回落,新能源行業快速發展等利好催化,上半年預計實現凈利潤1.3億元~1.5億元,同比2022年同期預增440.43%~523.57%。此公告一經披露,股價在當天同樣收出漲停。

7月4日,新能源車概念股萊克電氣發布中報預告,預期業績預增2.69%~25.51%,公告當時,股價強勢站上漲停。類似的還有7月3日發布中報預增公告的中通客車、大金重工,公告當天,股價均相繼漲停。

若將考察時間進一步拉長,多家較早發布中報預增公告的公司,至今已紛紛斬獲不俗的累計漲幅。以立訊精密為例,4月28日,公司發布的中報業績預告表示,上半年預計實現凈利潤41.62億元~45.41億元,同比預增9.48%~24.35%。而結合公司二級市場表現來看,公司于4月27日創出近期階段低點后,隨著預增公告的出臺,股價成功開啟震蕩回暖趨勢,至今已累計錄得32.21%的階段漲幅。與此同時,如天宜上佳、容大光感等公司,也相繼于中報預增公告發布后,至今均收獲了一波上行行情。

從投資角度考慮,閔良超表示,會重點從三方面入手:首先會關注業績基本面與估值的匹配度,通過中報,一方面驗證對于業績修復的判斷;另一方面也會挖掘一些性價比突出的板塊和個股。對于部分企業,雖然業績表現可能很好,但估值表現已經很充分,甚至過度反映了基本面,對于這類板塊可能會有去偽存真的過程。至于一些業績表現可能沒有特別亮眼,但未來業績修復仍可期待,且估值風險已經大幅釋放的板塊,會給予重點關注。

“大部分機構資金都會優先考慮基本面,最好可以形成基本面+行業題材共振的機會。”余定恒向《紅周刊》表示,長期來看,沒有基本面支撐的炒作,大概率怎么漲上去怎么跌回來。但在今年存量資金博弈的市場格局之下,結合A股主題炒作的土壤,沒有行業題材驅動,亦很難獲得資金青睞,除非做好長期潛伏的準備。

余定恒進一步表示,“我們很看好通信行業的業績超預期增長空間,特別是光模塊領域,受益于人工智能大熱,算力需求激增,眾多企業年內已多次追加訂單。根據產業鏈信息,目前海外幾大巨頭給到800G光模塊供應商的預期2024年已上升至1000萬只,800G光模塊的平均價格在4000~5000元人民幣之間,由此增量空間約為400億~500億人民幣。”(本文所涉個股僅做舉例,不做買賣推薦。)

猜你喜歡

西安航空學院學報(2022年2期)2022-07-04 07:45:42

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

小康(2017年16期)2017-06-07 09:00:59