搶食益生菌

2023-08-03 15:46:36周琦

21世紀商業評論 2023年7期

周琦

大多行業忙著熨平波動、穿越周期時,益生菌賽道迎來爆發期。

“更傾向于購買添加益生菌的產品。”一位消費者坦言,對菌種及功效沒有研究,選擇益生菌更像是“心理安慰”。

益生菌,是一種對宿主健康有益的活微生物,有調節人體穩態、增強機體免疫功能、維持人體健康功能等作用。

據《21CBR》記者統計,小紅書上“益生菌”相關筆記,半年時間內增加超20萬篇,高達134萬篇。

什么值得買平臺數據顯示,今年1-4月,“益生菌”關鍵詞商品GMV同比增長32.2%。

市場火熱。2022年,國內益生菌上市企業業績大多穩健增長。

科拓生物食用益生菌制品業務收入1.4億元,同比增長87%;跨界的均瑤健康,益生菌業務營收超8000萬元,同比增長43%。

“當下食品飲料同質化嚴重、增長放緩,要形成高附加值、高溢價的產品競爭力,迎合大健康的消費趨勢,益生菌是一個很好的切入口。”中國食品產業分析師朱丹蓬告訴《21CBR》記者。

千億級風口,井噴式發展。

多路下場

中國保健協會數據顯示,2022年中國益生菌產品市場規模達千億,除消費者熟悉的乳制品領域,益生菌膳食補充劑市場成為賽道玩家們的必爭之地。

“酸奶并不是益生菌最好的載體。”每日的菌創始人楊敏告訴《21CBR》記者。

她表示,高劑量的益生菌會讓酸奶口感偏酸,保證口感的話,益生菌的添加量得不到保障,加上冷鏈的要求,消費者依從性更差。

這點燃了益生菌膳食補充劑的市場熱度。目前,中國已成為世界第二大市場,預計未來5年的年復合增速將超8%。

價格上漲趨勢明顯。

據前瞻產業研究院數據,2022年,益生菌膳食補充劑產品均價在100-200元間,較2020年,漲幅在9%-60%不等。

保健品老牌,嗅準機會、積極布局。

收購澳大利亞益生菌品牌Life-Space的湯臣倍健,今年一季度營收31.08億元,同比增長36.3%;歸母凈利潤10.3億元,創下歷史新高。

“受益于國民健康意識提升帶來的增強免疫力等品類產品市場需求增長,主打益生菌的Life-Space實現較大幅度增長。”湯臣倍健相關負責人解釋。

手握合生元的健合國際,去年中國內地益生菌補充品年收入達10.79億元,同比增長12.8%。

新消費品牌,黑馬當道、表現不俗。

以萬益藍WonderLab、每日的菌、華大營養為代表的專業選手,火熱戰報持續出爐。

“去年7月,益生菌系列產品銷量累計突破1億瓶,單月銷售額一度突破4000萬元。”WonderLab相關負責人告訴記者。

天眼查顯示,WonderLab三年內融資6輪,投資方包括淡馬錫、凱輝基金、IDG資本等明星機構。

每日的菌“益生菌隨行片”,上線首月營收即破100萬,并保持每月50%的增速。

乳制品雙寡頭伊利和蒙牛,入局益生菌已久。

伊利曾與芬蘭維利奧簽下益生菌“LGG”在中國5年內獨家使用權,與杜邦合作推出乳酸菌固體飲料“伊小菌”;2019年,伊利第一株自主研發菌株“BL-99”面世,運用在“益消BL-99”酸奶中。

2005年,蒙牛與全球最大菌種研究供應商丹麥科漢森合作建設益生菌實驗室,在酸奶菌種篩選、產品標準方面快人一步;2010年,研發出國內首個擁有自主知識產權的乳酸菌種。

今年3月,益生菌飲料品牌“蓋是英雄”,獲得蒙牛產業基金領投的天使輪融資。

“成年人(對益生菌)的場景和需求,除基礎腸胃訴求外,有更進階的偏好。蓋是英雄主打餐后體重管理,控制熱量和碳水吸收。”蓋是英雄創始人袁龍告訴記者。

烘焙、糖巧等廠商跨界涌入。

來伊份相關負責人告訴記者,目前品牌正嘗試在奶片糖、芒果條、燕麥片、堅果等零食中添加益生菌。

去年11月,靠乳酸菌“味動力”大單品出圈的均瑤健康,收購潤盈生物,挺進益生菌產業鏈,目標是“五年后,益生菌和乳酸菌能各占營收的50%”。

娃哈哈在功能益生菌領域,自主研發出10余個益生菌菌種,推出“益生菌快線”。

喉寶出圈的廣西金嗓子,也在局中。

去年6月,金嗓子與北京農學院合作推出益生元“金嗓子腸寶”,自主研發益生菌,采用三層包埋技術、360度熱輻射冷凍干燥技術等保證益生菌活性。

2022 年上市公司益生菌業務業績

中國益生菌原料市場競爭格局

場景豐富

1935年,乳酸菌飲料品牌養樂多誕生,標志著益生菌從實驗室走向產業端。

近百年發展,一條完整產業鏈,徐徐鋪展開。

上游以南寧糖業、芭田股份、粵桂股份為代表,主要為葡萄糖、蛋白粉、蔗糖等益生菌發酵原料生產商,以及培養基、發酵罐等設備提供商。

中游擔起益生菌的研發與銷售,如微康益生菌、科拓生物、潤盈生物、蔚藍生物、一然生物、交大昂立、瑞普生物。

其中,微康益生菌年產能在500噸以上,獨占第一梯隊; 蔚藍生物、科拓生物、一然生物、潤盈生物年產能在100-500噸之間; 瑞普生物、交大昂立則在100 噸以下。

2022年,上述七家益生菌廠商的菌粉產能合計約1828噸/年,較2020年784噸/年提升超133%。

下游以生產益生菌食品、膳食補充劑及藥品、動植物用益生菌原料為主,包括伊利、蒙牛、湯臣倍健、均瑤健康、健合國際、江中藥業等。

益生菌的應用場景不斷豐富,如功能性食品、膳食補充劑、動物飼料、日化用品等。

以益生菌功能性食品為例,發展呈現兩大趨勢。

一是功能細分化。

“腸道微生態與過敏性疾病、慢性炎癥、腫瘤、糖尿病、肥胖等多種疾病有關。”中國營養學會副秘書長王瑛瑤教授告訴記者。

她舉例表示,肥胖者的擬桿菌門減少,放線菌門增加;自閉癥與C.bolteae/梭菌芽孢升高有關;哮喘、遺傳性過敏,與雙歧桿菌、G-菌下降,梭菌升高有關。

王瑛瑤認為,相較早期益生菌產品功效以保持腸道健康、調節免疫力為主,如今的賣點正向營養代謝、體重控制、情緒管理、口腔健康、皮膚健康等多個方面延伸。

2022年,均瑤健康開啟微升態科技轉型,產品覆蓋人體全鏈微生態益生菌系統,包括抗幽門螺旋桿菌、護肝、女性私護、血糖管理等十大方面;

味動力天貓旗艦店也按功效,將產品分為腸胃健康、體重管理、內在養護、開胃解膩四類。

蔚藍生物擁有的自主知識產權益生菌株,功能涉及緩解胃腸不適、改善皮膚狀態、延緩衰老、增強骨骼健康、增強免疫功能、預防上呼吸道感染以及抗菌消炎等。

朱丹蓬指出,顏值管理、體重管理、大健康管理和營養管理是未來食品產業的發展方向,已印證在銷售數據方面。

“口腔保健、情緒調節、運動體能、過敏舒緩類益生菌類食品,均保持較高的增速。”什么值得買保健品行業負責人楊晉生向記者透露。

二是功效專業化。

“益生菌功效(濃度)逐漸增強。例如,消費者對乳酸菌飲料的關注,從好喝轉移到產品添加菌種。”乳業專家宋亮告訴記者。

乳酸菌主打餐后輔助消化,分為常溫、低溫兩類。

常溫保存的益生菌飲料為滅活產品,不含活性益生菌,含糖量較高;低溫中的活性乳酸菌,促進腸胃蠕動,改善腸胃菌落環境。

乳業專家王丁棉表示,目前90%以上益生菌乳飲料企業的產品含糖量高,且生產技術門檻低,產品良莠不齊,加重消費者對乳酸菌品類價值的質疑。

國貨風口

企業競速專業化產品。

如蒙牛推出的“冠益乳發酵乳”,記者注意到,“增強免疫力”和象征保健食品的“藍帽子”占據包裝絕大面積。

原料一欄標注,添加動物雙歧桿菌BB-12、嗜熱鏈球菌、德氏乳桿菌保加利亞亞種;保健功能一欄則標明,增強免疫力、調節腸道菌群。

產品詳細頁面有“國家市場監督管理總局批準”字樣,附加相關實驗數據:試食組在飲用后,腸道中的雙歧桿菌增加10.5倍,乳桿菌增至8.3倍。

中國益生菌產業起步較晚,海外大牌先發制人,B端、C端雙重擠壓“國貨”發展空間。

“公司食用益生菌原料菌粉的研發、生產、銷售,主要面臨杜邦、科漢森等跨國企業的競爭,益生菌終端消費品主要面臨合生元、LifeSpace等品牌的競爭。”科拓在2022年報中指出。

當前,國際益生菌專利申請,此前基本由美國、日本、俄羅斯壟斷。

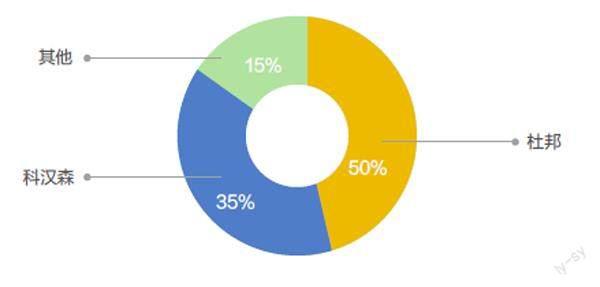

據《2021全球益生菌產學研發展動向白皮書》,杜邦、科漢森在中國益生菌原料市場份額高達85%。

壁壘在于,定向菌株的培育以及菌株庫的持續構建。

一只健字號菌株,一項功能申請動輒投入上百萬資金,申請周期長達三年左右,藥字號菌株的臨床試驗則更久。

國內企業迎難而上。

昂立生物手握LP-ONLLY、LA11-ONLLY、BL88-ONLLY;科拓恒通研發出干乳雙歧桿菌、瑞士乳桿菌等;一然生物已實現乳酸菌、益生菌等21種菌株和超60個微生態制劑產業化。

“靠著‘更適合國人體質的菌株研發思維,有機會實現彎道超車,達到國產菌株自主可控。”楊晉生告訴記者。

推動下游益生菌概念產品大眾化、普適化,是重中之重。

“行業名稱對大眾而言,有一定專業門檻,消費者想要直接看出有效價值并不容易。”

宋亮舉例,如GB28050、GB7718、GB/T29602、GB7101等產品標準。

T/CNHFA 006-2022《益生菌食品活菌率分級規范》,為益生菌食品貼上“能效標識”——益生菌存活率高于50%為一級;大于20%為二級。

《規范》指出,益生菌的活菌總數檢測,應在產品三分之一保質期的前后7天完成。該時間節點充分考慮了產品消費習慣,活菌率有了實際意義。

目前制定的益生菌食品標準大多屬于團標,不具有強制性,短時間內較難將標準覆蓋到眾多領域。

宋亮強調,益生菌行業宣傳呼吁“理性”。

在母嬰食品、保健品領域,益生菌甚至一度被包裝成有病治病、無病強身的“萬能靈藥”。

“宣傳要客觀公正、實事求是,有醫學背書。夸大其詞,一旦損傷消費者信任感,只會讓益生菌行業走遠走穩更難。”宋亮說。

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14