探索我國跨境清算體系新路徑:基于多邊央行數字貨幣橋的安排

2023-08-09 13:27:59

清華金融評論 2023年8期

關鍵詞:系統

經濟全球化發展離不開跨境清算體系支持。近年來區塊鏈技術、分布式賬本技術等的出現,加上我國對跨境清算安全性的迫切需要,多邊央行數字貨幣橋便成為我國央行數字人民幣后的一項創新實踐,該項目能顯著提高清算效率、降低交易成本,支持開放性接入,能有效維護金融安全,是對當前我國跨境清算體系的革命性突破,展現出了廣闊的應用前景。

引言

在跨境清算實踐過程中,我國可分為本幣跨境清算和外幣跨境清算。人民幣跨境清算主要依靠人民幣跨境支付系統(Cross Board Interbank Payment System,簡稱“CIPS”系統)完成,但CIPS系統直接參與者數量少,間接參與者通過國際結算系統(Society for Worldwide Interbank Financial Telecommunications,簡稱SWIFT系統)接入CIPS系統,在SWIFT體系下,CIPS系統很難有更大的突破。外幣跨境清算主要為代理行模式,即在有代理關系的銀行相互開立資金清算賬戶,通過借貸賬戶完成銀行間債權債務清算,但該模式存在支付鏈條長、支付成本高、支付時效性差、支付透明度低等痛點。 此外,2020年3月,國際清算銀行(Bank for International Settlements,簡稱BIS)發布的《代理行的全球撤退》(《On the Global Retreat of Correspondent Banks》)報告顯示,全球范圍內代理行數量減少了大約20%,對發展中國家沖擊較大,使得我國與部分國家和地區跨境清算難度和成本顯著提升。加上中美關系影響,受美元跨境清算系統“卡脖子”的問題猶如達摩克利斯之劍,時刻影響我國金融安全。

區塊鏈、分布式賬本、智能合約等技術的出現促進了私人數字貨幣最先發展,隨后各國央行啟動央行數字貨幣研發。根據BIS 2021全球央行數字貨幣調查結果顯示,調查樣本中超過90%的央行已經開始央行數字貨幣研究。2014年,我國央行成立數字人民幣研究所并正式啟動數字人民幣研究,目前已經完成了數字人民幣研發、測試工作,并于2019年12月啟動試點工作。截至2022年8月末,累計交易3.6億筆,交易金額達1000億元,數字人民幣在零售端應用取得顯著成果,但是跨境清算研究較少。我國“十四五”規劃提出要“穩妥推進數字貨幣研發”,數字人民幣白皮書提出要“探索改善跨境支付”,習近平總書記強調要“積極參與數字貨幣等國際規則制定,塑造新的競爭優勢”,我國央行于2021年加入香港金融管理局與泰國央行合作的Lion Rock-Inthanon項目,即多邊央行數字貨幣橋,開啟數字人民幣跨境清算探索與嘗試。但加入多邊央行數字貨幣橋能否克服當前跨境清算體系遇到的障礙,能否重塑當前我國跨境清算體系還未知,接下來本文將嘗試探討,為我國跨境清算事業高質量發展提供理論基礎。

我國跨境清算體系現狀

當前跨境清算體系概況

我國跨境清算分為外幣跨境清算以及人民幣跨境清算。對于外幣而言,當前的主要清算模式為代理行模式,即匯款行、收款行或直接開立資金賬戶,或通過代理行間接開立資金賬戶,通過借記付款行、貸記收款行的方式完成支付指令,實現跨境資金的支付、清算。代理行模式涉及的金融機構包括付款行、代理行、收款行等,涉及的系統包括境內付款行行內清算系統、各國清算系統以及金融信息傳輸系統等。人民幣跨境支付主要依托人民幣跨境支付系統、大額二代支付系統,實現人民幣跨區域、跨時區清算。

美元跨境清算體系及存在的困境

幾十年來全球經濟化發展形成了以美元跨境清算為主的國際清算體系。我國雖是全球第一大貿易國,但仍是以美元結算為主,因此,有必要梳理美元跨境清算體系。美元清算體系涉及的系統包括美元結清算的聯邦儲備通訊系統(Fedwire Reserve Communication System,簡稱FEDWIRE系統)、美國紐約清算所銀行間支付系統(Clearing House Interbank Payment System,簡稱CHIPS系統)、SWIFT系統,SWIFT系統負責在付款行、代理行、收款行之間進行支付指令信息的傳遞,CHIPS系統負責全球美元跨境清算,FEDWIRE系統則負責美元的終局性結算。但在業界美元跨境清算存在如下問題:一是安全風險高。SWIFT系統已經實質性壟斷,且被美國長期操控,而我國跨境清算依賴SWIFT系統存在嚴重風險隱患;二是清算效率低。跨境清算具備跨區域、跨時區、跨幣種等特點,在代理行模式下支付鏈條長,代理行運營時間不統一,支付報文自動轉換率低等影響跨境清算效率,完成一筆跨境交易大概需要2到3個工作日,在合規調查下,可能時長在7到30個工作日;三是清算成本高。代理行模式下涉及層層代理,代理行按照每筆交易收取一定的手續費、電訊費等。有學者研究結果顯示,一筆100美元的跨境支付清算其成本大約為12美元,且在匯款過程中匯率波動風險,付款人完成一筆跨境交易付出的成本是其在國內費用至少10倍。

人民幣跨境支付體系及存在的困境

2015年以前,我國人民幣跨境清算包括代理行模式、清算行模式、人民幣NRA賬戶模式。2015年我國投產上線CIPS系統,該系統主要為跨境人民幣業務、金融市場業務等提供資金清算服務,是我國重要的金融市場基礎設施。CIPS系統運營后,我國跨境人民幣業務不再由大額二代系統負責,由CIPS系統統一清算。CIPS系統將接入的參與者分為直接參與者和間接參與者,直接參與者在CIPS系統開立資金清算賬戶,通過專線接入CIPS系統開展跨境人民幣清算業務,間接參與者通過其直接參與者代理實現人民幣跨境清算,在這個過程中需要SWIFT系統完成支付信息傳遞。截至2022年,CIPS系統累計處理業務約1400萬筆,累計處理金額約280萬億元,單日處理峰值約3.3萬筆,單日處理峰值金額約6075億元。CIPS系統是我國人民幣跨境清算重要基礎設施,進一步完善了我國跨境清算體系,然而在發展中出現一些瓶頸:一是CIPS系統多元化不足。根據CIPS公司數據顯示,截至2023年5月,CIPS系統共有直接參與者80家,大部分為中資背景商業銀行,境外直參行只有摩根大通等幾家銀行,與SWIFT系統相比差距較大,且覆蓋區域主要在亞洲,分布不均衡;二是依賴SWIFT系統。截至2023年5月末,CIPS系統間接參與者1361家,間接參與者需要通過SWIFT系統進行跨境人民幣交易,而SWIFT系統的網絡外部性、被美國操控暴露出CIPS系統的先天不足;三是CIPS系統僅支持人民幣,不支持其他幣種,進一步限制了CIPS系統的通用性。

多邊央行數字貨幣橋

多邊央行數字貨幣橋概況

全球大多數國家央行紛紛啟動了央行數字貨幣研究,如我國央行研發的數字人民幣、加拿大央行研發的Japer項目等,數字貨幣在零售場景試點效果顯著,但是在跨境清算研發和試點甚少。基于此,二十國集團呼吁尋求一種新的跨境清算技術方案,多邊央行數字貨幣橋就此誕生。貨幣橋是一個高效、低成本、通用的多邊數字貨幣跨境清算的網絡,可以為各國央行和參與者提供接入網絡,大大增加了國際貿易流動和整體跨境業務的潛力。

多邊央行數字貨幣橋原型為香港的數字貨幣Lion Rock項目、泰國央行的Inthanon項目。2020年9月,雙方根據貿易和結算需求合作成立Lion Rock-Inthanon項目,研究港幣與泰銖跨境清算。2021年,我國央行、阿拉伯聯合酋長國央行加入,國際清算銀行香港創新中心提供技術支持。多邊央行數字貨幣橋是采用分布式賬本技術開發的用于資金跨境清算的應用平臺,建設目標是在此平臺上,期待有意愿的國家央行或和貨幣當局接入實現各國央行數字貨幣跨境清算。目前,多邊央行數字貨幣橋已經進行了包括國際貿易結算、供應鏈金融等15個用例測試,表現出高效率、低成本、可擴展性、可靠安全等優點,是目前數字貨幣跨境清算的最佳實踐。表1為多邊央行數字貨幣橋發展概況。

多邊央行數字貨幣橋特色

多邊央行數字貨幣橋作為連接多國央行數字貨幣系統的平臺,在實現不同數字貨幣跨境清算的過程中需要虛擬網絡連接、數字貨幣兌換等。具體而言:一是走廊網絡,指不同數字貨幣進行跨境清算的傳遞通道。走廊網絡由各國央行共同建立和平等維護,是多國央行聯合治理的虛擬司法管轄區,各國央行行使發行、贖回存托憑證,解決僵局問題等職能;二是存托憑證,是指在走廊網絡流通的數字代幣,是各國數字貨幣在走廊網絡的映射。存托憑證一方面保證各國央行數字貨幣的主權,另一方面實現資金流通高效處理,對每個參與的商業銀行而言,銷毀其國內的數字貨幣則在走廊網絡發行等額的存托憑證;三是自動發行和贖回數字貨幣。多邊央行數字貨幣橋直接將國內支付系統或數字貨幣網絡與平臺集成,允許兩個系統之間的交易以高度自動化的方式進行處理。該過程涉及一家商業銀行通過當地支付系統將資金發送到一個指定的錢包,然后該錢包將自動觸發走廊網絡上的存托憑證發行。同樣,在走廊網絡上發起贖回的商業銀行會自動觸發對商業銀行錢包的支付。四是兌換機制,擁有了數字貨幣以及存托憑證后,則需要建立一套代幣化的數字貨幣兌換機制,實現不同數字貨幣等額轉換支付。多邊央行數字貨幣橋兌換機制分為三步:第一步是A國數字貨幣轉換為A國在走廊網絡中存托憑證A,第二步是在走廊網絡中,A國在走廊網絡中的存托憑證A通過掛牌匯率、詢價匯率、約定匯率兌換為B國在走廊網絡中的存托憑證B,第三步是通過PvP方式實現A、B國存托憑證同步交收,B國將存托憑證B轉換為B國數字貨幣。

多邊央行數字貨幣橋跨境清算流程

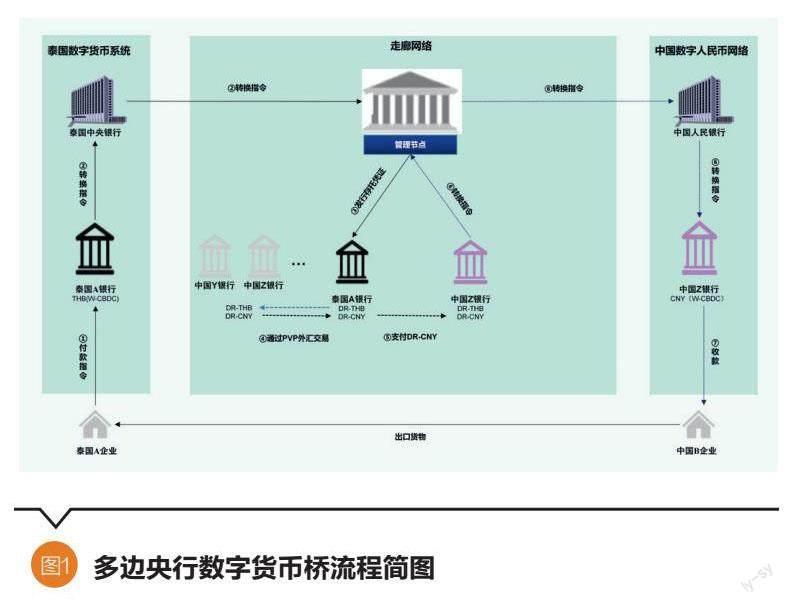

從圖1可知,左邊為泰國數字泰銖系統,負責國內CBDC-THB發行、兌換、流通、贖回,右邊為我國數字人民幣系統,負責我國的CBDC-CNY發行、兌換、流通、贖回,中間為多邊央行數字貨幣橋走廊網絡,該走廊網絡核心為管理節點,由我國央行、泰國央行管理,行使存托憑證發行、注銷等職能。本文以我國與泰國貨物貿易為例說明多邊央行數字貨幣橋業務流程:當泰國A企業從我國B企業進口一批貨物,A企業向泰國A銀行發出付款請求,向我國B企業所在Z銀行支付一筆指定金額的e-CNY,A銀行在走廊網絡發現我國Z銀行接入多邊央行數字貨幣橋,A銀行先在泰國央行兌換CBDC-THB,然后向走廊網絡中管理節點發出轉換指令,管理節點接受A銀行轉換指令后先注銷A銀行國內CBDC-THB,然后在走廊網絡發行等額DR-THB。A銀行在走廊網絡通過掛牌匯率或者詢價等方式尋找最優市場匯率,將DR-THB兌換成DR-CNY,同時將該DR-CNY支付給走廊網絡中的Z銀行,Z銀行收到后向管理節點發送轉換指令,管理節點將DR-CNY轉換為e-CNY,Z銀行再將數字人民幣結算給B企業。

對克服當前跨境清算障礙的分析

一是有效提升跨境交易資金清算效率。多邊央行數字貨幣橋能夠有效改變當前代理行模式低效問題,通過采用分布式賬本技術將原有鏈條式路徑變為網絡式路徑,實現點對點交易,縮短跨境清算流程;二是部署智能合約技術,通過編程設置交易條件,一筆交易滿足條件時自動處理,加快支付信息傳遞,提高資金清算效率;三是多邊央行數字貨幣橋支持7*24小時運行,克服不同銀行代理行不同時區清算錯配問題,實現全天候交易;四是分布式賬本技術支持數字貨幣跨境交易的查詢、追蹤,提高交易透明度,及時了解交易情況。根據試點結果顯示,多邊央行數字貨幣橋能夠將跨境清算時間由2~3天縮短到2~10秒。

二是顯著降低跨境交易清算成本。代理行模式跨境交易清算成本較高,BIS估算,2020年,約有1200億美元用于支付跨境清算的手續費、電訊費等,在跨境清算收付總額中占比約30%。多邊央行數字貨幣的應用則能顯著降低跨境清算成本:一是其通過分布式賬本技術實現點對點交易,節省了大筆代理行手續費以及SWIFT的電訊費;二是多邊央行數字貨幣橋支持不同國家央行數字貨幣直接交易,不用結售匯,減少了匯率波動帶來的資金損失,有效降低匯率風險;三是無需像代理行模式在不同境外行注資,降低資金占用成本。試點效果顯示多邊央行數字貨幣橋將跨境清算成本降低至當前跨境交易成本一半以上。

三是充分發揮平臺接入通用性。多邊央行數字貨幣橋實際上是連接各國央行數字貨幣系統和實時全額支付系統的網絡,兼容多種連接模式,一方面,多邊央行數字貨幣橋可以連接各國的央行數字貨幣系統,實現不同國家央行數字貨幣系統互聯,支持尚未建立央行數字貨幣系統的國家接入多邊央行數字貨幣橋,通過在走廊網絡發行存托憑證實現不同國家數字貨幣跨境清算;另一方面,支持SWIFT系統、CIPS系統等傳統跨境清算系統接入,提高多邊央行數字貨幣橋可擴展性,降低參與者接入成本,進一步提高多邊央行數字貨幣橋在全球的推廣以及適用范圍。

多邊央行數字貨幣橋的應用前景

有助于提升跨境清算服務質量

目前國際跨境清算體系為全球資金清算發揮重要作用,然而,也出現支付鏈條長、支付成本高、交易風險大、透明度低等問題,且長期發展以來形成市場壟斷,無法滿足當前跨境清算需求,尤其是當前全球地緣政治動蕩暴露其安全性問題。多邊央行數字貨幣橋作為央行數字貨幣在雙邊、多邊跨境清算的創新探索,具有高效率、低成本、低風險特性,目前從零開始系統功能開發成本低,反洗錢合規檢查、清算系統運營時間不一致、數據與信息格式不一致等問題都可以避免,安全、優質、高效、通用的跨境清算服務為新興國家帶來全新體驗。

有助于促進國際貿易發展

跨境清算的效率、成本對國際貿易有顯著影響,跨境清算效率越高、跨境交易成本越低,給國際市場主體的體驗感越好,國際市場主體選擇的傾向性則越強。多邊央行數字貨幣橋跨境清算效率高,提高資金周轉效率,降低資金占用成本,無論是對商業銀行還是企業都更具吸引力;多邊央行數字貨幣橋7*24小時運行能夠消除交易風險,實時到賬,雙邊幣種交易規避匯率風險,這些都能夠顯著提高新興國家市場的參與積極性,對促進國際貿易具有積極作用,尤其對于代理行較少或者已經退出的國家和地區,解決了其因無法加入國際清算體系而無法與其他國家開展國際貿易活動的難題。

有助于維護我國金融安全

我國跨境清算風險表現為兩點:一是SWIFT系統作為跨境清算的信息樞紐對各國參與全球跨境清算具有決定性影響。我國建成的CIPS系統在一定程度上削弱了SWIFT系統的影響,但是CIPS系統直接參與者少、間接參與者多的情況使其無法擺脫SWIFT系統,美國可通過SWIFT系統實施金融制裁;二是當前國際貨幣體系下我國清算幣種主要為美元,受美元跨境清算系統制約。多邊央行數字貨幣橋底層技術為分布式賬本技術和智能合約技術,支持點對點交易,能夠實現去美元化,不需要依賴SWIFT系統以及代理行網絡,支持多幣種數字貨幣兌換、支付,能夠有效規避美國金融制裁以及長臂管轄對我國金融安全的影響,有助于為我國跨境清算提供安全保障。

有助于推進人民幣國際化進程

全球政治經濟動蕩為人民幣國際化提供機遇,一方面,俄烏沖突下,美歐西方國家對俄羅斯采取沒收以美元計價的資產、踢出SWIFT系統等極限金融制裁措施,極大損害了美元信譽,加大對美元資產擔憂;另一方面,美國為應對高通貨膨脹,自2022年3月以來持續加息10次,將利率維持歷史高位,造成全球金融市場動蕩,銀行接連破產,多國通貨膨脹、本幣貶值、資本外逃,選擇人民幣資產成為一項重要選擇。多邊央行數字貨幣橋是一個去中心化的清算網絡,支持各國央行接入,為人民幣國際化提供重要金融基礎設施支撐,支持我國從“貿易大國、貨幣小國”向“貿易大國、貨幣大國”發展轉變。

建議

加強建設,夯實多邊央行數字貨幣橋安全基礎

多邊央行數字貨幣橋作為央行數字貨幣跨境清算的一項應用創新探索,是對當前我國跨境清算體系的革命性突破,能夠重塑當前跨境清算體系,其安全性尤為重要,一個安全的系統能夠進一步增強各國央行加入的信心。具體而言:一是研究加密技術應用,防止交易數據丟失、被黑客攻擊篡改,提高跨境交易數據的安全性;二是提高系統災備性,通過建立業務運行災備中心、數據儲存災備中心、網絡保障災備中心等措施確保多邊央行數字貨幣橋在極端條件下運行,打造一個安全的多邊數字貨幣跨境清算系統,吸引更多參與者接入多邊央行數字貨幣橋。

深化研究,豐富多邊央行數字貨幣橋系統功能

為進一步豐富多邊央行數字貨幣橋功能,提高其互操作性,四方央行應做好組織牽頭工作,鼓勵其他商業銀行、科技公司等私人部門加入,迭代升級該系統:一是探索與傳統跨境清算系統兼容性,擴大多邊央行數字貨幣橋覆蓋面;二是優化做市商機制,整合外匯價格發現和匹配機制,降低外匯風險,提高系統便利程度;三是加快支付報文標準升級,ISO20022報文具有清算信息完整性、匯款信息可擴展性,報文互操作性、能有效提升報文處理效率;四是引入科學流動性管理策略和工具,建立機制解決支付僵局問題,提高跨境支付清算效率。

協同合作,精心開展多邊央行數字貨幣橋頂層設計

多邊央行數字貨幣橋是踐行BIS提出的“將國際維度納入央行數字貨幣設計”的一項重要舉措,達到了尊重各國貨幣主權、提高跨境清算平臺的擴展性,大幅提升增進國際貿易流動和資金跨境流動的能力。BIS調查顯示,各國央行數字貨幣研究存在技術、數據標準差異,呈現出數字貨幣研究碎片化、孤島化趨勢,推進多邊央行數字貨幣橋實際落地還需要各國央行協調合作。為此,一方面,立足試點經驗,我國央行應加強與其他國家央行合作,加強走廊網絡虛擬司法管轄區合作,就數字貨幣發行管理、問題解決等達成共識;另一方面,我國央行積極參與技術、數據標準建設,在數字貨幣研發過程中統一底層技術、統一數據標準,從技術角度降低系統的互聯操作性難度。

大力推廣,發揮多邊央行數字貨幣橋應用價值

多邊數字貨幣橋具備技術條件后,可在試點的過程中加大力度推廣多邊央行數字貨幣橋,實現其跨境清算應用價值,具體可從三方面著手,一是應用方面,可以深化應用場景研究,滿足有意愿的參與者跨境需求,同時降低系統接入成本,提高多邊數字貨幣橋對其他國家央行的吸引力;二是借助區域全面經濟伙伴關系以及“一帶一路”倡議幫助下在沿線、區域內國家推廣多邊數字貨幣橋,支持我國與相關國家貿易發展;三是針對我國高端制造業等領域,通過鼓勵相關國家接入多邊數字貨幣橋實現貨物貿易以及跨境資金交割,例如石油貿易行業、芯片行業、高科技制造行業等。

(袁本祥為中國農業銀行總行運營管理部高級專員。實習編輯/周茗一)

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

制造技術與機床(2019年10期)2019-10-26 02:47:06

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

鐵道通信信號(2018年5期)2018-06-28 03:06:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

知識經濟·中國直銷(2017年5期)2017-06-15 20:28:19

通信電源技術(2016年6期)2016-04-20 06:21:32