數字金融、融資約束與企業綠色創新

2023-08-11 13:48:02李澤川

支點 2023年8期

李澤川

【摘要】本文利用北京大學數字普惠金融2011-2021年市級數據與中國滬深A股主板上市企業數據進行分析,探究了數字金融發展水平對企業綠色創新的影響,以及融資約束在兩者之間的中介效應。結果證明,企業的融資約束會受到數字金融的影響,而企業融資約束在得到緩解后,會對企業綠色創新能力產生積極作用。

【關鍵詞】數字金融 融資約束 綠色創新

引言

在當前全球環境治理壓力不斷上升的背景下,各國政府對企業綠色發展表現愈發重視。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》提出,推動綠色經濟社會發展全面綠色轉型,建設美麗中國。黨的二十大報告提出,推動綠色發展,促進人與自然和諧共生;將創新作為發展的第一動力,堅持創新在現代化建設全局中的核心地位。

本文研究結論能夠為加快企業綠色轉型、提升融資效率提供新的研究視角,具有重要理論和實踐價值。

本文可能的創新點:第一,為數字金融的發展提供理論支撐;第二,本文以綠色專利獲得量滯后兩期和三期來衡量企業綠色創新水平,使研究結果更加客觀可靠。

一、研究假設

(一)數字金融與綠色創新

數字金融是對企業融資環境的體現。綠色創新水準與公司財務的長期健康水平息息相關,而這又受企業融資環境直接影響。我國科技創新水平的不斷提升,為數字技術與金融業的融合發展提供了堅實的技術支持,極大彌補了傳統金融業的缺點,在提高融資效率的同時還加速了企業綠色創新成果轉化。在大數據技術的幫助下,數字金融讓政府能夠對企業進行有效分析,選出具有創新潛力的企業,通過優惠政策助力企業融資,激發其創新活力。另外,由于創新具有長周期和高風險特征,長時間的政府財政優惠可能讓企業滋生自滿情緒,從而降低創新活力,最終影響到企業創新。數字金融能夠對高頻數據進行研究與預測,提升信息透明度,從而促進財政激勵的有效性。

可見,綠色產業具有前期投入高、風險高的特點,對資金需求有較強的依賴性,數字金融可以進一步加大企業的創新研發力度,幫助提升綠色創新效率。

基于此,本文提出如下假設:

H1:數字金融水平越高,企業綠色創新水平越高。

(二)數字金融、融資約束與綠色創新

與傳統的金融產業相比,數字金融在時間、空間上覆蓋面更廣,打破了地理限制,使客戶群體得到大幅拓展;另一方面,數字金融可以搜集大量信息并快速處理,極大地彌補了企業與金融機構之間的信息不對稱,提升資金的效率與安全性。因此,本文提出如下假設:

H2:數字金融能夠降低企業的融資約束,從而提高綠色創新水平。

二、研究設計

(一)樣本來源及選擇

本文選取2011-2021年滬深A股主板上市公司為研究對象,并按照一定條件進行篩選,最終獲得1773家上市公司和19503個觀測值。本文的數字普惠金融數據采用的是北京大學數字普惠金融市級指數,其他數據來源于國泰安數據庫,同時所有數據做了1%水平的縮尾處理。

(二)變量定義

被解釋變量:上市公司綠色專利獲得量(Green)。本文參考李戎和劉璐茜(2021)的研究,采用CNRDS數據庫中綠色專利獲得數量來衡量企業的綠色創新程度。需要說明的是,綠色專利的獲得都存在一定滯后性,為保證實證結果的穩健性,對綠色專利獲得數量做滯后兩期的處理。

解釋變量:北京大學數字普惠金融市級指數(DIE)。本文采用北京大學數字普惠金融指數(2011-2021年),主假設部分使用市級數字普惠金融指標。

中介變量:SA指數。

(三)模型設定

三、實證研究與結果分析

(一)描述性統計

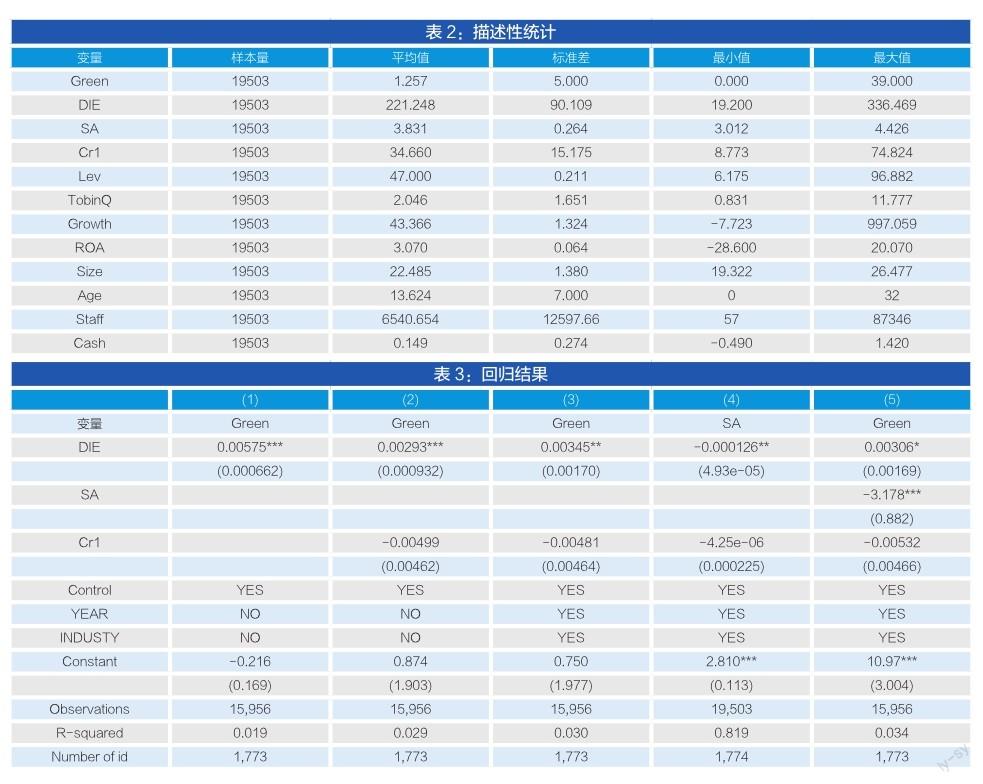

由表2可知,DIE表現的綜合評分較為分散,其中最小值為19.200,最大值為 336.469,均值和標椎差分別為 221.248 和 90.109,整體而言DIE表現整體較好,但仍有較多地區比較落后,標準差過大;融資約束(SA)的最大值和最小值分別為 4.426、3.012,均值和標準差分別為 3.831 和 0.264,表明不同類型企業之間面臨的融資約束程度有較大差別。

(二)基本回歸分析

為研究數字金融表現程度對企業綠色創新水平的影響,本文利用多個模型進行多元回歸分析。表4第(1)列報告了未加入控制變量的回歸結果,數字金融指數的系數為0.00575,且在1%顯著性水平下顯著為正。在進一步加入控制變量和行業年份虛擬變量之后,數字化轉型程度的系數依然保持在5%顯著性水平下顯著為正,表明數字金融的發展確實增強了企業綠色創新水平,驗證了假設1。

本文在模型(1)的基礎上,利用模型(2)、(3)來研究數字金融是否通過緩解融資約束來提高企業綠色創新水平,具體回歸結果見表 4 第(4)、(5)列。根據表 4 第(4)列報告的回歸結果,數字金融的系數為-0.000126,表明數字金融能夠緩解融資約束問題。第(5)列報告了將數字金融、融資約束和綠色創新水平納入同一個模型中的實證回歸結果,可以看出綠色創新水平與數字金融顯著正相關,與融資約束顯著負相關,數字金融的回歸系數由0.00345降為0.00306,這表明融資約束在數字金融和綠色創新之間起到了部分的中介作用,假設2得到驗證。

四、建議

本文研究結果對推動供給側改革、盤活市場金融屬性具有舉足輕重的啟示。第一,各級政府要配合數字經濟發展大勢,完善相關金融政策并積極推進企業數字化改革,規范高質量發展的頂層設計;提升對數字普惠金融的完善程度,優化對中小企業的幫扶機制,貫徹落實相關政策。第二,企業自身也要緊跟科技發展潮流,面對各種機遇與挑戰,做好充分準備,完善自身各項建設。

參考文獻:

[1]王瑤慧,史小坤.數字金融緩解中小企業融資約束的機制與路徑研究[J].企業科技與發展,2021(10):91-95

[2]尹飛霄.數字金融對區域綠色創新效率影響的空間計量分析[J].技術經濟與管理研究,2020(11):74-79

[3]Yakov Ben-Haim,Maria Demertzis,Jan Willem Van den End. Evaluating monetary policy rules under fundamental uncertainty: An info-gap approach[J]. Economic Modelling,2018,73

[4]惠獻波.數字普惠金融與城市綠色全要素生產率:內在機制與經驗證據[J].南方金融,2021(05):20-31

[5]吳曉求,許榮,孫思棟.現代金融體系:基本特征與功能結構[J].中國人民大學學報,2020,34(01):60-73